净资产收益率对资本市场的冲击

2012-01-17刘家悦杨现领

刘家悦 杨现领

资本市场表现最终取决于ROE走势

资本回报率是决定资本市场盈利和估值水平的基础性因素。2007年至今,虽然中国经济增长速度一直维持在一个相对较高的水平,但净资产收益率(ROE)的总体趋势是向下的,从17%回落到当前10%,为过去近十年来最低,这与A股的下行趋势趋同;作为一个对比,在同样的时间段,尽管美国的经济增长速度一直维持在1%~2%的低速,但ROE的总体趋势是向上的,这与道琼斯工业指数的上行趋势趋同(见图1)。

从这个角度看,未来中国资本市场的表现在很大程度上仍然取决于ROE,而非经济增速,为此,本文将关注点集中于ROE的决定因素及变化趋势上。

中国当前的ROE水平为近十年来最低

中国非金融上市公司整体的历史净资产利润率(ROE)水平从2002年以来一直维持在8%~17%之间,2012年能够维持在10%左右(见图2)。ROE历史最低水平出现在2002的8%,最高出现在2007年的16.73%,2012年上半年整体ROE水平为4.97%。工业企业利润的ROE水平也基本符合这个规律,按工业企业利润数据计算的ROE水平1~7月达到了7%左右。ROE水平在很大程度上受到营业收入的影响,而PPI作为衡量企业产品价格的指标,能够体现企业收入状况的波动状况,因此在数据上我们观察到ROE与PPI同比数据之间存在明显的一致性。

高ROE的产生原因

依赖于高营收增长率和负债率。根据ROE计算的基本公式来分析ROE的主要影响因素,ROE=销售净利率×总资产周转率×1/(1+资产负债率)。从各项指标分项数据来看:整体销售净利率自1996年以来持续下降,而ROE水平相对平稳,这说明销售净利率水平并不是影响ROE水平的主要因素;ROE的提高则主要依赖于资产负债率和总资产周转率的提高。我国销售净利润长期来看呈现下降趋势的原因,部分在于行业过度扩张带来的竞争加剧,但更重要的原因在于出口增速的逐渐萎缩。而我国历史资产负债率的持续提高,显示出上市公司在过去十年中处于加杠杆的过程中。总资产周转率的持续提高,显示了销售收入的增速较高。总的来看,过去十年企业ROE水平的提高,主要依靠的是负债率的提升和销售收入的增长,而并非是销售净利率提高的结果。企业净资产回报率的提高,不是依赖于核心的竞争力的提高,而是依靠于薄利多销(销量的扩张)和负债率的提高(增加银行贷款)。

销售净利率持续下降。我国非金融企业整体销售净利率自1996年来呈现下降趋势(见图3)。历史ROE水平的相对平稳主要是依靠资产负债率和总资产周转率的提高。对比美国、德国市场,美国的销售利润率已经基本恢复到了金融危机前的水平,销售毛利率在18%左右;德国的盈利能力也有所恢复,销售毛利在13%左右;而我国的销售毛利水平从2010年开始持续下跌,目前企业整体盈利能力已经低于金融危机时的最低水平,并且仍然处于下降趋势当中。

销售净利率趋势下滑主要是毛利下滑的结果。我国非金融企业整体销售净利率趋势向下,其主要原因还是在于销售毛利的下滑,而并非其他费用的增加。从数据上看,三项费用和所得税占销售收入比重从2000年以来在大趋势呈现平稳下降的趋势,仅有财务费用占比近期有一定提高,2012年上半年财务费用占销售收入比重从2011年的1%提高到了1.4%。销售净利率的下降,主要原因在于销售毛利率的下降。从2000年到2007年,非金融企业销售毛利下滑幅度达到20%,而销售净利率下滑幅度为85%,因为销售净利润包括租金、投资收益等营业外收入,其下滑幅度小于毛利下滑幅度是正常现象。

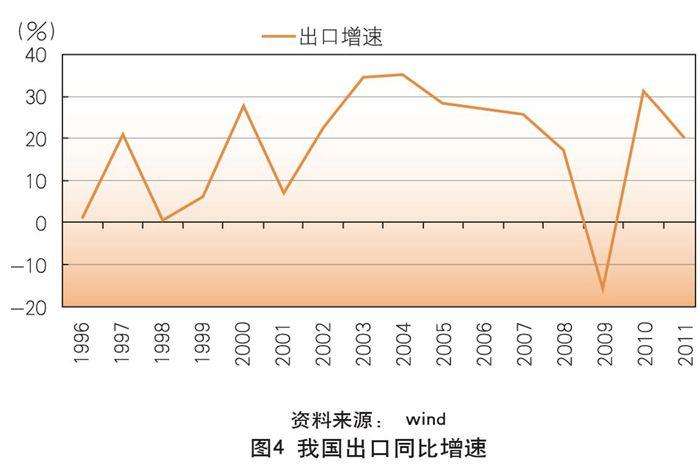

出口增速下滑是企业整体销售毛利下降的重要原因。我们观察到整体非金融企业销售毛利率从2005年开始下滑幅度加快,部分周期品行业如煤炭、有色金属等行业毛利率在2004年、2005年达到新高之后拐点向下。而我国的出口同比增速恰好也是在2004年出现景气拐点,之后出口增速逐渐萎缩(见图4)。我们认为出口市场增速的逐渐下降,是国内整体企业毛利率下降的重要因素,此外由于部分行业在景气时期扩建产能导致后期的竞争加剧和销售毛利下降也是我国企业整体毛利下降的重要背景因素,典型行业如化工、钢铁、电子等等。企业在景气时期,扩大投资增加了供给,而同时出口增速降低使得需求增速降低,增速加快的供给遭遇了增速放缓的需求,最终体现为企业的整体毛利下降。从德国、日本、韩国等国家的出口贸易数据来看,2001~2004年是全球出口贸易的景气时期,之后各国出口增速都出现了一致的下降。2004年之后,出口竞争力相对较弱的韩国、台湾都出现了明显的整体毛利下降,而出口竞争力较强的国家日本和德国则毛利水平则相对平稳。

未来展望

资产负债率持续提高,未来仍有上升空间。资产负债率在过去十年来持续提高。非金融上市公司整体的资产负债率从1997年以来维持持续上升的趋势,从1997年47%的水平持续提高到当前的60%(见图5),这与整体经济不断加杠杆的过程一致。

整体的资产负债率水平与国家的发达程度是正相关,未来我国资产负债率仍有上升空间。对比国外市场我们可以发现,一个国家企业的整体资产负债率水平与经济的发达程度呈正相关,美国、日本等资本市场目前的整体资产负债率水平在70%以上,这也说明我国未来的资产负债率还有继续提升的空间,ROE水平也仍然有继续依靠于资产负债率上升而提高的可能行。

资产周转率变化很大程度上取决于营收增速。资产周转率是总销售收入和总资产的比值,总资产周转率的升降体现了企业营业收入增速和总资产增速的快慢差别。我国非金融类上市公司整体的资产周转率从2002年之前平均0.62的水平提高到了目前0.86左右,显示出我国企业的整体营业收入增速较快,超过了总资产增速。资产周转率跟营业收入密切相关,因此资产周转率跟名义GDP数据都体现出了很大程度的同步性(见图6)。

我国未来ROE回升的途径多元化。目前来看,我国偏紧的货币政策和去杠杆的经济背景决定了我国企业资产负债率的水平难以提升;出口不振和需求疲弱导致了收入遇阻,资产周转率也难以提高,因此ROE水平的持续提高只有依赖于销售净利率的提高;而销售净利率提高即效率的提高,短期内同样难以实现,ROE下降的趋势并未改变。

未来我国ROE水平提升的主要依靠渠道:(1)资产周转率提高:资产周转率提高以营业收入的好转为前提,这要求我国企业的整体市场需求好转,或者是出口好转。(2)资产负债率提高:要使得企业加杠杆的过程能够继续延续下去,需要依靠信贷扩张、货币政策放松、资金成本下降等方式使流动性继续维持宽松。(3)销售净利润率提高:销售利润率提高,主要依靠三个方面:生产效率提高、市场需求扩张、成本下降,这三个渠道都可以提高销售净利润。其中生产效率提高依靠于企业提高技术水平,途径包括产业升级、产品更新换代等;市场需求扩张依靠于出口复苏,以及新产品推出带来的新的市场需求增加;成本下降方面,即包括了原材料、劳务、土地等生产资料成本下降,也包括政府主动降低税率和资金成本等方面的费用下降。例如美国销售利润率的回升,即依赖于信息科技行业推出新的科技产品带来的市场需求增加,也依赖于较低的利率和税率水平。而韩国、德国销售利润率水平的回升和持续较高,则是依赖于持续不断的产业升级。

(作者单位:中南民族大學经济学院华创证券研究所)