基于协同效应视角的企业跨国并购战略分析

2012-01-12牟宇鹏

张 辉,余 婧,牟宇鹏

(1.湖北工程学院 经济与管理学院,湖北 孝感432000;2.湖北工程学院 办公室,湖北 孝感432000;3.武汉大学 经济与管理学院,湖北 武汉430072)

中国加入世贸组织十年来国内企业国际化步伐越来越快,国内企业的国际化收购与并购战略也由此成为企业家和学者关注的重点领域。企业之间的横向与纵向收购虽然延续了近半个世纪[1],但直到上个世纪80年代与之相关的实证研究才起步[2,3],还有一些问题亟待解决,企业之间的跨国并购与收购在理论和实践上都没有得到很好的理解[4-6],企业之间收购与并购目前仍然是各个学科研究的热点。

一、各学科对跨国收购与并购的研究现状

企业之间收购与并购是企业获取异质资源的有效方式,但是对企业并购的调查发现,60%-80% 的并购案例以失败告终。[7]一方面企业之间的并购狂潮风起云涌,企业对此趋之若鹜;另一方面并购的高风险也使得一部分企业难以抉择。这一现象也引起了诸多学科相关领域学者的注意。因此关于企业收购的研究广泛涉及到各个学科,成为各个学科探讨的热点方向。

战略管理(Strategy management)从战略层面研究了企业的跨国并购与收购,企业将这种行为视为企业差异化的过程和策略[8],关注企业收购不同的战略动机(combination motivation),如多元化、追求生产的规模效应,以及这些不同类型的收购所形成战略绩效。[2]

经济学科(Economic)主要研究影响企业规模经济(scale economic)和市场权力(market power)的因素,主要测量的方法是基于财务数据的方法(accounting based measures)。[9,10]值 得 注 意 的是,经济学科对并购的早期研究中并没有谈到范围经济(scope economic),早期的实证研究认为只有相似性(relatedness)很高的企业,兼并成功的可能性才会大,而不强调互补型(complementary)的收购,对于互补型收购的研究近期却成为营销学科的关注热点。

财务战略管理(Finance)学科对收购与并购的研究主要以股票市场(stock market)价格作为分析基础,从财务绩效角度分析企业的筹资、投资和收益。[5]在对跨国并购与收购的研究中,目前财务管理领域的研究多集中于因变量(如财务绩效),缺少对影响因变量的前因变量的深入研究。

组织研究(Organizational research)主要研究两个或多个企业整合后的经营进程(post-integration process),尤其以组织文化差异(culture clash)和冲突解决(conflict resolution)机制为主,如近期国内很多学者开始关注会计师事务所合并后企业事务所之间的文化冲突问题。[11]

人力资源管理(Human Resource Management),主要研究并购后员工心理变化(如员工抵制),沟通的重要性以及M&A情境如何影响员工的职业规划。[8]各个学科对于并购与收购问题的研究领域与热点如下图1:

图1 各个学科领域对于并购与收购的研究

各个学科对于并购与收购的研究,从不同的学科视角分析了并购中存在的问题,为企业并购实践提供了一定的理论支持,但是目前对于并购与收购的研究仍然存在一定的问题。

1.虽然营销学科起步相对较晚,但是专注于营销学科视角的并购与收购研究相对缺乏。2004年后在营销学科权威杂志上开始有相关的文章出现,目前无论在实证研究和理论探索方面仍然存在一定的研究空间[4],例如企业之间的合并对于品牌资产的影响,消费者如何看待企业之间的合并,企业的并购对消费者的购买行为有什么影响,如瑞典汽车沃尔沃遭到国内汽车企业吉利收购后,原沃尔沃汽车所有者表现出了极大的失望,而吉利汽车拥有者则对沃尔沃汽车表现了很高的期望。这些现象都是独立于企业视角(firm perspective)的问题,但是这些问题目前仍然缺少相关的理论和实证分析。[12]

2.上述几种研究视角中,各个学科领域研究分散,应用的理论基础和解释机制来自于各个学科领域,各自为政,常常各个学科彼此质疑,缺乏一个统一的研究视角来整合各个研究领域的理论,这种分散的研究结论也不利于指导企业的实践。[3]

3.各个学科的相关研究多以一次并购完成后的短期绩效为研究对象,缺乏对并购后企业的长期绩效的关注,而关于企业文化、合并后员工合作等都是短期绩效无法体现的。

从一个动态整合的视角来融合这些学科的研究,对并购做一个完整的理解,既有一定的理论贡献,也对企业的操作实践具有借鉴意义。

二、企业并购与收购

本研究从整合视角分析企业的并购与收购,以实现协同效应(synergy realization)为核心,对各学科相关研究进行重新思考,拟从以下几个方面完善当前关于品牌并购与收购的研究:

1.为当前分散于各个学科的品牌并购与收购的研究找出一个兼具解释力度的理论框架,将分散于各个学科的研究进行探索性整合。

2.将目前营销管理学科对于品牌的研究在并购与收购的背景下进行思考,分析并购与收购是否会对企业的品牌资产形成影响。企业的市场绩效(如品牌资产)作为企业收购的重要组成部分,理应成为收购与并购的研究热点。[4]

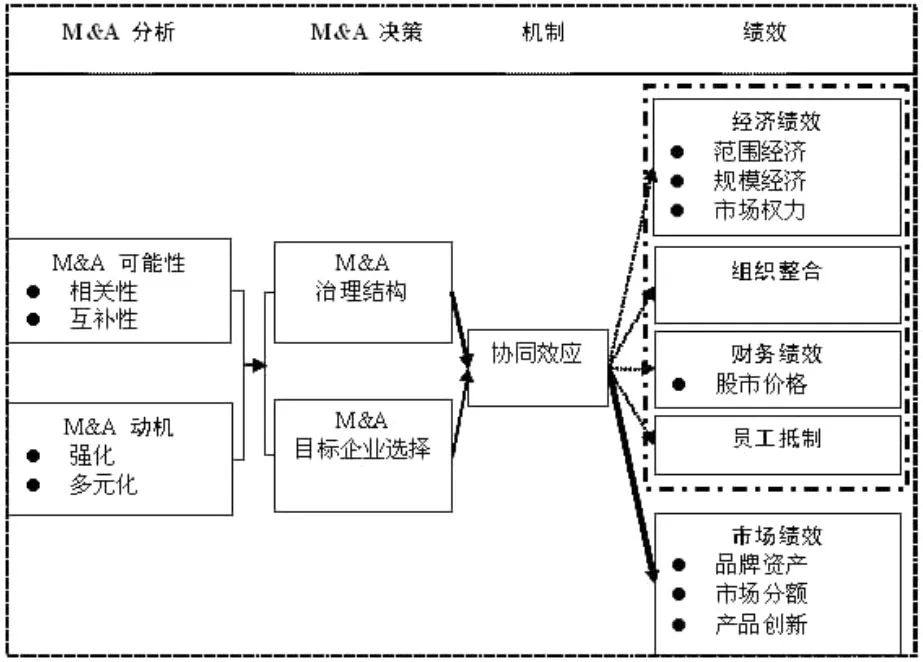

3.本文从并购与收购可能性(M&A potential)到并购伙伴的选择(M&A partner selection)及并购后两个企业之间的战略结构(M&A alliance acquisition)的选择,进而实现并购企业的协同效应(synergy realization)为支撑来整合品牌的收购与并购研究。

图2 本研究的整合框架图

三、理论与研究命题

协同效应(Synergy realization)所谓协同效应是指在并购或收购后,企业的绩效表现大于之前的两个企业绩效之和,即

若收购方企业的绩效为VA,目标企业的绩效为VB,并购后的企业绩效为VAB,当Synergy=VAB-(VA+VB)>0(1)时,我们认为实现了协同效应(Shine et al.2007)。

协同效应的产生在于多个元素组合在一起,所形成的整体效应大于单个元素的单独效应之和,二者差额即协同效应带来的利益。[13]协同效应被用来解释企业研究的许多现象,如企业管理中的团队协作,品牌并购、品牌组合、品牌延伸等。

在公式(1)中的协同效应产生大致有三种可能性,收购与并购后的VA’增加,但是VB’减少,若VA’增加的幅度大于VB’减少的幅度,同样也可以实现研究中定义的协同效应;第二种情况为若VB’增加的幅度大于VA’减少的幅度,也实现了定义中的协同效应;第三种情况即VA’与VB’同时增加。第一种情况和第二种情况虽然在绩效表现上没有很大差异,但在实际并购与收购中却有相反的意义。在跨国并购中,虽然强势企业并购弱势企业的案例比较普遍,但是弱势企业并购强势企业从而实现国际化战略也在目前国际并购与收购潮中扮演着非常重要的角色,比如之前在国内影响广泛的四川腾工并购悍马(后因悍马方面出于保护品牌的原因并购未成功),吉利并购沃尔沃。在上述跨国并购与收购案例中,若吉利汽车能成功借助沃尔沃的技术和声誉成功走向国际舞台,即使沃尔沃的品牌价值受到影响,但是吉利汽车却因此被广为接受,同样也是协同效应的实现。

之前对跨国收购与并购的研究表明其失败有两个方面的原因:第一,过于注重财务绩效数据,仅仅采用企业财务数据表现来衡量并购的成绩;[2,7]第二,并未对并购与收购后两个企业产生的变化,即中介效应对财务绩效的影响进行深入剖析,比如强势企业并购弱势企业或者弱势企业并购强势企业往往容易形成资源冗余(redundancy),这种资源冗余是导致企业持续低效的重要原因。[14]协同效应的实现可能通过并购后企业产能效率(product capacity efficiency)的提高,知识的共享,共用优势品牌(umbrella branding)等途径实现。[13]

加深对协同效应解释机制的理解,一方面可以有效地减少并购后企业运营中产生资源冗余,同时有效地降低企业的成本;另一方面协同效应对于跨国并购后的企业之间的内生变化具有很好的解释力度,能帮助理论研究者和实践工作者更好地认识跨国并购后企业的运营问题。

1.收购与并购分析(Merger and acquisition analysis)。并购可能性(M&A potential)有关M&A的理论(如资源基础观)着重强调行为目的是为了获得更多可产生协同效应(synergy effect)的资源。其预期效果包括R&D能力显著提高、企业销售市场更广、企业管理能力提高(如通过替换CEO来调整企业治理结构)、生产效率提高、风险分担。[13]预期协同效应的出现,会提升企业的运作效率,形成企业并购动机。并购的可能性同时决定了协同效应可能实现的程度。研究发现,并购可能性越大,并购后协同效应越大,并购后的绩效越好。[3]之前的实证研究将主要的研究领域放在收购方与目标企业的相似性,认为收购方与目标企业的相似度越高,两个企业的整合的可能性越好,从而能实现更好的企业绩效。而近年来有研究发现,收购方与目标企业之间的互补性(complementary)也是企业实现收购的潜在动力。企业之间的互补性能够实现收购方与被收购方之间的优势互补,同样也能实现协同效应。现在国内企业国际化的步伐越来越快,中国企业收购国外企业的案例也越来越多,比如吉利收购沃尔沃,北汽成功收购瑞典萨博汽车的核心技术,诸多弱并强的收购案例也证实了企业之间的互补性也可能同时实现收购后的协同效应。因此我们认为:

命题1:收购方与目标企业之间的并购可能性越大,收购后的协同效应越大。

2.收购与并购决策。之前对于企业治理结构的研究多从制度经济学的交易成本(transaction cost)理论和战略管理学科中的资源基础观(resource based view)出发。根据交易成本理论,企业之间的并购和收购多出于减少交易成本的动机;而资源基础观则认为企业之间的并购与收购是出于从目标企业获得更多的稀缺资源从而保证企业的持续增长。关于企业联盟的研究认为,联盟企业间的治理结构分为正式的合同制(contractual)和非合同制等二种形式,二者间的区别在于该联盟关系是否以资产作为基础(equity base)[14],对正式的合同制和非合同制区别,在于二者关系建立是否存在遵循责任 (obligation)[2]。基于资产的企业联盟之间的治理结构多保持企业内外部的运作独立性,两个企业之间的合作关系有规范的结构和治理机制,而以非资产为基础的企业联盟更多以非正式化协调机制为主,由于存在非正式的治理结构和规范,反而会减少企业间的摩擦,促进企业间融合。

这里我们认为收购方与目标企业之间的相似可能性和互补可能性同样会影响二者之间治理结构的选择和调整。如果收购方与目标企业之间的关系更多的倾向于趋同,那么二者之间是处于相互替代的关系,收购成功后,收购方与目标企业之间往往只可能存其一,目标企业往往倾向于消失,分散在收购方企业的各个部门;而如果收购方与目标企业之间的互补可能性较大,那么二者之间属于相互完善,优势互补的关系,这种情况下,收购成功后,二者会同时并存(至少在短时间内),从而能够最大化利用双方的品牌优势,充分发挥二者的协同效应。因此我们提出命题:

命题2:收购方与目标企业之间的并购可能性会影响收购后二者的治理结构。

除了影响收购后企业的治理结构之外,并购可能性还会与收购动机(M&A motivation)一起影响到选择目标企业。对目标企业的选择,在跨国并购与收购背景下,更是相关企业战略选择最重要环节之一。选择收购目标企业往往会决定企业是否能更好应对未来挑战,即并购完成后,相关企业的资源、技能、知识等,是否能有效渗透到各个企业的运营过程之中。

根据波特的竞争战略分类,企业竞争战略可以分为低成本和差异化。低成本和差异化都可以形成企业的竞争优势,从而保证企业在行业的地位。本研究中,我们参照波特的竞争战略分类,将收购方的收购动机和战略发展需求分为强化目前的 水 平 (consolidation)和 多 元 化 (diversification)。[4]强化目前的水平的主要目即实现低成本战略,如跨国并购中同类企业的强强合并;多元化策略主要是为了实现企业的差异化战略,如跨国并购中的跨行业收购。强化企业目前的地位和多元化都是企业形成差异化和低成本的有效策略,同样也是可以实现协同效应的重要因素,选择的目标企业只有符合企业的战略动机和可能性,才可能发挥并购的最大协同效应。因此提出命题:

命题3:收购方的收购动机会影响收购后二者的协同效应的实现。

收购后企业的治理结构还会受到收购方的收购动机(强化目前的地位或者多元化)的影响。相对于企业强化目前地位的动机,为实现多元化预期的企业,会更注重双方的共同成长与发展,最大化企业间资源利用的效率,使资源、知识和技能的互补效应得到最大限度的发挥;而相对于收购方企业多元化动机,为实现强化目前地位的企业,会使得目标企业成为收购方的替代,将目标企业的资源、知识和技能充分为收购企业使用。在实际的案例中,我们发现大多数强势企业并购弱势企业后,弱势企业慢慢消失被取代,与此同时,一部分弱势企业为了实现差异化的动机在并购了强势企业后,会保留强势企业的组织结构和治理方式,如吉利汽车在成功收购瑞典汽车品牌沃尔沃之后,李书福表示,未来一段时间内,沃尔沃还是沃尔沃,吉利不会参与沃尔沃的管理,最大程度地保存沃尔沃原有品牌资产。因此提出命题:

命题4:收购方的收购动机会影响收购后企业对目标企业的治理结构。

收购方对目标企业的选择还会受到收购方的收购动机和收购潜在可能性的共同影响。上文指出跨国并购中收购动机有强化目前地位和实现多元化等两种,并且收购动机会影响如何选择目标企业。但收购动机和收购可能性对目标企业选择影响的交互效应也会存在,即在考虑企业收购的潜在可能性的同时,也要关注企业的收购动机需要。收购动机显示了收购企业的单方需求,而并购情境下的收购可能性更体现了收购方、目标企业、竞争者等多方因素的影响。[3]在跨国并购中,收购企业除了需要考虑自身的收购动机,同时还需要兼顾收购的潜在可能性。

一个目标企业的选择是收购方在收购过程中非常重要的决策。选择目标企业意味着收购后,企业所能获得的技能、资源、人力,同时,还影响到收购后企业的治理结构和企业文化形成。例如吉利汽车收购瑞典著名汽车品牌沃尔沃成为国人津津乐道的民族品牌成功国际化的案例。吉利汽车因为长期受到廉价汽车定位的影响,消费者不愿为吉利汽车的溢价买单,李书福选择瑞典豪华企业品牌沃尔沃作为收购目标也是吉利汽车探索改变目前低端汽车品牌形象,走国际化道路非常典型的办法,而此时的沃尔沃汽车因为财务和内部管理问题使得沃尔沃出现持续低迷,市场业绩不断下滑企业,面临被收购的风险,最终被吉利汽车收购。收购动机和二者的收购潜在可能性是决定目标企业的重要因素。因此提出命题:

命题5:收购方的收购动机和收购的潜在可能性会决定目标企业的选择。

命题1中研究提到,企业的收购可能性会正向影响企业协同效应的实现,即收购方对目标企业的收购可能性越大,收购后企业之间的协同效应越大。同时协同效应的实现与目标企业的选择以及收购方与目标企业在收购成功后的治理结构密切相关。因此,我们认为:

命题6:收购潜在可能性对协同效应的作用需要经过收购后两个企业治理结构的中介作用。

3.结果变量。协同效应是整合以上变量的有效解释机制。其能为并购或收购后的企业带来良好绩效。实现协同效应的企业会最大化企业间各种资源的合作效应,最小化企业间冗余(redundancy),提升企业绩效。具体表现为员工的协同合作、经济利润、股票市场价格、品牌资产增值等。

研究发现,并购与收购的案例中,60%到80%的企业以失败告终,企业失败的案例引起了各个学科对该问题的关注,但是从营销学科视角对并购与收购研究却相对匮乏[5],如并购中双方的市场环境和市场行为发生了什么样的变化,这些变化对市场绩效乃至财务绩效导致了什么样的变化。Bahadir(2008)的研究发现,对于品牌资产的研究往往限定在品牌所有者不变的情境下,在并购发生后,品牌所有者发生了转变,基于原始品牌的品牌资产也会发生相应的变化。收购企业与目标企业如果收购潜在可能性很小,即不能实现低成本和差异化,两个企业之间会产生一系列基于市场的问题,如渠道冲突、市场定位模糊等。不能实现协同效应的两个品牌在运作过程中会形成原有品牌消费者定位冲突(如沃尔沃汽车购买者不知道自己买的到底是吉利汽车还是沃尔沃),最终导致消费者对两者失去信心,转向别的品牌。

命题7a:协同效应的实现能正向影响企业的市场绩效。

从人力资源角度来看,跨国并购与收购最容易导致的负面问题,在于其会引起员工个人(individual)或集体反抗(collective reaction)。[3,8,10]员工的个人抵制行为主要来自于员工心理抵制因素,例如在跨国并购的背景中,员工会对未来公司的治理方式、公司文化、工作伙伴等不确定而造成心里恐慌从而产生抵触情绪;员工的集体抵制情绪则可能受到公司集体主义文化和团队意识的影响。对于员工并购前后的情绪变化的研究发现,员工往往担心自己的职业规划受到影响,自己的公信力不如以前形成所谓的“并购综合症(M&A syndrome)”。另外关于员工抵制行为的研究发现,员工抵制行为产生直接后果是优质员工大量流失,公司绩效短期内迅速下滑,而协同效应的实现能有效降低员工个人和集体抵制行为,协同效应实现的目的即实现技能、知识、资源的有限利用,形成最小的冗余,产生最大的操作效率。技能、知识和资源的有效整合能促进收购方与目标企业之间的文化融合,减少员工的不安全感,进而降低员工的抵制情绪。

命题7b:协同效应的实现能有效降低收购企业与目标企业之间的员工抵制。

命题7c:协同效应的实现能有效促进收购企业与目标企业之间的组织整合。

并购或收购后,协同效应会最小化企业资源的冗余,提高企业运作效率。如前所述,实现协同效应还会正面影响企业市场绩效和组织间整合,并有效降低员工的抵制行为。因此,我们认为:

命题7d:协同效应的实现能正向影响企业的经济效益。

命题7e:协同效应的实现能正向影响企业的财务绩效。

四、总 结

企业的国际化已经越来越受到企业和国家的重视,2011年年初,中国国家形象片在纽约曼哈顿时报广场开始滚动播放,受到世人关注。同时,越来越多的国内企业也开始探索国际化的步伐。在中国从“中国制造”转向“中国创造”的过程中,如何成功实现国际化,跨国并购是中国企业实现转型的重要战略之一。在中国企业并购国外企业的过程中,也发生了一些问题,如外国民众不认可中国品牌的收购,中国企业不能很好的消化吸收国外企业的技术和人才。如何帮助国内企业成功收购国外企业,并实现并购成功后企业的良性运作是学者广为关注的问题。

本研究整合了各个学科对企业国际化并购与收购研究的成果,以协同视角来分析整合相关学科对企业国际化并购或收购所存在的问题,从并购潜在可能性、并购动机、目标企业的选择、并购完成后企业的治理结构到实现并购企业的协同效应进行了分析。该研究整合了企业国际化研究的相关理论,并从协同效应的角度分析了并购或收购的动机、后果,也为相关企业加快国际化步伐提供了有益启示。

[1] Golbe D L,White L J.Catch a wave:The time series behavior of mergers[J].The review of Economics and Statistics,1993(1).

[2] Tetenbaum T J.Beating the odds of merger &acquisition failure:Seven key practices that improve the chance for expected integration and synergies[J].Organizational dynamics,1999(3).

[3] Larsson R,Finkelstein S.Integrating strategic,organizational,and human resource perspectives on mergers and acquisitions:A case survey of synergy realization[J].Organization Science,1999(2).

[4] Swaminathan V,Murshed F,Hulland J.Value creation following merger and acquisition announcements:The role of strategic emphasis alignment[J].Journal of Marketing Research,2008(4).

[5] Walsh J P.Top management turnover following mergers and acquisitions[J].Strategic Management Journal,1988(9).

[6] Shelton L M.Strategic business fits and corporate acquisition:Empirical evidence[J].Strategic Management Journal,1988(5).

[7] Homburg C,Pflesser C.A multiple-layer model of market-oriented organizational culture:measurement issues and performance outcomes[J].Journal of Marketing Research,2000(1).

[8] Hunt J W.Changing pattern of acquisition behaviour in takeovers and the consequences for acquisition processes[J].Strategic Management Journal,1990(6).

[9] Bradley M,Desai A,Kim E H.Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms[J].Journal of financial Economics,1988(5).

[10] Wernerfelt B.A resource-based view of the firm[J].Strategic Management Journal,1984(4).

[11] 蒋尧明,赖妍.会计师事务所合并的文化冲突及其整合研究[J].会计之友,2006(6).

[12] Fee C E,Thomas S.Sources of gains in horizontal mergers:evidence from customer,supplier,and rival firms[J].Journal of financial Economics,2004(1).

[13] Seth A.Value creation in acquisitions:A re-examination of performance issues[J].Strategic Management Journal,1990(3).

[14] Datta D K,Pinches G E,NarayananV.Factors influencing wealth creation from mergers and acquisitions:A meta-analysis[J].Strategic Management Journal,1992(4).