我国中小证券公司治理机制特征研究

2012-01-11王建文

张 镅, 陶 玉, 王建文

(合肥工业大学管理学院,合肥 230009)

我国中小证券公司治理机制特征研究

张 镅, 陶 玉, 王建文

(合肥工业大学管理学院,合肥 230009)

从股权结构和法人治理结构两个方面对中小证券公司治理机制进行研究,首先从股权集中度和股权流动性的角度分析了中小证券公司的股权结构分布现状,以及股权结构对公司治理和绩效的影响;然后从证券公司董事会、监事会、高层管理人员激励角度,运用对比分析法与大型证券公司进行对比分析,并给出研究结论和建议。

股权集中度;股权流动性;股权性质;法人治理结构

一、引 言

我国资本市场的发展催生了一大批中小证券公司,它们是中国证券行业不可或缺的组成部分。截至2009年底,我国106家证券公司中,大型证券公司仅有11家,中小证券公司共有95家。中小证券公司是我国证券行业发展的生力军,近年来获得了蓬勃的发展,但随着公司的不断成长,中小证券公司本身的治理结构成为制约公司发展的重要因素。英国牛津大学管理学院院长柯林·梅耶(Collin Mayer)认为公司治理是公司赖以代表和服务于它的投资者利益的一种组织安排,它包括从公司董事会到执行人员激励计划的一切东西,公司治理的需求随市场经济中现代股份公司控制权与所有权的分离相分离而产生[1]。中国证监会监管局尹晓燕认为,完善的证券公司治理结构是证券公司创新发展的保障,有效的董事会是证券公司治理的关键所在[2];赖明用、王国海认为,证券公司与一般公司具有不同的特征治理,提出券商危机与中国证券公司治理效率具有必然关系[3]。

治理结构方面的不足为证券公司带来潜在风险的同时也制约了重组、整合的空间,投资者利益得不到有效保护。如果公司治理有缺陷,内部控制弱化乃至失效,公司在经营活动中就会不断积聚风险,这已在近几年世界金融行业的经验教训中充分被证明。Claessens,Djankov和Lang(1999)的研究结果表明,不良的公司治理机制是亚洲金融危机和大量企业失败发生的重要原因[4];对国内129家证券公司及高管人员开展了证券公司经营困境的环境因素问卷和实地调查,结果表明,在影响证券公司的内部因素中,法人治理结构(公司治理)被列在第一位,与此相关的内部控制系统居于第二位①引自2005年合肥工业大学姚禄仕教授上海证券所联合研究计划项目:证券公司失败研究。;严仁德(2003)曾指出中国的证券公司由于治理结构不健全,缺乏科学的决策、执行和监督机制,抗风险能力较差[5]。因此研究中小证券公司的治理机制,对完善我国中小证券公司的治理结构具有重要的现实意义。

二、股权结构特征及其对公司治理与绩效的影响分析

1.股权分布现状

1992年中国开始以现代公司制度为目标,规范公司治理,我国中小证券公司治理水平也获得了较大的提高,初步建立了现代公司治理结构。股权结构是指股权类型以及配置的结构,它是公司治理的基础,它决定了公司的控制权掌握在谁的手中,而不同的主体根据自身利益所采取的不同行为将对公司治理产生根本的影响,导致公司具有不同的绩效水平,因此本文从股权结构入手分析我国中小证券公司法人治理和绩效。

(1)股权集中度分布 本文统计了40家中小型和7家大型证券公司的股权结构,见表1所列。中小证券公司和大型证券公司第一大股东平均持股比例为分别为48.47%和27.99%,前五大股东的平均持股比例分别为81.97%和50.69%,中小证券公司的股权结构非常集中,大型证券公司的股权相对分散。

表1 2009年我国证券公司股权结构

中小证券公司由于其历史起源和发展过程各不相同,公司股权结构差异性也较大,可概括为几种类型:第一,股权高度集中型。股权高度集中在少数几个大股东手中,分布落差很大。典型的例子有金元证券、信达证券,股权都集中在一家股东手中。第二,股权均匀分布型。股权比较分散,股东个数也比较多,且前几大股东往往同等比例持股。比较典型的例子包括太平洋证券、新时代证券、长江证券。这些证券公司单个股东拥有股份的比重都不大,最大比例不超过30%,最大股东不具有绝对控制地位,前三大股东的持股总和都不到50%。第三,股权相对集中型。股权相对集中在为数不多的少数股东手中,股权分布呈从高到低的阶梯形态,其中最大股东拥有一定的控制权。这一类比较典型的例子包括广州证券、华安证券、红塔证券。这些证券公司具有共同之处:第一大股东的持股比例都在30%以上;前三大股东的持股总和都在50%以上;前十大股东的持股总和都在80%以上。

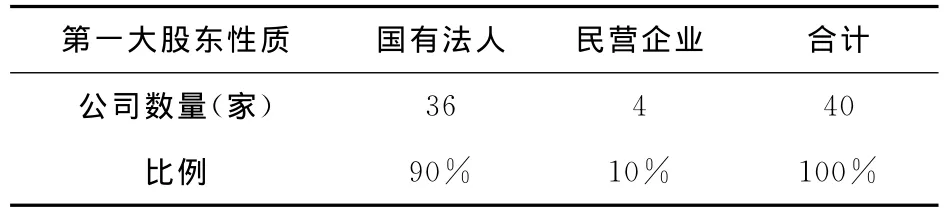

(2)股权性质特征 我国证券公司发展初期股权结构差异不大,都是国有资本占绝对控制权,其发展轨迹是通过IPO、增资扩股及并购重组等手段迅速达到规模化,股权性质的分布现状直接影响股权的流动性。股权的流动性对证券公司非常重要,因为如果证券公司出现公司治理上的问题,或者证券公司的经营业绩出现下滑,投资者就采用“用脚投票”的方式,抛出该公司的股票或者不再投资,由此可以对证券公司形成一种有效的外部约束机制。而较高的股权流动性,主要是由公司性质和高度分散的股权结构造成的。我国绝大多数证券公司的主体脱胎于旧的计划经济体制,公司的控股股东几乎都是国有法人。2009年我国部分中小证券公司的第一大股东性质见表2所列。

表2 2009年我国部分中小证券公司的第一大股东性质

我国证券公司的性质决定了股权流动性很差,股权除法人之间转让外,其流动性近似等于零。在95家中小证券公司中,除了宏源证券、东北证券等七家证券公司是上市公司,其它的证券公司都是非上市公司。即使是12家上市公司,5家大型证券公司和7家中小证券公司的流通比例也分别只有39.70%和44.31%。由于缺乏可以参考的市场价格,而且非上市证券公司在信息披露方面还不充分,导致投资者较难把握证券公司股权的投资价值,影响了证券公司的股权流动。

2.股权结构对公司治理和绩效的影响分析

(1)股权集中度提升有利于减少中小证券公司违规 证券公司的股权结构影响公司治理,不同股权结构决定了证券公司的控制人不同,进而形成不同的法人治理机制。从一定程度上来讲,证券公司存在问题的严重程度与公司治理状况的好坏呈正比,公司治理比较好的证券公司产生问题的概率也较低。对此,可以史为鉴,2003-2004年我国问题证券公司的股权结构分布见表3所列。

表3 2003-2004年我国问题证券公司的股权结构分布

从表3可以看出,随着第一大股东比例的增加,成为问题证券公司的概率越来越低:第一大股东比例在10%以下的证券公司中,75%存在问题;第一大股东持股比例在50%以上的证券公司则只有16.7%的公司存在问题。

从前五大股东占比与问题证券公司分布来看,随着持股比例的增加,问题证券公司占比呈现下降趋势。持股比例在40%-60%之间的证券公司,有50%的公司成为了问题证券公司;持股比例在80%以上的,有27.5%的证券公司成为问题证券公司。

根据以上分析可以看出,随着第一大股东和前五大股东持股比例的上升,证券公司治理状况也有所改观,成为问题证券公司的可能性在降低。

(2)中小证券公司股权集中度高,业绩波动幅度较大 按照第一大股东持股比例50%和30%作为分界线,第一大股东持股比例高于50%的公司作为股权集中度高的公司,第一大股东持股比例低于30%的公司作为股权集中度低的公司,本文根据2009年中小证券公司年报,得到股权集中度低的公司12家,股权集中度高的公司29家,进行独立样本t检验来比较这两组公司2009年的业绩(用净资产收益率来衡量),见表4所列。

表4 2009年中小证券公司股权集中度对业绩的影响

按照第一大股东持股比例超过50%为第二组,低于50%为第一组,经检验两组齐方差,t检验,p=0.367大于0.05,故两组数据均值没有显著差异,中小证券公司的股权集中度对业绩的影响不显著。

前五大股东和净资产收益率的散点图如图1所示。从图1中可以看出,净资产收益率最高和最低的证券公司都是股权集中度高的公司,前五大股东持股比例较低的证券公司净资产收益率分布居于中间,没有大起大落的情况。由此可以说明:第一,股权越集中,经理人的经营策略较为激进,其业绩波动较大;第二,中小证券公司规模小,业绩对市场波动敏感程度也较大;第三,股权集中的证券公司,由于缺乏长效激励与约束机制,经理人的行为有短期化的倾向。

图1 2009年前五大股东持股比例与业绩关系

三、法人治理结构特征

1.董事会规模、结构和质量

董事会是由股东大会选举产生的最高经营决策机构,是公司内部治理结构的核心。董事会的质量如何,将直接关系到公司的发展和广大股东的利益。美国《商业周刊》曾经组织专家调查小组进行调查研究,结果发现,董事会的质量是决定一个公司未来业绩好坏和股权回报高低的重要因素。本文主要从董事会规模与结构、独立董事和董事质量三个方面来分析我国证券公司的董事会质量。表5为2009年我国上市证券公司董事会状况统计表。

在董事会规模方面,我国7家上市证券公司的董事会人数在7至15人之间,平均约为10.57人,少于5家大券商的13.8人;在董事会结构方面,大型券商和中小券商的董事会主要由外部董事构成,内部董事所占比例较低,但5家大券商的内部董事比例略小于7家中小券商。在独立董事方面,中小券商的独立董事比例达到38.69%,高于大型券商的36.94%,表明中小证券公司董事会的独立性相对较强。独立董事占董事会比例越高,意味着董事会的独立性越强,总体来看,证券公司董事会中的董事还是以内部董事为主,独立董事的数量较少,独立性不够。

在董事质量方面,学历可以在一定程度反映董事的知识水平和管理能力。如表所示,在全体董事的学历水平方面,具有研究生学历以上的比例大都较高,但是大型证券公司的比例为82.04%,明显高于中小券商的69.04%;与非独立董事相比,独立董事中具有研究生学历以上的比例明显更高,中小证券公司平均达到78.33%,其中,长江证券、国元证券、国金和西南证券均达到100%。由于东北证券以及太平洋证券比例过低,导致这7家的平均值小于大型证券公司,也间接反映了中小证券公司参差不齐、差距较大的特征。

表5 2009年我国上市证券公司董事会规模、结构与质量状况

2.监事会规模、结构和质量

T监事会作为公司内部的监督机构,对股东大会负责,主要负责监督公司董事、高级管理层人员履职情况,公司的财务状况等,促进完善公司治理,保障股东和公司的权益,具有重要作用。本文主要从监事会规模与结构、监事质量两方面分析我国上市证券公司的监事会质量,经统计见表6所列。

在监事会规模与结构方面,我国上市中小证券公司的监事会规模介于3至9人之间,以东北证券人数最多,达到9人,平均5.28人,小于大型证券公司;股东监事和职工监事平均占比分别为68.45%、29.96%,这说明我国上市中小证券公司的监事会普遍以股东监事为主。外部监事在监事会的比例明显较低,只有光大证券公司设有外部监事,说明目前外部监事制度在我国证券公司中还没有受到足够重视,监事会独立性有待加强。

在监事会成员质量方面,本文从监事平均年龄及学历水平两方面来分析我国上市证券公司的监事质量,上市中小证券公司监事的平均年龄均低于50岁,且和大型券商相差无几。其中,监事“最年轻”的是国金证券,平均只有34岁,监事“最年长”的是东北证券,平均有48岁;全体监事中研究生学历以上比例普遍不高且差距不大,上市中小证券研究生学历以上比例的均值为53.14%,均明显低于董事的相应数字,这在某种程度上反映出监事对公司的监督能力可能会弱于董事。

表6 2009年我国上市证券公司的监事会规模、结构与质量状况

3.高级管理层特征

高级管理层(本文所指的高级管理层主要包括总经理、总裁、副总经理、副总裁、财务负责人、董事会秘书等)是在董事会与监事会的授权和监督之下,具体负责公司业务经营的领导核心,是决策执行机构,高级管理层的素质对公司的长远发展至关重要。

根据我国上市证券公司公布的2009年年报,中小上市证券公司高管数量介于4至10人,平均为7.14位;高管平均年龄的均值为42.7岁,其中,高管“最年轻”的是国金证券,平均只有40岁,其它上市证券公司的高管平均年龄均介于40至50岁之间;高管研究生学历以上比例的均值为77.45%,明显高于董事的69.04%和监事的53.14%,说明证券公司高管的学历优势比较突出。但平均数量,平均年龄,高管研究生比例三项指标均低于大型券商的7.8、46.4和92.42%。

在董事长与总经理兼任情况方面,本文根据国泰安数库中数据对2009年我国上市证券公司的董事长是否兼任总经理进行了统计分析:在7家中小证券公司中,有4家证券公司的董事长和总经理由1人兼任;同期5家大型证券公司则只有2家的董事长和总经理由1人兼任。显示出中小证券公司权力比大型证券公司更加集中。

在管理层激励方面,本文对2009年我国上市证券公司管理层的薪酬和持股数量进行简要分析,结果表明,2009年上市大型证券公司高管平均年薪155万,小型证券公司为108万,大型证券公司高于中小证券公司接近50%,其中年薪最高的是中信证券,达到254万,最低的是长江证券,只有61万,两者相差近4倍;只有中信证券实施了经理人股权激励制度,高管平均持股数为82万股,其它证券公司均没有实施该项制度,说明经理人股权激励制度在我国证券公司中还处于起步阶段,主要的激励机制仅仅局限于薪酬激励、培训开发和工作激励。

4.内部控制人现象

中小证券公司由于上述股权特征显示出:在我国中小证券公司国有大股东一股独大,国有资本控制权虚置等国有资产管理的深层次问题未得到根本解决,高度集中的股权使得公司治理权力高度集中,董事长一般由大股东派出,公司的实际经营决策大权主要由公司高管人员掌握;同时,法人治理机构的组织设置及相应关系界定模糊,股东大会流于形式,董事会治理机制虚置,监事会由于其非独立性不可能形成对财务状况、董事及经营层的有效监督。作为对大股东以及总经理的重要制衡和监督力量,2009年上市中小证券公司独立董事占董事会的比例为38.69%,而美国证券公司的董事会中独立董事一般占2/3以上,中小证券公司的独立董事比例远落后于美国同行。这两者导致我国中小证券公司内部人控制现象普遍。对于此问题的解决,笔者赞同范小雯的观点:既要从完善微观制度安排入手,也要考虑到宏观制度环境的建设,要坚持国有控制权在对证券公司的改造过程中逐步退出的原则,否则将只会是低效率的制度重复而已[7]。

四、研究总结

综合以上研究得出关于我国中小证券公司治理特征的以下结论:

第一,股权结构特征。通过对中小证券公司股权与法人治理现状的分析研究我们发现,在股权的分布方面股权高度集中化,股权的高度集中使得公司业绩容易受到个人和外界的影响,导致大起大落,控股股东多为国有法人,流动性较差。

第二,法人治理结构特征。我国中小证券公司基本上都建立了股东会、董事会、监事会的公司治理架构。董事会的质量、监事会的独立性仍有待加强,独立董事的比例仍然偏低,董事会成员往往同时兼任公司经理层要职,股权结构与法人治理结构的不足导致严重的内部人控制现象。

第三,激励机制。证券公司的经理层和职工大多都不持有证券公司的股份,缺少股权激励这一长期激励的方式,容易导致我国证券公司中的高管人员经营行为的短期化。

[1]柯林·梅耶.市场经济和过度经济的企业治理机制[J].上海财经研究,1990,(5):36-39.

[2]尹晓燕.我国证券公司的治理现状的原因和解决措施[J].吉林师范大学学报,2007,(10):109.

[3]赖明用.开放经济条件下证券公司治理的对策建议[J].经济界,2005,(8):48-53.

[4]Claessens.S.Ownership and Corporate Governance.Evidence from the Czech Republic[J].World Bank Working Paper.1997:15

[5]严仁德.中外投资银行比较研究[M].北京:清华大学出版社,2003:282.

[6]朱科敏.我国证券公司股权结构理论分析[M].上海:上海财经大学出版社,2006:126-136.

[7]范小雯.我国证券公司股权结构与治理缺陷[J].南开经济研究,2003,(6):77-78.

Research on Characteristics of Governance Mechanism of Small and Medium-Sized Securities Company in China

ZHANG Mei, TAO Yu, WANG Jian-wen

(School of Management,Hefei University of Technology,Hefei 230009,China)

The governance mechanism of small and medium-sized securities company is studied from two aspects,namely the ownership structure and corporate governance structure.Firstly,the distribution status of equity structure of small and medium-sized securities company is analyzed from the angles of equity concentration and equity liquidity,and the influence of equity structure on the corporate governance and performance is discussed.Then from the angles of board of directors of the company,securities supervisors,senior managers,a comparison is made with the big securities firms by using the method of comparative analysis.Finally,some conclusions and suggestions are given.

equity concentration;equity liquidity;equity property;corporate governance structure

F830.91

A

1008-3634(2012)01-0014-07

2011-11-01

张 镅(1964-),女,江苏南京人,副教授,硕士生导师。

(责任编辑 蒋涛涌)