“走出去”企业母公司与子公司关系研究

2012-01-07朱晋伟

朱晋伟

(江南大学商学院,江苏无锡 214122)

“走出去”企业母公司与子公司关系研究

朱晋伟

(江南大学商学院,江苏无锡 214122)

在回顾国内外跨国经营企业母公司与子公司关系研究的基础上,通过问卷调查发现:虽然中国“走出去”企业的市场主要分布在海外,但人才本地化程度相对较低,原材料供应主要依靠国内,企业的重大决策权集中在国内的母公司,管理理念和管理方式遵从母制,同时母公司主要扮演知识输出者的角色。为此,中国“走出去”企业应尽快从母国取向型转变为世界取向型。

对外直接投资;海外子公司;跨国公司;走出去

进入21世纪以来,在国家“走出去”战略的推动下,中国企业对外直接投资步伐加快,2010年中国境内投资者共对全球129个国家和地区的3 125家境外企业进行了直接投资,累计实现对外直接投资590亿美元,出现了一批以海尔、格力、华为和万向为代表的知名的跨国经营企业。但整体上看,中国企业的跨国经营刚刚起步,同美国、英国、日本和德国等发达国家的企业相比,国际化管理经验不足,尚不能处理好母公司与海外子公司的关系。

一、理论综述

“走出去”企业即实施对外直接投资的企业,其母公司与子公司关系问题属于跨国公司经营管理范畴。从跨国公司理论的演变看,20世纪60年代主要从经济学视角出发,重点研究母公司向子公司的经营转移问题。Hymer分析跨国经营的动因时认为,母公司向海外直接投资就是充分利用自身的优势,实现对海外子公司的控制,从而获得收益[1];Vernon提出了产品周期理论,认为当技术成熟、国内市场已经饱和时,会促使企业从事对外直接投资活动[2],将海外子公司看成是跨国公司的市场和技术向海外延伸的结果。

20世纪60年代末,西方管理学开始关注对外直接投资企业母公司与子公司关系的研究。Perlmutter提出了企业跨国经营EPG三模式,后来发展为跨国经营的EPRG模式,即本国中心主义(Ethnocentrism)、多中心主义(Polycentricism)、地区中心主义(Regiocentrism)和全球中心主义(Geocentrism)[3]。Bartlett等从当地资源能力水平和当地环境的战略意义两个维度将子公司的角色划分为战略领导、贡献者、执行者和黑洞四种类型[4]。Prahalad等提出了跨国经营的全球一体化和当地反应性(I-R)分析框架[5],认为有一些因素促使跨国企业向全球一体化方向发展,而另外一些因素促使企业向本地化方向发展,将企业划分为国际化企业(Golbal businesses)、本土化企业(Locally-responsive)以及复合型企业。

进入20世纪90年代,海外子公司的知识创新作用引起人们的重视,Birkinshaw等把子公司的定位分为当地执行者(Local Implementer)、专业贡献者(Specialized Contributor)和世界委任者(World Mandate)[6]。TaGGart提出联合型子公司、战略性辅助者、独裁型子公司和分离型子公司四种类型的子公司[7]。Frost等对90个在加拿大的外资企业进行了调查,认为海外子公司的环境和与其他子公司的关系是成为整个公司的“卓越中心(Center Of Excellence)”的关键[8]。

在中国,随着外资企业的发展,许多学者以在华外资企业为研究对象,展开了关于跨国公司母子公司关系的研究。赵景华对140多家跨国公司在华子公司进行问卷调查后认为,海外子公司的战略角色实际上只有市场开拓型、生产基地型、知识提取型和风险规避型等4种不同类型[9]。陶向南和赵曙明调查了51家在华外资企业,指出随着中国市场开放度的日益深化,跨国公司在华经营的本土化程度也在显著增强,但是都以总部接受的形式出现[10]。薛求知按照子公司创造知识的能力以及所创造知识的可转移性两个维度,把跨国公司的子公司的角色划分为知识的提供者、吸收者、深化者以及修改者等四类[11]。

另一方面,围绕中国企业的“走出去”战略,近年来出现了一些相关研究。赵闯分析了中国企业“走出去”的战略阶段,对建立和完善“走出去”支撑体系提出了建议[12]。鲁桐提出要注意把握跨国经营战略的不同特性、恰当选择目标市场、选择合适的进入方式以及使企业的组织结构与跨国经营战略相匹配等四个关键环节,以提高中国企业海外投资的成功率[13]。刘春阳对87家广东省“走出去”企业进行问卷调查,分析和探讨了中国企业的投资路径、方式、动因和优势[14]。

从国外关于跨国公司母公司和子公司关系的研究历程看,从初期的以母公司为中心的母子公司关系研究逐渐过渡到以子公司为主体的母子公司关系研究。中国学者关于“走出去”企业的研究,主要集中于跨国经营的动机、竞争优势、选择怎样的“走出去”战略以及政府的政策保障等方面。而以中国“走出去”企业为对象,对其组织管理问题的研究尚不够深入,尤其是母公司与子公司关系的研究有待进一步深化。

二、样本概况及主要发现

为深入分析中国“走出去”企业母公司与子公司关系的现状,我们于2010年进行了问卷调查,对象为实施对外直接投资的企业,即在境外设立子公司、联营公司或分支机构的企业。问卷由企业负责人或主管境外投资、研发、营销等方面的负责人填写。问卷发放地域范围主要是无锡市、盐城市、大连市和乌鲁木齐市,所调查的企业分属东部地区、东北老工业基地以及西部地区等不同区域。共计发放问卷300份,收回76份问卷,其中有效问卷67份,有效回收率为22.3%。所调查企业的所有制结构为私营企业占34.3%、非国有控股有限责任公司占28.4%、国有企业占9%、港澳台商投资企业占9%,其余为外商投资企业、国有控股股份有限公司、非国有控股股份有限公司、国有控股有限责任公司等。从行业分布看,制造业占34.8%,批发零售业占21.2%,商务服务业占 9.1%,采矿业、建筑业、农林牧各占7.6%,金融业占3.0%,其他行业占9.1%。从东道国情况看,投资于亚洲的最多(占62.7%),其次是北美(占 17.9%)和欧洲(9.0%),其他地区占10.4%。从企业规模看,人数小于300人的小企业比例为66.7%,大于等于300人的大中型企业占33.3%。在所调查的企业中,47.1%的企业认为“走出去”是成功的、19.1%认为得大于失、10.3%的企业认为得失相当、22.1%的企业对“走出去”的效果暂时无法评价,没有企业选择走出去“失大于得”“是失败”的选项,表明所调查企业对“走出去”的效果总体上呈现正面的评价。

根据前期研究的成果和数据的可收集性,我们在全球一体化和当地反应性(I-R)分析框架基础上,建立评价母子关系的指标评价体系,主要包括母子公司资源配置情况、母子公司权力分配情况、母子公司的管理理念与方式的相似性、母公司对子公司的控制方式、母子公司的技术与知识的流动与分享关系等。

(一)母子公司资源配置情况

母子公司资源配置情况可以从人力资源的配置、原材料或零部件供应依靠母公司的程度等视角来考察。在人力资源配置方面,海外子公司的普通员工一般来源于东道国,而企业负责人来源则包括三个方面:母公司、东道国和第三国。所调查企业海外子公司负责人的来源情况如图1所示,最高负责人有77.8%来自中国母公司,从各职能管理部门负责人的来源看,来自中国母公司的百分比从高到底分别为财务管理负责人(63.2%)、人事管理(62.0%)、生产技术管理负责人(61.9%)、总务管理负责人58.8%、研发管理负责人(54.8%)、供应采购管理负责人(50.0%)、市场销售管理负责人(38.9%),各负责人来自母公司的算数平均数为58.4%。可见,除了市场销售的负责人多数企业实施本地化人才战略外,其他职能部门的负责人多为来自中国母公司,多数企业更多地依靠中国母公司派遣海外的管理人才。

图1 各类负责人来自母公司的百分比

在原材料供应方面,在中国采购的比例平均为71.5%;在销售方面,产品返销中国的比例为39.4%。可见,虽然中国“走出去”企业的市场以海外为主体,但是原材料采购却以在中国采购为主。企业在国内的采购比例较高,从一个侧面说明“走出去”企业可以带动中国产品的出口,进而为国内企业提供广阔的国际市场空间和就业机会[15]。总体上看,所调查“走出去”企业的市场在海外,但在人员、原材料配置方面,主要依靠中国母公司。

(二)母子公司权力分配情况

为考察跨国经营企业是集权为主还是分权为主,我们调查了人事、财务、采购和销售等决策权的分配。在调查问卷中,设置了境外子公司与母公司对不同类型决策影响力大小的指数,均值的最低值是1,表示母公司对境外子公司决策影响力最小,数值2、3、4为母公司对子公司决策的影响力依次增大,均值最高值是5,表示对境外子公司决策影响力最大。统计结果如表1所示,各项决策中,母公司对子公司的影响力指数均值从大到小的顺序为:副总经理任命的影响力(3.95)、财务决策的影响力(3.78)、中层管理人员任命的影响力(3.53)、技术决策影响力3.49)、产品决策影响力(3.44)、管理制度制定影响力(3.43)、组织设计决策影响力(3.42)、生产决策影响力(3.33)、销售决策影响力(3.20)、采购决策影响力(3.08)。可见,在人事和财务决策的影响力方面,母公司拥有绝对的影响力,在销售决策和采购决策方面,海外子公司的影响力相对较大。整体上看,影响力指数的全部超过了平均数3的水平,所以“走出去”企业中,母公司的各项决策权较大,属于母公司集权型结构。

表1 母公司对子公司决策的影响力指数

从母公司对子公司的控制方式看,可以分为两种类型:通过职能部门间开展的横向控制和通过高层领导由上到下的纵向控制。调查结果显示,倾向于横向控制的企业占26.3%、倾向于纵向控制的企业占45.9%,其余27.8%的企业介于两者之间。可见多数企业选择纵向控制,即由母公司的高层领导向子公司的高层领导直接发布指令。

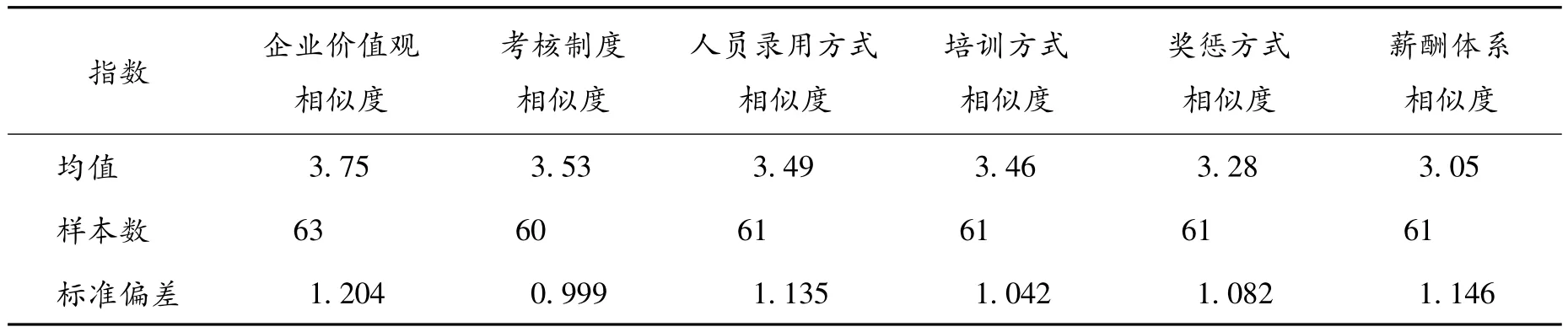

(三)母子公司的管理理念与方式的相似性

为考察海外子公司的经营理念和管理方式是以遵从母制为主,还是以本地化为主,我们设置了境外子公司与中国母公司相似程度的指数,均值的最低值是1,表示母子公司管理理念和管理方式非常不相似,数值2、3、4表示相似程度依次提高,最高值是5,表示非常相似。调查结果见表2。海外子公司与母公司的企业价值观相似度较高,相似指数达3.75;在人力资源管理的各职能活动中,相似度较高的是考核晋升制度、人员录用方式、培训方式,相似指数分别为3.53、3.39、3.46,表明受母公司的影响较大;相似度相对较低的是奖惩方式、薪酬体系,相似指数分别为3.28、3.05,表明受母公司的影响相对较小。以上数据都大于平均数3,表明总体而言,海外子公司在管理理念和管理方式方面,受母公司的影响较大。

表2 母子公司的管理理念与方式的相似性

(四)母子公司的技术与知识的分享关系

按照子公司技术与知识对母公司的依赖程度,我们把海外子公司的角色分为知识吸收者、知识深化者、知识修改者和知识输出者[11]。调查显示,海外子公司作为知识吸收者占39.1%、知识深化者占21.9%、知识修改者占4.7%,三者合计为65.7%,表明多数所调查“走出去”企业在技术方面具有优势,将母公司的技术和知识输出到了海外,海外子公司充当知识的吸收者、深化者和修改者的角色;回答海外子公司是知识输出者的占20.3%,表明有一部分企业的海外子公司在知识技术方面起到了反哺母公司的作用;另外有14.1%的企业回答在技术和知识交流方面母公司与子公司没有关系,说明母子公司之间的技术和知识共享有待加强。

三、研究结论和对策建议

从本次“走出去”企业母子公司关系调查可以发现:中国“走出去”企业整体上呈现出母国取向。虽然“走出去”企业的市场主要分布在海外,但人力资源和原材料供应主要依靠国内,企业的重大决策权集中在国内母公司,管理理念和管理方式还是遵从母制,母公司主要扮演知识输出者的角色。这种母国取向是跨国经营初期的一种表现。从发达国家跨国公司发展历程看,跨国公司一般经历从母国取向、本地取向、地域取向走向世界取向,世界取向的跨国公司追求全球化的高效率、海外子公司的灵活性、全球范围的知识共享,从全球范围内统筹考虑人、财、物的配置,从而取得跨国经营的竞争优势。为提高中国“走出去”企业的国际竞争力,我们提出以下几点对策建议。

(一)加强母子公司间的横向控制

目前实现母公司对子公司的控制主要靠纵向控制,即由总部任命值得信任的子公司总负责人,由该负责人全权负责,执行总部的各项指令。这种方式具有其便于控制、利于操作、便于建立母子公司间的信任等优点,但这种方式更多地建立在人与人之间信任的基础上,如果任命的负责人能力不够、甚至对母公司不忠诚,将会给企业带来巨大损失。目前许多大型跨国公司更多地倾向于母子公司各对应职能部门之间的横向控制,依靠组织部门间的业务联系,通过流程管理加强对子公司的控制。横向控制不是主要依靠个人而是更多依靠组织来实现控制,对不可控因素较多的海外企业更加有效,是中国“走出去”企业今后发展的方向。

(二)提高海外子公司的人才本地化程度

在人力资源配置方面,中高层负责人来自中国母公司的比例平均为58.4%,而对在华投资企业的一个调查发现,各类负责人来自母公司的比例平均只有37%[16]。可以看出,海外子公司中高级人才的本地化程度总体上比较低,实施本地化战略是中国企业面临的一项重要课题。

(三)加强海外子公司的知识创新作用

虽然中国企业整体技术水平尚不能走在世界前列,但是,所调查的“走出去”企业更多的是扮演技术输出的角色。跨国公司到海外拓展业务的第一阶段是依靠技术、资金等优势,但随着各国企业的发展,跨国公司更充分地利用各地区子公司的知识创新作用。中国“走出去”企业,一方面需要扩展海外市场空间,同时应该注意充分利用海外子公司的知识创新作用,实现母子公司间技术的互相促进,发挥子公司作为海外技术窗口和创新基地的作用,在输出母公司技术的同时,吸收海外的先进技术。中国多数企业需要在技术上从母公司输出型向子公司反哺型和相互促进型转变。

(四)提高海外子公司的当地反应性

优秀的跨国公司既能执行母公司的战略决策,又能面对当地环境实现管理创新,在全球一体化和当地反应性(I-R)分析框架分中,表现为高全球一体化和高当地反应性。中国“走出去”企业在薪酬方面能适应当地的要求,但在人员录用、评价和晋升等方面还有待加强;在市场销售职能方面,能依靠当地的力量,但在其他职能管理方面,本地化程度尚待提高。

根据钱德勒提出的“结构跟随战略”原理,企业实施“走出去”战略之后,为适应跨国经营的特点,企业组织结构应随之进行调整,中国企业在跨出国门时,更多地保留了原有企业管理的思路和方法,仅仅把海外公司当做是增加了一个部门或分支机构,企业应充分考虑“跨国”之后所带来的内外环境的变化,尽快实现从母国取向型到世界取向型的转变。

[1]HYMER S H.The international operations of national firms:a study of direct foreign investment[D].Cambridge,MA:Massachusetts Institute of Technology,1960.Pub.in 1976:3 -10.

[2]VERNON R.International investment and international production in the product cycle[J].Quarterly Journal of Economics,1966(5):190-207.

[3]PERLMUTTER V.The Tortuous evolution of the multinational corporation[J].Columbia Journal of World Business,1969(January-February):9-18.

[4]BARTLETT C A,GHOSHAL S.Tap your subsidiaries for global reach[J].Harvard Business Review,1986,64(6):87-94.

[5]PRAHALAD C K,DOZ Y L.The multinational mission:balancing local demands and global vision[M].New York:Free Press,1987:35 -87.

[6]BIRKINSHAW J,MORRISON A.Configuration of strategy and structure in subsidiaries of multinational corporations[J].Journal of International Business Studies,1995,(16):729-753.

[7]TAGGART J.Autonomy and procedural justice:A framework for evaluating subsidiary strategy[J].The Journal of International Business Studies,1996,(28):51-76.

[8]FROST T S,et al.Centers of excellence in multinational corporations[J].Strategic Management Journal,2002(23):997–1018.

[9]赵景华.跨国公司在华子公司战略研究[M].北京:经济管理出版社,2002:183-188.

[10]陶向南,赵曙明.子公司角色、绩效表现对跨国公司人力资源本土化配置影响的实证研究[J].管理世界,2003(8):92-98.

[11]薛求知.子公司在跨国公司知识创新及流动体系中的角色[J].研究与发展管理,2007(3):1 -8.

[12]赵闯.关于“走出去”战略若干问题的思考[J].国际商务,2005(1):5-9.

[13]鲁桐.论跨国企业海外投资的成功之道[J].世界经济与政治,2007(3):72-76

[14]刘春阳.中国对外直接投资动因与策略分析[M].广州:中山大学出版社,2009:107-135.

[15]谭亮,万丽娟.中国对外直接投资与进出口贸易关系的实证分析[J].重庆大学学报(社会科学版),2010(1):59-64.

[16]朱晋伟,吴园一.外商独资企业人才本地化战略研究[J].上海经济研究,2006(5):75 -79.

The Relationship between the Headquarters and Foreign Subsidiaries in Chinese Going Global Companies

ZHU Jin-wei

(School of Business,Jiangnan University,Wuxi 214122,P.R.China)

The paper overviews the researches on the relationship between the headquarters and foreign subsidiaries of multinational companies.Based on the questionnaire research, this paper finds that most of the subsidiaries of Chinese going global companies have low management localization level,depend highly on the supplement of home country, centralize the decision power to the headquarters, and obey the ideology and management ways on the headquarters and to be an absorber on technology and knowledge.It is urgent that the Chinese going global companies should transfer their status from global companies to transnational companies.

foreign direct investment;subsidiary;transnational company;going global

F276.7

A

1008-5831(2012)02-0082-05

2011-09-13

教育部人文社会科学研究规划基金项目“中国对外直接投资企业母公司与子公司关系研究”(09YJA630051)

朱晋伟(1966-),男,浙江金华人,江南大学商学院副院长,教授,主要从事跨国经营、战略管理研究。

(责任编辑 傅旭东)