社会资本与集群中小企业融资行为的效度测算

2012-01-07刘桔林

刘桔林

(湖南大学 经济贸易学院,长沙410205)

0 引言

目前,我国中小企业已初具规模,并在全国很多地区形成了产业集群。虽然我国中小企业发展很快,但是集群内的大多数企业仍然面临融资难的问题。据调查数据显示,中小企业可以通过社会资本进行融资,在一定程度上缓解了融资难的问题,但仍有95%以上的企业缺乏资金。目前关于社会资本还没有一个普遍认同的概念,但大都认为社会资本应该包括社会网络和社会组织,包含信任、信念、道德规范等。关于社会资本与集群中小企业融资的研究文献主要侧重于定性方面的分析,定量的实证分析较少而且大都把变量设为虚拟变量,本文试图从定量的角度来研究这一问题。

1 模型设定

根据国内外相关研究理论,本文试图对社会资本与中小企业的融资测度进行定量性的实证研究。中小企业利用社会资本的最终目的是为了获取资金,根据利用社会资本获取资金的途径和统计数据的可得性拟设定以下几个变量:内源性资金(NY)、证券市场(ZQ)、外商投资(WZ)和其他来源(QT),正规金融主要指银行贷款(DK),所以拟建立以下计量模型:

我们运用生产总值(SZ)来衡量集群中小企业通过社会资本进行融资效果的大小,根据相关理论和上述分析本模型中企业融资的各种来源变量分别解释如下:NY表示企业主个人的储蓄、企业留存利润及内部职工集资等,ZQ代表中小企业从证券市场获得的资金,WZ代表外商投资所得资金,DK代表从正规金融机构通过贷款得到的资金,QT表示非上述途径所获得的资金。

2 效度测算及其过程

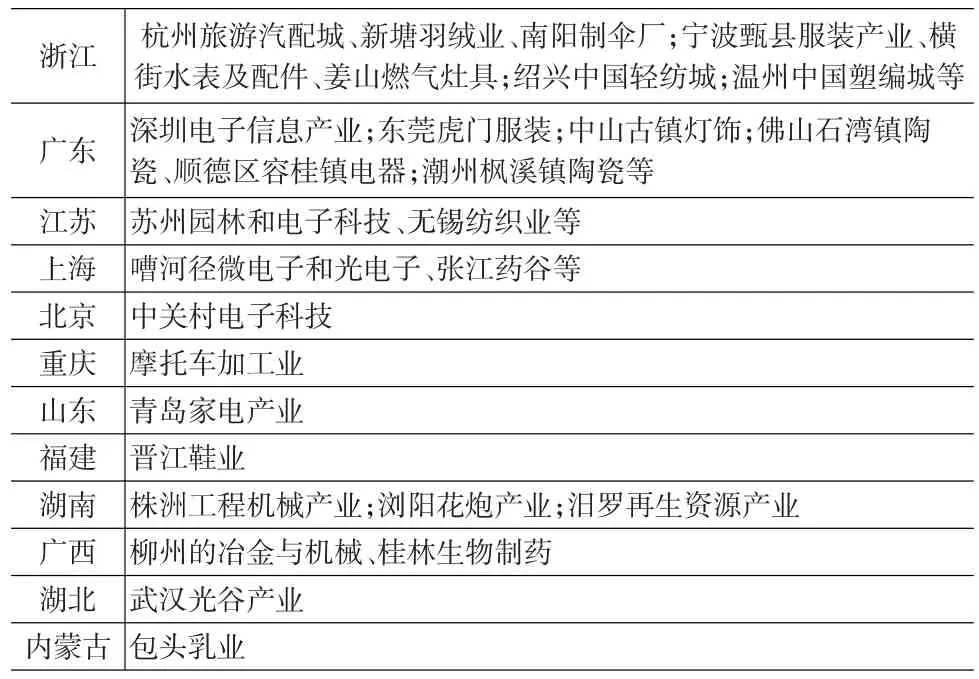

2.1 样本来源与选取。中国目前已经在很多区域形成了产业集群(见表1),比较集中的地方在东部沿海地区。为了便于分析,本文选取中小企业集群比较发达的长江三角洲(包括上海市、浙江省和江苏省)和珠江三角洲(主要是广东省)为考察对象,以相关省份、相关年份的统计年鉴数据为基准,整理并测算出样本地区1998-2010年的统计数据。其中各个变量的数据均为长三角两省一市和广东省的数据相加求和所得,如:内源性资金NY的数据等于上海市、浙江省、江苏省和广东省各自数据之和,其他亦同。

表1 全国各地区主要企业集群分布

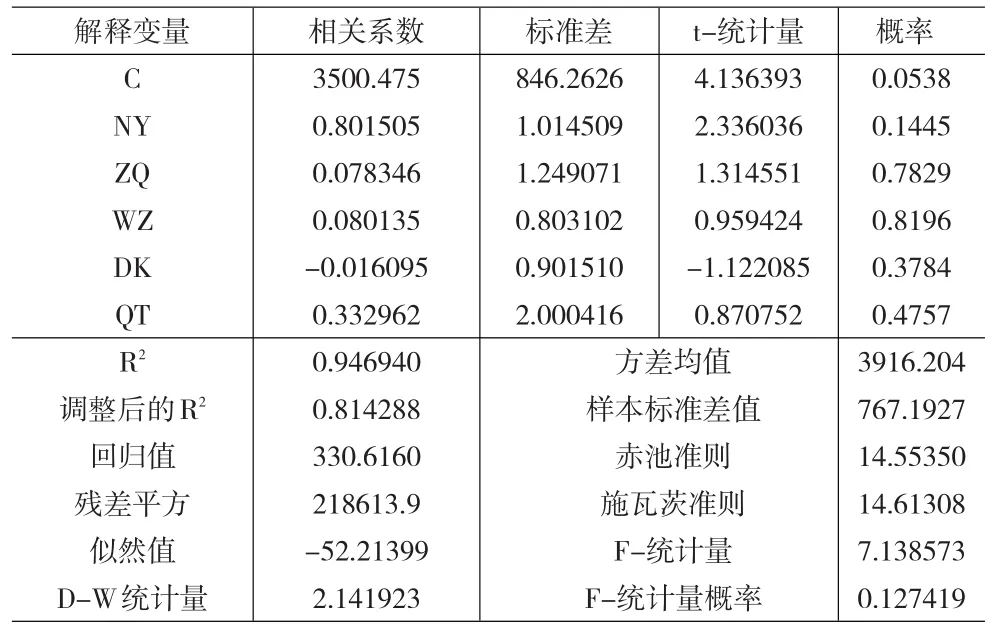

2.2 回归与测算。根据样本地区1998~2010年生产总值总量及其各种资金来源的样本观测值,运用Eviews计量经济学软件得以下回归方程(回归结果见表2):

表2 1998~2010年集群中小企业融资回归结果

R2=0.946940,调整后的R2=0.814288,F统计量为7.138573,D-W统计量为2.141923,回归方程下方括号里的数字是相应参数的t统计量。该回归方程效果比较符合现实情况,由于判定系数R2=0.94694,调整后的判定系数R2=0.814288,说明回归方程对数据的代表性超过80%,为可接受结果。F统计量为7.138573,超过了F分布的临界值,说明SZ与NY、ZQ、WZ、DK、QT之间存在很强的相关性。从上面的回归方程可以看出在回归自变量的系数中,最大的是内源性融资为0.802,即在控制其他变量的情况下内源性融资增加1个单位可以带来生产总值增加0.802个单位;其次是其他资金的系数为0.333,即如果其他类型的资金增加1个单位可以带来生产总值增加0.333个单位;证券市场和外商投资的系数比较小并且很接近非别为0.078和0.080,证券市场增加1个单位只能使融资效果提高0.078个单位,说明在我国中小企业还不能从证券市场中获取所需资金,外商投资增加1个单位只能使融资效果提高0.080个单位;金融机构的贷款的系数为-0.161,即贷款增加1个单位反而使融资效果下降0.161个单位,说明贷款在中小企业发展中没有起到正向的促进作用,这与集群中小企业融资难的现状是吻合的。

现实中我国中小企业确实面临融资难的问题,特别是向银行的贷款数量很少,虽然金融机构对中小企业贷款的绝对量和相对量都在增加,但1998年中小企业贷款额仅占年度总贷款额的0.545%,2010年也只有2.05%,其数量微乎其微(见表3),现实数据与回归结论一致。

表3 1998~2010年样本区域主要贷款项目构成 (单位:亿元)

通过对集群中小企业资金来源进行数据分析,从2010年样本区域集群中小企业融资结构可以看出,内源资金是集群中小企业融资的最重要来源,其他资金是主要来源,国内金融机构贷款是一个相对较小的资金来源,而证券市场和外商投资所占比重甚微。内源资金和其他资金这两大来源主要是通过社会资本途径获得的,企业主通过社会网络这种非正规金融方式使本企业获得发展。而中小企业通过正规金融获得的资金非常有限,不能满足其发展需要,社会资本在集群中小企业融资过程中发挥着非常重要的作用。

3 结论和建议

通过对典型集群中小企业发展区域进行理论和实证分析,可以得出社会资本在集群中小企业融资过程中发挥着非常重要作用的结论。中小企业主利用社会资本进行筹资是其融资的主要方式,而正规金融融资所占份额较小,具体如下:(1)内源资金是中小企业最主要的资金来源,中小企业主开办企业主要是使用个人储蓄或通过社会网络向亲戚朋友进行私人借款;(2)金融机构的贷款是集群中小企业融资的一种方式,但由于数量较少,所起作用非常有限,中小企业从正规金融进行融资难度较大;(3)中小企业还不能有效地运用证券市场进行融资;(4)中小企业不是外商投资的重点,目前外资对中小企业的发展没有多大作用;(5)中小企业主利用社会资本通过其他方式进行融资是其资金来源的重要方式。通过以上理论和实证的分析针对中小企业融资难的问题,提出以下几点对策建议:

(1)规范民间信贷市场,充分发挥社会网络的作用。由于正规金融门槛较高,程序较复杂,中小企业主转而通过社会网络进行民间融资,并且成为最主要的资金来源,这种融资方式对中小企业的发展起着非常重要的作用。但是这种非正规金融风险较大,不受法律保护,应通过健全法律法规等途径进一步规范这种融资方式,激发民间资本的活力,更好地发挥非正规金融对中小企业发展的推动作用。

(2)发展地方性金融机构,增加金融服务种类。国有银行等金融机构没有把中小企业当做自己的目标客户群体,对中小企业的贷款审查比较严格,门槛较高,从而限制了中小企业贷款数量。政府应该鼓励银行建立专门针对中小企业的部门机构,可以通过提高软门槛的方式来降低中小企业贷款的硬门槛,比如中小企业可以通过社会资本的担保等获得较多的贷款金额。金融机构根据中小企业的生产经营特点可以有针对性地推出一些面向中小企业的金融产品,以满足中小企业的资金需求,解决其融资难的问题。

(3)完善证券市场,使其成为中小企业的重要融资平台。中国的证券市场起步较晚,而且发展很不完善,规模以上企业利用证券市场可以比较容易解决资金问题,而中小企业在证券市场上不具备任何优势,在这类市场上融资难度很大。应健全和完善证券市场,通过提供担保、增强信息透明度等方式开辟中小企业融资的新途径。民间资金还可以通过证券市场这种正规金融流向中小企业,既降低了风险又可以缓解中小企业融资难的问题。

(4)对外资向中小企业的投资提供优惠政策。中小企业不是外商投资的重点,如果外商把资金投向中小企业能获得合理的利润,将会吸引外商把资金投向中小企业。政府可以通过对外商进行政策性的引导,平衡外资在大中小企业之间的分布。中小企业应该发挥其单个企业规模小经营灵活但整合起来则具有的集群优势,改善经营管理模式,提高集群企业的整体信用。

(5)开辟中小企业融资的新模式。集群内中小企业虽然规模小但它们可以通过优势互补、互利合作等方式利用社会资本开创融资的新模式,实现局部加局部大于整体的作用。

[1]吉敏,李春光.社会资本对中小企业融资影响的实证分析[J].东北财经大学学报,2011,(2).

[2]张捷,王霄.中小企业成长周期与融资结构变化[J].世界经济,2002,(10).

[3]赵延东,罗佳德.如何测量社会资本:一个经验研究综述[J].国外社会科学,2005,(3).

[4]魏守华.产业集群内中小企业间接融资特点及策略研究[J].财经研究,2002,(9).

[5]杨汉波.基于产业集群的企业融资分析[J].经济研究,2005,(5).