银行信贷过程中债务契约需求特征分析

2012-01-07张晓玲陈晓丹

张晓玲,陈晓丹

(1.西南财经大学 会计学院,成都611130;2.云南大学 经济学院,昆明 650091)

0 引言

由于借贷双方存在信息不对称,使得管理层和股东总是有动机侵害债权人的利益,加大道德风险。因此银行在“趋利”的同时对“避险”要求也比较高,必须更为积极地看待债务契约冲突。政治关联在银行放贷过程中的促进作用已经得到很多学者的证实,但是政治关联对贷款其促进作用的原因很少学者研究。这种促进作用是否也存在于债务冲突的需求中?即当债务契约出现冲突的时候,政治关联是否可以作为协调机制,保护债权人利益不受侵害呢?对于这个问题也鲜有学者进行研究。本文运用信息不对称和债权人保护理论来考察政治关联是否能发挥声誉机制来保护债权人利益。主要研究以下四个问题:一是政治关系是否能够替代会计信息促进企业贷款;二是政治关联是否能发挥信号传递作用,减少银行的逆向选择行为,促进企业取得新续贷款和更多的长期借款;三是当出现债务冲突的时候,政治关联是否能发挥协调机制的作用,保护债权人的利益不受侵害。本文试图为政治关联减少债务契约中的信息不对称和保护债权人利益提供直接的证据,为银行在签订债务契约时提供一个非正式的参照指标。

1 理论分析与研究假设

政治关联可以发挥信号传递功能,能从以下三方面减少债权人的逆向选择,保护债权人利益,从而有利于契约的签订:一是具有政治联系的企业可能自身的实力比较强,在相同的财务数据下,其盈利能力和偿债能力更好,更能得到公众的认可,未来偿债的不确定性和风险更低。政治关联向银行传递了一种高质量的信息号,有助于企业获得银行贷款,并且有可能取得更多的新续贷款和更多的长期贷款;二是与政府保持良好关系的企业陷入困境能够得到更多的政府补贴,这就意味着政府给企业提供了一种信用担保,银行更愿意为这样的企业提供融资的便利性。;三是有政治关联的企业意味着有好的声誉(叶会、李善民2008),增强了债权人对企业还款的信心。因此,在其他条件相同的情况下,政治关联通过信号显示机制,减少债务契约双方由于信息不对称产生的逆向选择问题,降低债权人对债务人的违约风险的预期。如果存在其他的债权人保护机制,债权人就可以不通过缩短债务期限来控制信贷风险,起到减少信息不对称的作用(Chutathong Charumilind,2006),给银行提供了一种隐性担保(孙铮等,2006),起到发挥保护债权人利益的作用。

基于以上分析本文提出以下假设:

假设1:相对于无政治关联企业,有政治关联的企业更有能力取得银行的借款

假设2:政治关联减少债务契约中的逆向选择问题,使企业取得更多的新续贷款和更多的长期借款。

假设3:政治关系可以作为债务契约冲突的协调机制,促进债权人保护

2 模型、变量和数据来源

2.1 数据来源与样本选择

数据来自于CSMAR数据库,为了消除会计政策变更对检验结果的影响,本文选取了2007~2010年上市交易的所有非金融A类上市公司作为研究样本。其中剔除了数据不全和ST、PT类上市公司。共获得样本2183个;为了消除异常值对分析的影响,对连续变量进行Winsorization的1%和99%缩尾处理,处理后的样本为2174个。实际控制人及高管的政治身份通过手工收集整理。

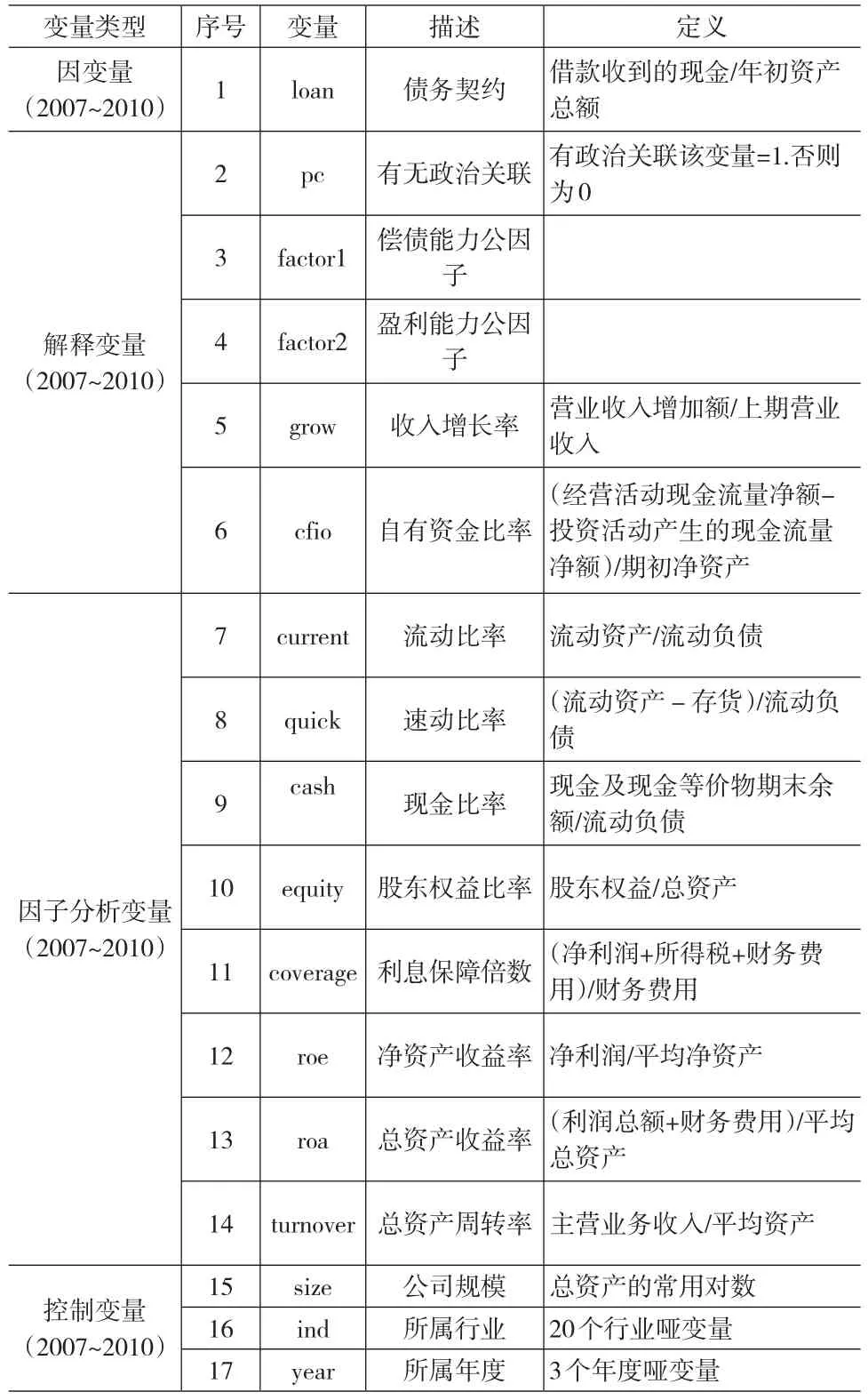

2.2 主要变量定义

(1)政治关联

本文以公司实际控制人或者高管是否在政府机构任职、区县及其以上人大代表或政协委员、中国共产党各级党代表等职务,如果担任这些职务认定为有政治关联取值为1,否则为无政治关联取值为0。其中民营企业(state)取值为1,国有企业取值为0。

表1 研究样本的政治关联分布情况

(2)会计信息

由于债权人对会计信息的需求主要关注的是偿债能力和盈利能力,本文依据商业银行在贷款中关注的会计信息为基础选取了流动比率、速动比率、现金比率、股东权益比率、净资产收益率和总资产收益率共6个指标。各指标定义见表2

表2 变量定义

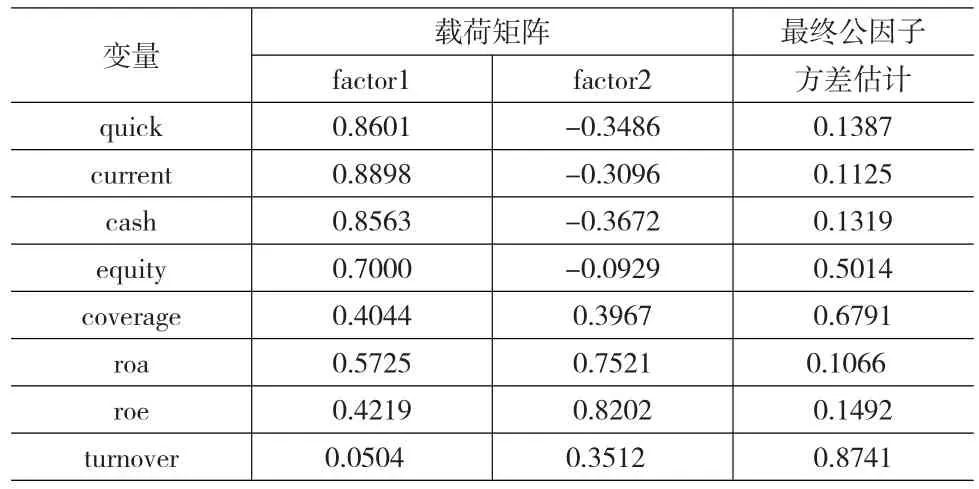

为了避免指标过多导致的共线性问题,本文运用因子分析方法,根据特征值大于1的原则,选取了两个公因子factor1和factor2,其载荷矩阵和最终公因子方差估计见表3。factor1的特征值为3.54,factor2的特征值为1.69,这两个因子解释了标准差的87%。factor1主要对流动比率、速动比率、现金比率、股东权益比率具有较大的正的载荷,称为偿债能力因子;factor2主要对净资产收益率和总资产收益率有较大的正的载荷,称为盈利能力因子。

表3 主因子分析结果(N=2174)

(3)债务契约指标loan

采用反映年度动态银行借款指标,即采用现金流量表中的“借款收到的现金”这一指标来代替债务契约,同时采用“借款收到的现金除以年初资产总额”后,为了消除量纲的影响,对其取对数的方式进行变形,该变量为Loan。

(4)新续贷款指标loan1

该指标反映借款人信贷资金的可获得性,作为模型的因变量,检验是否有政治关联企业更容易获得新续贷款,该指标等于公司期初和期末长短期贷款的差额除以公司期初总资产。

(5)债务期限指标

采用长期负债比率(LD1)即长期负债/总负债来表示,作为因变量同时为了对结果进行稳健性测试,采用长期负债比例(LD2)即长期借款/总借款进行替代回归。

(6)债务冲突指标

由于债务冲突是个潜变量,无法直接观察到,因此,本文采用三个变量表示股东债权人冲突。

股利支付率:assidiv,期初总资产支付率,即年度派发的现金股利除以期初总资产。

资产负债率:lev,它是衡量企业偿债能力和财务风险的指标,债务水平越高意味着财务风险越大,债权人收回本息的风险增大。

投资风险性:本文用投资风险性代表资产替代行为。分别用经营性现金流量和营业收入的变异系数(risk_cash、risk_revenue)来表示。

2.3 模型设计

(1)根据本文的研究思路,为了检验政治关联对信贷行为的影响,建立如下模型1。

运用模型1来检验假设1,如果β1的符号为正,这就意味着有政治关联企业比无政治关联企业获得更多的银行贷款。

(2)为了检验政治关联对新续贷款的影响,建立如下模型2

运用模型2来检验假设2,如果β1的符号为正,则表明政治关联能够促进企业的新续贷款。

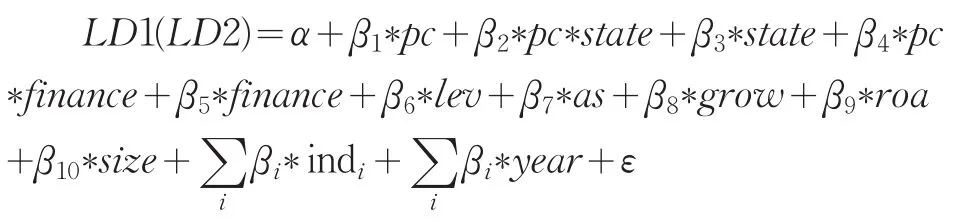

(3)为了检验政治关联对企业债务期限结构的影响,建立如下模型3

运用模型3来检验假设2,如果β1的符号为正,则表明政治关联能够促进企业的长期借款。

(4)为了检验债务契约冲突对政治关联的需求的影响,建立如下模型4

运用模型4来检验假设3,如果β1、β2、β3的符号为正,则表明债务契约冲突需要政治关联,假设3成立。

3 实证研究结果及其分析

3.1 政治关联对银行借款的实证结果

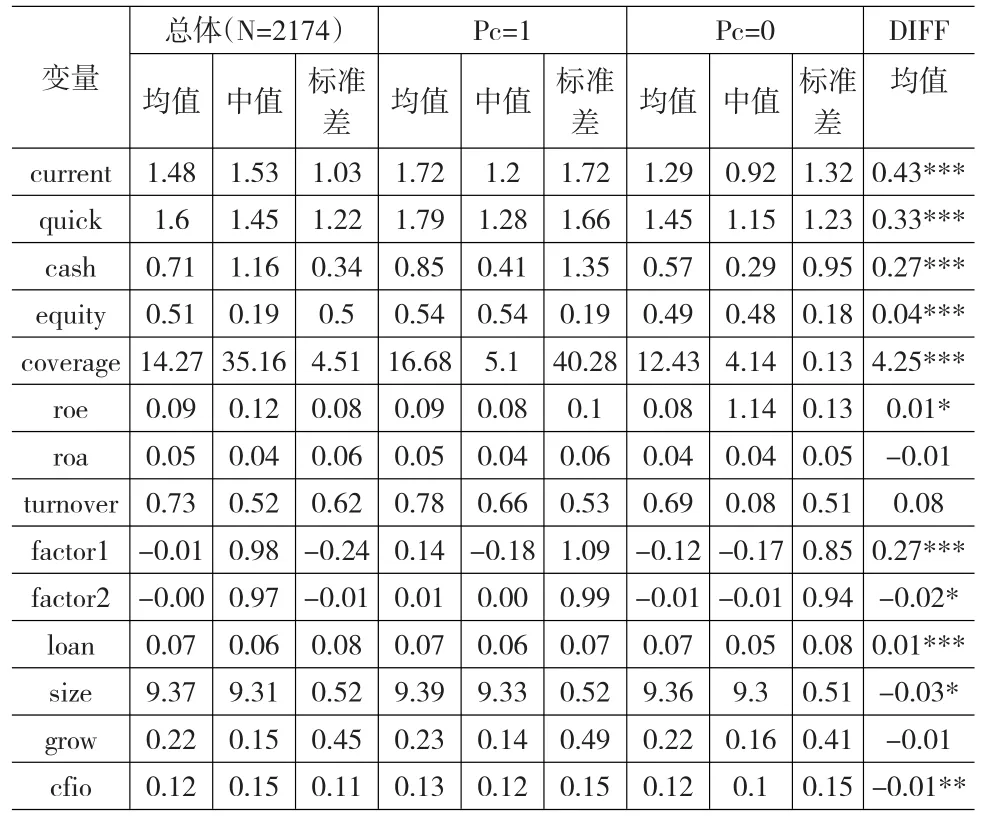

(1)描述性统计

表4对有政治关联和无政治关联企业的财务指标进行比较。从中可以看出,除了总资产周转率外,有政治关联企业的财务指标均好于无政治关联企业的财务指标。从两个公因子的比较来看,有政治关联企业的偿债能力公因子(factor1)的得分均值和中位数分别为0.14和-0.18,而无政治关联企业相对应指标分别为-0.12和-0.17,其差异在1%水平上显著;有政治关联企业的盈利能力因子(factor2)得分的均值和中位数分别为0.01和0.00,好与无政治关联企业相对应指标的-0.01和-0.01,且其差异在1%水平上显著。

表4 主要变量的描述性统计量

(2)回归基本结果

表5 回归结果:政治关联对银行贷款的影响(N=2174)

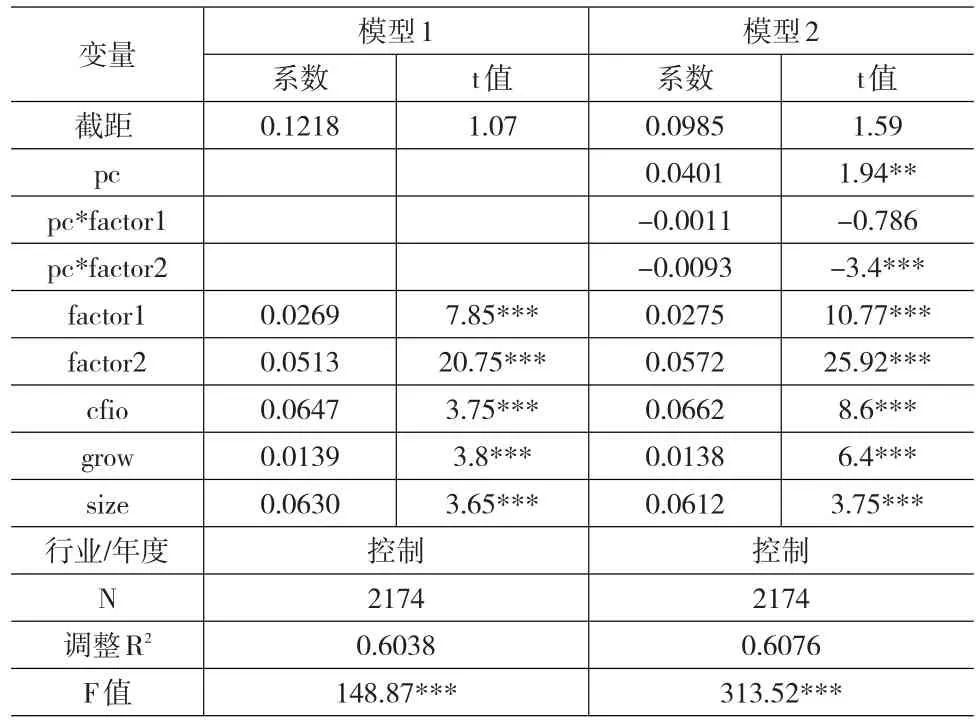

表5中回归结果是运用上述模型进行OLS回归,从模型1可以看出,其变量对公司的债务契约的影响都在1%显著水平上。其中,factor1与factor2的回归系数显著为正,这表明会计信息对借款契约有明显的影响,即公司的偿债能力和盈利能力越强,就越容易获得银行的借款,也证明了会计信息在银行贷款决策中的重要作用,支持假设1。模型2的结果则表明,有政治关联的公司更容易获得银行的借款,支持假设2。并且政治关联削弱了会计信息的债务契约有用性,即无政治关联公司的会计信息对债务契约签订的影响程度要大于有政治关联企业,尤其反映政治关联与盈利能力交乘项pc*factor2上,这种影响差异在1%水平上显著(回归系数为-0.0093,t值为-3.4),该结果与研究假设1相符。即政治关联能够促进银行的信贷决策行为。

3.2 政治关系对新续贷款和债务期限结构的回归结果

表6的回归结果显示,在控制企业的盈利能力、偿债能力、成长性、企业规模、所有权权性质、自有资金比例的情况下,政治关联有利于提高新增贷款的可能性(pc的系数为正,并且在10%的水平上显著)。即政治关联能够促进新的债务契约的签订。state的符号在1%水平上显著为正,表明民营企业更容易获得新增贷款,原因可能随着国有商业银行改革和民间借贷市场的发展,加上近年来民营经济的飞速发展,其贷款难的问题得到一定程度的缓解。表7列出pc的参数估计值0.04且在10%水平显著,说明政治关联有助于企业取得更长期的贷款,结果与假设2的预计相同;为了反映所有权性质对长期贷款的影响,模型引入政治关联和所有权性质的交乘项pc*state,其参数估计为-0.05,且在1%水平上显著,表明相对于民营企业而言,商业银行大多出于政治目的为政府控制(国有和地方政府控制)的上市公司提高长期的债务融资,并且政府控制的性质削弱了政治关联对企业获得长期借款的促进作用;为了进一步反映金融市场化水平对长期贷款的影响,引入政治关联和金融市场化水平(参照樊纲、王小鲁和朱恒鹏所著的中国市场化指数中的金融市场化水平指数)的交乘项Pc*finance,其参数估计为-0.006,且在10%水平上显著,表明在金融市场化程度越低的地区受政治关联的影响越大,越易获得长期借款。同时为了消除其他非金融中介机构提供的债务融资可能对上述检验结果的影响,本文采用LD2(长期借款/总借款)对上述结果进行稳健性检验。表7中模型5列示了检验结果,从中可以看出,各参数值的符号和显著性基本没有什么变化。

表6 回归结果:政治关联对新续贷款的影响

表7 回归结果:政治关联对债务期限结构的影响

3.3 政治关联与债务契约需求的回归结果

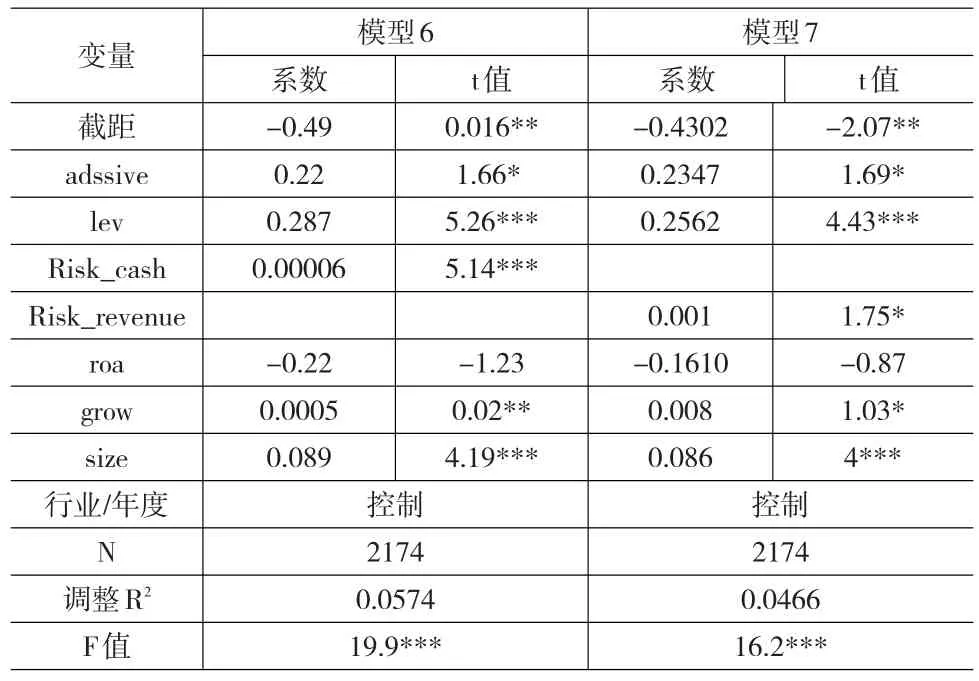

表8是政治关联的债务契约需求特征模型进行的OLS回归结果,模型6和模型7中的VIF值均小于2,说明自变量之间不存在明显的多重共线性。从表8中的回归结果可以看出政治关联pc与股利支付率、资产负债率以及代表投资风险性的指标risk_cash和risk_revenue均显著为正,则结果表明债务契约冲突越大,企业越需要建立政治关联,从而避免企业破产和违约风险。

4 结论

表8 回归结果:政治关联的债务契约需求

本文基于信息不对称和债权人保护视角理论分析政治关联对企业债务契约的影响,发现政治关联作为企业一种重要的声誉制度,在某种程度上可以降低债权债务双方当事人的信息不对称,为债权人提供一种非正式制度的保护方式。并以我国上市公司2007-2010年的经验数据为样本进行实证分析。结果发现:(1)相对于无政治关联的企业,有政治关联的企业能够获得更多的借款。(2)政治关联能够减少债务契约中的逆向选择问题,使债务人取得新续借款和更多的长期借款。(3)政治关联可以作为债务契约冲突的协调机制,保护债权人的利益不受侵害。上述研究基于信息不对称和债权人保护视角,有助于丰富政治关联对企业融资行为的研究,也有助于丰富银行债务契约方面的研究,银行在进行信贷决策的时候不仅要看重企业的盈利能力和偿债能力的财务指标,也要关注是否有政治关联这一非正式指标。

[1]Allen,F.,J.Qian,M.J.Qian.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1).

[2]Chutathong Charumilind,Raja Kali,Yupana Wiwattanakantang.Cro⁃ny Lending Thailand before the Financail Crisis[J].Journal of Busi⁃ness,2006,79.

[3]La Porta,R.,F.Lopez-de-Silanes,A.Shleifer.Government Ownership of Banks[J].Journal of Finance,2002,(57).

[4]Myers.Determinants of Corporate Borrowing[J].Journal of Financial Econmics,1977,5(5).

[5]叶会,李善民.大股东地位、产权属性与控制权利益获取——基于大宗股权交易视角的分析[J].财经研究,2011(9).

[6]雷宇,杜兴强.“关系”、会计信息与银行贷款[J].山西财经大学学报,2011,(8).

[7]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程报告2009年报告[M].北京:经济科学出版社,2010.

[8]朱茶芬、李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5).

[9]孙铮,李增泉,王景斌.所有权性质、会计信息与债务契约——来自我国上市公司的经验数据[J].管理世界,2006,(10).

[10]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005,(5).