基于灰靶理论的国企职工持股动机分析

2012-01-03鲍盛祥

鲍盛祥

(中南民族大学 管理学院,武汉 430074)

20世纪90年代以来,中国股权激励制度在实践操作上不断重复着“试验—推广—叫停—重新允许—再规范”波折的发展轨迹,股权激励的理论初衷与现实效果总是出现了一定的背离.传统经济理论一般认为,职工持股会产生提高劳动生产率和创造企业价值的积极效果(伍春来等,2009)[1].然而实证研究表明,股权激励并不必然导致良好的企业业绩(徐义群,石水平,2010)[2],其激励效果还受内部治理、外部制度环境等诸多因素的影响(于卫国,2011)[3].Mauldin(1999)根据61家美国上市公司的数据研究发现,并不是所有的职工持股都能促进企业生产率提高,出于不同动机的职工持股在激励作用上是不同的.宁向东和高文瑾(2004)通过对实施职工持股的中国企业进行研究也证实了Mauldin的发现[4].吕长江等(2011)[5]认为中国许多的股权激励是出于福利的目的,对职工的激励效果不明显.从职工视角来看,持股无非是股权所能带来的利益,股权的价值利益表现为收益权和参与企业管理控制权(鲍盛祥,2005)[6],收益权又分为股票溢价收益和股票分红收益.由于改组对象、制度环境、文化认知不同,早期中国的“内部职工股”和“公司职工股”将职工持股制度异化,职工持股的目的是为了谋取股票上市后的溢价收益(王晋斌,2005)[7].职工持股成为一种短期员工福利计划,这样导致职工持股制度违背了其制度设计的初衷(晓苇,2011)[8].从2000年起至今的国有中小企业内部私有化改制中,国有企业通过管理层职工收购(MEBO),使原国有企业职工和管理层整个地或占优势地形成对企业股权的控制,将国有企业变成民营企业.职工所持股份不能在公开市场上交易,或出售受限,通过股票短期内获取溢价收入的可能性很小.按传统理论,可以推断,现阶段职工持股只可能是长期投资分红,或通过股东会参与企业的管理控制.

然而,中国是一个劳动力资源严重过剩的国家,在这样的国度里,就业岗位是稀缺资源,即使一个效益不怎么好的企业,甚至是一家即将破产的企业,人们一般也不愿意轻易离去,因为离开企业就意味着失业.待改制的这些国有中小企业,其生产经营举步维艰已多年,职工待遇较差,那些就业能力强的职工大多离职另谋职业,仍在职的职工多数就业竞争力较弱.在国有企业改制中,若国有产权被外部人购买,原国有企业经营者和职工都面临着解雇失业的风险.所以内部私有化中职工持股也是为了共同集资保就业岗位.所以,在内部私有化中,持股还是职工获取就业岗位的筹码(鲍盛祥,2005)[9].

这种内部私有化中,职工持股到底主要是为投资?还是主要为就业?弄清职工持股动机,才能准确把握职工的心理和行为,有的放矢地改善改制后的企业管理,也有利于减少国有企业改制中的不确定性因素,推进国有企业改制的顺利进行.目前国内外学术研究中,对职工持股动机进行定量研究的文献很少,造成这种现象的主要原因有两个:其一,由于个体自我保护的需要,在涉及个体意见和态度的问题上,通过简单的问卷调查所获数据是不可靠的.其二,计量分析、聚类分析等其它定量研究方法需要大量的数据支持,但在实际工作中很难获得充分的数据和信息.灰靶理论是邓聚龙教授近年提出来的灰评估及灰决策理论[10].其要旨在于按照命题信息域φ(θ)的要求,在一组模式序列中,找出最靠近命题φi(θ)目标值的数据构造标准模式,然后各模式与标准模式一齐构成灰靶.运用这种模式,可以分析各指标对模式靶心度的影响程度,从而找到关键影响因素.该方法在处理小样本、贫信息和不确定环境下的模式识别及相关问题方面被证实是有效的[11].本研究以武汉市2002年5家内部私有化改制试点企业的数据为基础,利用灰靶贡献度对影响职工持股的因素进行分析,并按照作用程度进行了排序,从而推断出职工持股的主要动机.

1 评估对象及影响因素的确定

在对个体动机的研究方面,只能从个体的行为表现外部特征上入手更为科学和客观.内部私有化改制中,职工持股的主要动机无外乎两个,一是将其作为长期股权投资,二是将其作为上岗就业的筹码.

如果职工持股的动机是股权投资,那么影响职工持股意愿的因素是企业的赢利能力和职工对企业决策的影响力,企业的人均销售利润率反应了企业的赢利能力,股权集中度是公司治理结构的基础,影响企业的绩效,也是职工对企业决策影响力的一个重要指标.所以股权集中度、人均销售利润率是影响股权投资的两个主要因素.

如果职工持股的动机是为了就业,那么职工的再就业能力决定了他持股的意愿,即,职工的再就业能力越强,职工持股的意愿越弱,而职工的年龄和技能两个因素决定了职工的再就业能力.

因此归纳起来,影响职工持股主要因素有4个:企业的赢利能力、职工的年龄、职工技能和股权集中度.企业的赢利能力反映企业的股票投资价值,企业的赢利能力越强,说明该企业的股票投资价值越大,职工持股的意愿也就越强,故该指标极性为极大值目标.职工年龄越大,其在人才市场上的竞争能力越小,持股拥有企业的意愿越强,故该指标极性为极大值目标.职工的技能越强,其在人才市场择业的机会就越多,其持股本企业的可能性就越小,该指标极性为极小值目标.股权集中度属适中极性,因为股权过于集中,小股东的利益容易被忽视;股权过于分散,这会降低了企业的决策效率,同时管理层与普通职工持股差距不大,也不能体现权力和责任的匹配,影响到职工持股的积极性.这4个指标的度量方法及其极性见表1.

表1 职工持股的影响因素

2 灰靶分析的实际应用

为了评估影响职工参与持股的因素,作者调研了2002年后武汉市实行职工持股改制的5家企业,它们分别简称为:建材、华玻、建机、A厂和汽零.这5家企业的影响职工持股的4项因素值见表2.

表2 影响职工持股因素的调研数据

下面按灰靶理论对以上数据进行分步计算处理.

(1)令φ为促进职工参与持股命题,

φ1(θ)为企业的赢利能力,φ1(θ)∈ POL(max);

φ2(θ)为职工年龄,φ2(θ)∈ POL(max);

φ3(θ)为职工的技能,φ3(θ)∈ POL(min);

φ4(θ)为股权集中度,φ4(θ)∈ POL(min).

(2)指标序列集定义为:

ν= {ω(κ)|κ∈K= {1,2,3,4,5}},

ω(1) = (9532,10314,850,6414,8400);

ω(2) = (28,24,26,25,23);

ω(3) = (71,14,17,67,69);

ω(4) = (65,17,38,18,32).

(3)贡献因子集定义为:

@GRF= {ξ(κ)|κ∈K∪ {0},K= {1,2,3,4}},

ξ(0)=Tlω(0);ξ(1)=Tuω(1);ξ(2)=Tuω(2);ξ(3)=Tdω(3);ξ(4)=Tmω(4).

根据企业实际,令贡献目标序列

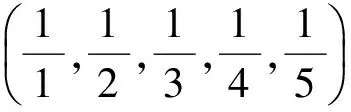

ω(0) = (ω1(0),ω2(0),ω3(0),ω4(0),ω5(0))=

(1,2,3,4,5).

ξ(0)=Tlω(0)=(Tlω1(0),Tlω2(0),Tlω3(0),

Tlω4(0),Tlω5(0))=

ξ(1)= Tuω(1)=

(0.9242, 1, 0.0824, 0.6219, 0.8144),

ξ(2)= Tuω(2)=

(1, 0.8571, 0.9286, 0.8929, 0.8214),

ξ(3)= Tdω(3)=

(0.1972, 1, 0.8235, 0.2090, 0.2029),

ξ(4)= Tmω(4)=

(0.4923, 0.4473, 1, 0.4736, 0.8421).

(4)灰关联差异信息空间:

Δ(0,1)= (0.0758,0.5,0.2509,0.3719,0.6144),

Δ(0,2)=(0,0.3517,0.5953,0.6429,0.6214),

Δ(0,3)=(0.8028,0.5,0.4902,0.041,0.0029),

Δ(0,4)=(0.5077,0.0527,0.6667,0.2236,0.6421),

(5)γ(xi(0),xi(k))表达式如下:

γ(xi(0),xi(k))=

γ(x(0),x(1))=

γ(x(0),x(2))=

γ(x(0),x(3))=

γ(x(0),x(4))=

(6)贡献度排序为:

γ(x(0),x(1))=0.6067,

γ(x(0),x(4))=0.5872,

γ(x(0),x(2))=0.5812,

γ(x(0),x(3))=0.5354;

γ(x(0),x(1))>γ(x(0),x(4))>γ(x(0),x(2))>γ(x(0),x(3)),

x(1)≻x(4)≻x(2)≻x(3).

R(1,4,2,3)= R(企业赢利能力,股权集中度,年龄,技能).

计算结果说明,企业的赢利能力ξ(1)的影响居第1位(最重要,贡献度最大,影响也最大);股权集中度ξ(4)的影响居第2位;职工的年龄ξ(2)的影响居第3位;职工的技能ξ(3)的影响居第4位.

3 结果与讨论

计算结果表明职工持股首先看重企业的赢利能力和股权集中度,而职工的工龄和技能对持股的影响在次,也就是说,职工持股首要的是将其作为长期股权投资,其次才将其作为上岗就业的筹码.所以,2000年后武汉国有企业改制中的职工持股制度设计上较前期职工持股制度更为合理,它体现了职工持股对职工的激励作用,促进了职工对公司治理和企业绩效的关注,有利于企业经济效益的改善.实践也表明,内部私有化改制后,职工参与企业管理的积极性明显提高,这与内部私有化改制的政策制定者的预期相一致,与企业高层管理者的现实感知基本相符.

2000年后武汉国有企业改制中,职工持股的理念逐步向股权投资方向转变,这是非常积极的信号,说明中国目前的职工持股制度正在向其本意回归.当然这是吸取了以前中国实行职工持股的教训,政策进行调整的结果.内部私有化改制中的职工持股政策有3大亮点:(1)从政策上不强迫职工持股,给职工充分的选择自由,改制文件中明确规定不许强迫入股,要求改制方案必须通过职代会;(2)从经济上保证了职工自主决策的权利.首先改制资金能到位,职工所获补偿金可以立即拿到,也可转为股份,完全由职工自己决定;其次,企业一次性为职工解决了养老保险、失业保险、医疗保险,职工由单位人变为社会人,其身份发生改变,职工对原企业的依赖程度降低;(3)有意克服股份合作制中平均持股、吃大锅饭的现象,鼓励经营者持大股,符合公司治理中的剩余索取权与剩余控制权匹配的要求,调动了经营者和普通职工持股参与公司管理的积极性.

[1]伍春来,赵剑波,王以华.基于战略管理的股权激励研究:资源基础观视角[J].科学学与科学技术管理, 2009(6):160-165.

[2]徐义群,石水平.股权激励真的改善了企业绩效吗:来自我国上市公司的经验证据[J].山西财经大学学报,2010(4):53-59.

[3]于卫国.内部治理、外部环境与股权激励关系的实证检验[J].统计与决策,2011( 2 ):151-153.

[4]宁向东, 高文瑾.内部职工持股:目的与结果[J].管理世界,2004(1):130-136.

[5]吕长江,严明珠,郑慧莲,等.为什么上市公司选择股权激励计划 [J].会计研究,2011(1):68-76.

[6]鲍盛祥.职工持股后的心理行为变化:基于心理所有权理论的实证分析[J].管理科学,2005(3): 23-27.

[7]王晋斌.为什么中国上市公司的内部职工持股计划不成功[J].金融研究, 2005(10):97-109.

[8]晓 苇.股权激励 :免费盛宴遗祸无穷[J].董事会,2011(2):48-51.

[9]鲍盛祥.内部人改制的理论争议[J].当代经济管理,2005,27(2):14-17.

[10]Deng Julong. On grey target[J]. The Journal of Grey System, 1999, 11(3):169.

[11]李 阳,章 华,冯建友.基于灰靶的投资项目多目标评价与选优[J].统计与决策,2006(7):143.