新疆棉花产业集群发展及其对区域产业结构的影响*

2012-01-02朱金鹤

朱金鹤,李 放

(石河子大学 经济与管理学院,新疆 石河子 832003)

新疆棉花产业集群发展及其对区域产业结构的影响*

朱金鹤,李 放

(石河子大学 经济与管理学院,新疆 石河子 832003)

随着经济的快速发展,新疆产业结构不合理的弊端也渐渐凸显,为此中央和地方非常重视培育能促进区域产业结构优化升级的产业集聚。该文从新疆棉花产业集群发展的现状与优劣势着手,以1995-2010年的相关数据为样本研究新疆棉花产业集群对新疆产业结构的影响,认为新疆棉花产业集群不仅能促进新疆棉花产业内部结构的优化升级,而且有利于新疆三大产业结构的优化;以此为基础,从优化棉花产业集聚区的投资和服务环境、优化棉纺业区域布局、延长棉花产业链、加大人才培养与引进力度四方面提出新疆棉花产业集群发展的对策。

新疆;棉花产业;产业集群;产业结构

一、问题的提出

产业结构调整是转变经济发展方式的重要途径,协调的地区产业结构是区域经济增长的重要保证[1]。由于新疆传统产业正面临着产业结构转型和产业优化升级的双重压力,不合理的产业结构将制约新疆经济的跨越式发展。为此,近年来新疆确立了优势资源转换战略,鼓励和支持特色产业发展,加快了优势资源向产业优势的转换,使一大批特色产业得到了迅速发展和壮大。棉花产业作为新疆的特色优势产业,更是受到了前所未有的关注和支持。国务院32号文件中指出:要将新疆棉花生产更好地纳入全局统筹考虑,对出疆棉花铁路运输继续给予减免铁路运输建设基金的优惠政策。《国家纺织工业调整和振兴规划》中也明确提出:“支持新疆发挥棉花资源优势,根据市场需求情况发展棉纺织工业,建设优质棉纱、棉布和棉纺织品生产基地”,支持具有产业链优势和销售渠道优势的大企业大集团将其产业链的一端移入新疆发展,构建跨区域上下游紧密联系。另外,《新疆纺织工业“十二五”发展规划》中明确提出了“二城(石河子、阿克苏)七园(库尔勒、喀什、阿拉尔、玛纳斯、沙雅、巴楚、霍尔果斯)一中心(乌鲁木齐国际纺织品商贸中心)”的发展目标,并将其作为承接产业转移的载体和平台。在此背景下,本文选择新疆棉花产业作为研究对象,从产业结构的角度分析新疆棉花产业集群发展对区域产业结构的影响,这对促进新疆经济发展和产业结构优化升级具有一定的借鉴意义。

二、新疆棉花产业集群发展概况

棉花产业集群是指与棉花直接相关的种植业、纺织业、针织服装业以及以棉花为基础的衍生产业在一定区域上形成的网络集合体[2]。结合新疆棉花的实际情况,本文将棉花产业集群界定为以棉花种植业为基点,向前和向后延伸棉花产业链,将从棉花育种等产前服务开始到棉花种植,再从棉花种植业向后延伸到棉纺织业等关联产业以及为棉花生产销售提供服务的关联机构在一定地理空间上的集群现象,即棉花产业集群是由棉花种植业强大优势为基础的前向、后向和横向产业延伸的关联化和相关性产业聚合形成的产业群体。

(一)新疆棉花种植状况

新疆在国家的大力支持下,研究推广了一大批新技术成果,改善了棉花生产的基础条件,作为“白色产业”的棉花播种面积和产量都呈上升趋势。截至2010年底,新疆棉花总产量为247.90万吨,与2002年相比增加了97.9万吨,占全国的比重由2002年的30.50%提高到41.59%;新疆棉花种植面积为1 460.60千公顷,与2002年相比增加了516.63千公顷,占全国的比重从2002年的22.60%提高到2010年的30.12%(详见表1)。

表1 新疆棉花产量与播种面积状况

(二)新疆棉花大规模生产基地布局状况

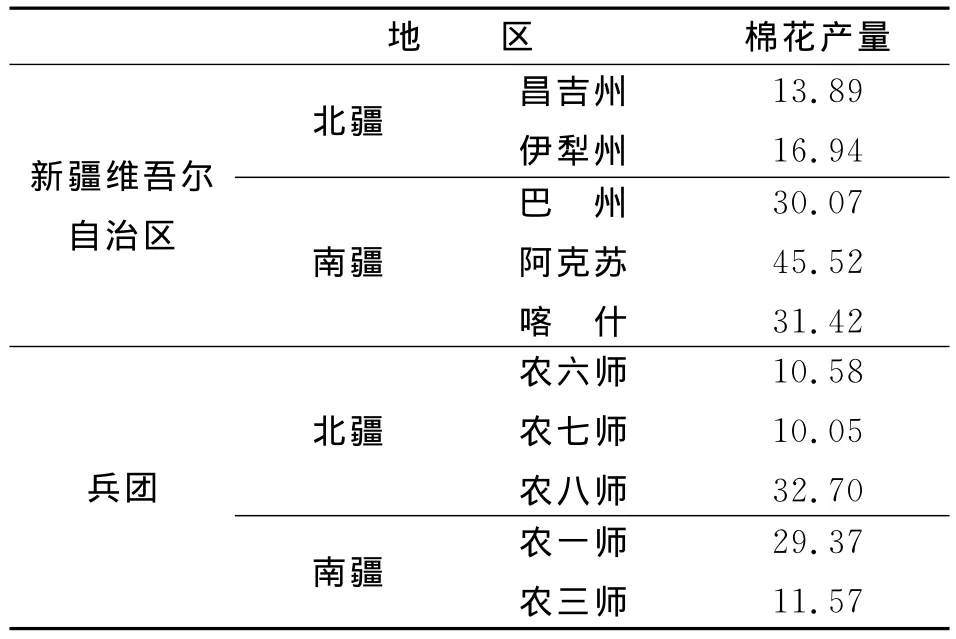

从新疆棉花大规模生产基地布局来看,新疆生产建设兵团棉花高产区主要集中在农一师、农三师、农六师、农七师、农八师,其中农八师石河子市产量最高,占新疆棉花产量的13.19%。从地域来看,北疆棉花高产地区主要集中在昌吉州和伊犁州;南疆高产地区主要集中在巴州、阿克苏、喀什地区,其中阿克苏地区棉花产量最高,占新疆棉花产量的18.36%。总体来看,新疆棉花大规模生产基地主要分布在农业生产条件较好的北疆石河子和南疆阿克苏地区,新疆棉花资源的集聚化发展是实现棉花产业集群发展的基础和保障(参见表2)。

表2 2010年新疆超过十万吨棉花产量的地域分布单位:万吨

(三)新疆棉纺织企业区域布局

新疆棉纺织企业区域布局主要依托优势棉花生产基地,分布在沿天山北坡经济带及南疆阿克苏、库尔勒地区,北疆主要集中在农八师、农七师、农六师、农五师等,南疆主要集中在阿克苏地区。根据2011年《新疆统计年鉴》数据,截至2010年,新疆规模以上纺织企业共108家,其中兵团41家,地方67家。目前新疆已经形成了乌昌地区、库尉地区、阿克苏—阿拉尔地区、石河子—奎屯地区和喀什五大棉花产业聚集区域,这五大区域的棉纺织生产规模已占到新疆棉纺织生产总能力的91%以上。为迎接新“东锭西移”,新疆维吾尔自治区人民政府决定,将重点推进石河子、阿克苏两大纺织基地的建设,进一步优化投资环境,提供更有力的政策支持,吸引国内的大企业、大集团高起点、高水平、大规模地发展纺织工业。目前已有雅戈尔、华孚、巨鹰、鲁泰、溢达等30多家国内大型纺织企业落户,大企业、大集团进入、聚合后逐渐形成原料基地—生产加工—纺纱织布—市场销售—出口创汇一条完整的产业链,新疆纺织业正在发生着质的变化。

(四)新疆棉纺织产业结构状况

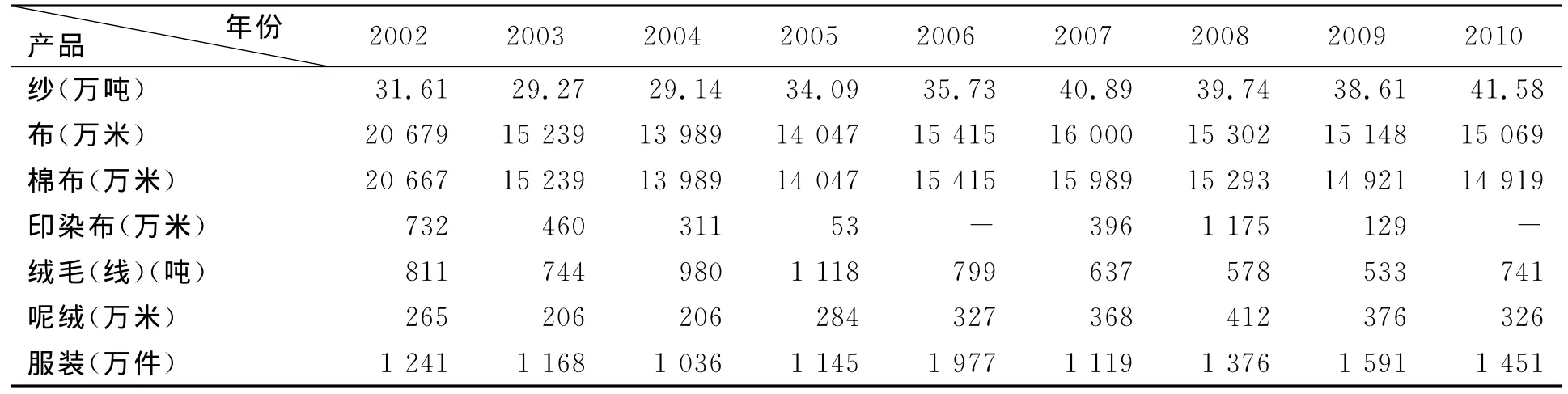

新疆棉纺织业发展潜力很大,但纺织工艺和技术比较落后,产品以低档棉纱和坯布等初加工产品为主,产品科技含量不高,产业链短,纺织工业带动辐射及市场竞争力不强。根据表3可知,棉纱、呢绒、服装总产量分别由2002年的31.61万吨、265万米、1 241万件上升到2010年的41.58万吨、326万米、1 451万件,产量分别增长了31.54%、23.02%、16.92%。布和绒的总产量分别由2002年的20 679万米、811吨下降到2010年的15 069万米、741吨,产量分别减少了37.23%、9.45%(详见表3)。这说明大部分初加工产品产量逐年下降,相反呢绒、服装等深加工产品产量正以较快的速度增加,由此可以推断出新疆棉纺织业内部结构正逐渐优化。

表3 2002-2010年新疆棉纺织业主要产品状况

三、新疆棉花产业集群的优劣势分析

(一)优势

1.资源禀赋优势

新疆是我国棉花生产基地,也是我国最早的植棉地区之一。新疆的热量丰富,日照充足,降水稀少,空气干燥,昼夜温差大和利用冰雪融水人工灌溉,这为棉花的生长提供了其他棉区所不及的优越自然条件,从而使新疆棉花吐絮好、絮色白、品级高;此外,新疆棉花种植面积、平均单产等指标均位于全国首位,棉花产业已经成为新疆重要的支柱产业。

2.区位优势

新疆与8个国家接壤,有16个对外开放口岸[3],巨大的市场潜力对内地纺织企业很有吸引力。从新疆进入中亚、俄罗斯及东欧市场后再进入周边市场特别是欧洲市场,可以在很大程度上节省运输时间和运输费用,比如从新疆的阿克苏地区进入欧洲市场比从欧亚大陆桥缩短1 200公里,运输时间比海运缩短3/4,运费降低1/2。正是由于新疆具有西向开放的运距优势,国内知名纺织企业纷纷落户新疆,比如山东如意集团,该企业将产品从新疆陆路运输到欧洲比从山东海运到欧洲可节约一半运费。

3.棉花品牌优势

设纹波电流为满载输入电流的20%,代入式(4)和式(5),得L为235 μH。假设变换器输出纹波电压为10 mV,计算滤波电容

在过去近10年的时间里,为了提高企业及产品的竞争力,新疆本地的棉花企业一直在寻求技术突破和企业改革创新,并且取得了不俗的成绩。到2010年为止,新疆已经拥有了锦牌、银力、新农、叶尔羌、沙枣花、凯欣等17个全国知名棉花品牌,其中“锦牌”棉花在2000-2005年连续5年荣获全国知名品牌棉花金奖,被称为“中华第一棉”,2009年6月,“天彩”彩棉和“银力”棉花更是史无前例地入选成为了中国驰名商标[4]。

4.政策优势

棉花是新疆的特色优势产业,国家从政策等方面不断给予支持。面对这千载难逢的机遇,政府又不失时机地出台了《加快自治区纺织业发展的财税政策》的通知,明确提出:“自2011年起,对自治区棉纺织企业以新疆棉花为原料生产并到内地销售的32支以上(含32支)的纱,自治区财政厅每年给予一定的出疆运输费用支持;对在自治区困难地区新办的属于重点鼓励发展目标范围内的纺织业,可享受企业所得税‘两免三减半’政策,减半征收期间免征地方分享部分等。”这些措施大大调动了发达地区纺织企业的积极性,吸引了一大批知名棉纺织企业集聚于新疆地区。

(二)劣势

1.棉纺织企业相对数量少、布局分散,导致集群规模效益差

产业集群的发展要求大量的企业和相关机构在某一领域内形成地域和空间上的集聚,通过规模优势、专业优势来赢得竞争优势。新疆棉花产业集群由于刚刚起步,集群内的企业规模还较小,竞争性形态也还较单一,没有形成一个既竞争又合作、共同创新的良性互动的运行机制。截至2010年,新疆从事棉花深加工生产以及相关产业的数量还很有限,规模以上纺织企业仅有108家,其中北疆地区规模较大的纺织业有石河子八棉纺织有限公司、五家渠青湖纺织有限责任公司和石河子开发区豪泰棉业有限责任公司。南疆地区规模较大的纺织企业是位于库尔勒的银纺棉业有限责任公司。其他纺织企业规模还较小且广泛分布在新疆的各地州。

2.下游产业基础薄弱,产业短板明显

据新疆纺织行业统计,棉花产业链的平均利润率大概4%,而在利润链上种植生产为6%、初加工为8%、纺织为38%、服装制造为18%、销售为30%,很明显,棉花产业链上游利润微薄,相比之下,中、下游环节例如纺织、服装制造和销售的附加值较为丰厚。但是新疆在棉花产业链上游的棉花生产和初加工环节占的比重较多,而下游的初加工、纺织和服装制造占的比重过轻,其资源优势并未充分转变成经济效益和产业优势。以2010年为例,新疆纺纱41.58万吨,而棉布产量只有14 919万米,根据棉布每百米耗棉纱约16.2公斤的技术指标计算,新疆棉纱仅有5.81%在当地加工成棉布①数据来源:根据2011年《新疆统计年鉴》相关数据计算整理。。原产棉不能大量在新疆当地有效得到消化,而不得不大批量外运,这不仅增加了运输成本,减弱了新疆棉花的竞争力,还在很大程度上弱化了新疆棉花产业发展的潜力。

目前新疆各工业园区人员流失、普通技工断层、高级技工短缺等问题,已使先期来新疆投资的部分纺织服装企业陷入“产品有订单、生产无技工”的窘境。另外,大部分棉纺织企业科技队伍正在逐步进入“结构式老化”状态,这导致企业在财务控制、薪酬激励、市场营销等工作停留在传统管理模式下,在市场竞争中消极被动,企业生存受到严重挑战。

四、新疆棉花产业集群对区域产业结构的影响

产业集群往往存在着高度的产业集聚,棉花产业集群首先从量上反映为大量棉纺织企业在一定区域内形成集聚,与棉花相关的其他产业都围绕棉纺织业这一主导产业逐渐发展,最终形成产业集群。因此,我们可以选择棉纺织业的集聚程度来衡量和分析棉花产业集群。

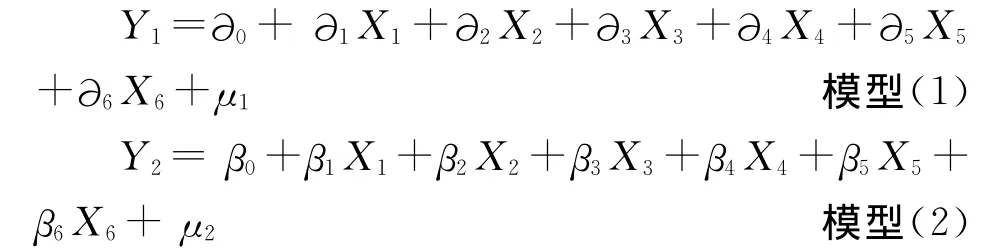

根据“库兹涅兹法则”可知,随着时间的推移,第一产业的比重逐渐下降,而在发展的初级阶段,第二产业和第三产业的比重呈上升趋势[5]。2002年以来,新疆一产、二产比重走势符合“库兹涅兹法则”并且和全国走势保持一致,但三产比重却由2002年的43.7%下降到2010年的32.5%,低于全国10.6个百分点①资料来源:由2011年《新疆统计年鉴》、《中国统计年鉴》数据计算而得。,说明新疆第三产业发展比较滞后,因此可选取第三产业占疆内总产值的比重(Y1)作为区域产业结构合理化的指标。产业成长程度的大小能体现未来产业结构的状况,可用需求收入弹性来反映,因为产业结构是受需求收入弹性大小影响的,需求收入弹性越大则越能促进产业的发展,越能促进产业结构的高度化,因此选取棉纺织业产品成长程度②产业成长程度,是指产业结构中产业发展快慢和发展程度,产业成长程度的大小能体现未来产业结构的状况,可用需求收入弹性来反映。(Y2)作为棉花产业内部结构高度化的指标。由于影响地区产业结构的主要因素是地区性的特殊条件,主要包括地区要素禀赋、生产的地区集中度、需求结构导向、地区间的经济联系、科技因素、经济发展水平。本文结合研究对象,故选择地区要素禀赋(X1)(棉花产量)、生产的地区集中度(X2)(棉纺织业总产值区位熵③区位熵,是指一个地区某种产业或产品生产在该地区该产业或产品生产中所占的比重与全国某项指标在全国该项指标的比重之比。)、需求结构导向(X3)(城镇居民家庭平均每人全年消费性支出)、地区间的经济联系(X4)(进出口总额)、科技因素(X5)(企事业单位专业技术人员数)、经济发展水平(X6)(人均新疆生产总值)作为影响区域产业结构的因素。

假设产业集群和产业结构之间存在线性关系,以产业结构为因变量,以生产的地区集中度等指标为自变量,建立计量经济学模型,模型设定如下:

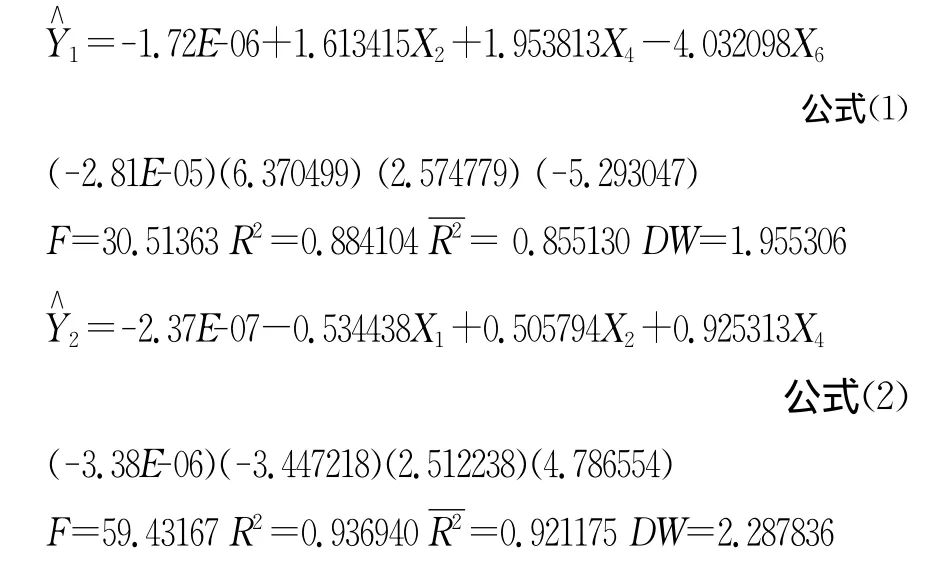

基于数据可得性和连续性,选取1995-2010年相关数据,研究新疆棉花产业集群对区域产业结构的影响,样本数据来源于1996-2011年《新疆统计年鉴》和《中国统计年鉴》。数据经过SPSS17.0标准化处理后运用Eviews3.1统计软件,对模型(1)、模型(2)进行回归分析,模型剔除不显著变量后,回归结果如下:

上述回归结果表明,在1995-2010年间,新疆第三产业在总产值比重变化的88.4%可由X2、X4、X6三个变量的变化来解释,新疆棉纺织业产品成长程度变化的93.7%可由X1、X2、X4三个变量的变化来解释。在5%的显著水平下,自由度n-k-1=12,统计量t的临界值t0.025(12)=2.179,因此剔除不显著变量后的所有参数都显著不为零,而且根据新疆的区情,符号合理。给定显著性水平为5%,F0.05(3,12)=3.49<30.51363<59.43167,表明公式(1)、公式(2)的线性关系在95%的置信水平下显著成立。再根据样本容量n和解释变量数目k查D.W.分布表,得到临界值dι=0.98和du=1.54,因为du=1.54<1.955306<4-du=2.46、du=1.54<2.287836<4-du=2.46,故模型(1)、模型(2)均不存在序列相关性。

由公式(1)、公式(2)可知,棉纺织业产业集聚化发展对提高新疆第三产业比重具有正向作用,对新疆棉纺织业产品成长程度的提高也有正向作用,其中棉纺织业工业产值区位熵每提高1个百分点,第三产业比重提高1.61个百分点,棉纺织业产品成长程度提高0.51个百分点。由此可以推断,棉纺织业集聚化发展既有利于优化新疆产业结构,又有利于新疆棉花产业结构的升级。但棉花资源集聚对新疆第三产业比重的影响不显著,对新疆棉纺织业高度化发展具有负向作用,这源于新疆地区人力、财力等生产要素有限,棉花资源的过度集聚会制约区域的资源优势顺利转变成经济优势。因此,新疆在承接内地棉花产业转移时,要重视调整本区域棉花产业结构,真正做到产业结构的优化升级,实现区域经济快速协调发展。

五、新疆棉花产业集群发展路径分析

(一)进一步优化棉花产业集群的投资和服务环境

一方面要进一步加快城镇和产业园区建设,完善水、电、路等基础设施,促进交通运输、电力能源、通信、金融以及教育、医疗、社会保障等领域的协调发展,强化城市综合服务功能,提高产业承载能力等,为产业集群的发展提供更为广阔的空间和良好的设施条件;另一方面要继续推进政府审批制度改革,提高机关办事效率,有效纠偏,以降低企业的外部成本;同时还要遵循“产业推动市场,市场带动产业”的发展规律,加快建设配套服务的特色市场、专业市场和大型骨干市场,规范市场秩序,建立健全商业信用制度和信用体系,为棉花产业集群的发展提供稳定的市场空间和良好的诚信环境[6]。

(二)优化棉织业区域布局,增强产业集中度

首先,加快“二城七园一中心”的交通和基础设施建设步伐,将这些地区建设成为以棉纺加工为先导,以建设优质棉纱、棉布、棉纺织品深加工的生产基地为目标,以发展循环经济为理念,集棉纺、化纤、针织、染整、家纺、服装、仓储物流、动力能源、商贸和生活服务功能为一体的产业高度集群的新型现代化生态纺织工业园区;其次,为棉纺织工业园区提供土地、税收、建设项目及管理等各项优惠政策,制定多项比内地优惠的政策加大对现有棉纺织企业的整合力度,并充分利用新疆棉花资源优势,提高产业集聚度,打造整体棉纺产业品牌;最后,建议通过行政引导,牵线搭桥保持新疆的棉纺企业和沿海下游企业紧密的合作关系,保证棉纺企业销售渠道,并进一步吸引沿海下游企业来新疆投资,形成良繁育种-种植-收购加工-棉纺-制衣-销售一体化的完善产业链,还可以打造以新疆品牌棉花为主体的棉花产业链,推动优势企业与棉纺品牌产品扩张,成为国内外有竞争力的精梳纱加工产品基地,促进新疆棉花资源优势向纺织产品优势转化。

(三)依托科技创新延长棉花产业链与价值链

一要延伸棉花产业链长度,从纵向角度使产业链向前向后延伸,并主要在棉花加工业做文章,尽可能提高对棉纺织产品的精深加工程度,实现价值增值;二要拓展棉花产业链的宽度,从横向角度对每一环节进行拓宽,使各个产业环节和产品功能得以扩充,尽可能提高综合利用程度,如棉籽炼油-饲料蛋白-食用蛋白、棉短绒-棉浆粕-长短丝品、棉籽-醋酸棉酚等产业链的形成[7];三要增加棉花产业产品附加值,依托技术进步,将原来废弃不用的副材料或丢弃物重新加工利用,生产出有价值的物品。

(四)加大棉纺织类人才的培养、引进力度

首先,中央和地方政府应采取各项优惠政策吸引疆外优秀棉纺织人才进入西部,例如提高棉纺织产业工人的工资、给予高科技人才专项研究经费支持等;其次,纺织企业应结合自身的需求,以务实为原则,根据新疆纺织工业振兴规划,依托“两城七园一中心”范围的职业院校、职教中心,培养纺织人才;最后,新疆要抓住各省对口援助的机遇,培养和引进各类纺织人才,在培养方面,以南疆四地州生源为主,由纺织行业牵头,组织职业院校与企业联合,订单培养,变招工为招生,将订单班办到“两城七园一中心”范围内的产棉区域,学生毕业后在当地就业。

[1]曾绍伦.区域特色产业集群发展与产业结构调整分析——以自贡市盐化集群为例[J].生态经济,2010,(12):108-112.

[2]任青丝.新疆兵团棉花产业集群发展研究[D].石河子:石河子大学,2008:37-48.

[3]麦勇.中国新疆的特色产业选择与发展战略——与中亚五国的比较研究[M].上海:上海财经大学出版社,2010:97.

[4]崔登峰,朱金鹤,栾大鹏.品牌塑造视角下提升兵团棉花竞争力问题研究[J].中国商贸,2009,(9):68-69.

[5]苏东水.产业经济学[M].北京:高等教育出版社,2002:161-188.

[6]肖功为,杨曼萍.湖南食品产业发展及政策扶持研究[J].云梦学刊,2011,(3):86-87.

[7]李豫新,付金存.产业链视角下棉花产业竞争力研究——新疆生产建设兵团为例[J].农业现代化研究,2011,(1):20-22.

Agglomeration Development of Xinjiang's Cotton Industry and Its Impact on the Regional Industrial Structure

ZHU Jin-he,LI Fang

(College of Economy & Management,Shihezi University,Shihezi 832003,Xinjiang,China)

With the rapid economic development of Xinjiang,irrational industrial structure graduallyhighlights the drawbacks,so central and local governments attach great importance to fostering the in-dustrial clustering to promote optimization and upgrade of regional industrial structure.By analyzing thecurrent situation,advantages and disadvantages of the agglomeration development of Xinjiang's cottonindustry using data from 1995-2010as the sample,the paper studies the influence of cotton industrialagglomeration on Xinjiang's industrial structure.It concludes that Xinjiang's cotton industrial agglomer-ation can not only promote optimization and upgrade of the internal structure of cotton industry in Xin-jiang,but also help optimize the structure of the three major industries in Xinjiang.On this basis,somecountermeasures are proposed on agglomeration development of Xinjiang's cotton industry from 4as-pects,that is,optimizing investment and service environment of the cotton industrial agglomeration,op-timizing the layout of the cotton textile industry,extending the cotton industry chain,enhancing the in-tensity of training and introducing experts.

Xinjiang;cotton industry;industrial agglomeration;industrial structure

F127

A

1671-0304(2012)01-0001-06

【西部研究·新疆经济研究】(栏目主持:杨兴全)

2011-10-25

国家社科基金项目“以限制开发为主的边疆地区主体功能区建设研究”(08CJL022);兵团社科基金项目“农业政策性金融支持兵团农业产业化龙头企业发展研究”(10BTQN05)。

朱金鹤(1979-),女,新疆昌吉人,石河子大学经济与管理学院副教授,管理学博士,主要从事制度经济、区域经济与产业经济研究。

李 平)

【课题追踪】