央企上市公司市值管理新模式

2012-01-01殷明德

董事会 2012年5期

价值分析及市值管理困境

资本市场对上市公司投资价值的分析历来有两大特点。

一是沿着盈利、资本(产)与现金流量三个方向、三条路径进行:1.收入规模和增长速度、成本费用(率)、盈利(率);2.存量资产收益(率)、新增资本投入、已投资本回报率、每股收益、资本结构和资本成本、资产周转(率)等;3.经营、资本现金流量。尽管上述分析因资产收益分析、资产周转分析、现金流量分析和每股收益分析等而有所交叉和关联,但就每一个单项分析(指标)而言,均未能体现出价值创造要素间的“盈利-资本成本=价值”的基本关系和本质特征。

二是传统的上市公司投资价值分析无一能够跳出“总量”分析的窠臼,即所有分析的对象均指向公司经营业绩的不同层级汇总指标,如盈利、收入、成本费用、全部流动资产(可再细分为全部存货、全部应收账款等)和全部非流动资产,等等。 即使分析时涉及显著性单个产品或单项资产(设备)的投入,但不过是作为影响收入、成本费用、折旧、盈利和资本性质的现金流量的经营要素而已,其与价值的关系也只是最终体现在公司整体或总量层面。

上述上市公司投资价值分析方法,割裂了盈利与资本成本这一价值构成基本单元间的有机联系,同时,又因滞留于“总量”层次的分析而无法向投资者清晰地揭示那些深藏于上市公司经营底层的价值驱动因素及其形成路径,故在中国资本市场难以指导投资者的投资行为。其后果是投资分析的结论往往与上市公司的股价走势﹑市值变动相背离(暂不考虑资本市场的其他不成熟因素)。

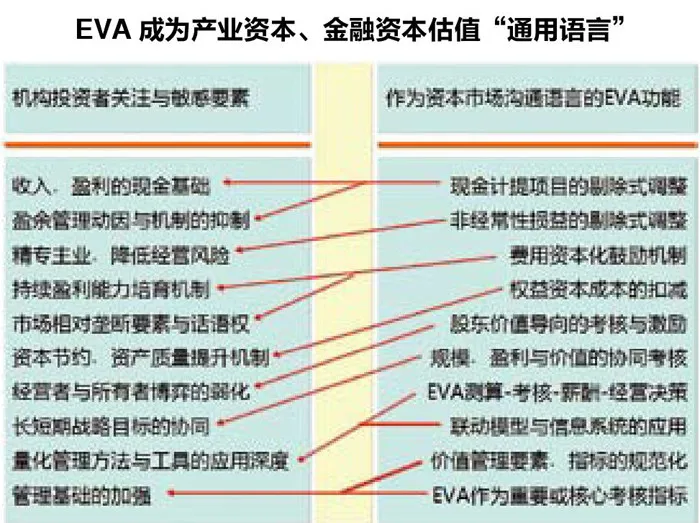

上世纪最后10年,以经济增加值为代表的股东价值理念和创新管理模式在以美国为典型的国际资本市场大受追捧,凡实施经济增加值考核与绩效薪酬的上市公司,其股价普遍超越市场平均表现。上市公司引入经济增加值管理模式并且增强了与资本市场(机构)投资者的协同性互动,就是利用其作为资本市场沟通语言的独特功能。

国资委在央企全面推行的经济增加值考核及随之而来的价值管理,从大方向看,亦将促进央企上市公司在中国资本市场的资本运作取得更大的成效,促进央企上市公司的内在价值和股票价格的趋势性上升。但由于以经济增加值为基本线索的上市公司投资价值分析这一方法仍停留在企业或业务组织单元的整体衡量层面,难以发现和找出驱动上市公司价值创造在经营底层的关键因素,也就无从进行价值创造过程中的有效控制。这也是央企实施经济增加值考核近两年来并未在其上市公司展现出价值提升的主要原因。

EVA监测﹑评价抓住了价值创造、管理核心

为解决上述局限,国资委于2011年底和2012年初提出,在中央企业全面推行经济增加值动态监测与价值诊断(国资发综合〔2012〕8号),要求央企2012年“抓紧建立健全经济增加值动态监测制度。建立包括经济增加值完成情况、各业务单元价值创造能力、主要驱动因素影响等内容的月度监测数据系统”。

以产品、资产为对象的价值形成过程监测和诊断、价值创造及其能力的评价和分析,对企业而言,是抓住了构成、驱动企业价值创造的根本。从某种意