美国债务上限谈判:传统\\背景及影响

2011-12-31郭宏宇

银行家 2011年9期

编者按:本文对此次美国债务上限谈判的背景及影响进行了重点分析。通过回顾美国过去的债务上限谈判,可以判定此次美国债务上限谈判无论从发生的频率还是从参众两院对峙的程度来看,都是美国债务上限调整历史上的常见现象,其不寻常之处在于由不确定的美国经济复苏前景、不确定的美国国债隐性违约程度和不确定的美国债务危机影响范围等因素构成的特殊经济背景。此次美国债务上限谈判的影响主要是短期效应与国际影响,对美国而言,债务风险反而在一定程度上得到了释放。对我国而言,需要在国债管理中认识到国债余额管理制度的局限性,重视美国国债的市场风险,并对美国债务风险的扩散予以高度关注。

2011年8月初结束的美国债务上限谈判吸引了全世界的目光。尽管从美国债务上限调整的历史来看,本次债务上限调整无论在债务调整的频率、谈判的艰难程度还是美国财政部采取的应对措施等方面都不特殊,但是,这次债务谈判却具有不寻常的经济背景,如尚未完全复苏的美国经济、美国国债的隐性违约和潜在的债务危机扩散等因素。总体来看,此次债务上限调整有助于释放美国的债务风险,但也会造成债务风险向全球金融市场的扩散。

国债上限是一种预算控制工具

按照美国财政部的表述,美国的债务上限是指美国国会授权联邦政府以借贷方式满足现有法律义务的资金总额。从形式上看,这是一种国债余额管理方式。但是,美国的债务上限与我国的债务余额管理存在较大区别。首先,债务上限并未覆盖全部联邦政府债务,仅对国会及总统在过去对联邦政府赋予的支出义务予以制约,尽管在多数年份受债务上限制约的联邦政府债务均占联邦政府债务总额的99%以上,但其制约的对象既不是现有的全部政府债务,也不是未来的政府债务。其次,债务上限作为联邦政府的制约在任何时点都不能超过,而我国的国债余额管理仅要求年末的国债余额不能突破之前确定的国债余额上限,并不要求一年中的其余时期将债务余额维持在这一上限之下。

债务上限是在1917年引入的。美国宪法将美国联邦政府财政事项的决定权授予国会,但是具体的预算编制与执行权属于联邦政府。为保证其权力,国会通过各种法令、内部规章、立法和行政程序来管理联邦政府的政策制定行为。对联邦政府举借债务的授权是其中的重要内容。在1917年之前,国会对联邦政府的债务融资采取极端审慎的态度,通过个别批准的方式授权联邦政府以国家信用借入货币,其授权内容涵盖举债的利息与债务类型等各个方面。

总体来看,债务上限可以使国会对联邦预算额度进行一定程度的控制,并对预算的支出项目进行制约。但是,如果从控制债务风险的角度来看,债务上限的作用是有限的。首先,债务上限的产生实际上放松了对政府举债的约束。相对于1917年之前一事一议的授权原则,债务上限对大多数债务形式实行全面认可。对利率、举债等要求的放松,使政府债务的累积速度与风险超出了国会的控制。其次,债务上限并不涵盖新的支出项目,未被提高的债务上限除导致已有的支出项目难以为继外,对未来新增的支出项目不会有制约。正如美国财政部长盖特纳所强调的那样,拒绝提高债务上限既不会对未来的支出形成约束,也不会减少国家已经形成的债务。

例行债务上限谈判与两院对峙

例行债务上限谈判

美国联邦政府债务的不断增加使得债务上限谈判频繁进行。根据美国白宫行政管理和预算局提供的数据,从1940年到2010年,美国国会对债务上限进行的永久提高、暂时扩展与定义修改达到102次,平均每年调整1.7次。除1946~1954年因朝鲜战争提高联邦税收、1997~2002年因联邦预算持续盈余之外,债务上限调整均保持很高的密度。近年来,美国的债务上限调整尽管相比20世纪90年代更显频繁,但从历史角度来看,与20世纪70年代中期的债务调整频率大体相当。

尽管债务调整的绝对规模不断上升,但从债务上限调整的相对规模来看,近年的债务上限调整仍与历史上大多数时期接近。因此,无论从债务上限调整的频率还是债务上限调整的相对幅度来看,近期的债务上限调整均不具备特殊性。与历史上债务上限调整差异较大的是近期债务上限调整的绝对规模。近期的债务上限调整,只能视为美国因债务规模上升而例行的债务上限调整。

常见的参众两院对峙

在历次债务上限调整谈判中,参众两院的对峙是常见的现象。按照美国的立法程序,债务上限作为法规需要参议院与众议院同时通过,但是参众两院对于债务上限的调整通常持不同的意见。除2008~2010年间的债务上限调整之外,其余的债务上限调整谈判均经历较长时间(其中,2007年的债务上限调整谈判时间最短,为2个月,2006年次之,为3个月,其余均历时半年左右),并且均在财政部宣布的债务违约最后时限之前数天才得以在国会两院最终通过,并在当天或前一天由总统签署法案。

在绝大多数参众两院对峙期间,财政部同时采用暂停联邦雇员节俭储蓄计划中政府证券投资基金的政府证券再投资、宣布债券停止发行期以及将无息的非债务工具取代债务等方式,增加联邦政府的举债空间直至最后时限。此次美国财政部在债务上限谈判期间所采取的行动,与历次债务上限谈判期间相比,也没有明显的区别。

2008~2010年似乎是一个特例,财政部未向国会提出任何债务违约的最后时限。但是,这一阶段的债务上限调整提案并未单独提出,而是分别作为《2008年经济稳定紧急法案》、《2008年住房和经济恢复法案》、《2009年美国复苏与再投资法案》的一部分,仅2009年12月的债务调整是独立的提案。考虑到这一时期正值美国次贷危机爆发,在这些旨在应对金融危机的一揽子提案中,债务上限问题相对次要,这一时期参众两院未因债务上限调整而长期对峙的现象可视为特例。

因此,此次债务上限谈判以及参众两院的对峙可以视作美国政治的常态,尽管双方似乎决不妥协,但是不会有哪一方敢于承担美国国债违约的责任。事实上,在8月2日通过提高上限的提案之前,学界普遍认为提案最终将获通过,美国国债不会违约。

此次不寻常的上限调整背景

不确定的经济复苏前景

美国的经济复苏充满不确定,债务上限谈判在一定程度上影响了美国经济的未来走势。从经济增长率来看,美国经济已有复苏迹象。在经历2008~2009年的经济下滑后,2010年的经济增长率有较大程度的回升。但是,失业率持续处于较高水平。从2008年到2011年7月,美国的失业率一直维持在9%左右,仅在少数月份略低于9%。经济增长率与失业率的不同走向,表明美国的经济复苏前景仍然存在较大的不确定性。

未来的美国经济走势在很大程度上取决于财政政策走势。从2008年起,美国各财年预算赤字迅速上升。正是美国财政政策与货币政策的双扩张带来了美国经济增长率的回升。如果美国联邦政府因债务上限的制约而压缩未来财年的财政赤字,那么美国经济的复苏前景将仍不乐观。

此次美国债务上限谈判的重要内容之一,便是对未来财年预算赤字规模及其控制方案的认定。不仅参议院与众议院的方案存在较大差异,国会与奥巴马政府扩张财政赤字的思路也大相径庭。未确定的预算赤字意味着未来财政政策扩张程度的不确定。因此,不确定的经济复苏前景及由此产生的对未来预算赤字的关切,是此次债务上限谈判的第一个重要背景。

不确定的国债隐性违约程度

美国国债的隐性违约问题仍然比较突出,债务上限谈判在一定程度上影响了美国国债未来隐性违约的程度。总体来看,在债务上限的谈判中,尽管有部分议员反对提高债务上限,但参众两院的分歧并非债务上限是否提高,而是提高债务上限的幅度、频率以及削减预算赤字的额度、方法。无论是“博纳方案”还是“里德方案”,争论的焦点均在赤字削减的方式、可能性以及是否跨越选举年,并没有拒绝上调债务上限。所以,美国国债的显性违约风险可以忽略。但是,美国国债的隐性违约风险仍然存在。所谓隐性违约,主要指由于偿还货币的贬值,债券所有者收到本息的实际购买力降低。由于美国国债的偿还货币为美元,所以美国国债的隐性违约程度主要取决于美元贬值的幅度。

债务上限调整方案中的未来联邦赤字的削减幅度和债务上限调整幅度均对未来美元的贬值幅度产生影响。从未来联邦赤字的削减幅度来看,如果赤字削减幅度不大,则表明美国联邦政府的财政政策在总体上仍然是扩张的。扩张的财政政策伴随美联储可能推出的第三轮量化宽松政策,将进一步导致货币发行量的增长,从而推动美元贬值。从债务上限调整幅度来看,如果债务上限缓慢调整,那么联邦政府需要限制未来由联邦账户持有的债券规模,以保证有面向公众的充足债务发行空间,以便为下一次债务上限谈判提供足够时间。但是,如果债务上限大幅增加,那么联邦政府可以将较高额度的债务向政府账户发行,包括向美联储发行,这将导致货币发行量的快速增长,美元进一步贬值。此外,债务上限的增加幅度也决定未来潜在的债务发行规模。债务上限提高幅度越大,未来潜在的债务发行规模越高,进而推动国债发行利率的上升。为平抑国债发行利率上升带来的利率水平上升,美联储需要进行更大幅度的货币扩张,从而带来更大的美元贬值压力。因此,不确定的美国国债隐性违约程度及由此产生的对未来预算赤字削减幅度及债务上限调整幅度的关切,是此次债务上限谈判的第二个重要背景。

不确定的债务危机影响范围

美国的债务问题可能对全球经济产生重要影响。首先,一旦出现违约行为,很可能被欧洲高债务国家所仿效。其次,美国国债的风险影响投资者对世界金融体系的信心。美元资产在世界金融资产与外汇储备中占有较大比重,如果美国国债风险上升并带动美元贬值,则全世界的金融资产与储备资产价值下降,从而极大影响投资者对世界金融体系的信心。第三,美国的债务扩张决定了欧洲国家的举债成本。在美国、欧洲都需要大量举借外债的背景下,美国与欧洲的国债在国际金融市场上相互竞争。美国国债在未来的发行量越高,对欧洲债券的竞争越强,且由此带来的全世界总外债发行量上升会进一步提高欧洲国家的举债成本。

债务上限谈判对经济运行的冲击

短期效应大于长期效应

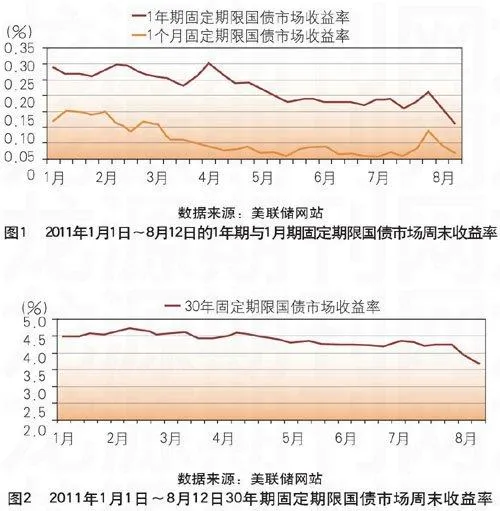

债务上限调整对经济的冲击,首先反映为对国债市场的冲击。因此,可以将国债市场的变动作为反映此次债务上限谈判对经济冲击的“晴雨表”。

尽管此次债务上限调整吸引了全世界的目光,但是,对经济的冲击却比较有限。如图1所示,在逐步下降的大趋势下,1年期与1月期固定期限国债市场收益率在债务上限谈判最激烈的一周有短暂上升。但是,随着参众两院在债务上限问题上的妥协,收益率随之下降。即使对这一短暂的收益率上升,长期债券与短期债券也呈现出不同的反应。与1个月固定期限国债市场收益率较大的暂时上升相比,1年期固定期lqKZAHvNXgYvo8fKIoZNAO37QLT1HGNaya0ZdFiYA0M=限国债市场收益率的变化要平缓一些(图1),30年期固定期限国债市场收益率则几乎未有变化(图2)。

不同期限的国债市场周末收益率变化差异表明,债务上限调整对经济的冲击只是短期冲击,而非长期冲击,并且对更为长期的证券市场的冲击程度更低。

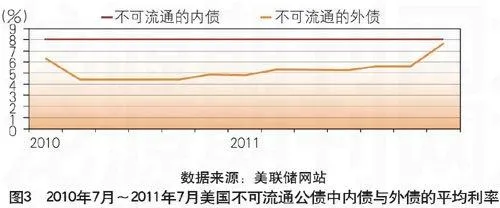

国际效应大于国内效应

债务上限调整对世界经济的冲击要大于对美国国内经济的冲击。对美国国内的国债持有者而言,所面临的风险主要是经济复苏破灭与通货膨胀带来的隐性违约风险;对美国国外的国债持有者而言,所面临的风险主要是美元汇率下降带来的隐性违约与美国债务危机扩散的风险。相对而言,美元汇率下降和美国债务危机扩散的风险要更严重一些。

国债的市场收益率变化差异反映了债务上限谈判在国际效应与国内效应上的差异。如图3所示,在不可流通的美国公债中,内债系列的月平均利率几乎没有变化,而外债系列的月平均利率波动较大,尤其在债务上限谈判最激烈的7月大幅上扬,这表明美国国债的国际投资者对债务谈判期间的国债提出了更高的风险报酬要求。内债与外债市场对债务上限谈判的不同反应表明,债务上限谈判对经济的冲击主要表现为对国际市场的影响,其国际效应大于国内效应。

美国债务风险得到释放

对于美国的债务风险而言,此次债务上限谈判是一个积极的影响,使美国的债务风险得到释放。

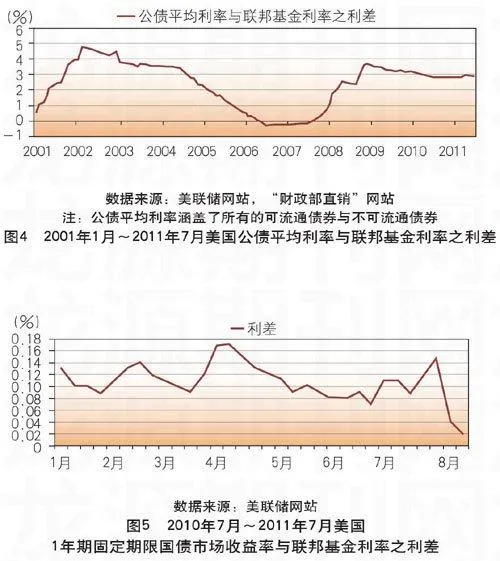

美国的债务风险潜藏在逐渐下降的利率中。次贷危机以来,美国公债保持了较好的发行态势。从2008年末到2010年末,一方面,联邦债务总额从9.986万亿美元上升至13.529万亿美元;另一方面,美国公债的平均利率总体呈下降趋势。但美国公债利率的下降主要是由于利率水平的整体下降。由于联邦基金利率可以视为整个利率体系中的无风险利率,所以如果以美国公债利率与联邦基金利率之差作为美国公债的风险报酬度量,如图4所示,利差从2008年起迅速回升,并在2009年后接近2002~2005年之间的高位,在2010年略有下降之后又在2011年上半年重新小幅上升。所以,美国国债的风险并未随国债利率的下降而下降,而是维持在较高的水平。

美国债务上限谈判在短时间内激化债务风险,反而会带来市场对美国国债债务风险程度评判的下降。如图5所示,美国1年期固定期限国债市场收益率与联邦基金利率之利差在债务上限谈判之后有较大幅度的下降。尽管仍需2011年下半年的数据来进一步检验,但这似乎表明市场要求的美国国债风险报酬在下降,即债务上限谈判在一定程度上释放了美国的债务风险。

债务上限调整对我国的启示

此次美国国债上限谈判的经济影响比较有限,但对我国而言,此次债务上限谈判仍有重要参考意义。

首先,国债上限不构成有效的国债规模制度约束。国债的最优规模是一直被广泛探讨的问题。但是,即使存在国债的最优规模,一国能否将实际的国债规模达到最优水平?从外部制约来看,一种广为流行的观点认为未来潜在的预算盈余是一国政府举债的上限,但实际上这种观点并不符合事实。从本次及过去历次美国债务上限调整中可以发现,未来预算的潜在盈余并未在债务上限的界定中被充分考虑。从内部制约来看,美国参众两院主要关注的问题也不是债务上限本身,而是在削减预算赤字时权衡增税还是减少部分政府支出项目,债务上限调整幅度主要是作为调整预算收入与支出结构的交易提案而存在。

对我国来说,国债余额管理是美国债务上限在我国的对应制度。由于我国债务以内债为主体,在偿债货币的发行权上不受制约,所以国债余额管理的意义主要是使政府具有比国债发行额管理制度下更大的债务发行自由度,以形成合理的国债期限结构,而不能期望国债余额管理成为国债规模扩张的有效制度约束。

其次,国债市场风险的重要性大于违约风险。在美国债务上限谈判期间,违约风险被屡屡提及。但无论从历史还是从此次谈判过程中的主流意见来看,直接的违约都是可以忽略的。美国国债是如此,我国的内债也是如此。由于债务上限谈判主要导致国债市场收益率与国债市场价值的频繁变动,所以对国债风险的关注应该集中在对国债市场价值波动的关注上。

就我国而言,对国债市场的关注同时包括对所持有美国国债的市场风险的关注和对我国内债市场风险的关注。一方面,需要考虑美国未来的经济发展前景与政府政策对美国国债市场价值可能产生的不利影响,并在持有美国国债时重点考虑这一市场风险;另一方面,对我国内债风险也可以忽略其财政压力,侧重管理国债市场的利率和借款成本。

最后,需高度关注美国债务风险的扩散。尽管此次美国国债上限得以“有惊无险”地提高,美国国债的风险也在一定程度上得到释放,但美国债务风险向全球金融市场的潜在扩散仍需高度关注。从美国债务上限谈判对国债市场的冲击可以发现,国际效应要远大于国内效应。这说明国际金融市场所持有的美国国债的市值对市场上的外部冲击高度敏感。但是,作为美国的政策制定者与立法者,美国政府与国会的国债管理行为只会对本国选民负责。即使美国国债政策对世界金融市场造成大幅度冲击,但是由于国内效应与国际效应存在差异,美国政府与国会也会因较弱的国内冲击而继续推行这些政策。

为实现抵御美国债务风险扩散的目标,仅降低美国国债的持有量是不够的,还需要对美国债务风险的扩散进行对冲。具体而言,需要对此次国债上限谈判及类似的其他外部冲击所涉及的金融资产市场价值变动进行区分。一方面,减持美国国债及与美国国债风险高度正相关的外汇资产;另一方面,对于不得不持有的美国国债,需要增持与美国国债风险负相关的外汇资产,实现风险的对冲。

(作者单位:外交学院)