货币政策持续高压下的债券市场发展

2011-12-31王铭峰

银行家 2011年9期

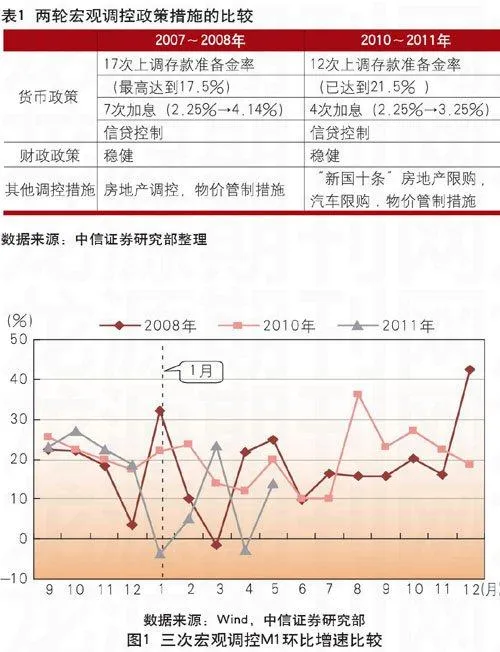

国内宏观调控的历史比较

2011年以来,为应对通胀的上行,货币政策基调从适度宽松转向稳健,同时调控当局也采取一系列的紧缩性政策来进行宏观调控,比如房地产限购、汽车限购等。在这些政策措施下,经济环比增长开始逐步放缓,通胀过快上行的势头也得到一定的遏制。但通胀上行的压力犹存,到目前的时点上,我们仍需要正确评估当前的宏观调控力度是否足够,紧缩政策是否需要继续延续,以及在目前的调控政策下下半年的经济增长和通胀的走势。在回答这些问题前,我们希望通过历史比较得到一些借鉴。历史上,类似2011年的调控经历过多次,比如近年来我们就经历过2008年和2010年的两次宏观调控(见表1)。需要说明的是,尽管从大周期的范畴来看,2010年和2011年的调控同属于一个大的宏观调控周期,但从小周期的角度看,我们还是把它与2011年的调控区分开。下面我们从各个层面重点比较2011年的宏观调控与之前这两次宏观调控。

首先,从政策措施来看,2008年的宏观调控采用加息、上调存款准备金率以及信贷控制等政策,同时采取房地产调控以及物价管制措施。在政策效力上,我们认为加息以及货币信贷的控制对抑制经济增长和控制通胀最有效果,因此我们重点比较货币信贷增速以及实际利率的水平。

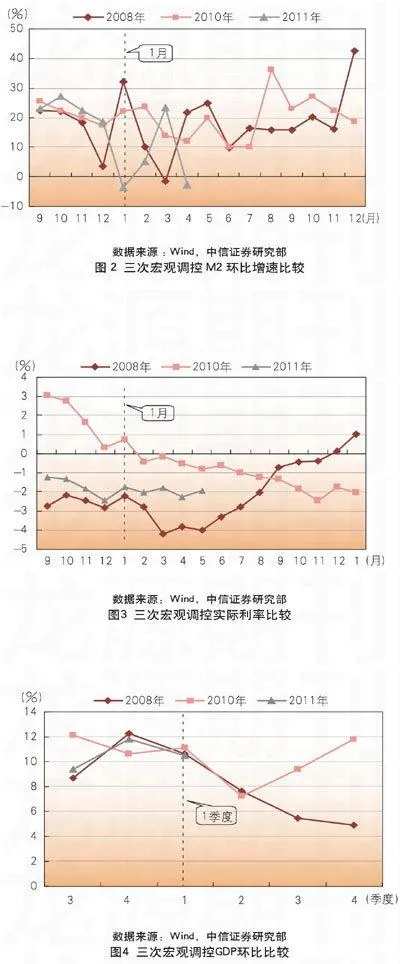

比较以2008年1月、2010年1月以及2011年1月作为基点。首先,从广义货币M1和M2的环比增速(见图1和图2)来看,2011年的周期与2008年较为接近,而2010年年初的广义货币环比增速明显高于2011年年初。所以从货币信贷的角度来看,当前的调控力度与2008年接近,而比2010年年初要紧。从实际利率来看,当前的实际利率水平比2008年同期要高(见图3),而明显低于2010年的同期。综合来看,如果仅仅比较M1、M2以及实际利率,那么在总的货币政策调控力度上,2011年与2008年以及2010年的同期都较为接近。

其次,在政策比较的基础上,我们比较经济增长和通货膨胀在前两次调控中的不同反应。由于总的货币政策力度基本接近,因此如果单纯地比较内需,那么2011年一二季度的内需增长基本与2008年和2010年同期接近,这一点从GDP环比和工业增加值环比也可以明显看出来(见图4和图5)。当然,由于外需的增长存在一定的差异,因此总的经济增速也会有一些差异。最明显的是,2008年由于金融危机的爆发,外需增长大幅下滑,导致下半年中国的经济增长持续低迷。尽管2011年海外经济仍面临很大的不确定性,即使欧美经济由于紧缩性货币和财政政策出现增长放缓,但只要不出现大的金融动荡,我国的外需增速不会出现大幅度的下滑,因此2011年的经济下滑程度及持续时间与2008年不可比。如果单纯看二季度的话,2011年的GDP环比增速可能与2008年及2010年同期有一定的可比性。

最后,在经济增长与前两轮调控相接近的情况下,通货膨胀的走势却出现较为明显的分化(见图6)。2008年前5个月通胀的环比增速明显高于2011年前5个月,而2010年的通胀环比增速却低于2011年。我们认为通胀环比增速的差异可能来源于实际利率的差异,在实际利率较低的情况下,通胀预期也相对较强,从而推高实际通胀水平。另外,在供给面上也可能有一定的影响,即一些行业的产能受到制约,以及劳动力成本上升等。此外,2011年农产品供给的冲击(比如猪肉)也对通胀的上行有一定的影响。

流动性:准备金率上调空间有限

从2010年年初到现在,央行已经连续12次上调法定存款准备金率,累计上调幅度达到6个百分点,从2010年12月份起更是保持每个月调整1次的频率。目前大型存款类金融机构和中小型存款类金融机构的存款准备金率已经分别达到21.5%和19.5%的水平,均为历史最高点。随着准备金率的上行,金融机构的超额准备金率则不断下降。根据央行2011年一季度货币政策执行报告中公布的数据,截至