企业中人力资本产权实现方式与情景因素的匹配分析

2011-12-29孙永生陈维政

孙永生,陈维政

(1.四川大学 工商管理学院,四川 成都 610064;2.陇东学院,甘肃 庆阳 745000)

企业中人力资本产权实现方式与情景因素的匹配分析

孙永生1,2,陈维政1

(1.四川大学 工商管理学院,四川 成都 610064;2.陇东学院,甘肃 庆阳 745000)

合约理论视角下,企业中人力资本产权实现的权利内容包括雇佣性收益、股权性收益、参与权及控制权等权利要素。不同合约下权利要素的不同组合,构成了人力资本产权实现方式的不同类型。人力资本产权实现方式影响员工行为与企业绩效,而人力资本产权实现方式的选择受到许多因素的制约,与具体情景因素相匹配的人力资本产权实现方式,对员工行为与企业绩效会产生显著的正向作用。

人力资本产权实现方式;情景因素;匹配分析;激励机制;企业绩效

人力资本产权的实现是一个权变过程,不同的实现方式会产生不同的权利结果,从而对人力资本产权主体会产生不同的激励效应。“支付管理者多少报酬并不重要,重要的是支付报酬的形式”。[1]因此,对人力资本产权实现方式选择的研究比讨论人力资本产权实现的最终结果更具现实意义。本文首先从理论上区分人力资本产权实现方式的不同类型,分析企业实践中有哪些因素影响人力资本产权实现方式的选择,并讨论具体情景与不同人力资本产权实现方式的匹配效应。

一、人力资本产权实现方式及类型划分

1.人力资本产权实现方式的界定

现有文献对人力资本产权实现方式的专门研究很少,即使提及人力资本产权实现方式,也多从某种单一的薪酬形式或人力资本产权实现权利内容的构成部分的角度讨论分析。这种分类方法考虑了人力资本产权实现的权利内容不同构成部分的性质差异,但缺陷是,具体到某一个企业员工个人则可能同时存在几种人力资本产权实现方式,任何一种人力资本产权实现方式都不能涵盖现实企业中员工人力资本产权实现的所有权利内容,从而不便于理解和分析人力资本产权实现方式的内涵及其对员工行为的影响作用。本文从员工个体视角,把每个员工人力资本产权实现的具体权利内容作为一个整体来界定人力资本产权实现方式,即人力资本产权实现方式就是人力资本产权实现的权利内容不同部分的组合形式。这种分类方法使得每一个员工只能采用某一种人力资本产权实现方式,而具体人力资本产权实现方式必然涵盖现实企业中某一个(或某一类)员工人力资本产权实现的全部内容。

2.人力资本产权实现的权利内容

关于人力资本产权实现的权利内容,学术界存在不同观点。一种观点认为,人力资本产权实现的权利内容是人力资本收益权。有的学者提出人力资本收益是指除工资报酬之外的剩余分享,[2]也有学者认为人力资本收益是指员工的全部收益即工资报酬加剩余分享。[3]另一种观点则强调,人力资本产权实现的权利内容包括人力资本收益权和人力资本控制权。[4]所谓人力资本控制权,主要指人力资本所有者在企业里拥有的参与决策权和经营管理权。本文在下面分析中将综合以上两种观点,即认为人力资本产权实现的权利内容既包含人力资本收益(薪酬和剩余分享),也包含人力资本控制权(参与决策和经营管理)。但是,不同的人力资本所有者根据与企业的不同合约关系,其人力资本产权实现的方式和内容会有所不同。在企业里,人力资本所有者与企业达成的合约主要有雇佣合约与出资合约两大类。

在雇佣合约条件下,人力资本个人所有者将自己的人力资本以雇佣劳动方式投入企业,以此交换到相应的薪酬回报,本文将这种收益称为雇佣性收益,具体包括雇佣性固定收益(如岗位工资等)和雇佣性变动收益(如绩效工资、奖金等)。雇佣性固定收益不会因员工或企业的绩效变化而变动,而雇佣性变动收益则会随员工或企业的绩效变化而变动。因此,员工能否获得这部分收入不完全决定于员工个人,对这部分收入员工要承担风险。从企业合约中产权行为人拥有平等权力的角度理解,为了保障雇佣性变动收益的公平合理性,员工需要拥有与其变动收益承担的风险相对等的参与决策权(文中简称参与权)。

在出资合约条件下,人力资本个人所有者将其人力资本作为出资投入到企业,获得与其人力资本出资比例相对等的企业所有权,即企业股权。此时人力资本产权实现的权利内容包括由企业所有权赋予的股权性收益权和股权性控制权(文中简称控制权)两种权利要素。

综合以上两种合约类型,企业中人力资本产权实现的权利内容可概括为雇佣性固定收益、雇佣性变动收益、股权性收益、参与权及控制权等五种权利要素。而企业实践中不同员工与企业达成的合约类型不同,有些(如普通员工)可能仅达成雇佣合约,其人力资本产权实现的权利内容只包含雇佣性固定收益、雇佣性变动收益及参与权等三种权利要素;有些(如高级管理人员、高级技术人员等)则可能同时达成雇佣合约和出资合约从而构成双重合约,其人力资本产权实现的权利内容则可能包含全部五种权利要素。

3.企业中人力资本产权实现方式分类

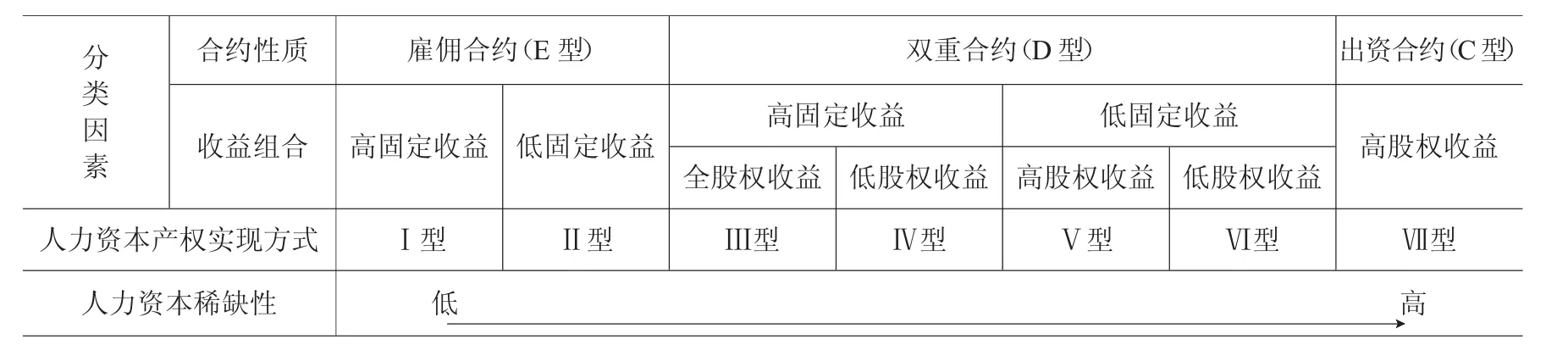

基于合约性质及不同合约下权利要素的不同组合,人力资本产权实现方式可划分为三大类型:

(1)总收益由雇佣性收益构成的人力资本产权实现方式。该类型属于单纯雇佣合约(Employment Contract)关系,本文简称为“E型”人力资本产权实现方式。按雇佣性固定收益的高低,“E型”人力资本产权实现方式可分为Ⅰ型和Ⅱ型两种类型。

(2)总收益由雇佣性收益和股权性收益组合而成的人力资本产权实现方式。该类型属于双重合约(Double Contract)关系,本文简称为“D型”人力资本产权实现方式。按雇佣性固定收益、股权性收益两种因素各自高低不同的两个维度,“D型”人力资本产权实现方式又可分为Ⅲ型、Ⅳ型、Ⅴ型和Ⅵ型四种类型。

(3)总收益全部由股权性收益构成的人力资本产权实现方式。该类型属于单纯出资合约(Contribution Contract)关系,本文简称为“C型”人力资本产权实现方式。

当考虑参与权与控制权时,以上七种人力资本产权实现方式还可继续划分更多的类型,包含雇佣性变动收益的人力资本产权实现方式需考虑参与权的高低,而包含股权性收益的人力资本产权实现方式则需考虑控制权的高低。出于简化分类的目的,本文没有将参与权与控制权的高低维度直接对应按收益权区分的人力资本产权实现方式的类型,而是作参考性分析。企业中人力资本产权实现方式的类型划分如表1所示。

表1 企业中人力资本产权实现方式分类

二、人力资本产权实现方式选择的主要影响因素

人力资本产权实现方式的选择是企业中产权行为人之间基于一定制度条件的市场博弈的结果,关于这一博弈均衡的条件,尽管理论上还缺乏系统深入的研究,但现有文献关于人力资本产权实现的讨论,以及对企业员工薪酬结构特别是对高管团队薪酬结构影响因素的分析,从不同角度为人力资本产权实现方式选择的影响因素研究,提供了可以借鉴的理论素材。

1.制度因素。受生产力水平和社会发展程度决定的可能的制度供给范围从根本上制约着人力资本产权的实现。所有的自愿交易都是在某个制度下完成的,资源的最有价值的使用方式依赖于制度环境,而制度环境对交易的影响体现在对产权行为人策略空间的制约上。但同时,人的经济价值的提高产生了对制度的新的需要,由此引起制度为适应新需求所进行的调整变迁。因此,人力资本产权实现方式的变迁,是一个受到一系列历史条件制约的不断趋向“合理化”的演进过程,是经济、政治、社会诸多因素共同作用的结果。[5]

2.市场因素。人力资本产权市场的建立对企业员工人力资本产权实现具有重要影响。人力资本产权的价值在于交易,构建有效的市场机制、契约机制和保障机制是人力资本产权交易顺利实现的必要条件。人力资本产权关系本质上是一种人与人之间的权利关系,拥有人力资本产权的员工个人,通过自由抉择而充分发挥自己潜在的人力资本能量,达到高人力资本存量获得高产出,并且能从高产出获取高收入,由此人力资本市场的形成和完善就成为人力资本产权实现的主要影响因素。[6]

3.企业组织因素。有激励效应的人力资本产权安排受到企业内部管理水平和管理风格等因素的影响。[7]行业特征影响博弈中产权行为人各自的谈判力大小。[8]企业所有权性质也会影响人力资本产权实现方式的选择,国有企业与非国有企业在薪酬决定机制的市场化程度上存在显著的差异。[9]

4.工作任务复杂性。由于岗位绩效可测性、任务复杂性的不同,决定了不同岗位应该采用不同的薪酬给付基础,即薪酬的给付基础应与工作特性相匹配。[10]工作岗位上劳动的重复性(创新性)和劳动效果的可测性影响同一企业内部不同员工人力资本产权实现方式的选择。创新性高、效果越不好测量的劳动参与剩余分享的可能性就越大。[11]

5.人力资本自身的特性。计件工资常常与拥有大量通用性人力资本的员工相联系,计时工资往往与拥有更多专用性人力资本的员工相联系。[12]在特定的制度和文化背景下,企业中人力资本产权的实现决定于各产权主体的谈判力,而谈判力是该要素生产力、抵押能力、稀缺性、使用状况的可监督性、专用性程度和对谈判破裂的担心程度等六种因素的函数。理性的产权主体会对初始雇佣契约不断地进行修正,通过重复谈判使剩余产权安排趋于优化。其基本趋势是,随着人力资本产出的增加,人力资本价值和谈判力提高,财务资本分享企业剩余产权份额将下降,而人力资本分享的剩余产权份额将上升。[13]

6.产权行为人的风险态度。不确定环境中,人的经济行为面临风险,不同的人对待风险的态度存在显著的个体差异,工资制度选择是客观风险程度与主观风险类型相互动的结果,对于风险态度不同的员工,相同的固定薪酬和变动薪酬组合会产生不同的激励效果。[14]当产权行为人的风险承受能力较强时,他会更加偏好风险,以分享合作剩余的形式追求高额的风险收益;相反,如果产权行为人的风险承受能力较弱,他会更加规避风险,宁愿放弃合作剩余索取权而获得适当的固定收益。[15]由此,许多学者都指出了风险偏好研究对于员工激励机制设计的必要性。

基于上述文献研究,本文将人力资本产权实现方式选择的主要影响因素归纳为三个方面:

(1)企业组织之外的制度环境因素,包括生产力发展水平、经济制度、法律制度、市场运行机制等。

(2)员工个体因素,包括风险态度、收入水平(反映人力资本的稀缺性)、职位类别、受教育程度等。

(3)企业组织因素,包括行业特征、企业所有制性质、工作任务复杂性等。

三、人力资本产权实现方式与情景因素的匹配分析

1.前提假设

本文对各具体情景因素究竟如何影响人力资本产权实现方式选择的结果效应分析,建立在以下几个前提假设的基础之上。(1)企业是财务资本和人力资本两类资本产权交易的组织,交易方式及权利内容是产权行为人之间市场博弈的结果。(2)产权行为人之间市场博弈遵循的原则是考虑员工风险态度的收益最大化。(3)相同条件下,等量人力资本含有风险的预期收益大于固定收益。(4)股权收益面临的风险高于雇佣性变动收益面临的风险,变动收益面临的风险高于固定收益面临的风险,基本生活需求没有得到满足的情况下,固定的维持性收益即雇佣性固定收益是员工的优先选择。(5)与情景因素相匹配的人力资本产权实现方式对员工行为会产生激励,有助于企业绩效提升,从而有助于各产权行为人利益目标的实现。

2.基本思路与理论模型

上文讨论分析了人力资本产权实现方式选择的主要影响因素。而有关人力资本产权实现方式的结果效应,理论界还缺乏系统的研究,散见于现有文献关于薪酬结构、员工持股及不同工资形式等结果效应的分析之中。研究表明,薪酬结构[16]、员工持股、员工参与管理[17]等因素对员工行为与企业绩效均会产生影响。而薪酬系统与组织的匹配是未来薪酬研究的五大问题之一。[18]有效的薪酬制度安排必须与企业的商业战略、组织结构、组织文化等情景因素相一致。[19]薪酬理论在这方面的研究反映出,人力资本产权实现方式对员工行为与企业绩效的结果效应受到情景因素的影响。

现有文献虽涉及到人力资本产权实现方式选择的影响因素及结果效应研究,但从人力资本产权实现的视角看,存在以下不足:(1)现有文献主要是从薪酬体系、薪酬结构组成内容的某个部分的角度,分析单个薪酬方式的结果效应,缺乏对由不同薪酬方式组合而成的薪酬结构的整体研究。企业实践中,由于员工激励效应实际上是许多因素综合作用的结果,所以,单个薪酬方式的结果效应,只能解释薪酬体系效应的部分变异。[20](2)现有研究没有包含人力资本产权实现应该包含的完整的权利内容。(3)现有文献有关人力资本产权实现方式结果效应的研究,缺乏对情景因素的考虑,更没有情景因素与实现方式匹配问题的系统性研究。

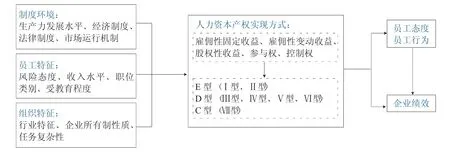

基于上述文献研究,本文认为,人力资本产权实现方式影响员工行为与企业绩效,而人力资本产权实现方式的选择受到许多因素的制约,与具体情景因素相匹配的人力资本产权实现方式,对员工行为与企业绩效会产生显著的正向作用。企业实践中具体情景因素、人力资本产权实现方式与员工个人及企业绩效关系的理论模型如图1所示。

图1 人力资本产权实现方式选择的影响因素及结果效应

3.人力资本产权实现方式与具体情景因素的匹配分析

(1)人力资本产权实现方式与制度环境的匹配

生产力发展水平、经济制度、法律制度、市场运行机制等制度环境因素影响人力资本产权实现方式的结果效应。生产力发展水平较高时,人力资本在经济发展中的稀缺性增强,提高了人力资本所有者在企业产权交易中的谈判力,从而使员工有能力争取可以获得更多收益的人力资本产权实现方式。完善的经济法律制度、成熟的市场运行机制有效保障了变动收益特别是股权性收益的稳定性,使员工追求较高风险的人力资本产权实现方式的动机提高。因此,生产力发展水平高(或经济法律制度完善、市场运行机制发育成熟)的条件下,对员工行为及企业绩效的正向作用,高股权性收益型的人力资本产权实现方式,会高于低股权性收益型的人力资本产权实现方式。而生产力发展水平低(或经济法律制度不完善、市场运行机制发育不成熟)的条件下,对员工行为及企业绩效的正向作用,高雇佣性收益型的人力资本产权实现方式,会高于低雇佣性收益型的人力资本产权实现方式。

(2)人力资本产权实现方式与员工特征的匹配

员工的风险态度、收入水平、职位类别、受教育程度等员工特征影响人力资本产权实现方式的结果效应。风险喜好型的员工更倾向于获得高雇佣性变动收益或高股权性收益,而风险厌恶型的员工则更倾向于获得高雇佣性固定收益。收入水平较高时,员工的风险承受能力提高,有更高的动机追求较高风险的人力资本产权实现方式。处在高职位上的员工,掌握着更多的企业经营管理方面的信息,拥有更大的管理决策权及控制权,且收入水平一般较高,选择较高风险的人力资本产权实现方式的愿望更强。员工受教育程度较高时,其人力资本的专业性较高,而且这类员工更加重视长期的事业成功,有更高的愿望获得与个人绩效及企业绩效相联系的变动收益。因此,高风险态度(或高收入水平、高职位类别、高受教育程度)与高雇佣性变动收益或高股权性收益型的人力资本产权实现方式相匹配;而低风险态度(低收入水平、低职位类别、低受教育程度)与高雇佣性固定收益型的人力资本产权实现方式相匹配。

(3)人力资本产权实现方式与组织特征的匹配

行业特征影响人力资本产权实现方式的结果效应。处在不同行业中的企业员工,其人力资本具有不同的特征。技术及资本密集型企业中,通常以较高层次的专用性人力资本为主体,而劳动密集型企业中,则以较低层次的通用性人力资本为主体。由此,技术密集型和资本密集型企业与高股权性收益型的人力资本产权实现方式相匹配,劳动密集型企业与高雇佣性收益型的人力资本产权实现方式相匹配。

企业所有制性质影响人力资本产权实现方式的结果效应。一方面,受传统体制下平均主义思想惯性及制度性“软约束”的影响;另一方面,由于大多数国有企业处于垄断性行业,国家政策保护的力度大,经营稳定性相对较高,国有企业对员工的股权激励往往带有一定程度的福利色彩。所以,国有企业的员工既倾向于稳定的高固定收益,也倾向于高股权性收益。但国有企业中,这种对员工行为可以产生正向激励作用的人力资本产权实现方式对企业绩效的作用则是不确定的。非国有企业与人力资本产权实现方式的匹配效应也是不确定的。

任务复杂性影响人力资本产权实现方式的结果效应。任务复杂性越高,从事这种工作任务的员工的劳动投入就越难以观察和监测,采用与企业绩效相联系的人力资本产权实现方式就越有激励性。所以,高股权性收益型的人力资本产权实现方式与高任务复杂性相匹配,低股权性收益型的人力资本产权实现方式与低任务复杂性相匹配。

另外,参与权与控制权是人力资本产权实现的重要权利内容,参与权与雇佣性变动收益相对应,控制权与股权性收益相对应,雇佣性变动收益占总收益的比例越高,高管理权对员工行为及企业绩效的正向作用越强,股权性收益占总收益的比例越高,高控制权对员工行为及企业绩效的正向作用越强;在固定收益占比一定的条件下,对员工行为及企业绩效产生的正向作用,高管理权型(高控制权型)人力资本产权实现方式高于低管理权型(低控制权型)人力资本产权实现方式。所以,企业实践中,人力资本产权实现方式影响员工的行为及企业绩效,而人力资本产权实现方式的选择受到制度环境、员工特征及组织特征等情景因素的影响,与具体情景因素相匹配的人力资本产权实现方式对员工行为及企业绩效会产生正向作用。因此,基于具体情景因素,设计选择与之相匹配的人力资本产权实现方式,是有效激励员工、提升企业绩效水平的真正高绩效的企业人力资源管理对策。

[1]Jensen M.C., K.J.Murphy.Performance Pay and Top Manager Incentives[J].Journal of Political Economy,1990,98 (2):225-264.

[2]张同全.基于当期收益的人力资本产权价值计量模型与收益分割方法研究[J].会计研究,2007,(1):23-29.

[3]张文贤.人力资本[M].成都:四川人民出版社,2008:320.

[4]葛玉辉.新经济时代人力资本产权及其制度创新研究[D].华中科技大学博士论文,2004:65-81.

[5]J.M.布坎南.自由、市场与国家[M].上海:上海三联书店,1989:149-150.

[6]孔令锋,黄 乾.论人力资本产权交易[J].财贸研究,2003,(5):96-100.

[7]马广林,徐国君.人力资本产权激励效应研究[J].中国海洋大学学报 (社会科学版),2007,(3):36-40.

[8]冯子标,焦斌龙.人力资本参与企业收益分配:一个分析框架及其实现条件[J].管理世界,2004,(3):143-144.

[9]张书玲,张 禾,曹建安.基于战略的企业多层次绩效管理体系的研究[J].科技管理研究,2007,(9):180-182.

[10]Miller D.Toward a New Contingency Approach:the Search for Organizational Gestalts[J].Journal of Management Studies,1981,(18):1-26.

[11]史正富.劳动、价值和企业所有权——马克思劳动价值论的现代拓展[J].经济研究,2002,(2):23-30.

[12]Rauf R.G.,Gibbons R.and Murphy K.J..Subjective Performance Measures In Optimal Incentive Contracts[J].The Quarterly Journal of Economics,1994,(2):21-22.

[13]罗能生,洪联英.人力资本产权优化与公司的动态治理[J].财经理论与实践(双月刊),2004,(5):92-94.

[14]Bento R.F.,White L.F..Participants’Values and Incentive Plans[J].Human Resource Management,1998,37(1):47-59.

[15]薛求知,黄佩燕,鲁 直,张晓蓉.行为经济学——理论与应用[M].上海:复旦大学出版社,2003:12-38.

[16]Katz.Getting the Most Out of Teams[J].Harvard Business Review,2001,(8):22.

[17]汪 丽,周扬波.人力资本产权与企业绩效的经济学分析[J].上海管理科学,2007,(6):29-31.

[18]E.E.Lawler.Research directions[J].Human Resource Management Review,2000,(10):307-311.

[19]R.L.Heneman,M.Fisher,K.E.Dixon.Reward and Organizational Systems Alignment:an Expert System[J].Compensation and Benefits Review,2001,33(6):18-29.

[20]姚先国,方阳春.企业薪酬体系的效果研究综述[J].浙江大学学报(人文社会科学版),2005,(2):74-81.

An Analysis of the Ways for Human Capital Property Rights Realization and the Matching with Contextual Factors in Enterprises

SUN Yong-sheng,CHEN Wei-zheng(Sichuan University,Chengdu,610064;Longdong University,Qingyang 745000,China)

From the perspective of contract theory,the contents of the human capital property rights realization in enterprises include employment income,equity earnings,participation right and control right,etc..The different combinations of right factors under different contracts constitute different types of ways for the realization of human capital property rights.The ways for the realization of human capital property rights will affect employee behavior and enterprise performance,while the choice of the ways for the realization are restricted by many factors.The ways for the realization of the human capital property rights which are matching with the contextual factors will have a significant positive effect on employee behavior and enterprise performance.

ways for human capital property rights realization;contextual factors;match analysis;motivation mechanism;enterprise performance

责任编校:齐 民

F270.7

A

1005-0892(2011)06-0062-07

2011-03-06

国家自然科学基金项目“基于员工对人力资源管理感知的工作场所偏离行为研究”(70972107)

孙永生,四川大学博士研究生,陇东学院副教授,主要从事人力资源管理研究;陈维政,四川大学教授,博士生导师,加拿大约克大学亚洲研究中心客座研究员,主要从事人力资源管理研究。