构建吉林省地方商业银行全面风险管理框架的政策建议

2011-12-29王雪霏施晓春

胡 茵,王雪霏,施晓春

(1.长春金融高等专科学校金融系,吉林 长春 130028;2.中国建设银行吉林省分行,吉林 长春 130000)

构建吉林省地方商业银行全面风险管理框架的政策建议

胡 茵1,王雪霏2,施晓春1

(1.长春金融高等专科学校金融系,吉林 长春 130028;2.中国建设银行吉林省分行,吉林 长春 130000)

伴随着我国金融业的全面开放,银行业面临的风险层出不穷,市场风险、操作风险、信用风险等贯穿于银行业务的全过程,加强风险管理已经成为商业银行经营过程中的核心任务。吉林省地方商业银行要想在竞争中取得一席之地,必须引入全面风险管理的理念和技术,构建全面风险管理体系,提高综合性风险管理能力。

全面风险;风险管理;组织框架

在当前经济形势下,风险管理已经成为商业银行经营的重要内容,国外先进商业银行的风险管理理念已被很多国内商业银行借鉴和采用。吉林省地方商业银行在风险管理方面取得重大进步的同时也面临严峻的考验,银行必须着力于构建全面的风险管理防范框架,以适应未来的金融环境和经济发展趋势,从而更好地为地方经济服务,促进吉林省经济稳定、可持续性发展。

一、商业银行全面风险管理的概述

1.商业银行全面风险管理的概念和运作范围。商业银行全面风险管理是指商业银行所有工作人员各自履行相应职责,有效管理和控制涵盖全行各个业务层次的风险,从而保证银行经营的安全性。全面的风险管理范围应包括商业银行所有层次的业务单位,上至董事会、高级管理层,下至各业务基层单位,对所面临的所有风险进行全盘管理。因此,全面风险防范的范围既包括《巴塞尔新资本协议》中强调的信用风险、市场风险、操作风险,同时还要包括流动性风险、政策风险、声誉风险、道德风险等其他风险。[1]

2.商业银行全面风险管理的操作流程。全面风险管理的运作要贯穿于银行经营活动的各项业务环节。风险管理要求对各种经营活动从风险产生到终止进行全面地监测,主要包括风险识别、风险计量、风险监测、风险控制及其处理。风险识别主要分析风险存在的缘由;风险计量主要是定性地分析风险发生的概率及其可能导致银行损失的规模;风险处理是指银行应该采取哪些措施去防范和消除此类风险。商业银行经营的特殊性决定银行各项业务都存在潜在的风险,任何一个环节缺少风险管理都有可能造成损失,甚至导致整体业务活动的失控,因此,科学的风险管理操作流程是商业银行实现有效风险管理必不可少的保障。

3.商业银行全面风险管理中风险的计量和确定。银行采用全额风险计量法,即采用统一授信管理、金融资产组合管理、资产证券化以及金融衍生品等一系列全面的风险管理技术和方法。同时,商业银行风险管理越来越重视定量分析,通过内部软件模型来识别、计量和监测风险系数,使得风险管理的客观性和科学性大为提升。将计量的各项风险数据进行加总,商业银行面临的全部风险可以表述为客观的风险值,银行股东可根据主观风险偏好进行调整。只有实现全额的风险计量,并在此基础上实现经济资本的有效配置,风险管理才能迈向更加成熟的阶段。

二、商业银行全面风险管理的国际借鉴

1.国外先进银行的风险管理理念和风险管理文化已经深入到银行员工的思想意识形态之中。全面风险管理模式已经成为当前商业银行谋求发展和保持竞争优势的重要方式。在国际先进银行,风险管理绝不仅仅是银行风险管理部门的职责,无论是董事会、高级管理层,还是业务部门,乃至银行柜员,每个人在从事岗位工作时,会意识到风险因素潜在的可能性,并运用相关经验和技能主动地加以预防。国际先进银行的风险管理理念已经涵盖了风险与回报的平衡、风险管理为银行增值、风险管理与业务拓展紧密合作及多层次主动性的风险管理等内容。吉林省地方商业银行应该尽快改变传统的风险管理思想意识,不能只是片面地注重信用风险的管理,而应将风险管理范围进一步扩大化,实现市场、政策、流动性、操作等风险的全面管理;同时,风险管理不仅仅是银行风险管理部门的职责,银行所有员工上至管理层下至银行基层柜员,都应树立风险防范意识,努力提升业务素质,实现地方商业银行价值的最大化。

2.国外先进银行全面风险管理的运作流程日趋成熟,已经基本实现了风险管理的科学性和可操作性。首先,国外先进银行对于风险实行分层次管理。银行风险管理在部门设置上实现分层次设置、分层次管理的布局,并且强调最高管理层在风险管理中的核心作用。风险管理组织机构要求被设立在每一个基层业务部门中,明确各自岗位职责。其次,强调风险管理事前控制。[2]在风险发生以前,做好风险预测等准备工作,把风险控制在可掌控的范围之内。银行在进行风险分析时,应尽可能快速、及时,对尚未完成的经营事件,也要进行风险的预测分析,得出风险综合分析结果。最后是风险评估的科学性和有效性。以信贷风险为例,通过运用现代信息技术,在全球范围内对信贷风险评级进行独立评估和验证确认;由稽核部门负责确认各业务单位的运作是否符合国家及本行的信贷政策、方针及程序,并持续性地对信贷风险管理防范体系的健全性和有效性进行评估。

3.国外先进商业银行采用以事业部或区域分支机构为利润中心的矩阵型风险管理结构,有利于实现银行业务经营与风险控制的有效结合,进而实现银行经营的低风险性与业务发展的稳健性。在公司治理机制上,在董事会下设风险管理委员会,负责制定全行各部门的风险管理原则、政策以及执行标准,并细化到各个风险主题,涵盖所有的风险类别,满足银行内部风险管理和金融监管当局的要求。在不同区域、部门和层面上分别设立风险管理官、风险的责任人,专门负责风险的管理。各种风险类别的责任人根据银行的风险管理政策,对其风险类别下的各个风险主题负责,风险管理官对团队内部的所有风险负责。[3]

三、构建吉林省地方商业银行全面风险管理框架的政策建议

目前,吉林省大多数地方商业银行仍局限于偏重对信贷风险的管理。这种片面、静止的管理方法和技术越来越不适应现代商业银行风险管理的需要,因此,吉林省地方商业银行必须树立全面风险的管理理念,在完善银行产权制度和法人治理结构的基础上,进一步加强风险管理制度和组织体系建设,引进优秀的风险管理人才,利用现代信息化技术和手段,逐步建立全面的风险管理体系。

1.加强银行全面风险管理理念和风险管理文化建设,促进吉林省地方商业银行风险管理的全面发展。树立正确的风险管理理念和良好的风险管理文化是银行进行有效风险管理的基石。只有当正确的风险理念深入到银行每个员工的心中,银行的各项制度、程序和组织体系才能发挥作用。因此,吉林省地方商业银行在构建全面风险管理体系之前,要努力营造健康的风险管理职业环境,使银行全体员工以提升职业道德素养、增强风险防范意识为前提,推动银行发展目标的实现。风险管理目标也应由以前的“管住风险”向“为股东创造价值”转变,推行涵盖事前预测、事中控制和事后处置的全过程风险管理行为。在这样的风险管理文化背景下,银行员工在涉及到主观判断时,才会以风险管理为最高准则,真正实现银行的稳健经营和可持续发展。

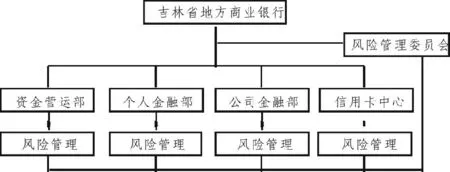

2.建立高效的银行风险管理组织框架,提高吉林省地方商业银行风险管理制度的运行效率。吉林省地方商业银行应根据自身经营特点,建立相互独立的、垂直的风险管理组织机构。首先,选择具有多年从事风险管理经验的人员组建银行风险管理委员会,该委员会脱离银行业务和职能部门,负责制定全行统一的风险管理政策、制度体系。风险管理委员会下设信用风险、市场风险、操作风险等管理小组,分别负责全行的各种风险的管理与监测,将全部风险进行汇总和分析,并采取相关措施减少和降低银行的风险,保证银行经营的稳健性。其次,总行在各主要业务部门推行风险经理制,负责各部门风险的日常监测、评估、管理和报告;在业务处理过程中实行各业务部门负责人和风险经理平行作业制度,风险管理经理由总行的风险管理委员会垂直领导,并同时对所在业务部门负责人和总行风险管理委员会实行双线报告。最后是分支行的风险管理。分支行设立信审主管、财务主管和稽核主管,各业务主管由总行委任并对总行相应部门风险管理经理负责;总行还要向分行派出相当于副行长级的风险管理官,协助分行行长管理风险工作(见图1)。

图1 以事业部为中心的矩阵型风险管理组织框架

3.真正落实吉林省地方商业银行全面风险防范机制的运作,提升地方商业银行风险管理的水平。吉林省地方商业银行应借鉴国际经验,对那些已经不再适用的风险管理流程应及时进行修改或废除。[4]首先是风险管理范围的确定。风险管理的范围实现由单项的风险管理向全方位的风险管理过渡,确保风险管理能够覆盖到银行所有业务和所有部门的一切风险,即所有的风险都有专门的部门、岗位对应,并保证可以有效识别银行所面临的所有风险。其次要充分运用现有的历史数据,全面收集、筛选银行业务管理数据,运用当前的风险管理技术,建立涵盖风险识别、风险分析和风险监测的风险管理信息系统,并在此基础上建立风险预警系统,实现风险的动态监测。最后要建立综合数据库,实现全行业务数据和管理信息在物理和逻辑上的同步集中,风险管理人员以综合数据库为基础,采用省内地方商业银行的历史数据和对比结果对风险管理模型进行监测并不断调试参数,由此形成适应吉林省地方商业银行区域特色的风险管理模型,实现全面风险的量化监测与处理。

4.培养银行风险管理的专业队伍,增强吉林省地方商业银行风险管理人才的后备力量。一是银行应从已有的员工中,重点培养一批专业风险管理的人员,这些人员更需要具备深厚的金融理论、数理基础和计算机技术;银行也应善于挖掘和储备符合条件的人才,建立科学的人才激励机制并保持其稳定性,防止人才流失。二是对现有风险管理人员进行定期培训,选拔优秀人才到国外先进银行深造,持续不断地更新他们的风险管理知识,提升他们的风险管理业务水平。三是积极吸纳国内外优秀人才,促使国内外商业银行的先进风险管理技术和经验能够在吉林省地方商业银行的实践中被“消化吸收”,从而带动吉林省银行业风险管理人员素质的全面提高。

[1] 吕香茹.商业银行全面风险管理[M].北京:中国金融出版社,2009.

[2] 赵惠萍,构建我国商业银行全面风险管理体系的政策建议[J].华北金融,2007,(11).

[3] 李文捷.周红艳.完善我国商业银行风险管理体系的构想[J].南方金融,2006,(4).

[4] 赵慧敏.我国商业银行应推行全面风险管理[J].河南财政税务高等专科学校学报,2006,(6).

The Policy Recommendations of Building Jilin Local Commercial Banks Comprehensive Risk Management Framework

HU Yin1,WANG Xue-fei2,SHI Xiao-chun1

(1.Department of Finance,Changchun Finance College,Changchun 130028,China; 2.Jilin Provincial Branch,China Construction Bank,Changchun 130000,China)

Following the open of our national financial market,the banks face up all kinds of risks and market risk, managementrisk and creditrisk are in thebanking course.Enforcing riskcontroland avoidance willbethe most important task of the operation of commercial banks.If Jilin local Commercial Bank wants to be the best one in the competition,it must introduce the comprehensive concept and technology of risk control and avoidance and construct a risk management system to improve the comprehensive management.

comprehensive risk;risk management;organizational framework

F830.33

A

2011-04-26

1671-6671(2011)02-0010-03

吉林省教育厅人文社科基地招标项目阶段性成果;长春金融高等专科学校科研项目阶段性成果(2011LX013)

胡茵(1981-),女,吉林长春人,长春金融高等专科学校金融系讲师。

耿传辉〕