东亚产业关联与区域货币金融合作的进程

2011-12-27朱尊尊张建平

朱尊尊,张建平

(1.吉林大学东北亚研究院,吉林 长春 130012;2.中国人民银行 长春中心支行,吉林 长春 130051)

东亚产业关联与区域货币金融合作的进程

朱尊尊1,张建平2

(1.吉林大学东北亚研究院,吉林 长春 130012;2.中国人民银行 长春中心支行,吉林 长春 130051)

国际产业关联所体现的市场机制是区域货币金融合作的重要基础。通过研究东亚产业关联与货币金融合作的相互作用,分析各经济体在区域产业分工体系中的相对地位和各个产业的密切程度,有利于把握区域货币合作的功能性和地域性要求,进而为推进区域货币金融合作提供一定的参考价值。

东亚 产业关联 货币金融合作 官方机制

此次世界性金融危机充分暴露了全球金融市场的混乱和无序,受危机影响,全球经济增长明显放缓甚至停滞,失业率居高不下①International Monetary Fund.Shaping the New Finance System:IMF Staff Position Note.Washington D.C.:IMF,2010:2 -32.。在此次危机中,东亚各经济体也为克服危机冲击支付了高额的成本,出口贸易急速下滑,而且随着当前美国量化宽松政策的持续实施,国内资本市场价格攀升②Bank of International Settlements.International Banking and Financial Market Development:BIS Quarterly Review.Basel:BIS,2010:23-27.,货币升值压力和通胀压力并存。关于东亚区域货币金融合作的研究自1997年亚洲金融危机以来甚为兴盛③Chow Hwee Kwan.The Yen,the Yuan and the Asian Currency Crisis:Changing Fortune between Japan and China.Tokyo Club Papers,Nomura Research Institute,1999(12):1 - 18;Ito Takatoshi,Ogawa Eiji and Yuri Nagataki Sakaki.How Did the Dollar Peg Fail in Asia.Journal of the Japanese and International Economies,1998(12):256 -304;Mckinnon Ronald.The East Asian Dollar Standard.China Economic Review,2004(15):325-330;R.Rajan.Exchange Rate Policy Options for Post-Crisis Southeast Asia:Is There a Case for Currency Baskets?.The World Economy,2002(25):137-163;John Williamson.Exchange Rate Regime for Emerging Market:Reviving the Intermediate Option.IIE Working Paper,2000(2938):10-16.,但从产业层面探讨货币金融合作的可行性和必要性的研究并不多见④李晓、张建平:《东亚产业关联的研究方法与现状——一个国际/国家间投入产出模型的综述》,载《经济研究》2010第4期。。

区域货币金融合作是维护区域利益、抵御外部冲击的有效手段,其推进的基础力量来源于经济一体化程度的不断加深。由于东亚经济体经济发展水平迥异,市场机制和金融市场完善程度各不相同,货币金融合作的顺利推进需要兼顾功能性和地域性特征,因此,有必要探讨区域产业关联和货币金融合作的相互关系和作用机制,通过考察东亚整体及各经济体产业关联的深度和广度,为东亚区域货币金融合作的进一步开展提供一定的参考。

一、产业关联与区域货币金融合作的关系

国际产业关联机制通过投入产出关系反映了产业部门间的供求机制和进出口贸易结构,是区域经贸合作和财金合作的重要基础。欧元区发展的经验表明,一方面,只有在区域产业关联达到一定高度,各成员经济体才会对经贸合作和财金合作产生更高的需求,并通过调整或重构区域产业分工网络,达到延续各类产业生命周期的目的,实现区域产业结构的合理化与高级化⑤李晓、张建平:《中韩产业关联的现状及其启示——基于“2000年亚洲国际投入产出表”的分析》,载《世界经济》2009年第12期。;另一方面,区域经贸和财金合作的有序开展需要依附于产业发展的自身规律,并充分参考区域内双边或多边贸易、投资关系和劳动力流动机制,而合作的有序推进又会进一步加强区域内各成员经济体的产业关联机制,使投入产出联系不断深化。

在区域内先行工业国的产业结构不断完善的过程中,部分新兴经济体的初级产品出口规模壮大和制造业技术模仿能力提高,使其不断实现着产业发展对先行工业国的追赶。这一时期的国际产业关联机制得到进一步强化,区域产业转移的阶梯型层层推进特征逐步显现。一方面,由于新兴工业经济体具有低工资率、利于出口的汇率政策和制造业低税赋等方面的巨大吸引力①Kuchiki Akifumi.Industrial Policy in Asia.IDE Discussion Papers,2007(128):5 -8.,先行工业国通过淘汰落后产业和以FDI向海外转移失去比较优势的低水平制造业,进一步强化了其在主要制造业领域的优势地位,并通过后向产业关联效应发挥巨大的需求能力;另一方面,一些新兴工业经济体在“出口导向”外向型产业政策的激励下,设立大量出口加工区和对外开放特区,承接国际产业转移,关注主导制造业的发展,累积了经济飞跃所需的初始资本②P.J.Lloyd.The Role of Foreign Investment in the Success of A-sian Industrialization.Journal of Asian Economics,1996(7):407-433.。

随着区域内经济资源流通渠道的畅通和经济一体化水平的提高,后发展国家纷纷效仿新兴工业经济体发展战略,实施开放性产业政策,以更低的成本加入区域产业分工网络。在后发展国家,政府行为介入市场的特征明显,结构化关税政策和本币贬值措施等既促进了制造业的快速崛起,也扩展了区域投入产出体系的内涵和外延。越来越多的经济体纳入到国际产业关联机制,在区域经济一体化的背景下,生产要素得以在区域内高效流动和合理配置,部门生产函数持续发生着变化,不断改变着各经济体产业结构的初始形态和国际投入产出结构③E.Anne Booth.Initial Conditions and Miraculous Growth:Why is South East Asia Different from Taiwan and South Korea?.World Development,1999(27):301 -321.。随之而来的是经济周期的对外传导性和危机扩散能力的日趋增强,域内各经济体通过经贸和财金合作来有效应对危机(譬如,避免“以邻为渠”的危机应对措施)以实现共同发展的愿望就会越来越强烈。此时,区域内经贸合作持续深化,财金合作的方式得到广泛的讨论,并在双边或次区域的范围内付诸实践。

二、东亚产业关联的现状

(一)数据解释与基本模型

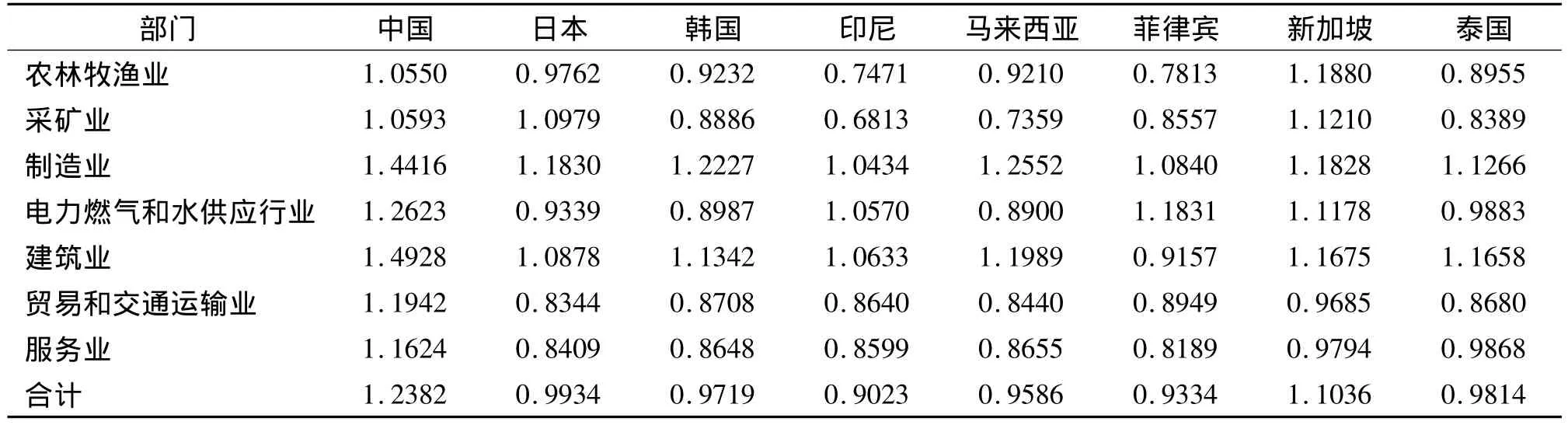

为了计算东亚主要经济体的产业关联效应,我们选用《亚洲国际投入产出表》(Asian International Input-Output Table)的七部门产业分类数据,计算东亚八个经济体(中国、日本、韩国、印尼、马来西亚、菲律宾、新加坡、泰国)主要产业部门及经济整体的后向产业关联效应(或影响力系数)。

设定s国j产业的后向关联效应为:

(二)产业关联的实证结果

从合计项来看,中国、新加坡和日本对其他经济体的影响力排名前三,分别是1.24、1.10和0.99,印尼和菲律宾较小,分别是0.90和0.93。作为区域内的大国,中、日经济发展对其他经济体的产业发展具有明显的拉动作用。分产业来看,中国各产业的影响力系数均大于1,尤其体现在制造业和建筑业两个领域,这与中国大量进口东亚中间产品紧密相关。中国产业结构的不断升级所产生的强大市场需求能力已成为东亚产业发展的重要拉动力量。另外,新加坡大部分产业的影响力系数也均超过平均水平,但主要来自于印尼、菲律宾和泰国等东南亚国家④Meng Bo and Inomata Satoshi.Production Networks and Spatial Economic Interdependence:An International Input-Output A-nalysis of the Asia - Pacific Region.IDE Discussion Papers,2009(185):11-14.。

分产业来看,各经济体在制造业和建筑业的后向产业关联水平都比较高,而采矿业、贸易和交通运输业和服务业的系数普遍偏低。这一点的原因显而易见,基于市场的功能性产业合作是当前东亚经贸和财金合作的主要内容,自发性贸易的主要内容是制造业产品。20世纪90年代以来,日本、韩国产业结构趋于均衡,中国重工业化进程提速,新加坡、马来西亚和泰国也不断实施工业化战略,这使得区域内制造业贸易和相关FDI发展迅速,带动了区域制造业产业关联水平的大幅提升。值得注意的是,印尼和菲律宾工业化程度较低、产业结构调整不顺,导致制造业影响力不高。

表1 东亚后向产业关联效应

总的说来,制造业在东亚区域内的自发融合深入而广泛,投入产出联系日益紧密。而以农业、能源合作开发为主的采矿业、现代化服务业等领域的后向关联效应非常有限,制约了区域经济一体化和货币金融合作的实质性推进。

三、东亚货币金融合作的进程与前景

(一)东亚货币金融合作得到实质性推进

亚洲金融危机给东亚造成巨大冲击,东亚区域加强货币金融合作的紧迫性和重要性日益凸现。当前“东盟10+3”是东亚各经济体进行财金合作的主要平台。1997年,东盟国家首脑会议在吉隆坡召开,东盟与中、日、韩三国签署《吉隆坡宣言》,标志着“10+3”合作机制的正式启动。2008年全球金融危机爆发以来,财金合作和投资贸易互通成为东亚各国共同关注的焦点,在2009年10月的第十二次“10+3”领导人会议上,各方表示将加快推进“清迈倡议(Chiang Mai Initiative,CMI)多边化”,同时启动“亚洲区域外汇储备库”战略。当前,“10+3”领导人会议已演变为东亚区域机制内容持续深入和形式比较完善的整体性协调机制和全面合作框架①张建平:《中韩双边自由贸易协定——必要性、可行性和战略步骤》,第29-34页,吉林大学出版社2009年版。,促进了货币互换安排等财金合作的实质性进展和“东亚意识”的强化,对于共同抵御危机冲击、深化区域合作和加快东亚经济一体化具有重要意义。

“10+3”机制下的中日韩、东盟等主要国家已在信息交流及监测机制的建立、CMI启动及多边化等方面展开了实质性的合作。两轮金融危机的严重后果已经表明,目前东亚区域内大多数经济体缺乏充裕的流动性来单独应对大规模资本出逃,难以有效遏制危机向实体经济部门的渗透。近些年来,东亚各经济体宏观政策的一项重要内容,就是增加外汇储备来有效防范金融危机,但事实上东亚并不缺少外汇储备,截至2009年底,东亚区域外汇储备总额超过4万亿美元。但区域性融资安排的缺位,使东亚外汇储备分散于各国央行并大规模回流美国,难以有效发挥区域内紧急融资和危机救援的最大效用。

东亚区域内有关外汇储备合作的最早尝试是于1970年代建立的东盟多边互换安排(ASA),但东亚货币金融合作的实质性进展则主要体现在近些年来的“清迈倡议”(CMI)的启动及向多边化(CMIM)推进等方面。2000年5月,在泰国清迈举行的“10+3”成员国财政部长会议上,与会各方一致同意在“10+3”的整体框架下共同构建“双边货币互换机制”,以达到有效监控区域内外资本流动和共同抵御金融危机冲击的目的。随后一系列双边互换协定的签订,显著提升了东亚货币互换的规模水平。2009年5月3日,第十二次“10+3”财政部长会议召开,各方最终CMI多边化的总规模为1200亿美元,随后,中、日、韩三国通过积极协商,确定各自承担的出资份额,其中,中、日两国均出资384亿美元,占总规模的64%,韩国出资192亿美元,占16%,剩余20%由东盟各国共同承担。由此,东亚货币互换安排正式由双边机制走向多边化轨道。

(二)东亚货币金融合作存在困难

当前,东亚货币金融合作仍然面临诸多现实困难,譬如“10+3”机制的功能性局限、汇率协调机制建设推进缓慢、清迈倡议所涉及共同储备的规模有限等。

首先,“10+3”机制目前还不是区域经济一体化正式合作组织,仅仅是各成员交换意见、促进合作的沟通平台。由于东亚政治经济体制和产业发展水平差异明显、区域整体合作的领导权尚不明朗、主权意识及美国因素干扰等潜在制约因素的综合作用①张建平:《中韩双边自由贸易协定——必要性、可行性和战略步骤》,第76-82页。,区域整体层面的多边协调机制和合作框架的推进之路还很漫长,短期内并没有任何迹象表明东亚经济一体化会取得突破性进展。

其次,汇率协调与汇制合作方式和路径始终未达成区域共识,推进极为缓慢。作为东亚货币金融合作最重要的内容,有关汇率协调的探讨早在1997年亚洲金融危机后就已广泛展开,归纳起来主要有三种观点:一是钉住单一货币制度,包括单一钉住日元②Chow Hwee Kwan.The Yen,the Yuan and the Asian Currency Crisis:Changing Fortune between Japan and China.和单一钉住美元③Ronald Mckinnon.The East Asian Dollar Standard.China E-conomic Review,2004(15):325-330.两种选择;二是共同货币区制度,实现汇率水平的对内稳定和对外灵活调整,有利于物价稳定和避免域外投机冲击;三是钉住主要货币篮子制度④John Williamson.Exchange Rate Regime for Emerging Market:Reviving the Intermediate Option.IIE Working Paper,2000(2938):10-16.,消除大国间汇率波动对区域内各经济体竞争力的不对称影响,稳定东亚贸易和投资环境,大体维持域内货币对外有效汇率的稳定。但从当前东亚的现实来看,由于区域内多维的对外政治关系策略、日元兑美元汇率的频繁波动以及各国经济周期的适应性等原因,钉住单一货币制度容易造成区域内货币实际有效汇率的消极波动,影响实体经济增长和金融市场健康发展。而共同货币区制度只是一种区域货币金融合作的理想目标,需要以更深层次的经济一体化和明确的政治意愿为前提,目前在东亚不具备现实基础,而且欧盟在此次金融危机中暴露的诸多问题也说明了单一货币并不是一劳永逸的货币合作安排。与之相比,作为“次优”选择,短期内钉住一篮子货币对东亚更为现实,各成员国共同构建和使用外汇储备池、深化区域融资市场发展,将有助于应对国际短期资本的投机冲击。

最后,清迈倡议的启动及多边化推进,虽有助于化解东亚各国在金融危机中单独面临的流动性不足困难,提高了东亚外汇储备的利用效率,但CMI及其多边化安排所涉及储备规模还非常有限,既与东亚巨大的外汇储备总量不相称,又难以填补危机时群发性的资金缺口。此外,由于这一合作机制相对松散和缺乏有效监督,其在东亚货币金融合作中所发挥的作用还有待观察。

四、结 语

二战后至今东亚经济发展的进程显示:自发性市场供求机制在深化东亚产业关联体系的过程中发挥了至关重要的作用,而开放性产业政策(兼顾外部市场和政策)、日益深化的经贸合作和财金合作在其中所发挥的积极意义同样不容忽视。2008年全球金融危机之前,东亚大多数国家金融市场和资本项目管制正在逐步放开,重化工业化程度和产业关联水平不断提高,区域产业分工网络由自发持续走向规范⑤Kuwamori Hiroshi and Okamoto Nobuhiro.Industrial Networks between China and the Countries of the Asia-Pacific Region.IDE Discussion Papers,2007(110):2 -5.。

最近两轮金融危机对东亚经济增长和产业发展产生了巨大的破坏力。近些年来,多边自由贸易谈判明显受阻,2008年金融危机波及范围广泛,主要资本主义国家纷纷陷入经济困境,贸易保护主义在局部地区重新抬头。内外消极因素叠加,东亚后发展国家面临结构调整和增长转型的巨大压力,日本和新兴工业经济体也面临着人口老龄化、经济增长动力不足等现实困境。与北美自由贸易区和欧盟相比,东亚区域经济一体化程度和国际产业关联水平还比较有限,当前区域性产业政策和货币金融合作机制依然缺位。出于实现经济稳定增长和共同面对和化解危机的需要,东亚各成员国有必要立足于国际产业关联的实际,进一步加强在产业和贸易领域的合作,并以此为基础不断推进货币金融领域的有效协调和深入合作。

朱尊尊(1984—),女,吉林长春人,吉林大学东北亚研究院博士研究生。

教育部人文社会科学重点研究基地重大课题项目“朝鲜半岛政治经济走势与我国的半岛战略研究”(08JJDGJW262)

2011-01-07

F114.46;F821.6

A

1000-5455(2011)03-0109-04

【责任编辑:于尚艳】