客户重要性与审计质量:基于投资者保护视角

2011-12-26余宇莹傅方兴刘启亮

余宇莹,傅方兴,刘启亮

(1.中国政法大学 商学院,北京 102249;2.中国航空技术国际控股有限公司,北京 100101;3.武汉大学 经济与管理学院,湖北 武汉 430072)

客户重要性与审计质量:基于投资者保护视角

余宇莹1,傅方兴2,刘启亮3

(1.中国政法大学 商学院,北京 102249;2.中国航空技术国际控股有限公司,北京 100101;3.武汉大学 经济与管理学院,湖北 武汉 430072)

本文探讨投资者保护条款的完善与执行、客户重要性与审计质量之间的关系,利用我国证券市场2003~2005年的数据研究发现:(1)客户重要性对审计质量并没有产生负面影响,事务所审计质量普遍有所提高;(2)随着法律责任的加重,法律保护条款的完善与盈余管理空间显著负相关,然而法律执行越严的省区,上市公司的盈余管理却越强烈,这表明中国证券市场出现了法律条款的完善与执行逆向起作用的“背驰效应”;(3)审计师对盈余管理方向的关注与国外文献的发现不一致,审计师能够关注重要客户操纵盈余减少的行为,但却无法控制重要客户操纵盈余增加的行为;(4)相对于规模较小的事务所而言,投资者保护条款的完善对规模较大的事务所提高审计质量具有更明显的促进作用。

投资者保护;客户重要性;审计质量

一、问题的提出

随着安然、世通等一系列财务丑闻的发生和《萨班斯——奥克斯利法案》(SOX)(2002)的出台,客户重要性对审计质量的影响再次成为国内外学术界、实务界、监管者关注的一个重点。为了防止客户重要性对审计质量产生不利影响,SOX第201条款规定:禁止和限制向同一客户提供非审计服务;202条款规定:为发行人提供的所有非审计服务(除201条款规定的9类非审计服务外)的总金额不能超过发行人支付给审计师收入总额的5%。在国内的早期,事务所及审计师的法律责任较轻,主要承担行政责任与刑事责任,民事责任由于操作性问题无法实施,2002年实行的 《最高人民法院关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》(以下简称2002年通知)规定:“人民法院受理的虚假陈述民事赔偿案件……,须经中国证券管理委员会及其派出机构调查并作出生效处罚决定。当事人依据查处结果作为民事诉讼事实依据的,人民法院方予以受理。”此通知对会计师事务所民事责任的实施规定了附加条件,因而影响有限,造成法院无法有效受理中小股东要求索赔的案件,如四川的红光实业案等。《最高人民法院关于受理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称2003年规定)在2003年2月1日的施行,标志着开始真正打开审计民事诉讼的大门。该规定明确提出会计事务所可以成为虚假民事陈述证券民事赔偿案件的被告,因虚假陈述造成投资人损失的,以投资者实际发生损失为限进行赔偿。同时,2002年通知和2003年规定明确指出,对凡含有上市公司在内的被告提起的民事诉讼,由上市公司所在直辖市、省会市、计划单列市或经济特区中级人民法院管辖。这样,由于会计制度本身是一个基于经济公正与公司效率的二元价值体系(刘启亮,2006a),法律规定等的逐年变迁及各省区法律执行存在的差异就影响着盈余管理方的成本效益及其在寻租博弈中的行为,进而影响到审计质量。同时,到目前为止,客户重要性对盈余管理的影响,也就是经济依赖性问题,国外文献仍未取得共识,有正反两面的观点,两种观点孰优孰劣,尚未定论(Prawitt,2000)。国外研究的结论是以法律较为完善、执行较为稳定等为暗含前提的,而我国市场制度的不完善,相关法律规定的逐年变迁以及法律执行存在的地区差异等,直接影响到国外结论在我国的适用性。因此,本文目的就是结合中国的制度背景,在审计民事诉讼责任开启以后,基于投资者保护(即法律条款的完善和执行)的视角,考察客户重要性与审计质量之间的关系。

二、文献回顾与研究问题

(一)文献回顾

围绕客户重要性与盈余管理的关系问题,历来就存在正反两方面的看法,且都得到理论和实证的支持。同时,现有文献对客户重要性的衡量主要是基于审计费用、非审计服务费用、单个客户资产规模或销售规模占事务所所审客户资产规模或销售规模总额的比例等角度来考虑的。下面笔者将从这些角度对正反两方面的观点和证据进行综述。

一种观点认为客户重要性会导致审计独立性下降,进而会损害审计质量。DeAngelo(1981)认为,客户与事务所之间是一种双边垄断关系(bilateral monopoly),审计师为留住客户,可能会损害独立性而签发对客户有利的审计意见。由于大客户的审计费用等较高,审计师对客户的财务依赖性会影响审计师的独立性(Reynolds and Franchis,2001),进而影响审计师对盈余管理的抑制作用。美国证券交易委员会(SEC)和科恩委员会(Cohen Comission)认为,由于通过低价揽客产生的后期应从客户那里收取的账款,类似于未收的审计费用,从而对客户形成财务依赖,易损害审计的独立性。国际会计师联合会(IFAC)职业道德委员会于2000年6月完成的IFAC职业道德守则修订征求意见稿,突出强调了“自利风险”,认为来源于某客户的收入所占比重过大是产生自利风险的重要来源。同时,美国证券委员会(SEC)及部分学者认为,若审计师在审计服务之外,对同一客户另外提供非审计服务,不但提高了审计师对特定客户的财务依赖度,且由于非审计服务往往涉及管理职能,将有损审计师的独立性(Simunic,1984;Firth,1997)。

在实证研究方面,也有一些文献支持非审计服务对审计质量有负面影响的观点。由于咨询服务被视为另一种经济依赖,Wines(1994)研究发现,在非审计业务导致的经济依赖性的作用下,审计人员对客户出具保留意见性质审计报告的倾向有所降低。Barkess和Simnett(1994)在澳大利亚的资本市场发现,在委托客户增加的同时非审计业务的购买需求也在增加,而这削弱了审计人员的审计独立性,进而影响对盈余管理的抑制作用。Gore at al.(2001)则以英国的资料发现,非审计服务的提供与管理当局盈余管理正相关。此外,Frankel et al.(2002)发现,非审计费用所占的比例越大,审计师允许管理当局盈余管理的幅度越大;在费用披露日,非审计费用与公司股价反应存在负向关系。

另一种观点认为,在现有的法律环境下,审计师承担相当大的法律责任,非审计服务的提供不会影响审计师的独立性,反而可能使审计师能进一步深入了解客户的营运方式及业务流程,提升其专业能力,进而提升发现财务报告舞弊或错误的能力(Antle at al.1997;Pitt and Birenbaum,1997)。 支持客户重要性与审计质量正相关的观点和证据主要来自于职业界和部分学者。DeAngelo(1981)认为,由于市场的有效性、事务所规模及声誉的抵押品属性等,低价揽客是对审计市场竞争性的反应,不会影响审计的独立性。此外,也有学者认为非审计服务也可以增加审计师在声誉资本的投资 (Arruada 1999;Dopuch at al.,2001),因此同时提供非审计服务反而有助于提升审计质量。

在实证方面,此观点得到了许多实证文献的支持。Frankel et al.(2002)发现审计费用越高则对管理当局盈余管理行为越有抑制的作用。随后Ashbaugh et al.(2003)研究发现 Frankel et al.①(2002)的研究结果并不稳健,受到研究设计的影响较大,该研究并未发现非审计服务对审计独立性有负面影响。Defond et al.(2002)则是从非审计服务及审计费用的大小是否影响审计师对持续经营不确定性客户签发修正式无保留意见的决策的角度,研究发现,非审计费用占的比例不会影响审计师的独立性,而且审计费用越高,审计师越会对持续经营不确定性之客户签发修正式无保留意见。Chaney P和Philipich(2002)通过研究安达信事件,没有发现非审计费用对安达信的独立性产生了影响。Reynolds J.和 Francis J.(2001)及 Hyeesoo et al.(2003)以事务所分所为研究对象,分析客户的规模和客户的经济依赖性都不影响审计质量,反而客户规模越大,审计师签发的审计意见则更为稳健。Craswell et al.(2002)则以是否出具“非标”审计意见作为因变量检验了澳大利亚市场中审计收费依赖性对审计师独立性的影响,结果没有发现审计收费依赖性的提高降低了出具“非标”意见的倾向。在国内的研究中,刘启亮等(2006b)发现,在民事责任开启以后,随着客户重要性的增加,审计师会更加谨慎,进而会抑制公司管理当局的盈余管理行为,提供高质量审计。

从现有国外的文献来看,除了美国整体上支持客户重要性对审计质量没有负面影响外,其他国家尚存差异。

(二)研究问题

如前所述,由于会计制度本身是一个基于经济公正与公司效率的二元价值体系,法律规定等的逐年变迁及其执行存在的地区差异等就影响着盈余管理各方的成本效益计算及其在寻租博弈中的行为。2003年以后审计师面临的法律责任明显趋严,相关规定打开了审计民事诉讼的大门。这样,客户规模越大,有权索取赔偿的原告也越多,审计师承担的民事赔偿责任也越重。同时,随着市场有效性的增加,一旦诉讼失败,事务所的声誉损失也越大。因此,审计师在面临审计决策时,投资者保护带来的高诉讼成本及由此产生的声誉损失,就可能促使自利的审计师利用企业管理当局进行盈余管理的动机来为自己寻租的行为有所克制。因此,虽然审计客户对事务所较重要,但审计师可能较不容易丧失独立性和审慎性,给予管理当局较大的盈余管理空间。

同时,作为理性的经济人,审计师作审计决策时,出于对经济利益的考虑,会随着事务所规模的不同其决策行为会有所变化。一方面,对于大客户,在规模较小的事务所,由于客户较少,单一客户相对重要性的提高,增强了事务所的经济依赖性而且,对于小规模的事务所而言,一旦审计失败,所带来的声誉、诉讼等损失相对于大事务所也较小;另一方面,相对于大事务所,规模较小的事务所拥有的资源有限,在审计专业知识方面的投入较少,其专业能力也会相对较差。因此,相对于大事务所,虽然法律责任加重,小事务所的审计质量可能仍然会较差,即可能允许客户管理当局盈余管理的空间会更大。

三、研究设计

(一)体现投资者保护的法律分值与法律执行指数

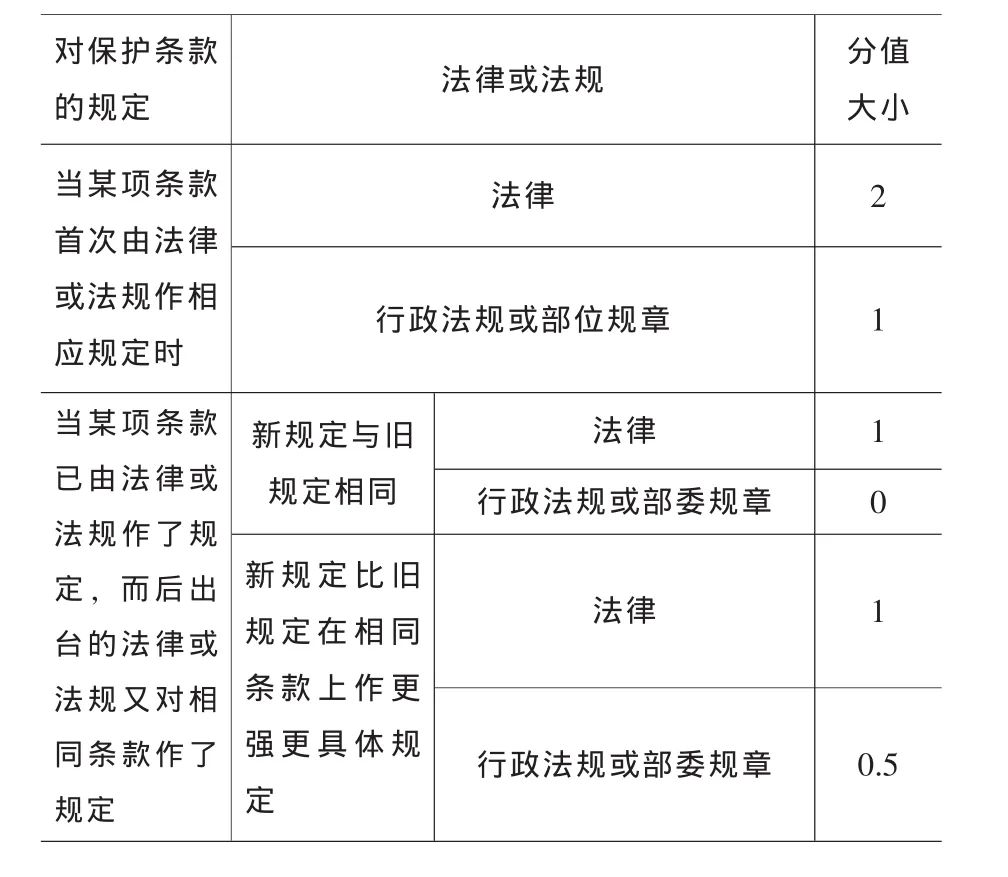

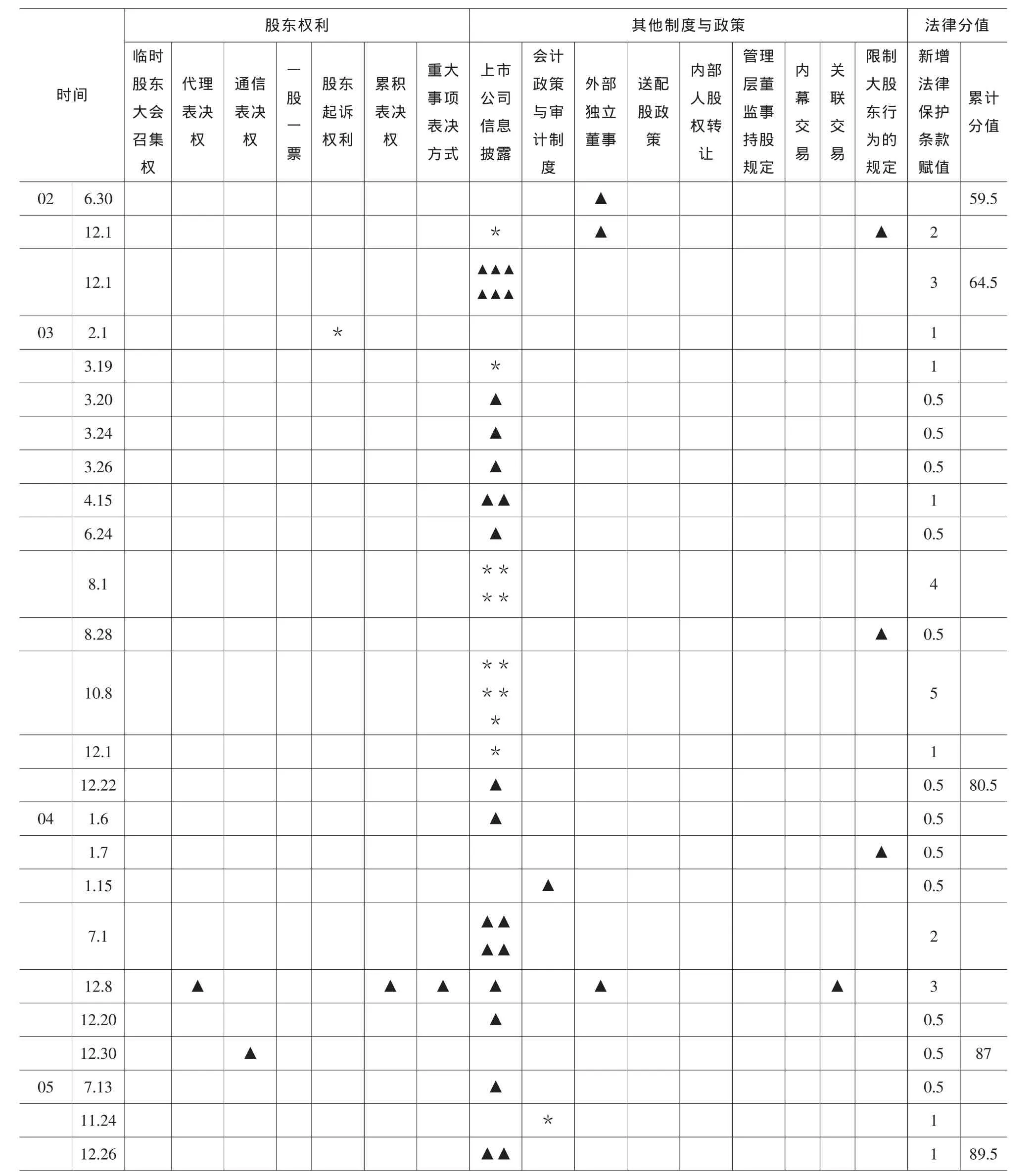

对于体现投资者保护的法律分值,我们借鉴La Porta et al(1997)和沈艺峰等(2004)的思路,从股东权利和其他制度规定两大方面设定了与中小投资者法律保护有关的16项条款,即临时股东大会召集权、代理表决权、通信表决权、一股一票权、股东起诉权②、累积表决权、重大事项表决方式、上市公司信息披露、会计政策与审计制度、外部独立董事、送配股政策、内部人股权转让、管理层与董监事持股规定、内幕交易、关联交易、限制大股东行为。在沈艺峰等(2004)③基础上,本文对2002年7月1日至2005年12月间的中小投资者法律保护规定的完善程度进行了打分(见表2),其中共涉及37项行政法规、部位规章,赋分原则与沈艺峰等(2004)完全一样 (见表1),2002年6月30日的法律分值来源于沈艺峰等的研究,2002年的法律保护分值为64.5分,2003年为 80.5分,2004年为 87分,2005年为89.5分。

表1 中小投资者法律保护条款的赋分原则

同时,由于2002年通知和2003规定明确指出:对凡含有上市公司在内的被告提起的民事诉讼,由上市公司所在直辖市、省会市、计划单列市或经济特区中级人民法院管辖。这样,各省区的法律执行环境,就实际上影响着保护中小投资者的法律规定的实施,因此本文采用《中国市场化指数》(樊纲、王小鲁等,2004)中的各省区市场中介组织发育和法律制度环境作为各地区的法律执行指数,衡量证券市场所有投资者所面临的各省区法律执行环境。同时,2003年规定才开始真正打开审计民事诉讼的大门,本文将样本期间确定为2003~2005年。

表2 中小投资者法律保护分值

(二)变量设定与检验模型

已有研究发现,截面Jones模型估计出的可操控性应计数能够有效地衡量公司盈余管理的程度(Bartov,Gul 和 Tsui,2001;Kothari,2005)。 同 时 ,Kothari(2005)发现加入业绩控制变量的Jones模型可以较好地计算公司的可操控性应计数。因此,本文同时采用两种方式计算的盈余管理④(前一种方式计算的盈余管理称为DA1,后一种方式计算的称为DA2)作为审计质量的替代变量,以增强结论的可靠性。

由于本文并非属于特定事件盈余管理的研究,无法预期年度DA的方向。故本研究借鉴多数文献的做法 (Francis et al.,1999;Meyers,2003 等),以可操性应计数的绝对值(以|DA|表示),衡量管理当局进行盈余管理的空间。同时,如果仅以|DA|衡量管理当局盈余管理的空间,就会丧失管理当局对盈余管理态度的信息,也无法了解管理当局具体进行盈余管理的行为方式。因此,本研究将进一步探讨投资者保护、客户重要性对正向盈余管理(以DA+表示)及负向盈余管理(以DA-表示)的影响。

在解释变量方面,对于客户重要性,理论上应以公司的审计费用、非审计费用等,占该事务所所有审计客户的审计与非审计费用总额的比例等来衡量。但由于以下原因,其不是理想的衡量方式:(1)国内目前披露的审计费用有的是实际支付额,有的是应付数,披露标准不一致;(2)一家公司聘用了几家事务所⑤,所支付的审计费用没有分开披露,如同时发行B股或H股的A股公司,支付给境内外事务所的审计费用没有分开披露;(3)无法区分审计费用与非审计费用。从国外来看,则是以各公司的销售收入取对数作为审计费用的替代变量(Craswell et al.,1995; Reynolds et al.,2001),据以计算客户的重要性;而国内的审计收费是以公司的资产规模为基础的,其与审计费用的相关性最高。因此,本文借鉴国外的做法,以各公司的资产总额取对数作为审计费用的替代变量,据以计算客户的重要性。另外,本文用中小投资者法律保护分值衡量投资者保护法律条款的完善程度(见表2),用市场中介组织发育和法律制度环境来作为各省区的法律执行指数。

同时,对于控制变量,考虑到我国的制度背景,本研究选择了下列变量:事务所地域性(local)、股票类型(B/H股)、公司控制人性质。国内外的文献表明,公司成长性(GW)(预期符号为正)、负债比例(LEV)(预期符号为正)、公司规模(SIZE)(预期符号为负)、现金流量(OCF)(预期符号为负)与盈余管理有关,本文也将其纳入了控制变量。

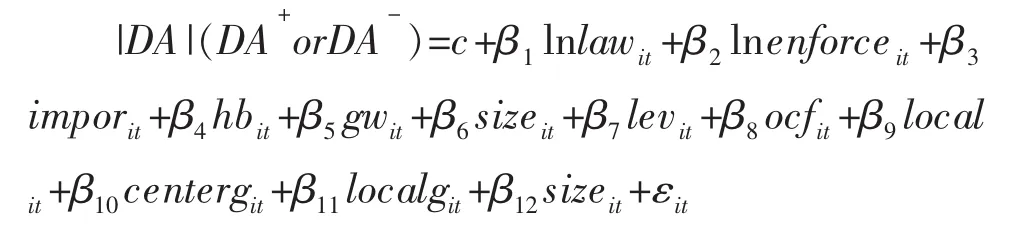

在实证模型方面,本研究以多变量回归模式,在控制其他变量的影响下,分析投资者保护、客户重要性与|DA|、DA+及DA-之间的关联性,以检验其对审计质量的影响。模型如下:

上述模型各变β量定义如下:

|DA|(DA+orDA-):代表第 i家公司第 t期可操控性应计数的绝对值(正向或负向盈余管理);

Lnlawit:代表第i家公司第t期面临的法律保护分值加1取对数的值;

Lnenforceit:代表第i家公司第t期所在省区法律执行指数加1取对数的值;

imporit:所审客户的资产总额取对数后,占该事务所审计的所有上市公司总资产取对数的总额之比率;

hbit:哑变量,如果同时发行了B股或H股,则取值为1,否则为0;

gwit:代表第i家公司第t期的销售收入成长率,为样本公司当年主营业务收入总额与上年相应数据的比值;

sizeit:第i家公司第t期期末资产总额取自然对数;

levit:第i家公司第t期的负债比率,以当期负债总额除以当期资产总额;

ocfit:为第i家公司第t期经营活动的现金流量除以当期的平均总资产;

localit:第i家公司第t期聘请的事务所与上市公司注册地在同一省级行政区域,取值为1,否则为0。

Centergit:哑变量,如果第i家公司第t期的实际控制人是中央政府则取值为1,否则为0;

localgit:哑变量,如果第i家公司第t期的实际控制人是地方政府则取值为1,否则为0;

sizeit:公司规模,以销售收入取自然对数表示。

(三)样本选择与描述性统计

为了考察在审计民事责任大门开启之后,投资者保护、客户重要性与审计质量的关系,我们选取了2003~2005年我国上市公司作为研究对象。具体选择时,考虑了以下几个方面:(1)由于考虑到小样本进行回归没有统计意义,在计算DA时,我们将年度行业样本控制在30个及以上 (上市公司的行业分类标准采用中国证监会的分类标准),低于30个样本的行业予以剔出,其中制造业由于公司数量特别多,我们取两位代码分类 (制造业中代码为C9、C2、C3的公司分别不足30家,我们将其剔出),其他行业取一位代码分类;(2)剔出金融业上市公司;(3)由于计算DAt需要上一年的资料,如果上年的样本数低于当年数,以上年样本数为准。这样,共取得3637个年度样本公司,其中2003年共取得1149个,2004年共取得1205个,2005年1283个。

四、实证结果分析

在多变量回归分析中,本文首先按lev和gw变量的3倍标准差剔除了异常值,其中,按lev剔除了63个,按gw剔除了128个,共剔除了191个年度样本观察值。从表3可以看出,在审计民事责任打开以后,随着客户重要性的增加,被审计公司并没有获得更大的盈余管理空间,而是相反,客户重要性与盈余管理空间负相关。在以|DA1|为因变量的回归中,客户重要性与盈余管理空间显著负相关,在以|DA2|为因变量的回归中,尽管显著性水平较低,但是客户重要性与盈余管理空间仍一致性呈负相关。这至少表明,在审计民事责任开启以后,客户重要性与审计质量不再存在国内早期研究所发现的正相关关系,事务所审计质量普遍有所提高。同时,我们也发现,无论是以|DA1|还是以|DA2|为因变量,随着法律责任的加重,法律保护分值与盈余管理空间显著负相关,说明投资者保护规定的完善对上市公司的审计质量有促进作用,然而法律执行越严的各省区,上市公司的盈余管理却越强烈,与国外大量文献的发现不一致(如 Leuz et al.,2003)。这表明在中国证券市场可能出现了法律条款的完善与执行逆向起作用的“背驰效应”,反映了在我国投资者保护法律条款的完善与执行的功能耦合性可能较差。这可能是因为:虽然我国保护中小投资者的法律规定逐渐趋严,但对违规者的惩罚仍然相对较轻,比如违规者承担的民事责任在我国一直比较轻,于是为了达到监管要求、配股资格⑥以及隐藏取得的控制权私利等,法律执行越严的地区,上市公司就越可能需要通过盈余管理来掩盖公司的真实情况,相对处于弱势的事务所可能无法对其发挥抑制作用。

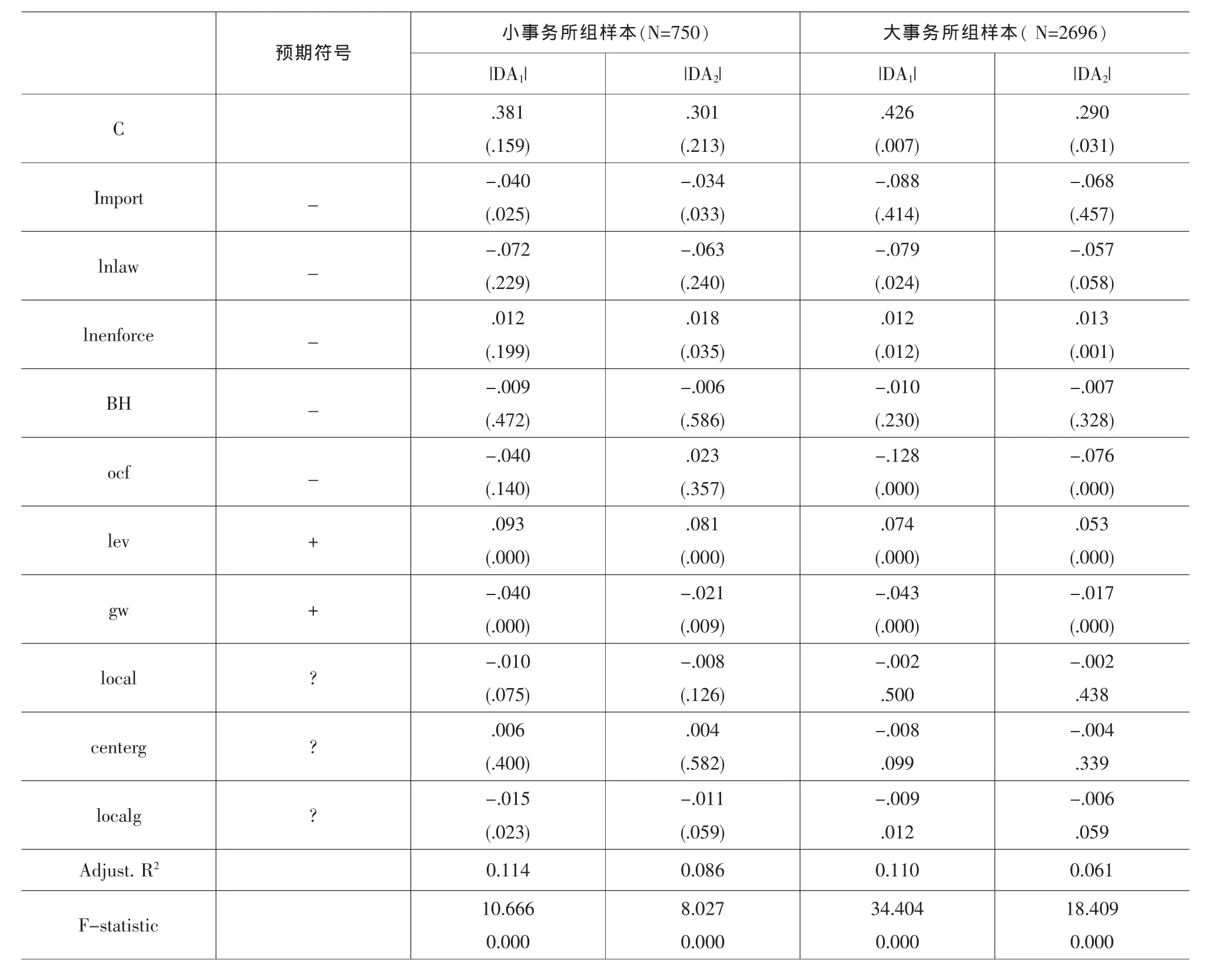

为了进一步探讨不同规模事务所对客户盈余管理行为上的差异,以检验在规模较小的事务所中,审计师作审计决策时,相对于规模较大的事务所,是否较会偏重于经济依赖性的考虑,进而允许客户有较大的盈余管理空间。以各个事务所规模(即该事务所所审上市公司总资产取对数后的总额)的中位数,将事务所分为大小两个子样本(中位数本身所对应的样本归入大事务所的类型中)分别回归。结果如表4所示,无论是大事务所组样本还是小事务所组样本,客户重要性与盈余管理空间均负相关,大事务所对盈余管理空间的抑制作用比小事务所更大,在以|DA1|为因变量的情况下,小事务所组样本中客户重要性的系数是-0.040,大事务所组样本中的系数是-0.088,在以|DA2|为因变量的情况下同样如此。同时,在大事务所组样本中,投资者保护法律条款对盈余管理空间具有显著地抑制作用,而法律执行指数与盈余管理空间显著正相关,从而支持表3发现的法律条款的完善与执行逆向起作用的“背驰效应”。但是,在小事务所组样本中,投资者保护法律条款分值与盈余管理空间负相关不显著,法律执行指数与盈余管理空间基本显著正相关,部分地支持了表3发现的法律条款的完善与执行逆向起作用的“背驰效应”。同时表明,相对于规模较小的事务所而言,投资者保护条款的完善对规模较大的事务所提高审计质量更具有明显的促进作用。

在控制变量方面,BH、ocf、lev、local、 centerg 与localg预期的基本一致,gw与预期的不一致。

五、进一步分析

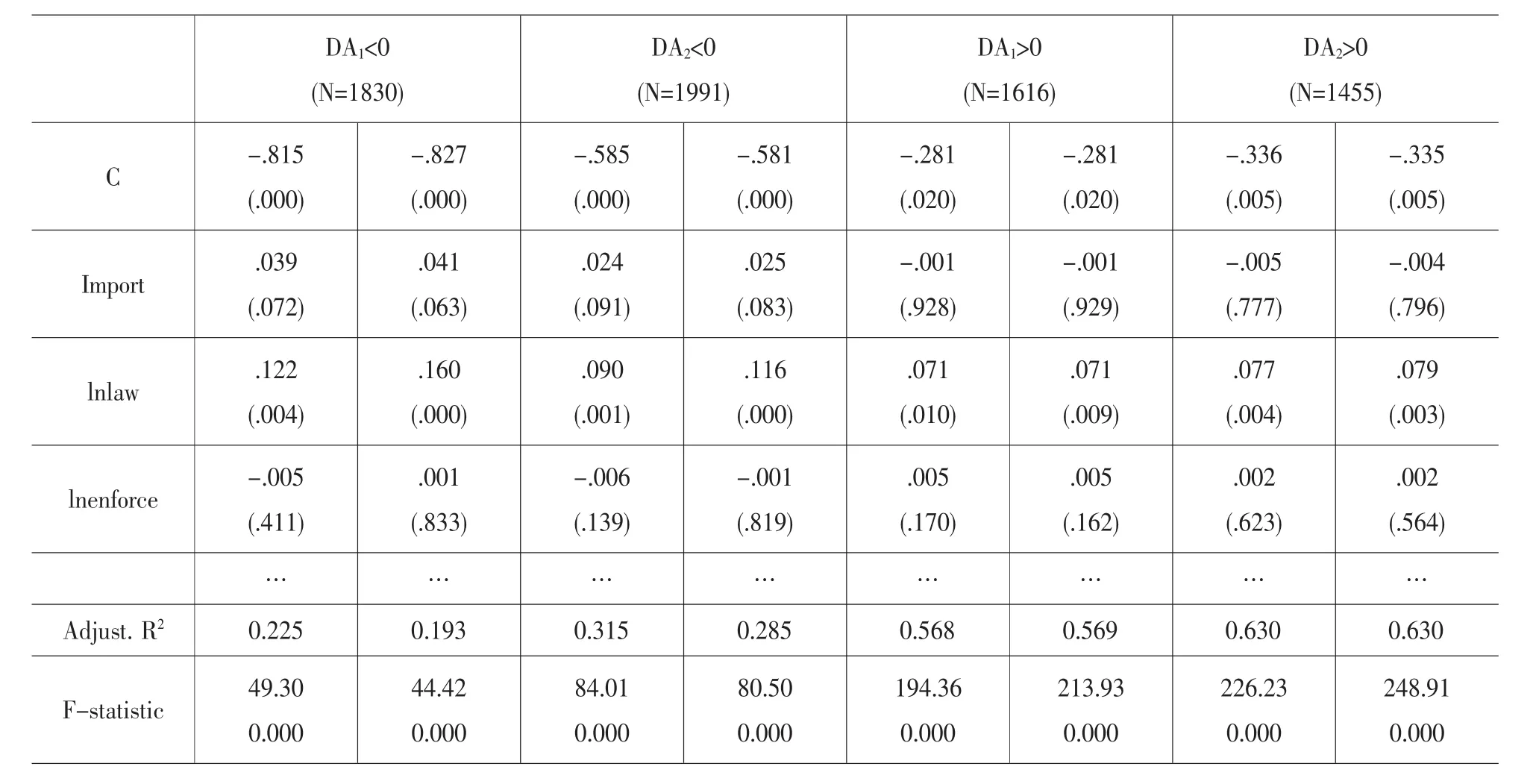

本研究进一步将全部样本,依盈余管理的正负,区分为两组子样本来检验。除了再次检验上述假说的稳健性外,也想进一步了解,客户重要性对审计师允许管理当局进行盈余管理方向(正向或负向)上的行为是否存在差异。

如表5所示,在盈余管理为负的子样本中,Import的系数均显著为正,其中,DA1为因变量的IMPORt系数分别为0.039和0.041,P值分别为0.072和0.063,DA2为因变量的Import系数分别为0.024和0.025,P值分别为0.091和0.083,说明事务所对越重要客户的负向盈余管理越具有抑制作用;而在盈余管理为正的子样本中,尽管Import的系数为负,但均不显著,说明事务所对重要客户的正向盈余管理没有明显的抑制作用。这表明我国审计师对客户盈余管理方向的关注与国外文献发现的不一致,审计师能够关注重要客户操纵盈余减少(负向盈余管理)的行为,但却无法控制重要客户操纵盈余增加(正向盈余管理)的行为。出现这种现象,可能是因为在法律责任加重以前,审计师对重要客户的正、负向盈余管理行为没有抑制作用,是事务所单方面妥协导致审计质量低下;而在法律责任加重以后,我国的公司上市规定、新股发行、配股资格、ST及PT处理规定等的监管要求严厉,客户企图通过正向盈余管理来增加公司的业绩,以达到监管要求,因而其对上市公司具有“刚性”,重要客户不易向事务所妥协,事务所可能无法发挥抑制作用。同时,正是由于这种情况,公司一般不会或较少进行负向盈余管理,因而对于负向盈余管理,客户可能易于向事务所妥协,事务所能够发挥抑制作用。这实际可能是法律责任加重以后,客户和事务所双方相互妥协的结果。

表3 投资者保护、客户重要性与盈余管理空间

同时,法律保护分值也对负相盈余管理具有明显的抑制作用,而对正向盈余管理具有显著的促进作用。这与事务所对正负向盈余管理的态度一样,表明事务所行为受法律的影响从而与法律对上市公司的影响可能趋于一致。法律执行指数与正、负

向盈余管理基本上正相关不显著。总体而言,说明中国的盈余管理可能出现了一些基于中国制度背景而产生的特有现象。

表4 大小事务所组样本中,投资者保护、客户重要性与盈余管理关系的比较

表5 投资者保护、客户重要性与正、负向盈余管理⑦

六、结论与后续研究

近年来,投资者保护、客户重要性与审计质量之间的关系受到监管者和学术界的普遍关注。本文研究在审计民事责任开启以后,从投资者保护的视角考察客户重要性与盈余管理行为之间的关系,利用我国证券市场2003~2005年的数据,在控制其他影响因素的情况下研究发现:(1)客户重要性对审计质量并没有产生负面影响,表明事务所审计质量普遍有所提高,这为2003年审计师民事责任诉讼规定的合理性提供了经验上的支持;(2)随着法律责任的加重,法律保护分值与盈余管理空间显著负相关,然而法律执行越严的省区,上市公司的盈余管理却越强烈,这表明在中国证券市场出现了法律条款的完善与执行逆向起作用的“背驰效应”,从而与国外大量文献的发现不一致 (如Leuz et al.,2003;Dyck et al.,2002);(3)我国审计师对客户管理当局盈余管理方向的关注与国外不一致,审计师关注重要客户操纵盈余减少(负向盈余管理)的行为,但却无法抑制重要客户操纵盈余增加 (正向盈余管理)的行为;(4)相对于规模较小的事务所而言,投资者保护条款的完善对规模较大的事务所提高审计质量更具有明显的促进作用。

以上研究结论对于中国证券市场投资者保护、审计质量与盈余管理后续研究的一个启示是,随着中国资本市场制度背景的变化,审计质量与上市公司盈余管理可能出现了一些中国所特有的现象,有待进一步研究。

注 释:

① 美国证监会 (SEC)规定在2001年1月5日以后的年报中,必须披露审计费用与非审计业务费用,从而使学术界得以获取更为准确的数据资料进行研究。Frankel et al.(2002)利用审计费用与非审计费用进行了比较研究,发现非审计费用所占的比例越大,会计师允许管理当局盈余管理的幅度越大;并且发现,在费用披露日,非审计费用与公司股价反应存在负向关系;而审计费用越高则对管理当局盈余管理行为越有抑制的作用。随后Ashbaugh et al.(2003)的研究发现,Frankel et al.(2002)的研究结果并不稳健,受到研究设计的影响较大,该研究并未发现非审计服务对审计独立性有负面影响。

② 与沈艺峰等(2004)不同的是,本文中股东起诉权利包含了股东咨询权。

③ 沈艺峰等(2004)对 1992年5月至 2002年6月 30日我国中小投资者的法律保护进行了打分。

④ 这里,我们省略了关于盈余管理计算模型的介绍。如感兴趣,请查阅原文献。

⑤ 如这些公司 (代码为:600188、600028、600695、000019、600600、000045、000726、600272、600555、600689、600851、000488)等等分别聘请了国内和国外的两家事务所,但审计费用没有分开披露。

⑥ 2002年前,监管部门对于公司上市、再融资、ST以及退市政策,都作出了明确的利润要求。这些要求对公司都具有“刚性”。

⑦ 受篇幅限制,这里只列示了主要变量的回归分析结果。

[1]樊刚、王小鲁.中国市场化指数——各地区市场化相对进程2004年度报告[M].北京:经济科学出版社,2004.

[2]刘启亮.不完全契约与盈余管理[D].厦门大学博士论文,2006a.

[3]刘启亮,陈汉文,姚易伟.客户重要性与审计质量[J].中国会计与财务研究,2006b,(4).

[4]沈艺峰,许年行,杨熠.我国中小投资者法律保护历史实践的实证检验[J].经济研究,2004,(9):90-100.

[5]Antle,R.,Griffen,P.A.,Teece, D.1.,Williamson,O.E An Economic analysisofAuditorIndependence from a multi-client,Multi-service Public Accounting Firm[R].Report Prepared for the AICPA by The Law&Economics Consulting Group,inc.1977.

[7]Ashbaugh,H.,LaFond,R.,Mayhew,B.Do Nonaudit Services Comproise Auditor Independence?Further Evidence[J].The Accounting Review 2003,78(7):611-639.

[8]Baekess,L.,Simnett,R.The Provision of Other Services by Auditors:Independence and Pricing Issues[J].Accounting and Business Research 1994,(24):99-108.

[9]Bartov,E.,F.A.Gul,,J.S.L.Tsui. Discretionary-AccrualsModelsand AuditQualifications[J].Journalof Accounting and Economics,2001,30(3):421-452.

[10]Chaney,P.,Philipich,K.Shredded Reputation:The Cost of Audit Failure[J].Journal of Accounting and Economics 2002,40(4):1221-1245.

[11]Craswell A.,Francis J.Taylor S.Auditor brand name and industry specializations[J].Journal of Accounting Research,1995,(20):297-322.

[12]Craswell,A.,Stokes,D.J.,Laughton,J.Auditor Independence and FeeDependence[J].Journal of Accounting and Economics,2002,(33):253-275.

[13]DeAngelo,L.E.Auditor independence, “low balling” and disclosure regulation[J].The Accounting Review, 1981,78(7):779-799.

[14]Defond, M.,Raghunandan, K.,Subramanyam, K.,Do Nonaudit Service Fees Impair Auditor Independence?Evidence from Going Concern Audit Opinions[J].Journal of Accounting Research,2002,40(4):1247-1274.

[15]Dopuch, N., King, R.,Schwartz, R. An Experimental Investigation of Retention and Rotation Requirements[J].Journal of Accounting Research,2001,(39):93-117.

[16]Firth,M.The Provision of Nonaudit Services by Accounting Firms to Their Audit Clients[J].Contemporary Accounting Research,1997,14(2):1-21.

[17]Francis J.,Krishnan, J., Accounting Accruals and AuditorsReporting Conservatism [J].Contemporary Accounting Research,1999,(16):135-165.

[18]Frankel, R.M. , Johnson, M.F.,Nelson, K.K., The Relation Between Auditor's Fees for Nonaudit Services Quality[J].The Accounting Review 2002,(77):71-105.

[19]Gore,P., Pope,P.,Singh,A..Non-audit Services, Auditor Independence,and Earnings Management[R].Working paper,2001.

[20]Hyeesoo,C.,Kallapur,S.,Client Importance,Nonaudit Services,and Abnormal Accruals[J].The Accounting Review, 2003,(4):931-955.

[21]Kothari,S.P.,Leone,A.J.,Wasley,C.E.,Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,(39):163-197.

[22]La porta,R., Lopez-de-Silance, F.Shleifer,A.,Vishny,R.W.,Legal Determinants of External Finance[J].Journal of Finance,1997,(52):1131-1150.

[23]Leuz,C.,Nanda,D.,Wysocki,P.D.,Investor Protection and Earnings Management:International Investigation [J].Journal of Financial Economics,2003,(52):1131-1150.

[24]Myers, J.N.,Myers, L.A., Exploring the Term of the Auditor-Client Relationship and the Quality of Earnings:A Case for Mandatory Auditor Rotation[J]?The Accounting Review,2003,78(7):779-799.

[25]Pitt,L.,Birenbaum,B.,Serving the Public Interest: A New Concept Framework for Audit Impendence[M].New York:NY American Institute of Certified Public Accountants,1997.

[26]Prawitt,D.F.An update on auditor independence[J].The Auditor's Report,2000,(23):6-8.

[27]Reynolds,J.,Francis,J.,Does size matter?The influence of large clients on office-level auditor reporting decisions[J].Journal of Accounting and Economics,2001,(30):375-400.

[28]Simunic,D.Auditing,Consulting and AuditorIndependence[J].Journal of Accounting Research,1984:679-702.

Client Importance and Audit Quality:from the Perspective of Investors Protection

YU Yu-ying,FU Fang-xing,LIU Qi-liang

(1.Business School of China University of Political Science and Law,Beijing 102249,China;2.AVIC International Holding Corporation,Beijing 100101,China;3.Economics and Management School of Wuhan University,Wuhan Hubei 430072,China)

This paper discusses the relation of investor protection rules and its implementation,client importance and audit quality after the beginning of audit civil liabilities.Using a sample of listed A-share companies in China stock markets from 2003 to 2005,we obtain the following findings after controlling for relevant influential factors:Firstly,client importance hasn't affect negatively audit quality.Audit quality significantly improves.Secondly,with more legal liability,there is negative relation between the improvement of investors protection rules and earnings management.However,the listed companies located the province with stricter law enforcement have more earnings management.This indicated that there is'runs counter'effect on earnings management between the improvement of law rules and its enforcement in Chinese stock market.Thirdly,auditors take more attention on the negative earnings management that is different from the foreign research findings.Auditors can restrict negative earnings management but not positive earnings management.Fourthly,comparatively to the smaller audit firms,but the improving of investor protection rules significantly improves audit quality of the larger audit firms.

investors protection;client importance;audit quality

F239

A

1672-626X(2011)03-0091-10

2011-04-08

教育部人文社会科学研究青年基金项目(08JC630060)

余宇莹(1979-),女,江西高安人,中国政法大学商学院讲师,管理学博士,主要从事审计质量与公司治理等研究;刘启亮(1970-),男,重庆梁平人,武汉大学经济与管理学院副教授,管理学博士,主要从事盈余管理、审计质量与公司治理等研究。

卢 君)