中国旅游上市公司全要素生产率动态测度——基于Malmquist指数方法

2011-12-26庞玉兰

王 欣,庞玉兰

(海南大学 三亚学院,海南 三亚 572022)

中国旅游上市公司全要素生产率动态测度

——基于Malmquist指数方法

王 欣,庞玉兰

(海南大学 三亚学院,海南 三亚 572022)

旅游上市公司是旅游业内的龙头企业,其经营效率的提升是促进旅游业进一步发展的关键,这也正是本文关注的重点。本文选择2004~2008年国内19家旅游上市公司的面板数据,运用Malmquist指数方法进行计算分析,得出在样本期内平均全要素生产率是上升的,且全要素生产率的增长源于效率提升和技术进步的结论,并根据技术效率变动和技术进步变动的水平将19家公司分为5个类别,相应提出针对性的效率提升方向。

Malmquist指数;全要素生产率;旅游上市公司

一、引言与文献回顾

旅游企业作为旅游服务和产品的供应方,其经营成功与否关系到旅游业的兴盛繁荣。在所有旅游企业中,旅游上市公司因其较强的经济实力和较为健全的现代企业制度成为旅游企业的“领头羊”,引领着整个旅游业的发展方向。随着旅游上市公司作用日益重要,学界和业界对其关注度越来越高,相关研究成果也越来越多。然而,对于旅游上市公司全要素生产率的研究却极其缺乏,仅能搜索到的文献是郭岚等(2008)综合利用因子分析和数据包络分析两种方法,运用我国旅游上市公司2000~2005年财务数据对效率进行了评价。但是,该文采用的数据包络分析属于静态模型,只能就同一期间的资料作水平式分析,不能探讨决策单元不同时期经营效率的变动,更重要的是不能反映生产前沿面的移动。Malmquist生产率指数则是运用面板数据,辅以距离函数的概念,求出可以作为垂直比较分析的生产率指数,如此即可弥补静态数据包络分析模型的缺点,让分析更为完整(Wheelock和 Wilson,1999)。

鉴于前人的研究成果,本文运用Malmquist指数方法计算我国19家旅游上市公司2004~2008年全要素生产率的动态变化情况,并且对其分解指标进行分析。接下来第二部分将会对投入产出指标的选取和数据的获取进行说明;第三部分是本文的全要素生产率变动指数的实证结果,并通过变异系数和聚类分析对结果进行了更深一步的探讨;最后是本文的结论部分。

二、评价指标与数据说明

根据生产率的定义——产出与投入之比,如果作为研究对象的投入只包括一种要素如劳动、资本等,所得生产率称为单要素生产率,如劳动生产率、资本生产率等;如果作为研究对象的投入包括了土地、劳动、资本和自然资源等所有要素,所得生产率即为全要素生产率,它是社会经济系统经营管理效率定量评价的一个综合指标。所以,为了计算旅游上市公司全要素生产率,首先必须明确投入和产出指标。

1.产出指标的选取

在产出指标上,国内学者大多选择总产值或是总收入。旅游业属于服务业,多数业务项目提供的是虚拟的服务,实物性的产品较少,所以缺乏总产值的概念。因此,选择上市公司历年年报利润分配表中的“主营业务收入”作为产出指标。

2.投入指标的选取

关于投入指标,主流观点认为最主要的两类生产要素就是资本和劳动。资本指标,理想意义上可以利用物质资本的服务流量作为资本投入的测量,但是实际可以得到的数据并不进行此类测度,且大量的学者在研究全要素生产率时均选取固定资产和流动资产作为度量资金投入两个指标,所以本文也同样选用旅游上市公司资产负债表中的“固定资产净值”和“流动资产合计”作为两类资金投入或占用的数量指标。

就劳动投入指标而言,是指生产过程中实际投入的劳动量,用标准劳动强度的劳动时间来衡量。在市场经济国家,劳动的质量、时间、强度一般是与收入水平相联系的,在市场机制的调节下,劳动报酬能够合理地反映劳动投入量的变化。中国正处于由计划经济体制向市场经济体制的过渡时期,由于收入分配体制不尽合理和市场调节机制不够完善,而且目前尚缺乏必要的统计资料,因此本文采用公司年报中的“员工总数”作为劳动投入量指标。

3.数据说明

根据中国证券交易监督管理委员会官方网站和其指定的信息披露网站——中国上市公司咨询网(www.cnlist.com)的统计数据,到2010年3月,在深沪证券交易所挂牌交易的旅游上市公司(A股)共有20家。本文在选择样本时,由于分析对象是上市公司2004~2008年业绩,因此去除2006年上市的1家公司“世博股份”,将剩下19家上市公司作为研究样本。本文使用的数据来源于中国上市公司咨询网中各家旅游上市公司历年的公司年报。

4.评价指标的分解

全要素生产率变动指数TFPC(Total Factor Productivity Change)分解为技术效率变动指数TEC(Technical Efficiency Change)和技术变动指数TC(Technological Change)。TFPC反映全要素生产率变化情况,若TFPC大于1,表示从t到(t+1)期全要素生产率提高,反之生产率下降;TEC反映在技术不变的情况下,两个时期相对生产效率的变化,以衡量决策单元的生产是否更靠近当期生产前沿面,被称为“追赶效应”,若TEC大于1,表明在没有技术创新的情况下,决策单元后一期的生产更接近于生产前沿面,相对效率有所提高;TC反映两个时期生产前沿面的移动,被称为 “前沿面移动效应”或“增长效应”,以衡量决策单元后一期的生产是否有技术进步,若TC大于1,直观上表示技术进步,生产前沿面“向上”移动。

三、实证结果与分析

为了研究国内旅游上市公司全要素生产率的动态变化,并寻求变化的根源,本文运用DEAP2.1版软件计算了19家公司从2004~2008年的Malmquist指数。为了进一步探究全要素生产率变化的根源,可以将全要素生产率变动指数进行分解。表1为我们列出了上市公司整体的TFPC指数、TEC指数、TC指数。

表1 2004~2008年平均全要素生产率变动指数及分解

1.旅游上市公司全要素生产率略有增长

根据表1,总的来看旅游上市公司的全要素生产率在2004~2008年间得到了一定的增长,年均增长1.5%。但是,上市公司仍然没有摆脱粗放型增长的模式。计算2004~2008年19家样本企业投入产出指标之和的年均增长率发现,主营业务收入年均增长16.88%,固定资产年均增长17.40%,流动资产年均增长5.6%,从业人员年均增长3.45%。全要素生产率的增长远远小于企业产出规模和投入要素的增长,说明未来旅游业的进一步健康发展应该更多的关注生产效率的提升。

进一步观察分解指标发现,技术效率变动指数TEC和技术进步变动指数TC是交替增长的,2006年和2007年TC是增长的,而TEC在下降;2005年和2008年则刚好相反。这要从指标的内涵进行解释,TC反映的是本期生产前沿面的移动情况,也就是最大可能产出的变动情况,移动可能有两个原因:一方面是行业所使用的技术出现了一定的创新,使得最大可能产出有所增加;另一方面是行业受到了外部冲击所致,如出现了井喷式的需求增加,导致同样的投入条件下,产出增加,效率提高。2005年TC出现下降的原因可能是由于旅游上市公司创新能力不足。因为旅游业属于较传统的服务行业,我国旅游市场又处在较初级阶段,提供的各项服务内容简单,旅游项目仍然以观光旅游为主,参与式旅游缺乏,旅游商品简单低档,所以导致本身的技术创新能力就不强。而2006年、2007年TC较快增长和2008年TC的大幅下降,可能源于外部整体经济形势的冲击。2006年和2007年我国总体经济形势大好,GDP增长率高达11.6%和13.0%,为1994年以来的最高纪录。同时,我国旅游市场也快速成长,2006年全国国际旅游(外汇)收入和国内旅游收入分别上涨15.9%和17.9%,2007年更是高达23.5%和24.7%。所以,各大旅游上市公司也在这波大发展中赚得盆满钵满,导致生产前沿面快速上升。而2008年明显受到国际“金融海啸”的冲击,国内旅游收入的增幅猛降为12.6%,全国国际旅游(外汇)收入更是负增长2.6%。而TEC与TC是互相影响的,交替引领全要素生产率的增长。如果TC增长缓慢甚至负增长,那么TEC就能以较快的速度增长,向生产前沿面逼近;反之,亦然。

2.旅游上市公司全要素生产率变动指数TFPC的差异先缩小后上升

接下来关注的问题是各个旅游上市公司的TFPC指数是否存在逐渐趋同的趋势,也就是随着时间的变化,TFPC的差异是否会逐渐缩小。变动指数的差异可以通过计算各年的标准差简单反映,但是由于各年变动指数的均值不同,所以不能简单使用标准差来反映公司变动指数的离散程度,应该采用变异系数进行度量。变异系数越小反映样本的离散程度越小,变异系数等于标准差与均值之比。表2为上市公司各年的TFPC指数以及变异系数。

旅游上市公司2004~2008年TFPC指数的变异系数呈现明显的U字形变化。2006年和2007年的变异系数小于其余两年,原因可能和前面分析的一样,在宏观经济形势大好的局面下,旅游上市公司的经营业绩普遍不错,客源市场大幅增加,所以出现效率变动差异缩小的趋势。但是,2008年在“金融海啸”冲击下,不同公司的经营水平显现无疑,经营效率高的公司就从内部挖掘潜力,提供新服务,开拓新市场,保持业绩的不降反升。例如华侨城A的旅游业务在2008年经济下滑的非常时刻,也取得了较好的成绩,全年共接待游客1219万人次,同比增长5.2%,实现旅游营业收入18.88亿元,同比增长16%。并且华侨城通过多年努力已经形成独特的“旅游+高端地产”的模式,通过旅游的带动作用、对片区的一部分公益投入以及地方政府在一定程度上支持华侨城的改造,房地产已经成为公司业绩的主要贡献者,从而使得华侨城的TFPC指数即使在困难的2008年也能够高达2.239。同时,2008年TFPC指数最低的是西藏旅游,仅为0.385,是整个样本期内的最低值,对拉大2008年变异系数起到了很大影响,因为西藏旅游业在2008年不但遭受了“金融海啸”的影响,还有“3.14”事件的冲击,导致国内外客源锐减。

表2 2004~2008年旅游上市公司公司全要素生产率变动指数

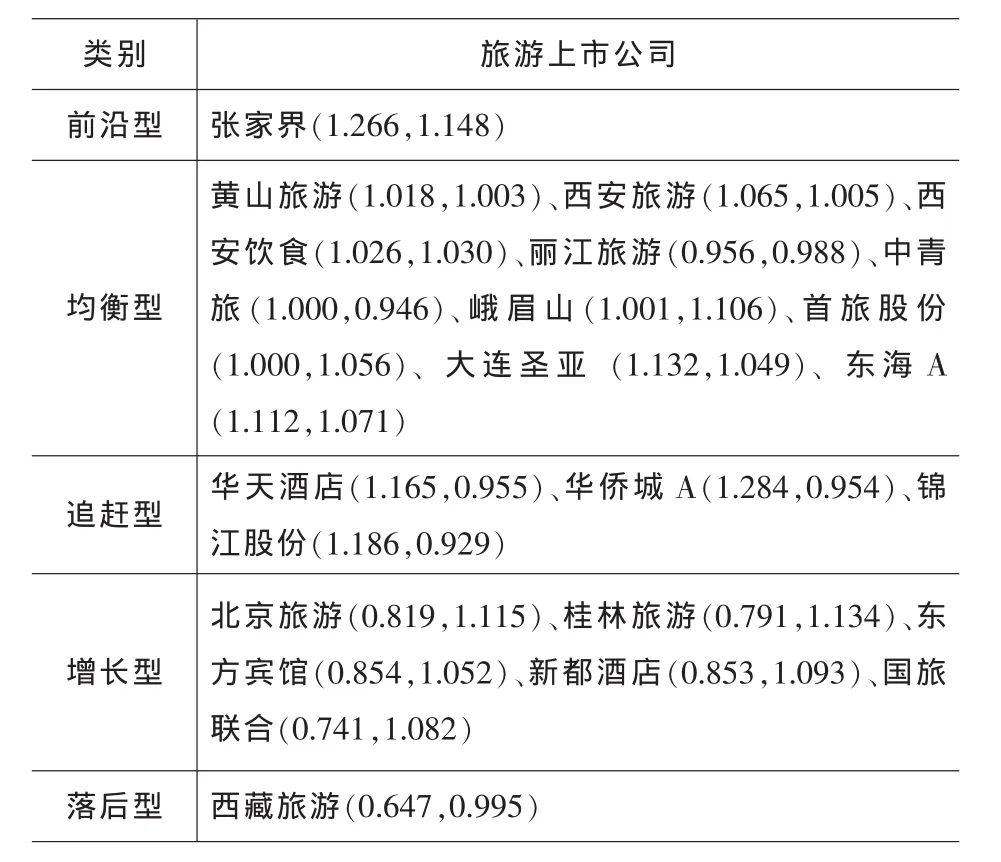

3.通过聚类分析旅游上市公司分为5大类

为了更加深入分析不同公司效率变动的差异,将采用系统聚类分析法对旅游上市公司进行客观分类。此次聚类采用技术效率变动指数TEC和技术进步变动指数TC两个变量作为两个分类维度,聚类方法选择组间连接法 (Between-groups linkage),计算区域之间距离采用欧氏距离的平方(Squared Euclidean distance),最终将19个公司分为5大类,详见表3。

表3 旅游上市公司聚类分析结果

在表3公司名称之后的括号中,前一位表示技术效率变动指数TEC值,即“追赶效应”;后一位表示技术进步变动指数TC值,即“增长效应”。第一种类型称为“前沿型”,因为不论是技术效率还是技术进步的增长速度都是最快的,说明该类公司全要素生产率的增长最为迅猛,该类型中只有张家界入选,未来应该继续保持TEC和TC双快增长的趋势。第二种为“均衡型”,技术效率和技术进步的增长基本相同,该类型入选公司最多,共有9家公司,占样本数的47.37%。该类公司TEC和TC的增长速度虽然比较均衡但也较慢,甚至个别公司出现了负增长。均衡型公司在未来应该找准企业优势,尽力加快全要素生产率的增长。第三种为“追赶型”,也就是技术效率的增长快于技术进步的增长,入选的3家公司年均技术效率都能达到十几个百分点的增长,但是相对技术进步却呈退步之势,所以追赶型的公司未来必须把更多注意力投入到引入先进技术,推进技术进步上来。第四种公司正好与第三种相反,为“增长型”,技术进步增长快于技术效率增长,所以增长型公司的提升方向应该是更加关注公司内部生产经营管理,尽力向生产前沿面靠拢。最后一类是“落后型”,不论是TEC还是TC的平均值都是负增长的,该类也只有唯一一家公司——西藏旅游,由于西藏地区交通不便,旅游设施不完善,高原反应等因素导致旅游可进入性差,且容易受到外部因素冲击,该公司的效率增长相对慢于其他公司。因此,西藏旅游在未来不但要关注先进技术的引进开发,而且还要关注公司内部管理效率的提升,难度较大。

五、结论

本文通过运用Malmquist指数方法对我国旅游上市公司2004~2008年的全要素生产率动态变化进行了实证计算,并把生产力分解为技术效率变化和技术进步变化。结果表明,我国旅游上市公司的全要素生产率变动指数总体趋势是增长的,但是上升缓慢,远小于企业规模扩张速度。从其分解来看,上市公司全要素生产率的增长是由技术进步和技术效率的交替增长引致的。全要素生产率变动指数的差异随着时间变化先缩小后扩大,主要原因可能是外部经济环境的冲击。因此,不同类别的上市公司今后应根据各自的生产力状况等采取不同的效率改善策略。

注 释:

① 19家旅游上市公司简称和代码分别为:张家界(000430)、黄山旅游(600054)、西安旅游(000610)、西安饮食(000721)、丽江旅游(002033)、中青旅(600138)、峨眉山(000888)、首旅股份(600258)、大连圣亚(600593)、东 海 A (000613)、 华 天 酒 店 (000428)、 华 侨 城 A(000069)、锦江股份(600754)、北京旅游(000802)、桂林旅游(000978)、东方宾馆(000524)、新都酒店(000033)、国旅联合(600358)、西藏旅游(600749)。

[1]聂献忠.入世对我国旅游上市公司的影响及对策研究[J].浙江工商职业技术学院学报,2003,(6):32-36.

[2]张凌云.关于旅游景区公司上市争论的几个问题[J].旅游学刊.2000,(3):25-27.

[3]刘亭立.旅游业上市公司经营业绩分析与评价[J].旅游学刊,2005,(4):92-96.

[4]戴学峰.旅游上市公司经营状况分析[J].旅游学刊,2000,(1):15-21.

[5]赵锦爱,徐涛.旅游上市公司利润质量分析[J].旅游科学.2003,(2):22-24.

[6]郭岚,张勇,李志娟.基于因子分析与DEA方法的旅游上市公司效率评价[J].管理学报,2008,(2):258-262.

[7]Wheelock, D.C and Wilson, P.W., Technical Progress,Inefficiency, and Productivity Change in US Banking:1984-1993[J].Journal of Money, Credit, and Banking,1999(31):212-234.

Total Factor Productivity Dynamic Measurement of China's Listed Tourism Companies——Based on a Malmquist Index approach

WANG Xin,PANG Yu-lan

(SanYa College of HaiNan University,SanYa HaiNan 572022,China)

The listed tourism companies are recognized as the flagships of tourism industry.Efficiency is a key to encourage further development of the listed tourism companies.This paper focuses on this important issue.It uses a panel data set of 19 firms over the period 2004-2008 to evaluate their efficiency scores by applying a Malmquist Index approach and decompose the total factor productivity growth into technical efficiency improvement and technological progress.As a result,the total factor productivity has risen during the examined period.According to technical efficiency improvement and technological progress,19 firms are divided into five modes.

Malmquist Index;total factor productivity;listed tourism companies

F590

A

1672-626X(2011)03-0051-05

2011-03-20

海南省教育厅高校科研项目“旅游需求预测研究”(Hjsk2011-80)

王欣(1981-),男,江西南昌人,海南大学三亚学院财经分院讲师,西南财经大学产业经济学博士,主要从事旅游经济、工业经济管理研究;庞玉兰(1981-),女,山东潍坊人,海南大学三亚学院管理分院中级经济师,主要从事国际商务研究。

许桃芳)