用小波和高斯频谱合成方法对美国 GDP进行分析模拟

2011-12-25石柱鲜赵红强谭屹然

石柱鲜,赵红强,谭屹然

(1.吉林大学商学院,长春 130012;2.Pu rdue University,Indiana USA 46323)

用小波和高斯频谱合成方法对美国 GDP进行分析模拟

石柱鲜1,赵红强1,谭屹然2

(1.吉林大学商学院,长春 130012;2.Pu rdue University,Indiana USA 46323)

用小波方法对美国季度 GDP时间序列进行了波动成分分解,以此来分析美国经济波动的特点,然后根据经济周期理论,将波动周期小于一年的噪声波动成分分解出来。将该噪声波动看成是一个平稳随机过程,并用高斯频谱合成方法(GSS M)对该噪声波动进行模拟,从而得到美国经济波动的正常波动区间。

小波变换;周期图;随机过程模拟

一、小波变换

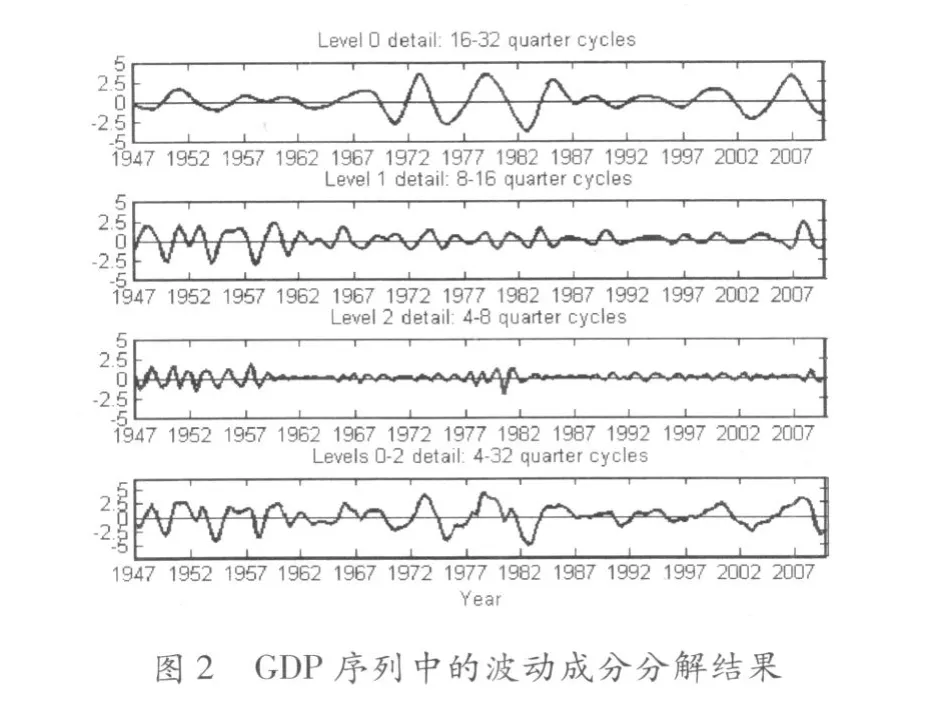

然后将 GDP序列中的波动成分进行列 4层分解,分解结果如图 2所示:

图 2从上到下分别显示的是以 16到 32个季度的波动成分,以 8到 16个季度的波动成分,以 4到 8个季度的波动成成分和以 4到 32个季度的波动成分。可以看出美国经济周期的波动大部分属于 8到 32个季度的波动,即大部分波动为长周期波动。图 3显示的是:总波动成分,4到 32个季度的波动成分和 0到 4个季度的波动成分。后两个波动成分的和即为总波动。根据经济周期理论,对于波动周期小于一年的波动成分属于噪声波动。对于该波动序列可以看成是一个平稳随机过程的实现。所以可以通过高斯频谱合成方法对该噪声序列进行模拟。

图 3 三种情况波动成分

二、使用高斯频谱合成方法来模拟经济周期波动中的噪声部分

(一)噪声部分的谱密度函数估计

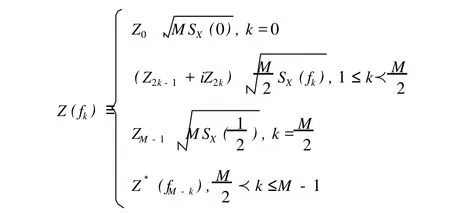

可以将该周期图看作是该噪声的谱密度函数的估计。但是由于(f)是 SX(f)的不相容估计量 (粗估计量),可以用周期图的平滑方法提高模拟度。一般的平滑方法为:通过周期图的纵坐标的组合对周期图进行平滑,既得到其中 M为大于 0的整数,即是 SX(fj)的一致估计量。

(二)用 GSS M方法对噪声波动的模拟

图6 噪声声波动

三、结论

本文将小波分析方法与平稳随机过程仿真方法相结合,对美国 1947—2009年季度 GDP进行了成分分解和序列模拟。通过将 GDP的小波变换,可以发现美国经济周期在不同时期具有不同的主要经济周期,总体而言,美国经济波动的主要周期为 4到 8年。对于分解出来的波动成分,除了经济周期理论可以解释的波动外,还有周期小于 1年的波动成分,对于这个周期的波动,目前宏观经济理论将其看作为噪声,所以用统计方法将其模拟出来对于经济的整体分析和预测都有很重要的现实意义。本文用高斯频谱合成方法 (GSS M)完成了对该噪声序列的模拟,根据该仿真序列,可以研究美国经济的非周期波动。而且该仿真序列可以给出美国经济波动的波动区间,这样对经济危机等经济异常波动情况有预警作用。

[1] M orlet J G,A rens E,Fo ruteau,et al.W ave p ropagation and samp ling theo ry and comp lex waves[J].Geophysics, 1982,47(2):222-236.

[2] M eyer Y,Ondelettes.Functions sp lines.Sem inaire EDP [J].Eco le Ploy Technique,Paris,1986.

[3] Daubechies I.The wavelets transform,t im e-frequency localization and signal analysis[J].IEEE Trans on PAM I,1989,11(7):674-693.

[4] Christiano L J,Fitzgerald T J.The Band Pass Filter[J]. International Econom ic Review,June 2003,435-465.

[5] Conway Paul,Fram e David.Spectral Analysis of New Zealand Outpu t Gap s U sing Fou rier and W avelet Techniques[J].Reserve Bank of New Zealand D iscussion Paper,DP2000/06,June 2000.

[6] Daubechies I.Ten LecturesonW avelets,CBM S-NSF regional series in app liedm athem atics.Philadelphia,PA:SIAM,1992.

[7] W ang J,Xu D,He Y.M u ltidimensionalW aveletNetworks Based on a Tensor Product Structure[J].控制理论与应用,2002,19(3):381-386.

[8] Schleicher C.An introduction toW avelets for Econom ists [C].Bank of CanadaW orking Paper,2002,3.

[9] 石柱鲜,刘俊生,邓创.应用局面转移模型对我国 2005年经济景气的分析与预测[G]//吉大数量经济研究(2005卷).北京:经济科学出版社,2007.

[10]石柱鲜,黄红梅,刘俊生,等.我国经济周期波动分析与 2006-2007年主要经济指标预测[C]//经济蓝皮书.北京:中国社科院社科文献出版社,2007.

[11]刘金全,刘志刚.具有M arkov区制转移的向量误差修正模型及其应用[J].管理科学学报,2006(5):12-20.

[12]石柱鲜,黄红梅,石庆华.关于中国潜在 GDP与景气波动、通货膨胀的经验研究[J].世界经济,2004(8).

[13]孙巍,张屹山.全要素生产率的非参数测度与分解研究 [G]//21世纪数量经济学:第一卷.北京:中国统计出版社,2000:256-264.

[14]孙巍.生产资源配置效率生产前沿面理论及其应用[M].北京:社会科学出版社,2000.

[15]崔锦泰.小波分析导论[M].程正兴,译.西安:西安交通大学出版社,1995.

[16]徐佩霞,孙功宪.小波分析与应用实例[M].合肥:中国科学技术大学出版社,1996.

[17]刘贵忠.小波分析及应用[M].西安:西安电子科技大学出版社,1995.

[18]秦前清,杨宗凯.实用小波分析[M].西安:西安电子科技大学出版社,1998.

2011-03-12

吉林大学“985工程”“中国宏观经济分析与预测”创新基地项目、教育部人文社会科学重点研究基地重大课题“中国经济转轨时期增长轨迹与特征的实证研究”项目(05JJD 790006)和国家社科基金“中日韩三国经济周期波动及其主要影响因素的比较研究”项目(06BGJ021)资助。

石柱鲜 (1947—),男,教授,博士生导师,研究方向:宏观经济;赵红强 (1983—),男,博士研究生,研究方向:数量经济学。

F064.1

A

1007-7111(2011)04-0018-03

(责任编辑 张佑法)