国际油价波动对中国经济影响的评估

2011-12-20李丽

李 丽

(深圳信息职业技术学院,广东 深圳 518029)

●中国经济

国际油价波动对中国经济影响的评估

李 丽

(深圳信息职业技术学院,广东 深圳 518029)

文章运用一般均衡分析方法,通过修正传统 CGE模型关于完全竞争与固定规模报酬的不合理假设 (此即我国能源市场中两个甚为重要却常被忽略的特性),评估国际油价上涨对我国总体经济与产业的影响。研究表明,国际油价波动对我国经济冲击幅度的评估受到生产技术与订价行为设定方式的影响。只考虑非完全竞争而忽略规模经济时,冲击幅度与传统 CGE相差不大,均明显低于同时考虑规模经济与非完全竞争市场结构时的冲击幅度。与国外文献在油价上涨初期所做的预测相比,本文结果较为缓和,显示由需求拉动的油价上涨,对我国实际 GDP的冲击并不如预期中的严重。

国际油价;一般均衡;外部经济;不完全竞争

一、引 言

中国由于出现了重工业主导增长的趋势,石油消费在能源消费中所占比重逐步上升[1]。1980年到 2005年,中国石油消费所占比重平均为 19.6%,2000年最高达到 24.6%[2]。统计表明,我国 GDP每增长 1%,石油消费就增加 0.7%~0.8%。1981年至 1990年,我国平均 GDP增速 9%,同期石油消费增长了 5.9%,石油弹性系数为 0.66;1991年至 2000年,我国 GDP增速 9.8%,同期石油消费增长了 7.0%,石油弹性系数为 0.71;2000年至 2007年,我国 GDP增速为9.5%,同期石油消费增长了 7.6%,石油弹性系数为0.81[3-4]。从 1965年到 2007年间,我国石油消费量由 1965年的 0.11亿吨增加到 2007年的 3.46亿吨,年平均增长率高达 8.7%,石油消费占全球比重由 0.82%激增至 8.53%。比起石油消费量的快速增长,我国石油生产增长缓慢,1999年和 2004年甚至出现了负增长,石油生产速度明显小于消费速度。自 1993年我国成为石油产品净进口国之后,2003年石油消费量首次超过日本,成为仅次于美国的世界第二大石油消费国。从石油的对外依存度看,2007年我国石油消费对外依存度已接近 50%[5]。

目前我国正处在后工业化时期,节能和替代能源发展慢,单位 GDP油耗较高,经济增长对高效优质的石油依存度较高,且防范石油危机的能力相对较弱,高油价导致的经济冲击是不容忽视的[6]。我国国内油价已基本与国际油价接轨,是国际油价的被动接受者[1]。即便未来的国际油价走势仍旧充满不确定性,但我国石油进口比例高达 50%,国际油价的变动必然会影响我国的原油及油品进口到岸价(C.I.F.),进而对国内主要油品的价格构成上涨压力,从而影响经济增长,长期下亦可能影响产业结构与能源需求结构。国际油价已不仅仅是一种原材料的价格,它更是一种经济信号,其变动会引起一个经济体全方位的反应,一方面表现在资本市场,另一方面表现在产品市场和产业层面。本文将通过修正传统一般均衡 (CGE)模型关于完全竞争与固定规模报酬的不合理假设 (此即我国能源市场中两个甚为重要却常被忽略的特性),以期能更准确地评估国际油价变动对我国的经济影响,为我国政府及企业的政策拟研提供参考。

二、实证模型

目前文献上对于非完全竞争 GCE模型的处理方法大致分为两类[7]:(1)同时考虑规模经济与市场定价法。由修改厂商生产的决策行为,使其反映生产者的成本优势,并根据所属的市场结构,改变其订价方式,让厂商成为能反映超额利润的价格决定者。(2)仅考虑市场结构订价法。直接根据厂商所属的市场结构,重新设定厂商的订价行为,以不同订价函数反映不同市场结构下厂商超额利润。

为求周延,本文在评估架构上以 Devarajan[8]模型为基础,因Devarajan模型中市场型态均假设为完全竞争,而本文则着重于具有规模经济与非完全竞争特性的油品市场,故将就此二特性予以修改,其中关于规模经济的部份,本文分别参考 Hosoe[9]及 Abayasiri-Silva and Horridge[7]对于规模经济的处理方式,并推演出一套新的设定方式;而非完全竞争的设定则采用 Francois[10]的处理方式。

(一)规模经济的设定

在过去的文献中,除了对非完全竞争 GCE模型构建机制有所不同外,对于规模经济的设定也存在些许差异。例如Harris(1984)[11]认为厂商在生产时存在固定成本,且固定成本源自生产线的设置,故本文将厂商生产的决策行为设定如下:

其中,Cj与 Qj分别代表厂商 j生产的总成本与产出;X为生产时所雇用的要素量;w为要素价格;F为固定成本。由上式求解便得到平均成本函数如 (2)式:

Markusen(1990)则认为,厂商所雇用的劳动会随着经验的累积及其在产业内的流动,而导致产业间形成规模经济,故将产业 f的决策模式设定为:

其中,Cf为产业 f的总成本;c为各厂商单位产出的成本;Qj为个别厂商 j的产出;Qf为整个产业的产出;θ=1/∑ψj,0<θ<1。求解上述问题便得到产业的平均成本函数,如 (4)式,故产业的平均成本落在长期平均成本曲线递减端(AC>MC时 )。

Francois and Roland-Holst(1998)对于规模经济的处理,采用直接设定平均成本函数的方式,而忽略厂商生产决策成本极小化的步骤,设定的类型有三种:(1)设定一具有固定成本项且大于边际成本的平均成本函数,即 (2)式;(2)设定一与边际成本存在比例关系的平均成本函数,即 (4)式;(3)跳脱平均成本处于规模报酬递增的观念,采用生产函数规模报酬的方式设定规模经济,即 (5)式所示:

其中,Q代表产出的变动量;X代表要素投入的变动量;CDR=AC-MC/AC为一衡量规模经济的指标,而 1/(1—CDR) =εc,代表成本产出弹性。当εc>1时,由 (5)式可知,当要素投入变动量增加一单位时,导致最终产出的变动量增加超过一单位。

综观上述文献可知,CGE模型中对于非完全竞争与规模经济的处理方式,无论所要表现的是厂商本身的内部规模经济,抑或产业的外部规模经济,皆存在一个无法同时反映内外规模经济的问题。就经济理论而言,内部与外部规模经济两者的共存并无冲突,而鉴于石油加工业本身最大的特色之一便是具有显著的规模经济,且该产业的产出仍有可能随着技术提升,或政府对石化工业投资奖励的外部性而导致整个产业产出的扩张,进而发生外部规模经济,因此本文采用Abayasiri-Silva and Horridge对于规模经济设定的观念,假设规模报酬递增分为厂商与产业两个层级,在产业发生的部分归类为外部规模经济,发生在厂商本身的则为内部规模经济。在每一厂商只生产单一产品的前提下,若生产具有固定规模报酬,其生产函数可用一阶齐次函数表示如 (6)式;此外本文也引用 Hosoe对于 (7)式此类特殊成本设定的概念。

其中,Qj与 Xj分别代表第 j家厂商的产量与要素投入量。为反映厂商具有规模经济,则可在生产函数中纳入一项代表外部规模经济的驱动力:

其中,F表示能降低厂商生产成本的外在因素 (例如政府兴建有利产业的公共设施或政府对鼓励产业投资的补贴转移等)。在 Hosoe,Gasawa and Hash imoto(2004)模型中设定该类成本为厂商提拨给政府作为公用的资本量:

其中,c代表一主观判定的资本提拨比例;YF

k为资本要素所得;Pk为资本价格。在 (7)式的限制下,经由成本最小化可推导出厂商的成本函数:

而对应于 (9)式的厂商平均成本函数为:

(10)式反映出个别厂商的平均成本随产出增加而递减的特性,此即内部规模经济。假设所有厂商所生产的产品皆为同质,且产业内的厂商家数为 N,则整个 f产业的总产量为Qf=NQj,故 f产业的平均成本函数为:

由 (11)式可知,产业的平均成本会随整体产业产出的增加而递减 (但随着厂商家数的增加而递增),此即外部规模经济。设定厂商生产函数 (即 (6)式)为固定替代弹性 (CES)型式:

(二)非完全竞争的订价

为了反映一个非完全竞争厂商的生产决策,一般的 CGE模型均从其订价行为上予以设定。由于本文所关注的是国内的油品市场,因此,在订价行为上,本文除了考虑传统的完全竞争订价法 (亦即 P=MC)之外,也设定了寡占厂商订价法,此处是以猜测变量法为基础,故寡占厂商利润最大化的一阶必要条件为:

其中,Ωj代表厂商 j关于产量的猜测变量;ε则为市场需求的价格弹性。

此外,本文也采用了 Francois(1998)对于需求弹性的处理法,亦即在既定的 Armington复合商品数量下,追求支出最小化:

(15)式代表 Armington复合商品 (Qj),由国产品 (Dj)与进口品 (Mj)以 CES函数型态组合而成;σj=1/(1-ρj),代表进口品与国产品的替代弹性。据此可求导出进口品与国产品的价格指数及国产品需求函数,分别如 (16)式及 (17)式所示:

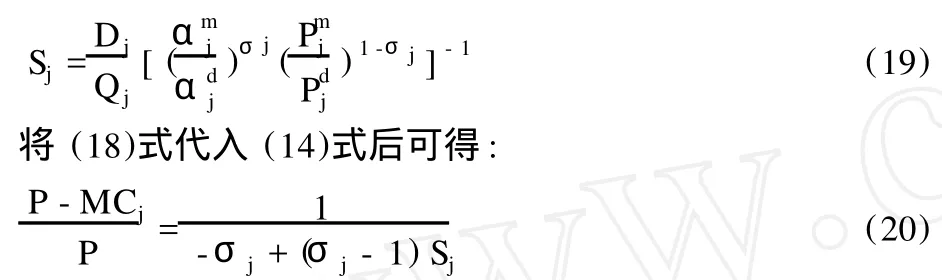

由 (17)式可求得国产品 j的需求弹性如 (18)式:

其中,Sj代表厂商 j所占的国内市场份额,且为国产品与进口品价格的函数:

(20)式即为本文用以反映寡占厂商的订价法则。

三、资料来源与情境设计

(一)产业部门分类

本文的研究重点在于国际油价的冲击评估,将以 2002年投入产出表为基础,归并为 5大部门:(1)农业;(2)采掘业; (3)炼焦/煤气及石油加工业; (4)其它制造业;(5)服务业。

(二)参数设定

本文 CGE基本数据库的构建,主要是以我国 2002年投入产出表为基础,另参考国民所得帐、人力资源调查报告、各产业相关研究报告及相关单位与专家所提供的弹性数据,作必要修正后整合而成。至于模型中有关的价格弹性、替代弹性及转换弹性参数,进口品与国产品间的 Ar mington替代弹性值参考文献 [12,13]、劳动与资本替代弹性参考文献[14,15]的估算。出口额指数根据海关统计数据,并借鉴戴祖祥的采样数据经验;出口价格指数按照国内零售价格指数乘以汇率再换算成指数形式;出口量指数 E=R/(Pe/Pw);国外价格指数和国外收入指数取两大贸易伙伴国美、日统计数据加以简单平均计算而得。弹性值采用对称性假设,即各国之间的弹性均设为同一数值。名义关税率原始数据从APEC的关税数据库中获得,并按照 SITC编码重新分类整理,按现行关税率计算各税目下的简单平均关税率。本文中我国的关税值一律采用优惠关税计算。其余有关参数则参考MONASH模型的弹性设定值以及 GTAP第六版数据库。

(三)情境设计

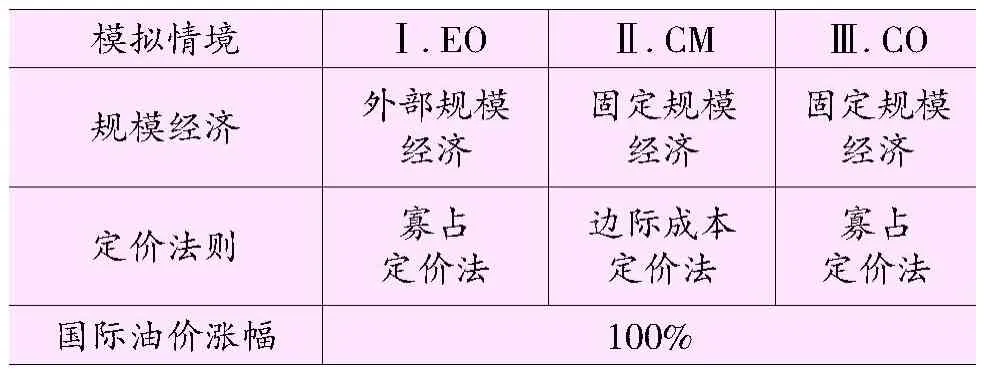

本文在生产技术面同时考虑外部规模经济 (代码 E)及固定规模经济 (代码 C);在订价行为面则考虑边际成本订价法 (代码M)以及寡占订价法 (代码 O)两类;至于国际油价涨幅则设为 100%。上述情境共组合成三种模拟情境如表 1所示。

表1 本文模拟情境设计方案

四、实证结果及分析

如 Horridge,Par menter and Pearson[16]所述,静态 CGE模型仿真结果与含基线预测的动态仿真结果可视为相等,因此本文虽为静态模型,但我国的模拟冲击结果与动态模型可视为无太大差异。

(一)对总体经济的影响

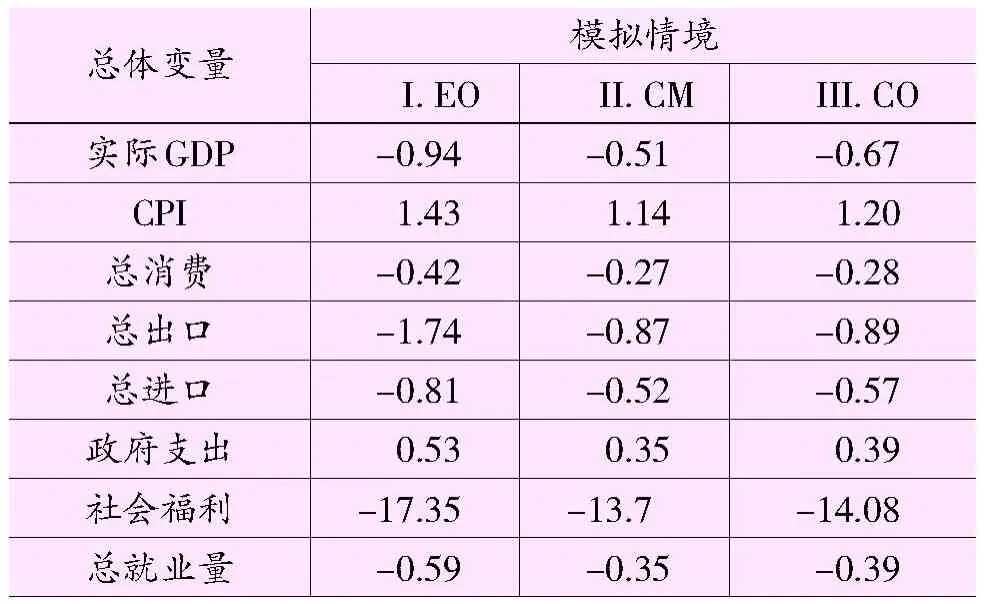

不同的生产技术设定及订价行为的确会影响评估结果(见表 2)。在考虑规模经济与非完全竞争时,总体经济冲击比传统 CGE模型设定 (即固定规模报酬与完全竞争)要大。例如在情境 I下,国际油价上涨 100%将造成我国实际 GDP减少 0.94%,这样的总体面冲击比基准情境 (即 CM)的冲击高出 0.43%。此结果与前述相关文献中的一般发现相同,即不考虑非完全竞争与规模经济将低估政策的经济影响评估结果。故以下就较符合我国实情的情境 I进行具体分析。

表2 各总体变量的变动率 (%)

情境 I下,由于我国受进口能源价格波动影响敏感,当国际油价上涨 100%,会导致国内进口减少 0.81%,出口萎缩 1.74%,实际 GDP下降 0.94%,消费者物价指数 (CPI)在供给面冲击及厂商转嫁成本下上涨 1.43%,政府支出增加0.53%。由于各产业生产成本的上升使得国内物价也同步上涨,进而抑制消费者对于国产品的消费,而且消费者的能源开支在高油价下骤增,又会挤压其它方面的消费空间,造成社会总消费下降 0.42%。另外,由于生产成本上涨使得厂商减量生产,其劳动需求也因此减少,导致国内就业量减少0.59%。在福利方面,由于家计总消费量减少,故以对等变量 (equivalent variation,EV)衡量的福利下降 173.5亿元。很明显,我国原油供给弹性与原油需求弹性与发达国家相比偏小,油价波动不可避免地将会通过产业链的延伸对国民经济产生脉冲效应,而我国的粗放型经济增长方式尚未得到实质性转变,尽管高油价不会改变我国经济增长基本趋势,但油价不断飙升对我国经济发展的瓶颈作用将有所凸显。

情境Ⅱ和情境Ⅲ下,各总体变量的变动率均小于情境 I下的变动率,且情境Ⅱ和情境Ⅲ的变动幅度比较接近,显示外部规模经济是造成三种评估结果差异的首要原因。由于情境Ⅱ下我国整体经济遭受的负面冲击最小,说明目前我国推行的油品市场“双开放”自由化政策 (此时以边际成本定价法计)是可以相对有效减缓国际油价引致的负面冲击的。从法国、韩国等油品市场放开前后的对比看,其所属国家石油公司市场份额基本占据 50%以上,外资加起来占 37%左右,其他的则由民营资本占领。专家估计,中国的情况将大致与之相差不多。在这种情形下,社会资本得以进入,必然会促使市场在一定程度进行重组,而此一过程中,市场将完成向更强抵御能力的蜕变。全竞争的情形下,冲击幅度会大于传统 CGE模型的经济冲击幅度。

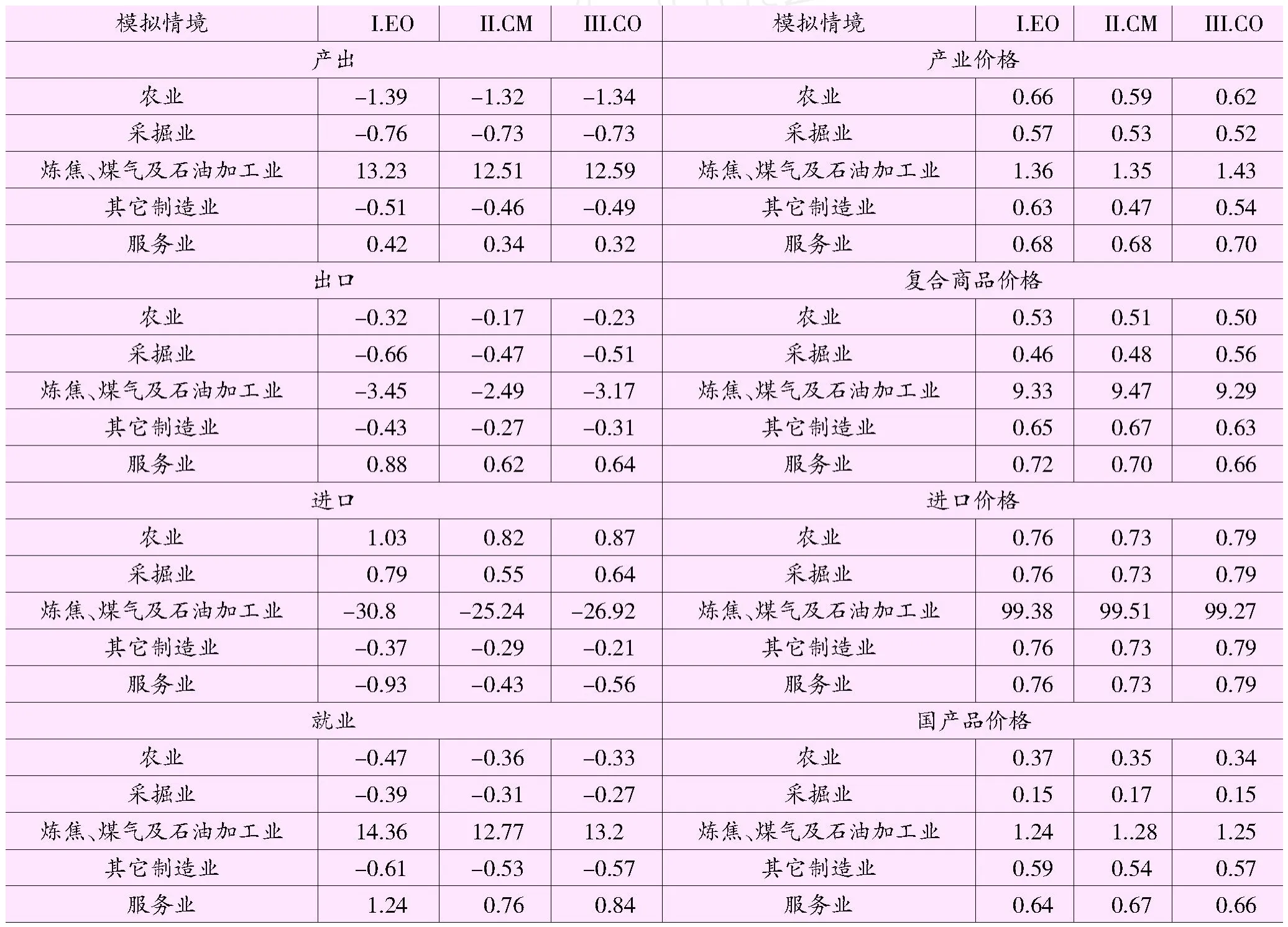

情境 I下,当国际油价上涨 100%时,产值变动最大的产业为炼焦 /煤气及石油加工业。生产成本的提高,通过产业关联效应,将使该产业实际产出增加 13.23%,负面冲击影响较深的产业则依次为农业 (1.39%)、采掘业 (0.76%)和其它制造业 (0.51%)。炼焦 /煤气及石油加工业的产出不减反增,是因为石油进口价格上涨时,炼焦/煤气及石油加工业会多使用国产品替代进口品,在大量使用国产品替代进口品,且国产品价格低于进口品价格时,导致该产业大量增加产出。此外,国际油价上涨使得各产业生产成本的上扬,导致国内大多数产业产出减少,但也由于油价上涨带动了国内物价的涨幅,在工资粘性下,使得实质工资下降,致使部分对于初级要素 (劳动与资本)具有较大替代性的产业,会积极地新增雇员以替代资本的使用,造成初级要素的重新配置,以致于这些产业的产出增加。因此在油价上涨的冲击中,服务业出现产出不减反增的现象,是因其替代资本多雇用劳动使得产出增加的价格替代效果远大于成本上涨带动产出减少的产量效果,使得产出变动的净效果出现了增加的现象 (0.42%)。

(二)对产业部门的影响

如表 3所示,各部门所受的冲击亦因情境而异。其影响型态大致与总体经济面的情形类似,在考虑规模经济与不完

表3 各产业的变动率 (%)

生产成本的涨跌,会直接反应在产品价格的波动上。情境 I下,国际原油价格上涨 100%时,通过产业关联效应,将使炼焦/煤气及石油加工业产品价格上升 1.36%,其次是服务业 (0.68%)、农业 (0.66%)、其它制造业 (0.63%)与采掘业 (0.57%)。进口价格方面,各产业 (炼焦 /煤气及石油加工业除外)均上涨 0.76%。国产品价格上,涨幅较高的产业依次是炼焦/煤气及石油加工业 (1.24%)、服务业(0.64%)、其它制造业 (0.59%)、农业 (0.37%)与采掘业 (0.15%)。复合价格方面,经过加权计算后,涨幅较高的产业依次是炼焦/煤气及石油加工业 (9.33%)、服务业(0.72%)、其它制造业 (0.65%)、农业 (0.53%)与采掘业 (0.46%)。显然,对于出口导向型国家,由于资源商品涨价带来的导入型供给端通货膨胀压力会更加增大。比较各产业的产出水平可以看出,近年来中国石油产业的发展相对要滞后于一些主要下游产业的发展。下游产业的超前发展客观上为石油产业转移油价上涨压力创造了比较适宜的条件。事实上,只要下游产业的发展速度不低于上游产业,上游产业传递出的油价上涨压力就有可能被下游承接。

出口方面,除服务业增长 0.88%以外,其余产业均有所减少。其中,炼焦 /煤气及石油加工业减少最多,为 3.45%。而进口方面,农业和采掘业分别增长 1.03%和 0.79%,其它产业均有所减少,炼焦/煤气及石油加工业跌幅高达 30.8%。实证表明,对于中国这样一个依靠人力资源和自然资源大量投入来发展经济的国家,石油价格高涨对中国的威胁不算太大。国际石油价格对中国和外国企业是一样的,但中国商品生产相比其它国家使用更少的石油资源,当石油价格上涨时,相对变穷的西方消费者会更偏好相对廉价的中国制造品,这在一定程度上将对我国制造成本扩大引致的出口紧缩起到相应的缓冲效果,以至于我国的整体出口没有大幅下降。

就业面上,当国际原油价格上涨 100%时,造成产业增长趋缓,各产业所雇用的劳动量随着各产业产出的增减出现同向变动,异质劳动雇用降幅最大的是其它制造业,就业量减少 0.61%,农业和采掘业的劳动力投入亦会缩减,而炼焦/煤气及石油加工业的就业量增长 14.37%,其次是服务业(1.23%)。

五、结束语

就实质面来说,国际油价上涨对我国经济的冲击,取决于许多复杂的因素,包括油价上涨的幅度、持续上涨的期间、国内产业对能源的依赖程度、政府的因应策略等。本文结果显示,国际油价上涨对我国总体经济的冲击受到生产技术与订价行为设定方式的影响,对于个别产业部门的影响亦是如此。在同时考虑规模经济与非完全竞争订价法下 (情境I),国际油价上涨对我国总体经济与产业经济的冲击幅度明显高于传统 CGE模型;但只考虑非完全竞争订价法而忽略规模经济时,其冲击则与传统 CGE相差无几,均可能低估我国实际遭受的负面冲击。由于情境Ⅱ下我国总体经济承受的负面效果最小,从而验证了目前我国推行的油品市场 “双开放”自由化政策抑制国际油价负面冲击的有效性。

尽管高油价不会改变我国经济增长基本趋势,但油价不断飙升对我国经济发展的瓶颈作用会有所凸显,加剧我国由于资源商品涨价带来的导入型供给端通货膨胀压力。然而,本文评估结果比国外文献在油价上涨初期所做的预测要缓和,显示由需求拉动的油价上涨,对我国实质 GDP的冲击并不如预期中的严重。原因可能在于国内产业对石油依存度并不如预期的高,尤其是近年来我国产业调整与升级,与石油依存度高的产业原本多属传统产业或高污染产业,可能已经逐渐优化,加上技术的快速进步,全球化后的经济更有弹性,因此对于国内产业影响并不如预期大。

[1]王璐,韩立岩.中国产业层面的石油风险关联 [J].世界经济,2007,(11):64-72.

[2]黄赜琳.国际石油价格波动对我国经济的影响 [J].经济纵横,2006,(3):5-8.

[3]师博.国际油价波动、能源效率与经济增长——基于中国数据的实证研究 [J].经济问题探索,2007, (11):14-20.

[4]黄健柏,江飞涛,陈伟刚.我国原油、成品油进口行为特征的实证研究 [J].系统工程,2007,(6):84-88.

[5]张宇燕,管清友.世界能源格局与中国的能源安全[J].世界经济,2007,(9):17-30.

[6]纪玉山,代栓平.中国石油消费的动态影响因素分析[J].经济与管理研究,2008,(1):26-30.

[7]Abayasiri-Silva K,Horridge M.Economies of Scale and Imperfect Competition in an Applied General Equilibrium Model of the Australian[M]//Kenneth Arrow,Yew Kwang Ng. Increasing Returns and Economic Analysis,London:Macmillan,1998:307-334.

[8]Devarajan S,Rodrik D.Pro-Competitive Effects of Trade Reform:Results from a CGEModelof Cameroon[J].European Economic Review,1991,35:1157-1184.

[9]Hosoe N,Gasawa K,Hashimoto H.Handbook of Computible General Equilibrium Modeling[M].Tokyo:University of Tokyo Press,2004.

[10]Francois J F. Scale Economies and Imperfect Competition in the GTAP Model[M]. GTAP Technical Paper No.14,Purdue University,1998.

[11]Harris R.Applied General Equilibrium Analysis of Small Open Economieswith Scale Economies and Imperfect Competition[J].American Economic Review,1984,74(5):1016-1032.

[12]佟苍松.Armington弹性的估计与美国进口中国商品关税政策响应分析 [J].世界经济研究,2006,(3):45-48.

[13]陆旸.我国主要进口商品的 Armington替代弹性估计[J].国际贸易问题,2007,(12):34-37.

[14]张明海.中国经济的增长和要素配置的市场化:1978—1999[J].世界经济文汇,2002, (3):20-29.

[15]范金,王艳,梁俊伟.中国进出口价格弹性研究 [J].当代经济科学,2004,(4):87-94.

[16]Horridge J M,Parmenter B R,Pearson K R.ORAN IG:A general equilibrium model of the Australian economy[M].CoPS,Monash University,1998.

I mpact of InternationalO il Price Shocks on Chinese Economy

L ILi

(Shenzhen Institute of Infor m ation Technology,Shenzhen518029,China)

Combining imperfect competition and external economy into traditional CGE model,this paper applied general equilibrium analysis to simulate the effects of international oil price rising toward China.The results show that,economic impact assess mentof international oil price rising on China is affected by production technology and price setting behavior in CGE model.Considering imperfect completion but neglecting economy of scale,the impact degree ismore or less the same as under traditionalCGE hypothesis;both are significantly lower than that undermarket structure with economy of scale and imperfect completion.Compeered with foreign literatures’early forecasts,the results of this paper is quietmoderate,which indicates that the impactof internaloilprice rising on China's real GDP is not as serious as expected.

oil price;general equilibrium;external economy;imperfect competition

F124

A

1007—5097(2011)05—0055—05

10.3969/j.issn.1007-5097.2011.05.013

2010—10—30

李 丽 (1982—),女,湖北荆州人,讲师,博士后,研究方向:国际贸易与投资。

[责任编辑:余志虎 ]