我国商业银行风险拨备税收待遇问题分析

2011-12-20郭志芳

郭志芳

我国商业银行风险拨备税收待遇问题分析

郭志芳

按照税收中性原则的要求,只有在所得税前将资产减值损失作为成本费用及时准确地进行扣除,才能保持商业银行名义税率和实际税率相一致。对我国商业银行来说,享有直接税前扣除待遇的只有一般准备,而专项准备则不能直接在税前扣除,这一规定造成对我国商业银行的提前征税和过度征税,削弱商业银行计提风险拨备的积极性,影响风险拨备的有效性。因此,提高我国商业银行风险拨备的有效性需要进一步澄清风险拨备的内涵,调整风险拨备的税收处理方法,建立风险拨备税收减免的配套措施,修正有关资产减值损失的认定条件,逐步下放核销的审批权限。

商业银行;风险拨备;税收待遇

一、问题的提出及简要的文献回顾

商业银行的风险拨备是银行运作中的重要方面,不仅反映了资产风险状况,而且影响财务状况,是商业银行经营管理中主要的要素之一。风险拨备作为弥补风险资产预期损失而计提,实质上是商业银行经营活动中的成本,依会计制度的规定理应在缴纳所得税前得到及时准确的扣除。随着商业银行的发展,我国财政部、中国人民银行、中国银行业监督管理委员会都制定了商业银行风险拨备提取的相应法规,同时国家税务总局也制定了关于拨备税收待遇的相关规定,各商业银行根据这些规定制定各自准备金提取的具体方法。然而,税收制度出于公平税负、增加财政收入以及调控宏观经济的需要,往往对商业银行风险拨备的税前扣除规定一些限定条件。不同的税收激励会影响商业银行风险拨备计提的积极性,税收待遇成为影响商业银行风险拨备有效性的重要政策因素。因此,本文从税收中性原则的理论入手,通过对我国商业银行现行风险拨备的税收待遇进行实证分析,提出改善风险拨备的税收待遇、提高风险拨备有效性的相关政策建议。

在风险计提方面的研究主要集中在风险拨备的计提方法以及针对我国商业银行的现状提出建议。温信祥在银行信贷周期和资产损失之间的关系分析的基础上,探讨了两种通行的风险拨备计提方法:现金流贴现法和压力测试方法,而后对我国商业银行采用现金流贴现法计提风险拨备的现状提出应该提高商业银行风险拨备与风险损失的匹配度[1]。温信祥、王刚和郭晓贇在结合上市银行计提减值准备的实际情况,对贷款、投资和应收款项减值准备计提相关问题进行分析,并提出在实施全风险拨备管理过程中应注意转变观念、规范操作、加强审计和监管力度、加大配套环境和制度建设[2]。孙连友、周海鸥则指出我国采用的五级分类法计提信贷损失是一种后顾的方法,对于金融稳定和宏观经济稳定是很不合适的,因此银行需要一种前瞻性的信贷损失准备计提方法[3]。李文宏、侯梦春通过对银行贷款损失税收待遇的国际比较认为过于优惠的税收政策会鼓励银行多提准备金,过于严格的税收政策又可能导致贷款损失准备金计提不足,所以应当在两者之间寻求平衡。对于贷款损失的税收减免的三种方法:核销法、专项准备金法、一般准备金法,其中专项准备金法是最为可取[4]。

在风险拨备和税收方面的研究文献较少,涉及的研究主要有:陈瑶通过对商业银行贷款呆账准备金制度的分析指出我国呆账准备金的提取方法上存在问题,在目前外部审计尚不健全的情况下应尽快建立以信贷资产质量和准备金计提充足性检查为主的会计监管体制[5]。另外,税收制度对银行提取准备金的积极性有一定的限制,应当推行合理的税收制度即遵循税收中性原则,结合我国国情即应当对特种准备金在提取时就给予免税。刘献利指出我国现行的会计制度与税收政策方面存在差异,呆账认定过程过于严格,程序过于繁琐,不利于银行及时核销呆账。结合我国实际,应对专项准备金实行一定的税收减免[6]。

在上述研究文献中,各学者对于现行风险拨备制度中存在的问题进行了研究,但对于风险拨备税收方面的研究尚且不足,并且也未提出具有可操作性的建议。目前关于风险拨备的文献大多数集中在对资产损失准备金的提取方式、范围等方面的探讨,在与拨备相关的税收政策的探讨方面涉及较少。本文将从 2007年《企业会计准则》出发,结合商业银行目前风险拨备制度的现状,分析商业银行实际操作中风险拨备须完善的方面,并从整个社会环境出发考虑需要完善的外部环境,从税收待遇方面对我国商业银行风险拨备制度的完善提出见解。

二、风险拨备税收待遇的理论框架:税收中性原则

从理论上来说,商业银行的资产损失是其经营活动过程中的成本。为保证商业银行的经营成果,提高经济效益,应从商业银行的所得税税基中及时扣除,保持名义税率和实际税率相一致,实现税收中性原则。

Samuelson(1964)提出了“税率不变的基本原理”,即如果对一项资产的经济利益征税,该项资产在征税之前与之后的价值不会发生改变,由此建立了所得税的税收中性理论基础。所谓经济收益,是指该项资产所获得的净现金流量加资产价值的变化[7]。对一项贷款资产来说,它的价值等于贷款资产未来获得的现金流量现值。进一步思考可以知道,如果以经济收益为税基,则该项贷款组合征税之前与之后的价值没有发生改变。换句话说,征税没有改变贷款资产的价值,该项贷款的实际税负等于名义税负,才符合税收中性原则。

鉴于资产减值损失的“成本”性质,按照税收中性原则的要求,只有在所得税前将资产减值损失作为成本费用及时准确地进行扣除,才能保持商业银行名义税率和实际税率的一致[7]。如果在资产发生减值时,商业银行及时计提风险拨备,将资产损失作为一项成本费用及时扣除,则应纳税所得与会计所得相一致,实际税率等于名义税率,体现了税收中性原则。如果在资产减值发生后、资产持有到期时,商业银行才计提风险拨备,将资产损失进行税前扣除,则当年会计核算中就会高估资产的价值,从而高估资产税前回报率,造成实际税率高于名义税率,增加商业银行的税收负担。

为保持税收减免与资产损失在时间和数量上发生的一致性,按照权责发生制原则确定收入和支出时,应该考虑到资产价值的变化对收入产生的影响,即使这些影响到年终才会以实际的现金流量表现出来。只有这样,才能防止对商业银行的过度征税、征税不足或征税时对商业银行资产相对价格和风险溢价的扭曲。

为进一步说明风险拨备税前扣除的不同处理对商业银行的实际影响,确定哪种处理方法更有利于体现税收中性原则,可以借鉴 Emil M.Sunley的方法,定量分析不同处理方式的差异[8]。要想使名义税率和实际税率保持一致,就必须及时准确地在所得税前扣除资产损失,否则会加重银行的税收负担,引起税收扭曲。

三、我国商业银行风险拨备税收待遇及实证分析

(一)我国现行风险拨备税收政策存在的问题

国家税务总局于 2002年 10月 1日起正式实施了《金融企业呆账损失税前扣除管理办法》,此后又发布了多个具有法规性质的相关通知,形成了我国商业银行呆账准备税收待遇的基本政策,为商业银行呆账准备的税前扣除提供了法律依据。该政策从 2002年实行至今,逐渐暴露出一些问题,对商业银行风险拨备计提造成了一定的影响。

1.税前扣除比例过低

根据相关规定,享有税前扣除待遇的为商业银行按期末风险资产余额 1%提取的一般准备,而商业银行针对资产已发生损失提取的专项准备和特种准备则不能直接在税前扣除。也就是说,允许税前扣除的呆账准备只与资产的数量有关,而与资产的风险程度无关,导致税前扣除的呆账准备与商业银行的资产损失不匹配,不能有效地反映和弥补资产的风险。

2.审批认定程序复杂

办法规定,凡符合规定核销条件的呆账损失,首先应冲减已在税前扣除的呆账准备,不足冲抵的部分可据实税前扣除。从理论上说,商业银行所有的资产损失都可以在税前列支。事实上,国家税务总局无论是对呆账的认定还是核销都有严格的标准,商业银行往往因为不能提供所有的证明文件而放弃了税前扣除的申请,造成递延资产逐年增加。

3.提前过度征税严重

从商业银行计提的风险拨备来看,其比例远远超过了资产余额的 1%,单说信贷资产,在各行加强风险管理水平,采用多种措施加大不良贷款清收处置力度后,主要商业银行 2008年以来不良贷款率仍为 2.42%①数据来源于银监会网站。。如果再考虑其他资产,允许税前扣除的呆账准备远低于银行计提的风险拨备,形成大量递延资产,银行被提前征税。又由于呆账核销审批认定程序的复杂,大部分递延资产无法转回,暂时性差异变成了永久性差异,银行被过度征税。

(二)我国商业银行风险拨备税收待遇的实证分析

2005年以来,国家税务总局配合财政部对金融企业呆账认定和呆账损失税前扣除的相关规定进行了多次调整,不断扩大呆账认定的范围,逐步对呆账损失税前扣除的审批权限作出了下放,而且自 2008年起金融企业的所得税税率由 33%调整为 25%。为探讨风险拨备税收政策的变化产生的影响,分析是否存在提前征税和过度征税的问题,本文选取五家国有控股商业银行 2005年至2009年的相关数据进行统计性描述分析②表 1~4中的数据均根据各行历年年报整理所得。。

1.5 家银行的一般准备税收政策优惠,但计提额度不足

虽然中国工商银行、中国银行等在年报中都披露,“至 2008年 12月 31日,本行的一般风险准备占到了期末风险资产余额的 1%”,从表 1可以看出,各家银行的一般准备金率自 2005年以来逐年上升,但只有中行和工行基本达到了 1%的要求,其他银行的一般准备金率远远低于 1%的要求,反映出各家银行的一般准备金计提并不充足。尽管一般准备金享有税前扣除的待遇,由于计提一般准备做利润分配处理,受国有商业银行长期以来盈利状况的影响,其计提积极性并不高,造成商业银行弥补尚未识别的风险资产潜在损失的能力有限。

2.5 家银行的资产减值准备税前扣除数量在逐年增加

从表 2可以看出,与之前学者的分析结果不同的是,自 2005年特别是 2006年以来,5家银行递延所得税项基本为负数。这是因为自 2005年以来,财政部、国家税务总局先后多次对金融企业呆账的认定条件和核销程序进行了调整,可以获得税前扣除待遇的资产损失的类型增加了,核销的审批权限也逐步下放,与 2005年之前相比,金融企业的税收负担逐年减轻。

表1 国有控股商业银行一般准备情况(2005~2009年,单位:万元)

表2 国有控股商业银行所得税相关信息(2005~2009年,单位:万元)

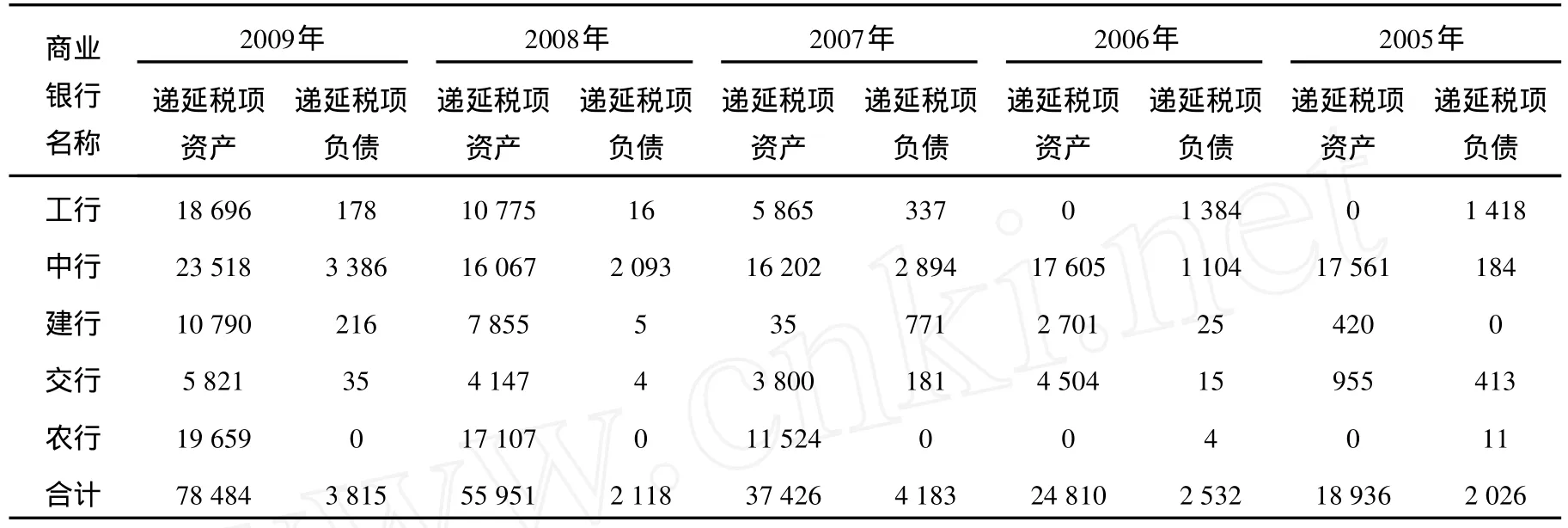

3.5 家银行的递延资产仍保持增长趋势

从表 3可以看出,5家银行的递延资产呈递增趋势,尤其是 2008年到 2009年,增幅更加明显。以中国工商银行为例,2009年增长了将近 75%,这与全球金融风暴发生后银监会要求主要商业银行提高拨备覆盖率密切相关。为实现拨备覆盖率达标,主要商业银行增提拨备,资产减值损失大幅增加,依政策规定又无法直接在税前扣除,因此递延资产大幅增加,反映出风险拨备税收待遇对商业银行造成的提前征税和超额征税仍然严重。

表3 国有控股商业银行递延税项情况(2005~2009年,单位:万元)

4.递延资产的增加主要是由资产减值准备的增加造成的

商业银行递延资产的内容主要为资产减值准备、交易性金融工具、衍生金融工具的估值、计入资本公积的可供出售金融资产公允价值的变动即其他暂时性差异构成。从表 4可以看出,5家银行 776.15亿元的递延资产中,因计提资产减值准备引起的暂时性差异为 566.30亿元,占 72.96%。这进一步说明,商业银行提前交税主要是因为计提资产减值准备而引起的。

表4 国有控股商业银行 2008年递延税资产(单位:百万元)

综上可以看出,由于我国对商业银行风险拨备实行一般准备税前全额扣除、专项准备依审批核销情况据实扣除的税收政策,造成商业银行长期以来被提前征税、过度征税,税收负担较重,计提拨备的积极性不高,甚至出于竞争和股东压力的考虑而少提拨备,导致拨备缺口一度较高。据统计,2005年末我国主要商业银行准备金缺口高达 6 274亿元,按要求提足拨备的银行只有 7家②数据来源于 http:∥www.cbrc.gov.cn/up load/3daikshunshi.htm.。拨备不足削弱了我国商业银行的抗风险能力,也影响了资本充足率水平的真实性。2005年以来,财政部和国家税务总局逐步对风险拨备的税收政策进行了一定程度的调整,我国商业银行的拨备计提逐年增加,拨备覆盖率逐年上升,风险抵补能力日益增强。

但是由于风险拨备税收政策并未彻底进行改变,商业银行计提拨备的自主性和积极性仍然不高,近年来拨备覆盖率提高较快很大程度上是由于监管的压力。因此,为提高风险拨备的有效性,需要进一步对风险拨备的税收政策进行改革,选择有利于提高商业银行拨备积极性、适合本国国情的税收优惠模式。

四、改善我国商业银行风险拨备税收待遇的政策建议

(一)实行鼓励银行足额提取拨备的税收政策,提高银行风险管理水平

我国经济多年保持强劲增长,国家财富迅速积累,已经具备了鼓励银行多提拨备的基础和条件。而且在经历了全球性经济危机之后,国际国内对强化金融风险管理的呼声和要求越来越高。与之相比,我国商业银行的风险管理水平还比较低,基础还很薄弱,特别是风险抵偿的能力不足已经成为银行长远发展的掣肘和瓶颈。国家的财政税收政策无疑是影响经济、影响金融、也影响银行风险拨备水平的重要杠杆。因此有必要重新梳理对银行的税收政策。一是基于国家财力较强和增强银行风险管理水平的需要,国家从总体上应实行鼓励银行足额提取风险拨备的税收政策。二是风险拨备的税务处理也是商业银行会计处理的一部分,为清晰地反映商业银行风险拨备的税收政策,税务部门在概念的使用上应与会计、监管部门和商业银行一致,引入风险拨备的概念,不再沿用“呆账准备”这一概念。三是可以明确“一般准备”和“资产减值准备”分别享有的税收优惠,以利于政策的推行和监督的落实。

(二)调整风险拨备的税务处理方法,保证税收优惠政策落到实处

目前税务部门所采用的一般准备金法主要以增加税收作为政策制定的出发点。在税务处理方法上采用一般准备金法,产生了对商业银行的提早征税和过度征税问题,较多地占有了商业银行的资源,影响了商业银行的自我积累和资本充实。风险拨备税务处理方法的调整要有效处理好国家利益和银行经营利益的关系,从当前来看,应转变到以增强商业银行的抗风险能力上来,通过增强银行抗风险能力,保证发挥银行对经济的长效支持作用。具体操作上可由一般准备金法转向资产减值准备法,即允许商业银行在税前全额扣除根据资产减值状况计提的资产减值准备,真正地体现计提资产减值准备操作的“费用”性质,减少或避免商业银行费用纳税,增强商业银行及时确认损失充足计提拨备的积极性,从根本上协助商业银行形成自我消化损失的机制,从而一方面减轻国家的负担,另一方面也有利于维持整个金融体系以至宏观经济的安全与稳定。

(三)建立风险拨备税收减免的配套措施,有效控制政策的滥用

允许商业银行在税前全额扣除资产减值准备,可以刺激商业银行积极拨备,保护商业银行的利益,但由于信息不对称的存在,也会造成商业银行出于避税目的而超额提取风险拨备。风险拨备的计提具有天然的主观性,如何计提、计提多少,商业银行管理层有很大的操作空间。如何避免商业银行利用计提风险拨备而逃避纳税,需要税务部门在实行风险拨备税收优惠的同时建立相应的制约机制,比如规定商业银行税前扣除的资产减值准备不能超过其资产余额的一定比例,或者不能超过其过去三到五年资产损失的平均数,以此来限定商业银行大规模计提拨备,还可以根据商业银行资产规模的大小给予不同的风险拨备税前扣除待遇,以扶持中小商业银行,维护金融体系的稳定和发展。

(四)修正有关资产减值损失的认定条件,逐步下放核销审批权限

计提风险拨备是为了核销资产损失,也只有真正用于补偿资产损失而计提的风险拨备才应享有税前扣除的待遇。鉴于我国商业银行长期以来资产质量较差,自主经营、自负盈亏的理念较弱,目前的风险拨备税收政策对资产损失的认定和核销规定了非常严格的条件和审批程序,造成商业银行大量的资产减值准备不能转回。随着我国国有商业银行股份制改革的完成,经营自主性大大提高,自律性不断增强,市场约束的作用也日益体现,配合风险拨备税收政策的逐步调整,税务部门应逐步放宽资产损失的认定条件,下放核销的审批权限,最终将损失的认定和核销交由商业银行自己负责,商业银行只需将有关情况报税务机关备案,从而实现从风险拨备税前扣除政策的执行者到监督者的角色转换。

(五)加强与会计、监管部门的合作,保证国家的税收利益

风险拨备税收政策的调整将使商业银行在风险拨备和资产损失的处理上有较高的灵活性和较大的自主权,从而增加税务部门的征管难度。鉴于现阶段商业银行所得税在我国企业所得税收入中的重要地位,为保证国家的税收利益,税务部门需要加强与会计、监管部门的合作,通过信息披露的制度约束增强商业银行财务状况的透明度,利用监管部门现场、非现场检查等手段弥补自身监控力量的不足,从而做到既不过度占用商业银行的资源,损害商业银行自身利益,也能有效保护国家的财政收入。

[1] 温信祥.信贷周期与银行风险拨备行为.南方金融,2006(4)

[2] 温信祥,王刚,郭晓赟.商业银行风险拨备制度研究.金融论坛,2006(1)

[3] 孙连友,周海鸥.信贷损失准备集体的理论分析.海南金融,2006(4)

[4] 李文宏,侯梦春.银行贷款损失税收待遇的理论分析与国际比较.国际金融研究,2005(11)

[5] 陈瑶.关于商业银行贷款呆帐准备金制度的分析.财会通讯,2004(5)

[6] 刘献利.贷款损失准备的税收政策探讨.金融会计,2006(5)

[7] Samuelson Paul A.Tax Deductibility of Economic Depreciation to Insure Invariant Valuations.Journal of Political Economy,1964:604-606.

[8] Sunley EmilM.The Tax Treatmentof Bank Loan losses.http:∥econ.worldbank.org/DEC/Resources/23659-chap-9-taxation.pdf

[9] 童锦治,任学群,杨玉淼.我国商业银行呆账损失税收政策研究.财政研究,2007(1)

Analysis on the Risk Prov ision of Ch inese Commerc ial Banksand Tax Treatm en t Issues

Guo Zhifang

According to the principlesof neutral tax treatment,the normal and real tax rate could be consistent only if the asset impairment isdeducted as expense before the income tax.As for the Chinese commercial banks,only the general provision can be deducted before the income tax,and the special provision cannot.This regulation directly causes the p re-tax deduction and excessive taxation phenomenon in certain extent.Meanwhile,itweakens the enthusiasm of drawing risk provision and reduces its effectiveness.Hence,in order to change the current situation,the author believes it is necessary to clear the definition of rish provision,to adjust the related taxation means,to build up the subsidiary measures,to amend the conditionsof confirming asset impairment and to put down the rightsof asset offsetting at the same time.

Tax treatment;Commercial bank;Risk provision;Risk control

2010-11-29

郭志芳,山西财经大学财经金融学院副教授,博士研究生,邮编:030006。

(责任编辑:连丽霞)