构建中国煤炭卡特尔的可行性分析

2011-12-19薛耀文

黄 欢,薛耀文

(1.太原科技大学经济与管理学院,山西太原030024;2.山西师范大学管理学院,山西临汾041004)

构建中国煤炭卡特尔的可行性分析

黄 欢1,薛耀文2

(1.太原科技大学经济与管理学院,山西太原030024;2.山西师范大学管理学院,山西临汾041004)

中国的煤炭资源主要集中在少数几个省份,煤炭给这些省带来经济利益的同时也带来了诸如环境破坏严重、产业结构不合理等问题。文章分析了卡特尔的合法性及合理性,并对中国煤炭业的现状及形成煤炭卡特尔的利益方面进行了研究,在此基础上分析了构建中国煤炭卡特尔的可行性,研究了中国煤炭卡特尔的成员构成及其内部合作博弈情况。

煤炭卡特尔;合作博弈;煤炭资源

0 引 言

近年来,中国经济迅速增长,重工业发展进程再次加速,明显拉动了煤炭的生产和消费。煤炭资源在中国常规能源中的比重占90%以上,未来几十年内,中国的非煤能源比重会有所增加,但以煤炭为主的能源结构不会发生根本性改变,煤炭在我国当前和未来相当长时期内仍然是最可靠、最经济的主导能源。但煤炭行业重复建设严重、产业集中度低、自主创新能力不强、市场竞争力较弱的问题仍很突出。在资源环境约束日益严重、国际间产业竞争更加激烈的形势下,构建煤炭卡特尔是推进企业兼并重组、实现煤炭产业集约化生产、增强抵御国际市场风险的最好的方法和途径。

1 卡特尔的合法性研究及其成果分析

1.1 卡特尔的定义及其形成条件

卡特尔(源自法语 Cartel)原义为协定或同盟,是垄断组织的一种重要形式,指生产同类商品的企业为了获取高额利润,在划分销售市场、规定商品产量、确定商品价格等方面达成协议而形成的一种垄断联合。参加卡特尔的企业在生产上、贸易上、财务上和法律上都保持各自的独立性。

卡特尔的形成条件:①卡特尔必须具有提高行业价格的能力;②卡特尔成员被政府惩罚的预期较低;③设定和执行卡特尔协定的组织成本必须较低。其中,使组织成本保持在低水平的因素有:涉及的厂商数目较少;行业高度集中;所有的厂商生产几乎完全相同的产品;行业协会的存在。

1.2 卡特尔的合法性及其合理性研究

卡特尔是一种垄断组织。根据垄断合理与否,当代法学界将垄断分为合法垄断与非法垄断[1]。合法垄断指因不具有社会危害性和可责难性,因而为法律所承认、容忍、保护的垄断行为或状态。合法垄断的表现形式各异。根据适用对象的不同,合法垄断(现象)大致分为四类,其中就有一项是非特定行业组织的合法垄断行为。一般而言,非特定行业组织的垄断行为都应该受到反垄断法的追究,但是出于社会公益价值和公平价值的考虑,并结合“合理原则”来考察,这也会有例外。适用“合理原则”的卡特尔,即应该视卡特尔的具体情况和对市场的影响程度而具体分析。对于其中某些协议,如果协议的一方或双方已经取得市场优势地位,就产生了反竞争的效果,当在反垄断法的禁止之列;否则,协议只是提高了市场的竞争力,则应受到法律的保护,属于反垄断法的适用例外之列[2]。例如有以下特征的行为应受到法律的保护:为应付不景气,企业合理组合的共同行为;以维持转卖价格为目的,符合一定条件的共同行为[3];因为社会和经济发展的需要,签订减少竞争的保护性协议及其他行为;为达到发展科学技术、增强国际竞争力、提高社会生产力、调整产业结构等国民经济目的,所做出的限制竞争的协议、合同、联合等特定的合法垄断行为等[4]。

所以,只要卡特尔的行为符合合法行为的条件,则该卡特尔可视为合法卡特尔,应受到法律的保护。而且在我国现行煤炭市场形成卡特尔是比较合理的,它对我国煤炭价格趋向合理化有着重要的影响。对我国现行煤炭价格的分析发现,我国煤炭产业资源回收率低、安全生产形势严峻、矿区环境恶化、能源强度高等问题都间接反映出煤炭产品价格体系的不合理。因此,建立合法有效的煤炭卡特尔组织对解决这种不合理的价格体系将会起到非常重要的作用。

1.3 卡特尔在国外的简要成果分析

1.3.1 石油行业的卡特尔组织OPEC

1960年9月,为对付西方石油公司再次降低石油标价,伊拉克政府邀请沙特阿拉伯、伊朗、科威特和委内瑞拉四国的代表在巴格达举行会议,决定成立石油输出国组织(OPEC)。该组织的总部设在奥地利首都维也纳。其宗旨是:协调成员国的石油政策,采取集体行动同外国石油公司进行谈判,维护本国的石油权益。它是一个自愿结成的政府间组织,对其成员国的石油政策进行协调、统一。OPEC旨在保持石油市场的稳定与繁荣,并致力于向消费者提供价格合理的稳定的石油供应,兼顾石油生产国与消费国双方的利益。该组织通过自愿减少石油产量,或在市场供应不足时以增加石油产量的方法来达成上述目标。例如,1990年海湾危机期间,OPEC大幅度增加了石油产量,以弥补伊拉克遭经济制裁后石油市场上出现的每天300万桶的缺口。1.3.2 铁矿石行业的卡特尔

澳大利亚的必和必拓和力拓公司以及巴西的淡水河谷公司等3家国际矿山巨头控制了全球80%的铁矿石供应量。2009年,澳大利亚两大铁矿石巨头力拓和必和必拓宣布,就合并两公司在西澳的铁矿石业务签署正式协议。此举使中国在铁矿石的谈判中陷入了被动地位,澳大利亚却因此掌握了铁矿石的定价权并将获得更大的经济效益。另外,国际铝矾土联合会、国际铀卡特尔、水银欧洲卡特尔等在维护行业竞争力方面都做出了不懈的努力。

2 构建中国煤炭业卡特尔的可行性分析

2.1 中国煤炭业存在的问题

近几年,我国煤炭工业发展取得较大成绩,但也有一些深层次的矛盾尚未解决。有关专家认为,煤炭工业的发展主要存在以下几个方面的问题:

1)资源配置不合理,资源破坏严重。我国煤矿企业资质管理制度尚不完善,在资源价格走向市场的过程中,一些不具备办矿条件的企业和个人利用其经济实力上的优势参与矿业权竞争,通过炒卖资源牟利,对行业的持续发展造成了不利影响。

2)先进与落后生产能力并存,整体技术水平低。我国煤炭行业科技贡献率仅为24.2%,不但低于全国 29.5%的平均水平,更低于美国、英国、日本平均60%以上的水平,煤炭行业整体生产技术水平相对落后。除部分国有大矿之外,大多数煤矿生产技术水平低、装备差、效率低。

3)开采主体过多,煤炭产业市场处于过度竞争或无序竞争状态。世界主要产煤国家的煤炭企业,大都以经营规模大、经济实力强的大集团和大公司为主。以美国为例,2007年美国前4家煤炭企业的产业集中度 (CR4)为45.9%,前8家煤炭企业的产业集中度 (CR8)为60.5%,而2008年中国前8家煤炭企业的产业集中度 (CR8)不足30%,见表1。此外,数量众多的乡镇小煤矿为了追求高额利润,安全方面投入少,煤矿事故时有发生,这严重影响了煤炭工业的健康发展和社会稳定。

表1 中国各年度煤炭产业集中度[5-6] %

2.2 构建中国煤炭卡特尔的有利条件

2.2.1 产业结构优势

从中国煤炭产业整体来看,以下属性化特征都符合卡特尔的形成条件:

1)煤炭输出地比较少且集中在少数几个省份。新疆、山西、陕西和内蒙古等4个省份的煤炭储量超过了 75%,并且输出量也占全国输出总量的80%以上。

2)购买者众多。煤炭主要用于电力工业、建材工业、冶金工业、化学工业、生活用煤、出口等,煤炭资源的用途广泛,需求很大,且需求弹性小。

3)煤炭产品的价格弹性低。它是目前中国最主要的能源供给产品,不存在很强的替代品与竞争,其价格的上升也不会引起石油进口量的剧烈下降。

4)虽然不同煤炭生产厂商生产的煤炭具有某些差异性,如因地域不同而导致煤种的差异,但煤炭产品基本上还是相同的。

5)不同经济类型的企业进入或退出煤炭产业的难度很大。特别是在煤炭资源整合后,主要煤炭大省的煤炭生产主要集中在少数几家大企业,其他生产者无法进入[7]。

2.2.2 政府的支持

国家能源局副局长吴吟认为:“提高煤炭产业集中度,就是兼并重组整合的方向。”“不仅在山西,还要在全国推进煤矿企业兼并重组,以进一步提高煤炭产业的集中度。”他还指出:“目前我国煤炭行业前4家的市场集中度(占有率)为 20%,前 8家市场集中度(占有率)只有 28%左右,而比较合理的比例应该是,前4家的市场集中度(占有率)为40%,前8家市场集中度(占有率)为 60%。”由此看来,实际比例和理想比例有比较大的差距。

政府这种支持提高煤炭产业集中度的态度,无疑是对煤炭行业的垄断表示支持。因为市场结构是反映市场竞争与垄断关系的最基本的概念,对产业内部的竞争程度和价格形成有着战略性的影响,而在诸多决定市场结构的因素中,市场集中度被认为是最为首要的因素。所以,提高煤炭市场集中度实际上是加强了垄断。

吴吟还表示,山西煤矿兼并重组符合煤炭工业的发展方向,同时也是提高煤炭产业集中度的重大举措。要提高煤炭产业集中度,我国的煤炭产业应该朝着“寡头竞争”的模式发展,也就是少数比较大的企业应该占有比较大的市场份额,石油和电力也是如此。这一“寡头竞争”模式的提出为煤炭卡特尔提供了又一重要条件,同时也说明了政府对卡特尔的支持。

2.3 实现中国煤炭卡特尔的利益分析

2.3.1 煤炭卡特尔的形成有利于改善煤炭行业的现状

1)煤炭卡特尔的形成有利于合理配置资源,减少资源的破坏和浪费。煤炭卡特尔形成后的集中化生产避免了一些不具备办矿条件的企业和个人利用其经济实力上的优势参与矿业权竞争,通过炒卖资源牟利,从而有利于完善煤炭企业资质管理制度。

2)煤炭卡特尔的形成有利于改进落后的生产能力,提高整体技术水平。高度集中的煤炭资源生产提高了煤炭行业的整体水平,煤炭生产商的合作更能促进技术的改进。

3)有利于提高煤炭产业集中度。美国经济学家迈克尔·波特指出,在一个相对统一的市场中,生产相同产品的前4家企业的市场占有率只有达到40%以上,该产业的竞争秩序才可能趋于正常,否则必然导致过度竞争或无序竞争,煤炭产业目前的形势也正验证了这一点。国家能源局副局长吴吟也曾表示,类似煤炭行业这样的基础产业需要有合理的产业集中度,这样有利于降低安全事故的发生率,提高资源利用率,加强资源保护能力等。他还指出,随着产业集中度提升,煤矿事故死亡人数从 2005年的5938人下降到 2009年的 2700人左右,尤其2009年比2008年的死亡人数下降了18%,煤炭产业集中度每上升一个百分点,事故死亡率将下降0.58%。因此应构建煤炭卡特尔,减少无序竞争,减少安全隐患,为煤炭产业的和谐发展创造条件。

2.3.2 煤炭卡特尔的形成有利于资源可持续发展

各煤炭输出地组成卡特尔,合作生产煤炭,有利于煤炭资源的可持续利用。如果没有卡特尔的约束,各煤炭输出省为了使本省利润达到最大化而大量开采煤炭,容易导致它们之间的盲目竞争,而煤炭是一种稀缺的且不可再生的资源,如此盲目竞争可能使煤炭过度开采,对煤炭资源造成严重浪费。这个过程继续下去,年复一年,就有可能导致煤炭的枯竭,最终损害煤炭生产者的利益。

此外,煤炭卡特尔的形成对煤炭资源可持续发展的有利方面还体现在规模经济上。规模经济是指伴随着生产力的扩大而出现的生产批量的扩大。煤炭生产的规模经济性体现在煤炭勘探开发、储运、加工等环节,煤炭的勘探开发不需要原材料的投入,主要是大量的固定成本投入,而煤炭的储运、加工只有在一定规模之上才可以体现经济效益。所以煤炭卡特尔形成后的大规模生产和加工有利于节省煤炭,避免了乱采滥挖以及不合理的储运和加工造成的煤炭资源浪费现象[8]。所以,基于自身利益和资源可持续发展的角度,煤炭输出地应加强合作。

2.3.3 煤炭卡特尔的形成有利于改善能源消费结构

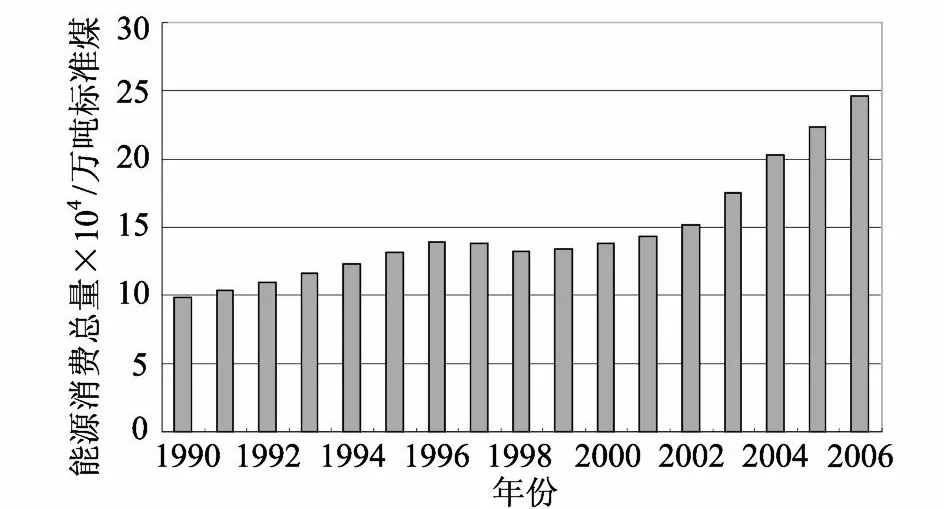

图1 中国能源消费总量

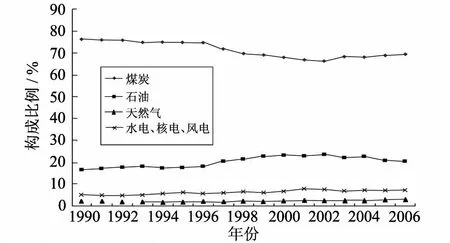

在中国目前的能源消费结构中,煤炭的消费量虽然有所下降,石油和水电、核电、风电的消费量有所提高,但煤炭的消费一直处于主导地位,占比60%以上,如图 1和图 2所示,中国在今后的几年甚至几十年都可能维持这种状况。然而中国的这种能源消费结构存在很大的缺陷,因为煤炭是一种稀缺的不可再生资源,一旦这种资源耗尽对中国未来的发展造成的威胁是不可小觑的。所以应通过煤炭卡特尔制定合理的煤炭价格来促进煤炭资源的合理开采和利用,从而优化能源消费结构,进一步增加天然气、水电、核电、风电等清洁能源的开发。

图2 中国能源消费总量的构成比例[9]

2.4 煤炭卡特尔构建的不利影响分析

对煤炭卡特尔形成后一系列有利影响的分析,可以增加我国构建煤炭市场卡特尔的信心,为煤炭市场的有序发展提供条件。但我们在讨论它的利益的同时,也应当更全面地分析它可能带来的一些不利影响。首先,构建煤炭卡特尔后形成的垄断竞争可能使煤炭市场的竞争进一步恶化。煤炭生产集中在少数几个厂商,他们利用自己的资源优势进行恶性竞争,可能导致煤炭价格的迅猛增长,使煤炭处于不合理的高价位;其次,煤炭卡特尔的形成也可能导致煤炭资源的浪费,掌握煤炭生产的少数厂商可能为了追求更大的自身利益而对煤炭进行盲目甚至过度的开采,造成煤炭资源的严重浪费等等。

因此,如果不能形成合理而有效的煤炭卡特尔,它可能给我国带来的损失将会大于利益,所以对煤炭卡特尔内部合作的研究硬显得尤其重要。只有各煤炭输出地在基于全国利益的基础上来共同合作构建合法并且合理的卡特尔,而不是单纯地追求本省甚至本企业集团的利益,则可以适当避免煤炭卡特尔可跑造成的不利影响。

3 煤炭卡特尔的主要成员及其合作博弈

3.1 煤炭卡特尔的主要成员分析

3.1.1 从产量和外运量来看

根据中国煤田地质总局的统计数据[10],中国探明埋深1 km以浅的煤炭资源量为18 440.48亿吨,而探明的埋深 2 km以浅的煤炭资源储量为45 521.04亿吨[11]。其中新疆为 18 037.30亿吨,内蒙古为12 250.43亿吨。预测资源量在千亿吨以上的依次为陕西、山西、贵州、宁夏、甘肃等省;预测资源量为 100~1 000亿吨的有河南、河北等 8个省;其余12个省(区)的预测资源量均不足百亿吨,如图 3所示[12]。可见,新疆、内蒙古、陕西和山西的煤炭资源量占全国最大的比重,这是他们构建卡特尔最大的优势。

图3 中国埋深2 km以浅预测煤炭资源分布直方图

对占全国煤炭资源量最大的新疆、内蒙古、山西、陕西4省的具体生产及外调情况分析如下:

1)山西的煤炭输出和消费情况。山西是我国发现和利用煤炭最早的地区之一,被称为“煤炭之乡”。据统计,从 1996年起,连续 10年山西煤炭产量均占到全国总产量的1/4左右,全省生产的 2/3的煤炭外运全国及出口,大部分供给京、津、沪等 28个省、市、自治区,全国 70%以上的外运量来自山西,山西煤炭和焦炭的调出量占全国市场交易量的2/3以上。山西作为产煤大省,为全国经济建设做出了巨大贡献。其产量和外运量具体数据如表2所示。

表2 山西省煤炭资源生产量、消费量与外调量 万吨

2)内蒙古的煤炭产量和外运量。2007年,内蒙古煤炭产量达到 3.5亿吨,其中外运量达到1.9亿吨。从2002年到2007年,内蒙古累计给其他省市区供应煤炭 6.93亿吨,占煤炭生产总量的50.30%。2009年,内蒙古煤炭产量增加 37%,到6.37亿吨,比 2008年增产 17 188万吨,超过山西省位居全国第一。2010年,内蒙古煤炭产量为33 778万吨,同比增长 5 311万吨,增长了 18.7%;销售量为33 550万吨,同比增长了 5 350万吨;出区量为 21 808万吨,同比增长 6 298万吨,增长40.6%。

3)陕西的煤炭产量。2008年,陕西省生产原煤2.83亿吨,仅次于山西、内蒙古,居全国第三,同比增长33%,其中国有重点煤矿增幅为 58%。据了解,2005年~2009年5年间,陕西省煤炭产量由1.32亿吨增长到2.83亿吨,年均增长3 020万吨。2009年原煤产量2.8万吨,较上年增长15.7%。

4)新疆的煤炭外运量。新疆拥有丰富的煤炭资源,随着国家“西煤东运”发展战略的实施,新疆启动了准东、伊犁、库拜和吐哈盆地4大煤田、13个重点矿区和11个一般矿区总体规划的编制工作。目前已经编制35个矿区总体规划,规划年生产能力8.34亿吨。其中吐哈盆地位于新疆东部,相对靠近煤炭需求市场,因而定位在“外运”,吐哈盆地预测资源储量达 5 700亿吨,占全国煤炭预测总量的12.5%。地质勘探部门最新的报告称,新疆吐哈盆地近期又探明煤炭资源储量 2 058亿吨,加上去年已探明的1 900亿吨,“西煤东运”的资源量可供开发百年以上。根据新疆自治区的规划,新疆西煤东运今年向东部调运3000万吨煤炭,2012年调运量达到5 000万吨,2015年达到1亿吨,2020年达到5亿吨,2025年达到8亿吨以上。

以上数据显示,山西、内蒙古、陕西和新疆无论是在产量还是在输出量方面都为国家做出了重要的贡献,而且将为国家做出更大的贡献,这为他们组成煤炭卡特尔提供了最为重要的条件。

3.1.2 从现实性来看

近年来煤炭资源整合也为煤炭卡特尔的形成创造了现实条件,如山西煤炭资源整合后煤炭生产集中在9家煤炭企业,内蒙古的煤炭国企基本上被神华整合完毕,陕西把主要的国企整合入了陕西煤化工集团。以上整合基本上由政府主导,希望能形成强有力的大煤企,做大做强本地煤炭企业。通过整合,这4大煤炭输出地的煤炭市场集中度得到了很大的提高,因此,以这 4省组成卡特尔并且制定合理的煤炭价格,可以对中国的煤炭价格起到引领作用,中国煤炭的价格也能朝着更合理的方向发展。

3.2 煤炭卡特尔的内部合作博弈分析

由于煤炭资源的稀缺性,煤炭卡特尔建立之后是比较稳定的,因为一方的不合作只会给本省带来不利影响。例如,如果卡特尔组织中陕西省违背卡特尔的意愿,自行降低煤炭价格,这时它可以因低价而获得高销售量,但煤炭在本省的储量有限,随着时间的变化,陕西省可能率先耗尽资源,这对本省的发展将产生很大的威胁。所以基于成员的自身利益,卡特尔成员应该遵守规则,通过共同合作来维持煤炭卡特尔的长期发展。而且,在它们的合作博弈中可以找到一个让它们共同利益最大化的均衡点。

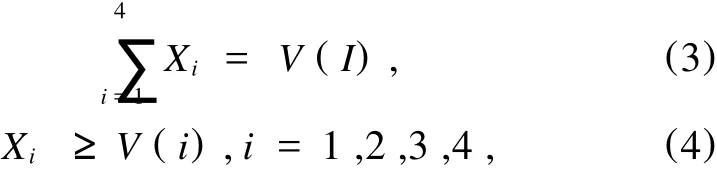

记4个省份的集合 I={1,2,3,4},对于 I的任一子集S(4省中的任一种合作)都对应着一个实值函数 V(s)满足

称[I,V]为4省合作对策,V为对策的特征函数,其中 V(S)是合作 S的效益。

记 Xi(i=1,2,3,4)表示 I的成员i从合作的最大效益 V(I)中应得的收入。X=(X1,X2,X3,X4)是最大效益的分配。其中

即所有成员从合作的最大效益 V(I)中应得的一份收入之和为合作的最大效益,即可分割性,并且成员 i(i=1,2,3,4)从最大效益 V(I)中应得的收入大于等于成员 i单个省合作所得的收入,否则就失去合作的意义,记 shapley值 X=(X1,X2,X3,X4),它是由特征函数V确定的。

在合作博弈中,把山西、陕西、内蒙古和西藏4个省份博弈的支付矩阵代入上式就可以求出4个省份效益最大化的效益分配。在不考虑成本的情况下,效益=价格*产量,在求出效益分配后就可以根据效益公式求出每个省份在效益最大化条件下的产量分配[13]。因此,在内部合作博弈中存在使卡特尔组织成员效益最大化的均衡点,从而使各成员的效益达到最大化。

4 结束语

由于过去各煤炭产出省的煤炭散而乱的开采以及煤炭企业之间分散的低级竞争,从而产生了煤炭价格长期低位运行、煤矿简单再生产难以为继、安全投入欠账较多、防灾抗灾能力下降、安全基础十分薄弱、环境污染和生态破坏严重等现象,这些现象严重威胁了社会的和谐发展。所以,改变过去煤炭行业的那种盲目竞争机制,改进煤炭开采技术,加强安全设施建设迫在眉睫。

近年来,各行业、各领域企业通过合并股权、资产收购等各种形式积极进行整合,兼并重组步伐加快,产业组织结构不断优化,取得了明显成效。国家为提高煤炭的市场集中度,也提出了煤炭资源整合措施,各个煤炭生产省份相继进行了煤炭资源整合,这大大增强了煤炭开采及生产的集中度,也为煤炭卡特尔的形成提供了重要的保障。因此,主要煤炭输出地应从社会效益最大化、资源可持续发展和社会和谐的角度出发,组成煤炭卡特尔,不断完善煤炭市场机制,提高煤炭行业的抗风险能力和竞争实力。

[1]钟明钊.竞争法[M].北京:法律出版社,1997:290.

[2]王晓晔.德国竞争法中的卡特尔制度[J].法学家,1995(4):1-13.

[3]罗杜芳.中国竞争法律制度比较研究刍议[J].广东法学,1998(3):41-48.

[4]联邦德国反对限制竞争法(卡特尔法)[EB/OL].http://www.germaninfo.com.cn/expo2000/de c 32.htm.

[5]纪成君,刘宏超.中国煤炭产业市场结构分析与产业组织政策[J].中国软科学,2002(1):24-27.

[6]刘劲松.中国煤电产业关系研究[M].南昌:江西出版集团,2007.

[7]李魁,宋佳佳.我国煤炭产业的结构性分析及建议[J].郑州经济管理干部学院学报,2006,21(2):19-21.

[8]杨上广,丁金宏.自然资源合理定价的理论研究[J].福建地理,2006,21(2):3-5,15.

[9]汪寿阳,刘铁民,陈收,等.突发性灾害对我国经济影响与应急管理研究——以 2008年雪灾和地震为例[M].北京:科学出版社,2010:404-405.

[10]毛杰华,许惠龙.中国煤炭资源预测与评价[M].北京:科学出版社,1999:238-249.

[11]倪斌.中国煤炭资源及其优化能源结构的基础性作用[J].中国煤田地质,2003,15(6):3-6.

[12]王永,王佟,康高峰,等.中国可供性煤炭资源潜力分析[J].中国地质,2009,36(4):845-852.

[13]纪德云.N人合作对策的 s hapley值法[J].沈阳大学学报,2003,15(1):22-23.

The Feasibility Analysis of Coal Cartel

HUANG Huan1,XUE Yaowen2

(1.College of Economics and Management,Taiyuan University of Science and Technology,Taiyuan030024,China;2.School of Management,Shanxi Normal University,Linfen041004,China)

China’s coal resources are mainly concentrated in a few provinces,and the coal brings these provinces a lot of economic benefits while also brings them many heavy disasters.The paper analyzes the legitimacy and rationality of cartel,and it also studies the current situation of China’s coal industry and the interests of constructing the coal cartel.At the same time,based on these,the feasibility of constructing Chinese coal cartel is analyzed.Finally,the membership and the internal cooperative game of Chinese coal carter are studied.

coal cartel;cooperative game;coal resource

F271.4

A

10.3969/j.issn.1673-1646.2011.02.012

1673-1646(2011)02-0046-06

2010-09-19

黄 欢(1986-),女,硕士生,从事专业:应急管理研究。