基于经济波动及产业税源因素视角的税收增长实证分析

2011-12-14关飞

关 飞

(天津财经大学 经济学院,天津 300222)

基于经济波动及产业税源因素视角的税收增长实证分析

关 飞

(天津财经大学 经济学院,天津 300222)

文章通过梳理分税制改革以来我国税收增长的脉络,基于对经济波动因素和产业税源视角的计量分析,得出如下基本结论:基于2000~2009年间的季度数据分析表明,尽管税收收入序列和GDP序列是不协整的,但工业企业缴纳的流转税税额与总税额、利润总额以及第二产业增加值却具有长期均衡关系,这说明第二产业税源结构因素对增长的贡献不是特别明显。税收增长中,第二产业结构因素起了至关重要的作用。未来,如果不改变税制结构和其他因素,未来税收高增长还将持续。

税收增速;GDP增速;误差修正模型;单位根;协整

1 分税制以来经济波动对我国税收增长的影响

为了更好地考察税收增长的脉络和路径,笔者首先结合经济波动因素对税收增长路线从宏观上进行梳理和分析。

1.1 我国税收增长的脉络和特点:基于经济波动因素的考量

分税制改革后,中央和地方财政关系得以长期确立,由此形成了稳定的税收增长格局。特别是近年来,我国税收收入无论是总量还是增量都呈现出了较快的增长势头,根据可获得的月度数据分析更容易发现其中增长变动的轨迹。这一时期,税收收入的增长体现出了比较突出的特点。

自1998年积极财政政策实施以来,我国加大了基础设施领域的投资,随着国企改革的推进,外贸出口体制的转变,经济领域活跃因素逐渐得到了释放。以投资和出口拉动为导向的经济增长模式推动了经济总量的稳步增加,也带来了税收增长的逐步放量。

通过研究观察,笔者发现,税收增速基本围绕着经济周期性的变化而有所起伏。2000~2001年,税收的月度同比增长经历了第一轮“放量期”,基本保持在20%以上,到2003年增长率迅速蹿升至26.6%。同时,加入世贸以后,我国外向型出口经济受国际环境的影响越来越大,加之突发事件因素的冲击,比如2003年前三季度受“非典”的影响,税收增长率短期有所回落,2003年一季度,我国经济增长速度达到9.9%,创下1997年以来同期增长最高纪录。二季度,受非典疫情和自然灾害等不利因素影响,我国经济增长6.7%。到三季度,我国经济基本恢复到了非典疫情发生前的增长水平,同比增长9.1%。受滞后效应的影响,税收增速由1月份的31.9%降至8月份的3.4%。之后又经历了新一轮的平稳增长。

进入2007年以来,税收增长又是一路飙升,2008年,受全球金融危机冲击的影响,我国经济增速放缓,税收增速明显放缓,9月达到低谷之后,连续数月维持负增长。此时国内经济面临十分严峻的困境,此时,我国政府重新启动了自2004年淡出的积极财政政策。四万亿投资迅速出笼,配合地方政府大规模的经济刺激计划,经济又稳步保持在9%以上的增速,同期税收增速与2009年6月“由负转正”。之后,税收增速一路上扬,至11月,达到创纪录的46.12%。

通过计算,笔者发现,鉴于上年税收降幅较大,受基数因素影响,2009年下半年税收收入增速迅速反弹,又恢复到危机前的水平,总体增幅保持在20%以上的。但从累计税收收入增速来看,与2008年高达20%的累计增速相比,2009年的税收增速已经大大回落,考虑正负落差,平均仍在-5%左右徘徊。

2010以来,受经济回升向好带动、价格水平上涨和政策性调整翘尾等因素的影响,上半年税收增速仍维持在高位的30.8%。但前高后低的格局仍未改变,预计下半年增速伴随着经济趋缓和调控因素而有所回落。但笔者认为,经济波动仍将给税收的月度增速带来较大的影响。

1.2 经济增长因素与税收增长的关系:动态协整性检验

为了更进一步地考察税收增长受经济增长因素的动态影响,笔者选取了2000~2009年之间的季度数据研究考察税收收入和GDP的增长变动是否和谐一致。集中在税收收入总量和增长率与相应GDP总量和增长率所具有的协整性上。

因此先用移动平均季节乘法对序列进行季节调整,剔除了季节变动因素。而考虑到税收收入序列呈现出的无规则变动的趋势,用非季节模型对序列进行平滑处理。

检验结果如下表所示(见表1)。

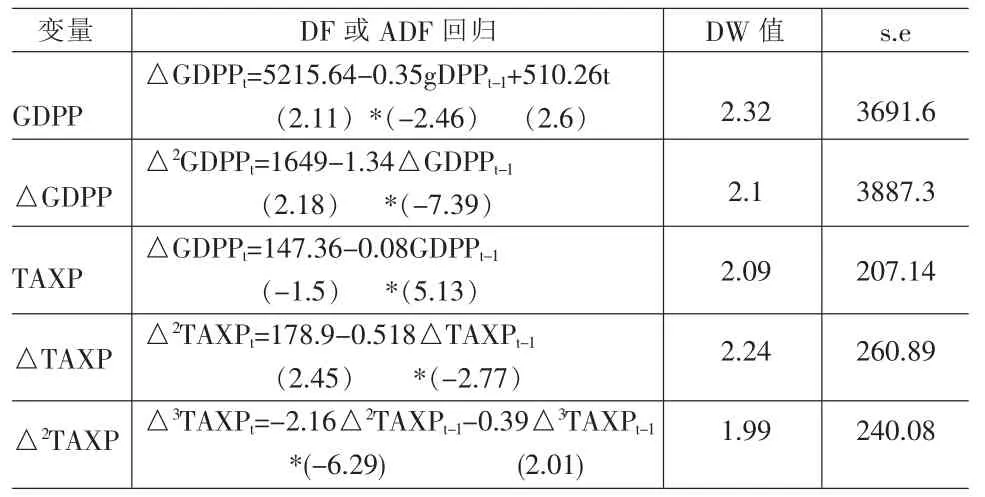

从检验结果来看,TAXP~I(2),GDPP~I(1)。 即经过季节及趋势调整以后的税收序列是非平稳的,而GDP序列是不平稳的,分别经过二阶、一阶差分以后变为平稳序列。根据格兰杰(Granger)定理,一组具有协整关系的变量一定具有误差修正模型(ECM)。显然两个序列不是平稳性相同的序列,当然不能建立误差修正模型。同时也说明两个序列不存在协整关系。不存在协整关系意味着两变量不存在长期均衡关系。即,税收收入序列和GDP序列是不协整的。这从实际事实中也得到了验证,税收收入变化幅度相对于GDP变化幅度是较快的,而且这种不均衡受经济波动的影响较大。

表1 变量GDPP、TAXP的单位根(平稳性)检验

可见,税收增速受到了季节变动的影响和突发因素的影响,即具有某种季节波动的特征,前两季度上升后两季度略有下降,这与经济增长的周期比较相仿。另外受到突发经济形式的冲击,经济体滑坡或者衰退影响之下,税收增速也随着基础经济状况的滑坡而回落。但总体来看,无论是季度还是月度税收增速,均决定于基本面经济形势的状况。由于我国整体经济形势状况保持良好,并不断改善,因此,尽管受到了突发事件的冲击,我国税收收入总体上仍能保持较高的增长态势。

2 产业税源结构变化对我国税收增长的影响

产业结构是指国民经济各生产部门之间以及每个生产部门组成部分之间存在的生产联系和比例关系。2009年,我国三大产业对经济的贡献依次达到10.35%、46.3%和43.36%。第二产业仍然占据着较大比重。

税收收入来自于不同的产业,产业结构的变化直接影响到了产业税源的结构,产业税源结构的不同对税收增长有着重要的影响,而产业税源结构的主要表现形式则是各个税种所占的比例关系。近年来,受经济因素及结构变动的影响,我国产业结构出现了一些变化,特别是第二产业对税收收入构成及增速变化起着举足轻重的作用,以增值税等为代表的税种的产业税源对税收增长的拉动作用也较为明显。

2.1 从税种结构来看,流转税收入仍占多半,所得税收入比重逐年提高

从税种结构上来看,税收收入规模的快速扩大源于各税种收入的增长,以增值税和营业税等流转税为主体的税收结构仍然占据了税收收入的大部分份额,差不多占到税收总额的一半。各税种的绝对数额都呈现了增长的态势,但相对份额来看,国内增值税占税收收入的份额由1994年的46.1%下降到 2008年的33.19%,国内消费税所占份额也呈现下降趋势,由1994年的10%下降到2008年的4.74%,降幅达一半;营业税、除几个税种之外的其他税种所占份额相对稳定,基本维持在14%和20%左右。

企业所得税所占份额基本保持在11%至21%之间;另外随着近些年来征管力度的加大,个人所得税的对税收增长的贡献份额也不断扩大,2008年所占税收份额已上升至6.87%。

2.2 经济因素、产业税源因素对税收增长的影响:基于第二产业的考量

(1)工业企业缴纳增值税内生性贡献度及弹性分析

为了更好地以及主要税种收入是否与相应的税源相协调,进一步地考察税收增长的内部结构因素,笔者将各税种的增长情况与产生税收的各税种税源进行关联分析,主要考察了产业增加值与相应的税收收入之间的关系。由此便于更好地发现不同税源对税收收入变化的贡献度。

INGDPP、INTAXP、INVATTAXP、NETINP 分别表示经过处理后的第二产业增加值、工业企业利税额、工业企业缴纳增值税额、工业企业利润总额的季度序列。对四对序列做数据处理,首先用CPI(2000=1)指数剔除价格变动因素,观察散点图后发现,各序列均存在季节变动,故对再次对序列做季节调整①通过对多个来源的数据对比,笔者发现某些数据库将工业增加值“等同于”第二产业增加值的数据,故在此鉴于数据的可获得性和有效性,仅分析工业行业的情况。。

为了验证工业企业利税总额、缴纳增值税与其利润总额以及第二产业增加值的关系,观察散点图后发现线性拟合比较合适,对其分别线性回归拟合。

表2 变量GDPP、TAXP的单位根检验回归方程

尽管方程①的拟合效果残差存在一定的异方差,但也总体看拟合的效果还是可以的。去对数后的方程②③分别得以优化。

由方程①②③可以看出:剔除价格变动因素,2000~2009年每季度的第二产业增加值每增加一亿元,可带来工业企业税金约856.6万元,工业企业净利润每增加亿元可带来2538.7亿元税金。同期,工业企业税收总额对其产业增加值的弹性系数为1.02,对其净利润的弹性系数为0.11;工业企业增值税税收对其产业增加值的弹性系数为0.25,对其税收收入总额的弹性系数为0.84。

这说明,工业企业税收总额对产业增加值是速率是几乎相当的,相对于产业增加值来说,工业企业税收总额增加与产业所创造的价值是匹配的;而增值税的增长幅度相对产业增加值增长幅度是缺乏弹性,这从另一个角度可解释为于流转税的增速来说,工业企业所得税增速出现了稳步增长的态势;工业企业增值税相对于所缴纳税收收入总额的比重仍很高,0.84弹性也说明在企业所缴纳税收中还处于主导地位。

表3 INGDPP、INTAXP、INVATTAXP、NETINP序列的线性拟合过程及结果

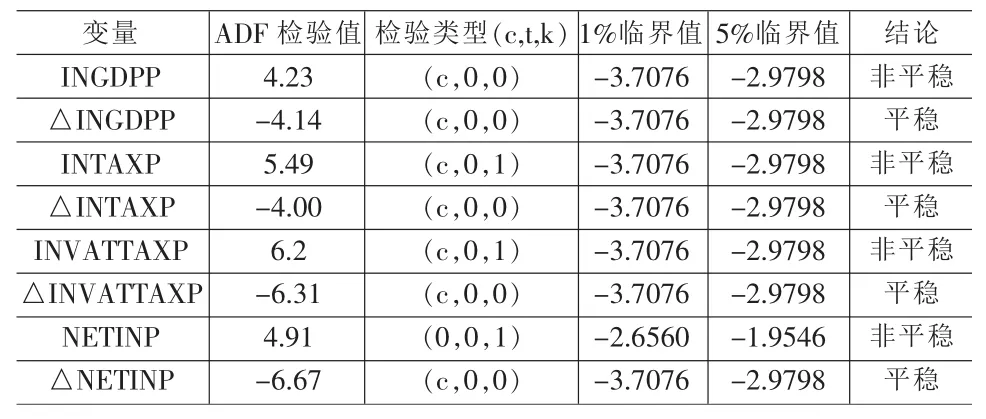

表 4 变量 INGDPP、INTAXP、INVATTAXP、NETINP的单位根(平稳性)检验

为了更好地从税种结构和税源角度分析税收收入与相应GDP增加值是否具有长期均衡关系,笔者选取了工业企业季度样本数据作为研究对象,考察作为“纳税大户”的工业企业缴纳的增值税与利税总额以及利润总额、第二产业增加值序列是否具有协整关系。

显然,INGDPP、INTAXP、INVATTAXP、NETINP 均在一阶差分后变平稳。这说明工业企业的缴纳的流转税税额与总税额、利润总额以及第二产业增加值是协整的,具有长期均衡关系②需要注意的是,变量之间存在协整关系并不表明它们没有波动性,在局部来看,序列的不稳定性正说明了工业企业税收总额增长、增值税税额增长具有波动性。。

(2)基于误差修正模型(ECM)的动态影响分析

考虑方程②,对方程②的残差序列e1进行单位根检验,ADF值为-4.35小于1%显著性水平下的临界值-2.65,其是平稳的,故可建立误差修正模型(ECM)。

误差修正模型是由 Davidson Hendry、Srba和 Yeo于1978年提出的研究残差与差分后变量关系的模型。根据方程②的特点,先建立ADL(1,1,2)模型(含有两个外生变量,解释变量与被解释变量各滞后一期,这里分别将INTAXP、INGDPP、NETINP分别简化为Y、X、Z)作为“一般模型”,基本形式是:

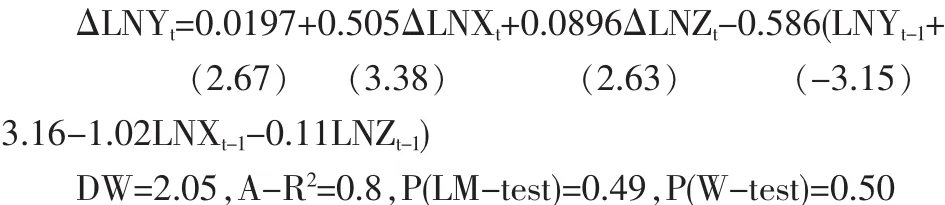

其中,ut为误差修正项。采用E-G两步法,第一步是用OLS法估计协整参数向量。也就是方程②:LNINTAXP=-3.16+1.02LNINGDPP+0.11LNNETINP

第二步则是由第一步得到的残差值e1作为误差修正项加入到误差修正模型中并用OLS法估计短期参数。经过修正得到如下方程:

-0.586(LNYt-1+3.16-1.02LNXt-1-0.11LNZt-1)为误差修正项

LNYt-1+3.16-1.02LNXt-1-0.11LNZt-1表示t-1期非均衡误差。

“-0.586”成为修正系数,表示误差修正项对ΔLNYt的调整速度。 根据模型,ΔLNYt的值取决于 ΔLNXt、ΔLNZt及前一期的误差修正项的值。

这个方程表明:2000~2009年各季度,来自工业企业的前一期税收收入对数值与当期税收收入对数值之差即受相应的工业增加值、企业净利润的差值影响,短期的调整参数为0.505和0.0896;长期看来,误差修正项以58.6%的比例对下一个季度ΔLNYt产生影响。ECM和方程②拟合图如图1。

3 结论

我国近两年税收收入的高增长,既有经济增长的基础,又有政策、管理等方面而形成的经济的前期发展与税收的后期增长以及税收的集中性征收等因素。综合来看,我国税收收入高速增长起主导作用的是经济的高速增长和结构贡献。而这种结构性贡献最突出的体现则是产业结构影响下产业税源对应税种的贡献程度。因而,笔者通过计量手段,得出了如下结论:

(1)1994年税制改革后,特别是2000年以后,我国的税收收入呈现了前所未有的增长态势。这种增长受经济波动的影响而有所起伏,但总的趋势是处于上升通道。

(2)通过考察经济波动对我国税收增长的影响,结合月度增长的变化趋势。笔者发现税收增速受宏观调控政策的影响特别灵敏。计量结果显示,税收收入序列和GDP序列是不协整的。税收收入变化幅度相对于GDP变化幅度是较快的,而且这种不均衡受经济波动的影响较大。

(3)税收增长中,税源结构因素起了至关重要的作用。计量结果显示,工业企业的缴纳的流转税税额与总税额、利润总额以及第二产业增加值是协整的,具有长期均衡关系。未来,如果不改变税种对应的税制结构因素,税收高增长还将在一定时期持续。

[1]安体富,岳树民.中国宏观税负水平的分析判断及其调整[J].经济研究,1993,(3).

[2]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004,(9).

[3]潘雷驰.“可税与否”未改变我国GDP与税收的基本关系——基于1978~2005 年数据的实证检验[J].财经研究,2007,(7).

[4]岳树民,安体富.加入WTO后中国的税收负担与经济增长[J].中国人民大学学报,2003,(2).

[5]王家新,张伦俊.2004年中国税收与经济增长的协调关系[J].财贸经济,2005,(5).

F810.42

A

1002-6487(2011)10-0127-03

教育部新世纪优秀人才支持计划“税收增长中的财政风险研究”课题阶段性成果

关 飞(1978-),男,陕西人,博士研究生,研究方向:财政政策及税收理论。

(责任编辑/浩 天)