中国国民储蓄形成与关联的实证研究

2011-12-14龚曙明

龚曙明

(湖南商学院,长沙 410205)

中国国民储蓄形成与关联的实证研究

龚曙明

(湖南商学院,长沙 410205)

国民储蓄是资本投资和资本形成的重要来源,是支持经济增长的内在的资本资源。文章用滞后分布模型进行探索性数据分析,揭示了中国经济运行中国民储蓄的形成、储蓄决定投资、资本形成、金融机构信贷和经济增长等数量规律,从而得出了一些有应用价值的结论,有利于正确认识储蓄与投资、储蓄与信贷、储蓄与经济增长的关系,加强宏观经济调控。

国民储蓄;资本投资;资本形成;经济增长;数量规律

0 引言

近几年来,中国的高储蓄率已成为国内乃至国际经济学界最为关注的问题。中国持续走的储蓄率推动了中国经济的持续增长,但也带来了过度储蓄和消费不足的问题。国民总储蓄是如何形成的?而国民总储蓄又是如何决定投资、资本形成和金融机构信贷的?他们之间的数量关系是静态的还是动态的?国民储蓄是如何推动经济增长的?弄清这些问题,有利于正确认识国民储蓄的形成及其对经济增长的作用。本文根据历年《中国统计年鉴》提供的1992~2008年的资金流量核算和有关数据,主要采用滞后分布模型和逐步回归分析法进行探索性数据分析,从动态上揭示了中国经济运行中的国民储蓄的形成、国民储蓄决定投资、资本形成和金融机构信贷、国民储蓄推动经济增长等数量关系和数量规律。

1 国民总储蓄的形成

在国民经济核算中,国民总储蓄是国民可支配收入减去最终消费后的余额,亦即资金流量核算表中的居民部门储蓄、政府部门储蓄、非金融企业部门储蓄和金融部门储蓄之和,它是衡量一国(地区)常住单位在不举借外债的情况下,可用于投资的最大金额.国民总储蓄是一个国家最为重要的资本资源,是投资资金、资本形成、金融机构信贷资金的来源。例如,居民和企业部门的储蓄可直接用于资本投资;金融机构吸收储蓄存款,可使部分储蓄转化为信贷资金;国家通过发行国债,可使部分储蓄转化为财政资金,企业通过股市募集资金,可使部分储蓄转化为企业所需的投资资金。因此,一个国家保持合理的国民储蓄水平,对于聚集经济建设资金、增加货币供给、引导合理消费、扩大社会再生产具有重要的意义。

国民总储蓄是在GDP的基础上经过分配和再分配形成的国民可支配收入减去最终消费后的余额,国民总储蓄占国民可支配收入的比率则为国民储蓄率。因此,国民总储蓄的形成可用下列公式表示:

由此可见,国民可支配收入是国民总储蓄的增函数,最终消费是国民总储蓄的减函数,因此,要扩大资本积累,应在扩大国民可支配收入的基础上,降低最终消费率、提高国民储蓄率。如果资本积累过大,则应降低国民储蓄率,提高最终消费率。从静态上看,国民总储蓄是当年国民可支配收入减去最终消费后的余额,但从动态上看,储蓄是人们跨时消费决策的结果,收入的持续增长是扩大储蓄的条件。因而,国民总储蓄的形成是由持久收入决定的,应采用持久收入假说储蓄函数来解释国民总收入或者国民可支配收入是如何决定国民总储蓄的数量规律。

表1 中国1992~2007年国民总储蓄和有关数据 (亿元)

根据历年《中国统计年鉴》提供的资金流量和国际收支核算的数据、经加工整理的国民总储蓄和有关数据如表1所示(2003年以前的国民可支配收入和国民总储蓄按2008年公布的国民总收入和最终消费数据作了调整)。表中,2000年以前的中国国民储蓄率是相对稳定的,2000年以后则呈现逐步提高的趋势,由2000年的37.56%提高到2008年的51.27%。此时期,企业部门和政府部门储蓄年增长率分别为19.5%和25.6%,居民部门储蓄年增长率为14.6%,企业部门和政府部门储蓄增长超过了居民部门储蓄的增长,居民部门储蓄所占比重由47.2%下降到37.4%。国民储蓄扩张的原因主要是国民收入持续增长为国民储蓄不断扩大提供了前提条件,但国民收入分配不合理,导致企业和政府部门储蓄增长过快,居民部门收入所得比重下降,最终消费率持续走低,进而推动了国民总储蓄率持续走高。

若以中国1992~2008年国民总储蓄GNS为因变量,以t、t-1到t-10年的国民总收入GNI为自变量,并引入时间变量t(代表其他因素影响)为自变量,采用逐步回归估计的GNS形成的模型如下:

此模型的各项统计检验是合格的,模型表明,1992-2008年期间,国民总收入对国民总储蓄的形成具有持久的动态的正影响效应,其他因素对国民总储蓄的形成具有负影响效应。因此,一个国家要保持国民总储蓄的持续增长,应确保经济持续增长,正确处理消费与积累的关系,为适度增加国民总储蓄创造收入和分配条件。

2 储蓄决定资本投资的关联分析

按照经济学的解释,资本来源于投资,而投资又受储蓄的约束。因此,中国国民储蓄率的提高为资本投资和资本积累提供了资金来源,是支持中国经济持续高速增长的内生的资本资源要素。资本投资是指以一个国家或地区增加固定资本和存货的支出。储蓄是资本投资的重要来源,但储蓄要转化为资本投资,投资者必须具备资本投资的意愿和投资能力,社会有刺激资本投资的利益机制和竞争机制,有汇集资本投资资金的有效手段和可供采购的投资品等条件。一般来说,国民储蓄可用于资本投资和金融投资等,其中资本投资所占比重最大。从资本投资来看,但各部门的储蓄与资本投资往往是不平衡的,储蓄大于资本投资的部门,其多余的资金通过资本转移成为金融机构信贷资金的来源,而储蓄小于资本投资的部门,其短缺的资金可通过金融交易或信贷筹集。因此,影响资本投资的因素主要有,一是国民收入分配形成的各机构部门的储蓄中有一部分会以自筹资金的形式直接用于资本投资;二是金融机构吸收储蓄存款所产生的信贷投资资金;三是其他因素对资本投资的影响。因此,可用国民储蓄、自筹资金投资、国内贷款投资和其他因素来解释总投资或固定资本投资的形成和变化。

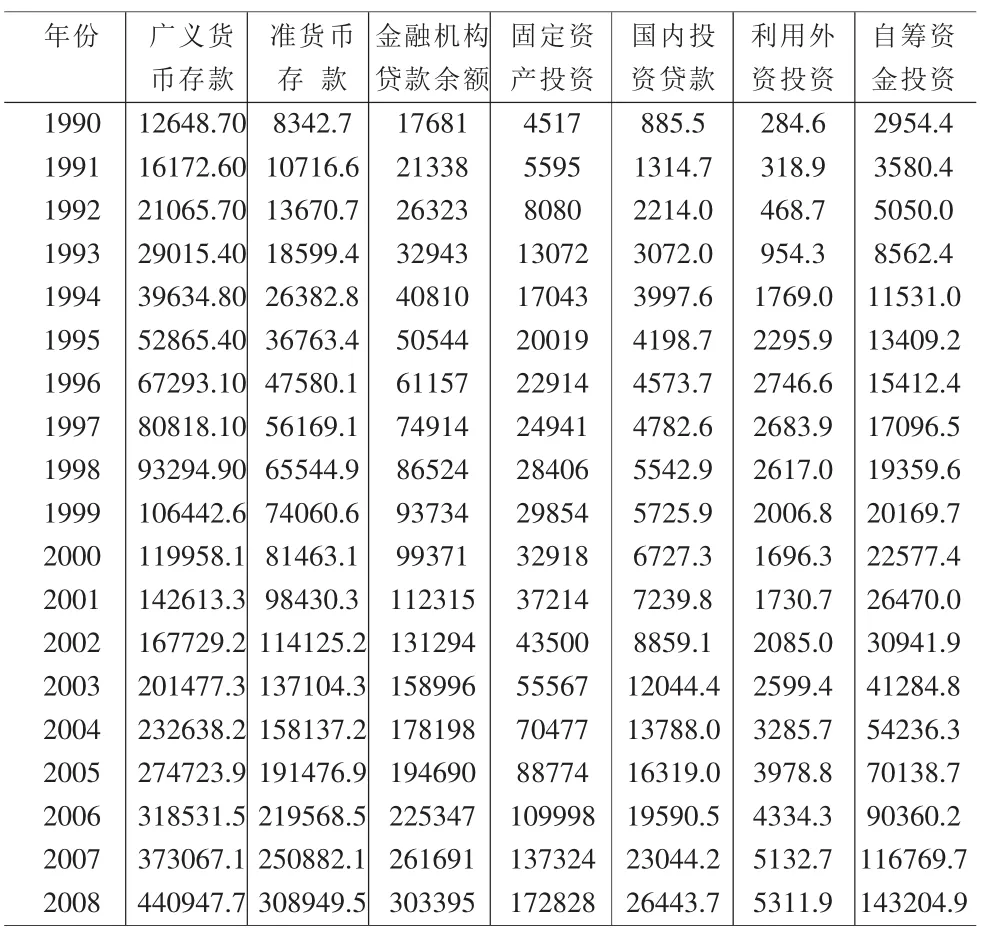

表2 中国1990~2008年金融机构存贷款和有关数据 (亿元)

根据表1和表2提供的数据,若以1992~2008年的固定资本投资FAI为因变量,以国民总储蓄GNS、金融机构的准货币存款(QM)和时间变量t(代表其他因素影响)为自变量,采用逐步回归可得到下列两个固定资本投资FAI形成的模型:

以上两个模型的各项统计检验都是合格的。模型表明,国民总储蓄、金融机构的准货币存和其他因素是对固定资本投资的形成都具有显著的影响;其中当年国民总储蓄是决定固定资本投资的关键变量;准货币存款(非活期存款)是金融机构信贷资金的主要来源,它是由历年国民储蓄通过资本转移而累积的结果,是资本投资资金的来源之一。国民总储蓄和准货币存款虽然都是重要的资本资源;但由于国民储蓄是人们跨时消费决策的结果,国民储蓄不可能全部转化为资本投资,因而,消费等其他因素对固定资本投资的形成具有负影响效应。模型2的估计标准误差SE比模型1小,拟合优度提高,故模型2比模型1更优。

从固定资本投资的资金来源看,主要有国家预算内资金、自筹资金、国内贷款和利用外资;其中,国家预算内投资资金源于政府部门的储蓄,自筹资金源于企业部门和居民部门的储蓄,国内贷款投资源于资本转移而来的金融机构的信贷资金,这三类投资资金都是由国民储蓄转化而来的,利用外资只是对国内资本资源的补充或为了优化资本的技术结构。

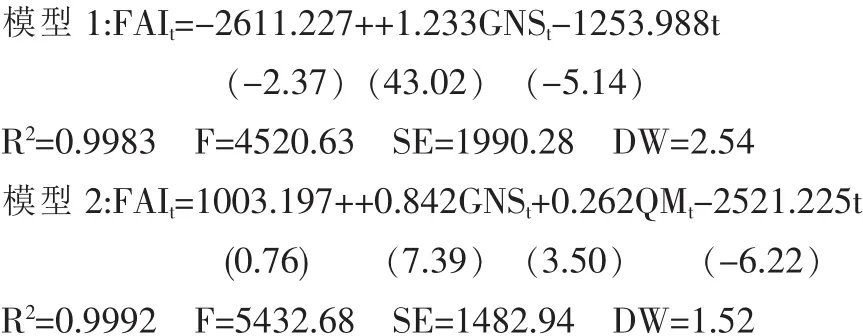

根据表1和表2提供的数据,若以1992~2008年的固定资本投资FAI为因变量,以自筹投资资金(SF)和金融机构国内贷款投资(DL为自变量,采用最小二乘法估计的固定资本投资FAI形成的模型为:

此模型的各项统计检验是合格的,模型表明,1992~2008年期间,自筹投资资金和国内贷款投资能够解释99.92%的固定资本投资的形成,因此,自筹投资资金和国内贷款投资是决定中国固定资本投资的关键性因素,国家预算内投资和利用外资对中国固定资本投资形成影响比较小,故模型未包括这两个变量。

以上实证分析表明,(1)要扩大全社会固定资本投资,一是应在扩大国民总收入的基础上适度提高积累率,确保国民总储蓄的增长;二是应扩大金融机构的储蓄存款,适度降低存款准备率,以扩大货币存款对资本投资贷款的转化。(2)如果固定资本投资膨胀导致经济过热,可适度提高消费率,降低积累率;并提高存款准备率,以控制货币存款对资本投资贷款的转化;同时,应加强预算外投资和自筹投资资金的宏观调控。(3)如果国内国民储蓄(国内资本资源)不足,应扩大利用外资的规模;中国具有较高的国民储蓄率,国内资本资源是充裕的,因而,利用外资应注重引进先进技术,以利于优化资本结构和产业结构。(4)如果国民储蓄率过高,导致投资增长过快、最终消费不足,则可适度降低国民储蓄率,提高最终消费率。

3 储蓄决定资本形成的关联分析

资本形成是指企业或者整个国民经济在一定时期内增加到资本存量中的资本流量。在国民经济核算中,资本形成总额包括固定资本形成和存货增加两部分。资本形成是资本投资或资本积累的最终结果,投资行为一旦完成便以资本增量的形式增加到资本存量中去,从而形成新的时点上的资本存量,因此,资本形成来源于资本投资,是已完成或已实现的资本投资的总和,现实中的全社会资本投资总额与资本形成总额是不相等的。

从资本形成的过程来看,国民总储蓄是资本形成的基础变量,但国民总储蓄必须通过资本投资才能转化为资本形成。资本投资是国民总储蓄中直接和间接用于资本积累的那一部分,资本投资有短期投资和中长期投资之分,因而,当年的资本投资并不能全部转化为资本,特别是中长期固定资本投资往往需要数年才能形成固定资本,资本投资并不是静态的决定资本形成的,资本投资转化为资本是一个动态的过程。因此,可用国民总储蓄(或国民总收入)和投资变量的滞后分布来解释全部资本形成或固定资本形成。

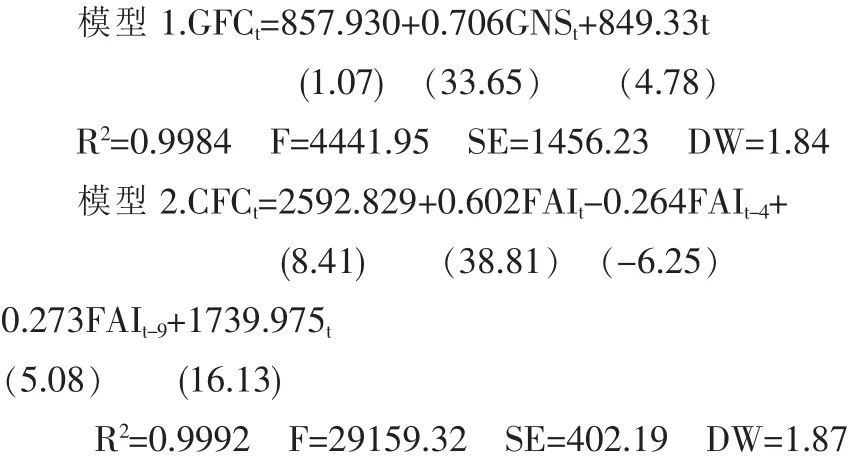

根据表1和表2的数据,若以1992~2008年的固定资本形成(GFC)为因变量,国民总储蓄(GNS)和 t、t-1 到 t-10 年的固定资本投资(FAI)为自变量(1992年以前的固定资本投资数据见《中国统计年鉴》2000年),并引入时间变量t为自变量(代表其他因素影响),采用逐步回归估计的固定资本形成的模型有:

以上模型的统计检验都是合格的。模型1表明1992~2008年固定资本形成是由当年的国民总储蓄和其他因素共同决定的,即国民总储蓄每增加1亿元,在投资的作用下,固定资本形成可增加0.706亿元;受利用外资等其他因素的影响,固定资本形成每年可增加849.33亿元;其中国民总储蓄是决定固定资本形成的关键变量。模型2表明,固定资本形成是由固定资本投资的动态效应和其他因素共同决定的,其中固定资本投资对固定资本形成具有短期和中长期的影响,这是因为国民储蓄只有通过投资才能转化为资本,从国民储蓄到资本投资、再到资本形成是一个动态的过程,模型2较好的描述了这种数量规律,故模型的估计标准误差SE比模型1小,拟合优度更高,模型的解释能力比模型1更强。

由此可见,国民储蓄是固定资本形成的基础变量,并且国民储蓄必须通过固定资本投资才能转化为固定资本;而资本投资对固定资本形成具有动态的决定效应,即短期投资和中长期投资对资本形成具有不同的时效作用,利用外资等其他因素对固定资本形成亦具有一定的影响。

4 储蓄决定信贷资金的关联分析

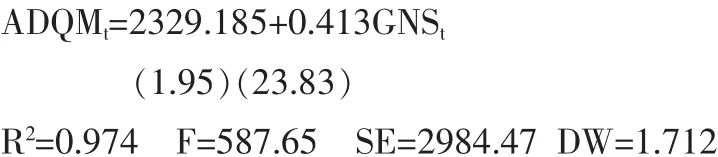

金融机构的存款是金融机构信贷资金的主要来源,金融机构存款包括企业存款、财政存款、机关团体存款、居民储蓄存款、农业存款、委托及信托类存款和其他存款。按流动性不同。金融机构存款有活期存款和准货币存款之分,二者之和为广义货币存款。金融机构的存款在很大程度上是由国民总储蓄转化而来的,是国民总储蓄分流的一部分。因此,国民总储蓄和储蓄率、存款利率、储蓄意愿、债券市场和其他因素都是影响金融机构存款的因素。根据表1和表2数据,若以1992~2008年金融机构广义货币存款净增量(本年末减上年末存款余额、即(DQM)为因变量,以国民总储蓄(GNS)为自变量,采用最小二乘法估计的模型为:

以上模型的统计检验是合格的。模型表明1992~2008年中国金融机构的广义货币存款当年净增量在很大程度上是由当年国民总储蓄决定的,在其他因素不变的条件下,国民总储蓄每增加1亿元,广义货币存款可增加0.413亿元。因此,一个国家要保持金融机构存款的持续增长,首先,应确保经济持续增长,正确处理消费与积累的关系,实现充分就业,提高国民储蓄水平,为增加金融机构存款创造前提条件;其次,金融机构可利用存款利率、储蓄存款品种、储蓄存款币种和完善金融服务等手段来扩大储蓄存款;最后,应稳定物价总水平、防止通货膨胀;加强金融监管,防范金融风险,确保金融安全。

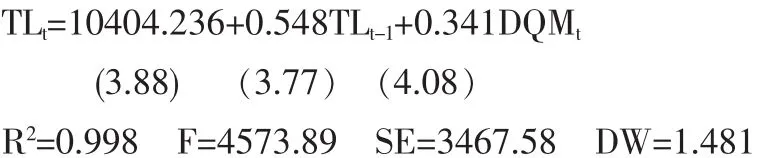

由于金融机构的储蓄存款是信贷资金的主要来源,从而决定了储蓄存款亦是金融机构各项贷款的主要资源。然而,金融机构贷款的形成不仅受储蓄存款的制约,而且还要受信贷政变、存款准备率、工商企业贷款投资意愿、贷款利率等因素的影响。金融机构的贷款余额是一个累积变量,具有较强的自传导效应,在正常的情况下,金融机构贷款具有延续性和递增性。一般来说,本年贷款余额等于上年贷款余额加上本年贷款净增加额。 根据表1和表2的数据,若以1992~2008年金融机构贷款余额(TL)为因变量,以上年TL和当年的广义货币存款(DQM)为自变量,采用最小二乘法估计的回归模型如下:

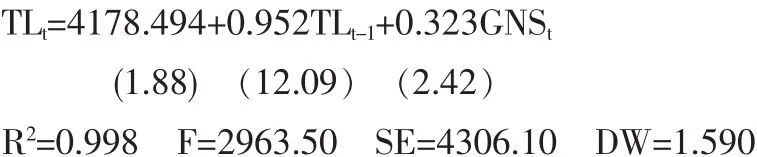

此模型的统计检验亦是合格的。模型表明金融机构当年贷款余额是由上年贷款余额和当年广义货币存款共同决定的。由于广义货币存款是由国民总储蓄转化而来的,若用国民总储蓄替换以上模型中的广义货币存款,则有下列金融机构贷款余额形成的模型:

此模型的统计检验亦是合格的,模型表明国民总储蓄是金融机构存款形成的来源,而金融机构的存款又是其贷款形成的基础,国民总储蓄对金融机构贷款的形成具有显著的决定作用。因此,金融机构要扩大贷款,必须利用国民储蓄资源扩大存款;若国家要控制贷款规模,防止贷款膨胀导致经济过热,可提高存款准备率,控制存款对贷款的转化;若贷款不足,则可降低存款准备率,扩大存款对贷款的转化。

5 储蓄推动经济增长的关联分析

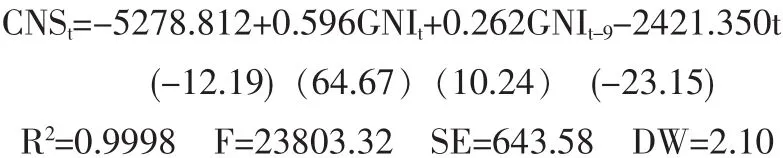

国民储蓄通过投资可转化为资本,而资本的积累可扩大再生产能力,从而促进经济增长。国民储蓄对经济发展的推动是一个动态的过程,因为从储蓄到投资、从投资到资本形成、从资本形成到扩大再生产是一个动态的循环过程。根据表1的数据,若以1995~2008年国民总收入GNI为因变量,以t、t-1到t-3年的国民总储蓄GNS为自变量,并引入时间变量t(代表其他因素影响),采用逐步回归估计的GNI形成的模型如下:

此模型的统计检验亦是合格的,模型表明国民总储蓄和其他因素对国民总收入都具有显著的影响,其中国民储蓄对国民总收入具有持久的推动效应;近10年来,中国经济之所以能够保持较高的持续的经济增长率,国民储蓄作为重要的资本资源发挥了重要的作用;国民储蓄的持续增长,带来了投资的持续扩大,从而促进了中国经济的持续发展。

总之,本文的实证分析表明,国民储蓄是重要的资本资源,资本投资、资本形成、金融机构的信贷和经济增长都源于国民储蓄,他们之间具有内在的数量规律,把握他们之间的动态的经济关系和数量规律,有利于正确认识和处理储蓄与消费、储蓄与投资、储蓄与信贷、储蓄与经济增长的关系,有利于加强宏观经济调控。为了保持经济的持续发展,中国应改革和完善国民收入分配制度,维持合理的国民储蓄率,使国民储蓄成为推动经济持续增长的内生动力。

[1]孙启哲,鲁成军.中国国民收入储蓄倾向初步研究[J].北方经济,2010,(2).

[2]徐诺金.怎样看待我国的高储蓄率[J].当代金融家,2009,(8).

[3]陈享光.论开放条件下的储蓄投资均衡[J].中国人民大学学报,2006,(3).

[4]俞建国.对我国储蓄与投资失衡问题的思考[J].宏观经济研究,2008,(6).

[5]王德发,朱建中.国民经济核算概论[M].上海:上海财经大学出版社,2006.

F832.22

A

1002-6487(2011)10-0115-04

(责任编辑/浩 天)