国际证券交易结算方式比较

2011-12-11丁化美费兰静

□ 丁化美 费兰静

(天津金融资产交易所,天津金融资产登记结算有限公司,天津300201)

国际证券交易结算方式比较

□ 丁化美 费兰静

(天津金融资产交易所,天津金融资产登记结算有限公司,天津300201)

证券交易的完整实施既包括交易双方缔结交易合同的行为,也包括交易双方按照交易合同的约定实现各自权利义务的过程,后者即指交易的结算,包括买卖标的产品和资金的结算。结算的内涵就是交易各方应收应付产品与价款的转移操作,即产品、资金的清算以及产品的交割与资金的支付。结算是证券交易的核心环节,是确保一笔交易顺利完成的重要保证。

The non-monotonic behavior of ημd during periods I and IV indicates changes of the predominance of the two ion sources. From Fig. 3 we can state that this phenomenon is important whenever the conductive filament exhibits most of its largest extension because oxygen ions are lacking throughout it.

1 国际证券交易的结算主要方式

从国际结算机构的发展历程来看,证券交易平台发展的主要惯例和趋势是交易平台与结算平台前后分离,作为后台,托管与结算业务趋于集中化、一体化;从国际结算方式的发展进程来看,结算方式更加先进,更加凸显出电子化、专业化发展,时效性逐步增强。

云南少数民族传统体育作为非物质文化遗产的一部分,越来越受到国家和相关部门的重视,但是随着外来文化的冲击和经济发展不平衡的碰撞,越来越少的人从事少数民族传统体育事业。很多项目因为后继无人而失传,尽管一些地方修建传习馆,但是随着周围人的经济水平的提高,使得传习之人越来越少,专业的人才更为屈指可数。

1.1 美国模式:集中清算与托管

美国的证券交易托管与结算主要有两种模式,其中政府债券和抵押类债券托管于联邦储备银行电子划付系统(Fedwire);股票、公司债券和市政债券集中托管于全美证券托管清算公司(DTCC)的全资子公司全美证券托管公司(DTC),为其中八个股票交易所和债券场外交易提供托管、清算、结算一体化服务。

4.2.1 目标调节 以调节免疫与诱导凋亡为主,其他机制全覆盖。①诱导凋亡:人参、黄芪、何首乌、五味子入组。②调节免疫:胡颓子叶、锁阳、核桃仁、何首乌、山茱萸,在该5味药中选择4味入组。③诱导分化/衰老:三七、红景天入组。④抑制增殖/生长:太子参、甘草入组。⑤抑制侵袭/转移:缬草、白术入组。⑥诱导自噬:冬凌草、知母(或防风)入组。该部分合计约16味药。

2.2 银行间债券市场交易的结算

一日,灯草老爹来找琵琶仙。灯草老爹是张乾的结义兄弟,在河东烧窑。几天前,汉奸刁德恒带着保安队,耀武扬威地找到河东,限他五天之内烧好三窑瓦。“烧好了,皇军有赏;若有半点闪失,提头来见!”灯草老爹是个怕事的人,当下就满口答应了。场子里备有几垅干瓦坯子,烧三孔不成问题。

水平模式即交易机构和结算机构分开独立运行,如泛欧交易所为法国、荷兰、比利时提供股票交易服务,LCH. Clearnet联合清算所为英国、爱尔兰、法国、荷兰、比利时五国提供清算;欧清集团通过下辖的子公司分别为英国、法国、比利时、瑞典、荷兰、芬兰等欧洲七国的交易平台提供托管、清算与交收服务;伦敦清算所(LCH.Clearnet)为英国等欧洲五国提供证券清算或中央对手方服务。欧清形成了“多个清算机构、一个托管机构”的竞争格局。到2008年底,欧清已成为欧洲七个国家的证券托管结算机构,同时还是一家国际证券托管结算机构(ICSD),在欧洲债券市场的托管结算方面占据了主要的市场份额。

垂直模式即由一家机构或者集团一并提供交易、清算、结算服务。如德交所集团通过旗下的德交所、Eurex清算所、明讯集团,为德国和卢森堡提供交易、清算、结算一揽子服务。两种模式都符合技术标准和市场惯例。在这种模式下,由集团内部的欧洲清算所(Eurex Clearing)负责中央对手方清算,由明讯银行负责托管和交收,证券清算和交收分离。为德国、丹麦、挪威、卢森堡、希腊等多个欧洲国家的交易平台提供托管结算服务。可以概括为:集团内部“多个交易平台、一个清算机构、一个托管机构”,集团外部“多个清算机构、多个托管机构交叉合作”的证券托管和清算、结算相分离模式。明讯是一家国际中央证券托管结算机构(ICSD),为债券、股票和投资基金的场内交易和场外交易提供托管结算服务,除了为集团内的交易平台和欧洲清算所提供交收服务之外,明讯还与BrokerTec、MTS等10个交易平台和多家托管、清算机构连接,同时提供实时逐笔结算、批处理结算 (Batch run)和净额结算。

1.3 日本模式:集中结算

日本结算机构于2002年完成了一体化,原来六家证券交易所各自进行结算,2003年1月起统一由日本证券清算公司(JSCC)结算并提供中央对手方服务。日本证券清算公司JSCC原是东京证券交易所的下属公司,只为会员办理清算,后来发展为一个独立的股份制公司,负责全国八大交易所和OTC市场的清算业务,又于2002年10月1日正式更名为日本证券清算与托管公司(JSSC),从而也具有了一定的托管职能。

所谓微课教学,指的就是将教学内容以视频的方式进行展现的一种教学模式。在小学数学教学的过程中,运用该种教学模式能够帮助学生将抽象的知识具体化,复杂的知识简单化,降低学生的学习难度,激发学生的学习兴趣。此外,当学生具备一定学习能力后,也可以自主地通过微课视频开展学习,以提升自身的自主学习能力,促进自身素养的发展。

政府债券、金融票据和其它债券在日本央行BOJ-NET系统统一托管和结算,国债的净额清算由日本国债清算公司JGBCC提供服务;股票集中托管在日本证券托管中心(JASDEC),场外股票交易的净额结算由JDCC(JASDEC的子公司 )提供;场内股票交易由日本证券清算公司JSCC承担CCP职能,结算由JASDEC提供。企业债在JASDEC集中托管,没有专门的CCP净额服务机构。

2 我国证券交易的结算机构及方式

2.1 股票、基金等交易的结算

欧洲证券交易的结算模式为水平模式与垂直模式并存,即欧清模式与德交所模式。

随着我国畜牧养殖产业的进一步发展壮大,动物疫病的发生严重危害了动物及动物产品的安全。新形势下动物疫情爆发不确定性和危害严重性不断加深,在全新历史时期,动物检疫监督部门面临越来越大的压力,进一步提高动物检疫监督工作水平成为新时期需要重点解决的难题。

中国证券登记结算公司(以下简称中证登)主要负责上海证券交易所和深圳证券交易所(以下简称交易所)上市公司股票、可转债、基金的登记、托管和结算,作为清算的中央对手方;同时,中证登还负责交易所上市国债、地方政府债、公司债券分托管、交易所场内债券交易的清算,作为其清算的中央对手方。

3.1 不断提高证券交易结算的专业化

1.2 欧洲模式:水平模式与垂直模式并行

美国主要的股票结算公司是国家证券结算公司(NSCC),集中了纽约交易所、美国交易所、NASDAQ等市场的上市股份的清算业务,业务量占全国90%以上。另外几家小的结算公司,都与NSCC实现联网,客户只需一个账户便可完成不同市场间交易的结算。

中央国债登记结算有限责任公司(以下简称中债登)负责全国债券(记账式国债、储蓄国债、地方债、央行票据、金融债券、公司债券等)总登记、总托管,负责银行间债券市场交易的集中托管和结算。

中债登的结算方式作为债券结算和资金结算可采用券款对付、见券付款、见款付券和纯券过户等结算方式。券款对付是指结算双方同步办理债券过户和资金支付并互为条件的结算方式。见券付款是指收券方以付券方应付债券足额为资金支付条件的结算方式。见款付券是指付券方以收到收券方支付的足额资金为债券过户条件的结算方式。纯券过户是指结算双方的债券过户与资金支付相互独立的结算方式。

从实践来看,目前银行间债券交易市场应用较多的为见券付款与见款付券及纯券过户结算方式。由于券款对付结算方式需要债券簿记系统与央行大额支付系统连接,因此目前主要在商业银行之间实现了券款对付结算。对于未在央行支付系统开立清算账户的占市场绝大多数的非银行机构来说,目前尚缺乏有效进行DVP结算的手段。

全国其他区域性交易场所交易产品主要包括股权、债权、实物资产等的交易,其登记、托管、清算与结算主要由本机构自行完成。

2.3 其他区域性交易所交易产品的结算

【例4】某生态系统中存在着如图1所示的食物网,若将C的食物比例由A∶B=1∶1调整为2∶1,且调整比例前后A同化的能量不变,能量传递效率按10%计算,则该生态系统能承载C的数量是原来的___倍。

3 结算方式的发展趋势

中国证券登记结算公司目前主要实行两种交易结算方式,为两极结算,其中一级结算主体为投资者与券商,二级结算券商与结算公司为二级。一级结算中:证券交收为T+1开市前,资金交收为当日T+0;二级结算中:证券交收为T+0收市后至T+1开市前,资金交收为T+1。股票与基金的交易实行T+1的交易方式。即当日买进的证券,要到下一个交易日才能卖出。同时,对资金仍然实行T+0,即当日回笼的资金马上可以使用。

证券交易结算方式专业化的表现主要在于三个方面:一是由投资者之间直接结算向通过专业机构结算转变。目前国内还有相当交易市场的交易没有实现专业结算机构进行结算,结算机构的专业化发展有赖于中国交易市场的发展以及可交易品种的增多,交易市场的专业化发展需要有自身相匹配的登记结算部门或机构,越来越多的交易品种,尤其是证券产品、金融衍生产品的品种增多,使得结算的复杂程度提高,需要有专业的清算机构办理清算和结算业务。二是结算系统的建设和发展。结算系统的建设是控制结算风险的重要手段,能够减少人为操作的操作风险、道德风险。同时,通过电子系统结算能够大大提高结算效率,减少人力成本。三是结算速度加快。美国上世纪60年代的交收期限为T+ 5,现在提高到T+3,而我国证券交易的交收期限多数为 T+1,并且正在向T+0的交收期限发展。

3.2 实现DVP结算方式

券款对付(Delivery Versus Payment,以下简称DVP结算)是指在交易过程中,资金与证券同时交割的结算方式。在传统结算方式下,无论是见款付券方式还是见券付款方式,都是交易一方先支付资金或交割债券后,另一方再进行交割债券或支付资金,均存在一定的交割风险。而在DVP结算方式下,券和款的相对转移过程基本是同步的、可控的,只有在确保债券和资金同时足额的情况下,再进行资金支付和债券过户,因此可以最大限度地避免交易双方在结算环节面临的风险,从而有利于维护市场稳定。DVP 制度是国际通行的证券结算模式,是防范证券结算本金风险的核心处理原则。

3.2.1 国际机构的DVP结算方式。国际证券委员会组织(IOSCO)及十国集团央行支付清算委员会(CPSS)在2001年颁布的《证券结算系统推荐标准》中明确将实现“券款对付”作为各国证券结算系统应努力达到的标准之一。

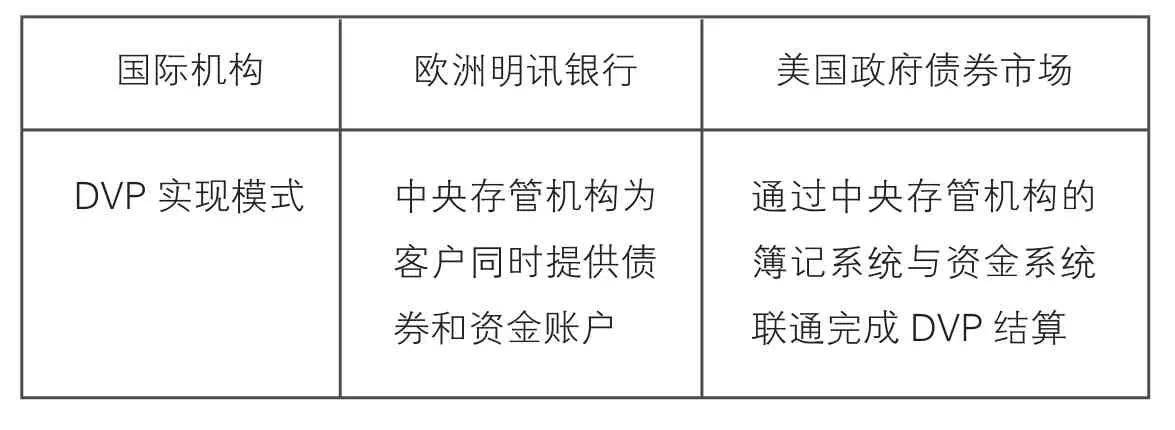

国际发达债券市场中央存管机构通常采取的方式

3.2.2 DVP的实现方式。借鉴国际经验,结合我国实际,满足各方面实际需求。从理论上讲,DVP结算要求资金和债券同时完成交收,但从技术上看,交收很难同时进行,通常会有先后顺序。

左达蹲下身子,拿起一扎钞票,用大拇指把钞票一头弄弯曲,然后略一松开,让钞票像被洗的扑克牌一样翻卷着,发出一阵轻微的悦耳的脆响。然后,他把跟前的百元大钞五扎一堆五扎一堆地一字排开,又一屁股坐在了脏脏的水泥屋顶上,他正要埋头签字,突然停下了,仰望着徐艺,一笑,道:“要不然,咱俩赌一把?”

要实现券款对付,中央存管机构应能同时对交易双方的资金和债券账户进行操作,以实现交易双方资金和债券之间的同步交收。从电子系统方面,中央存管机构的簿记系统应与银行的资金支付系统实现连接,才能使DVP实现成为可能。中央存管机构的簿记系统与银行资金支付系统相连接的模式不同,参与者进行DVP的路径也会有所不同。

(第一作者为天津金融资产交易所总经理)