制造企业研发外包决策与风险控制

2011-12-09齐诚

齐 诚

制造企业研发外包决策与风险控制

齐 诚

分析了制造企业研发外包决策时需要考虑的技术生命周期、技术核心程度、技术环境条件以及技术优势等影响;借助C2R模型构建了研发外包评价模型,并对研发外包过程中出现风险提出了控制策略。

制造企业;研发外包;决策分析;风险控制

随着知识经济的发展,国内经济发展的模式也发生了重大的变革,依靠技术创新成为经济发展的新的利润增长源泉,同时知识经济的发展促使制造企业研发外包也快速增长。据有关资料显示,世界知名跨国集团的的研发费用投入比例逐渐下降,到2004年,HP公司的研发费由6%下降到了4%,DELL下降为0.7%,Motorola下降为9.5%,外包给第三方服务商成为这些企业降低成本,提高效益的有效措施。越来越多的企业也正在接受这种做法。

一 制造企业研发外包决策

从交易费用理论的角度分析,企业的研发任务应该由企业内部机构承担,尤其是涉及企业核心竞争力的核心技术开发,因为一般企业的研究与开发行为的投资的资产具有专用性,外部合作伙伴极有可能采取机会主义行为。基于资源视角的解释理论认为企业是各类资源的集合体,企业的竞争优势往往来自于较好的资源禀赋或资源的利用能力。同时该理论认为,当企业内部所拥有的资源不足时,应考虑外部资源的利用,外包是获取外部资源最有效的方式和渠道。企业的内部资源不能满足企业发展需要时,不仅非核心资源可以外包获取,核心资源也可以通过外包渠道来获取。本质上讲,制造企业是一个各种能力的集合体,核心能力和核心资源是制造企业经营成败的关键因素,理论界普遍认为与核心能力和资源相关的业务制造企业不应外包,要内部化;与核心能力和资源关联不紧密的业务可以外包。但是目前对企业核心资源和能力的研究状况还不足以指导制造企业业务外包决策。结合基于资源理论和交易费用理论,制造企业进行研发外包需要考虑以下影响因素:

1.研发技术所处的生命周期阶段。

任何技术都有生命周期,都经历从导入、发展、成熟到最后衰退的过程。在任何一项技术的导入时期,会面临很多不确定的因素,企业在这一阶段对技术的保护程度强,技术的专有化程度也高。由于相关研究成果推出极少,外部企业对该项技术的掌握程度低,而且外部企业在合作过程中采取机会主义行为的可能性较大,企业此时应该主要进行内部化研发。当技术发展趋于成熟,相关研发成果用于生产并推向市场的产成品较多,此时对于技术的专有化程度下降,外部专业化程度提高,并且进行技术革新和改良的需求压力较大,企业此时应该将研发任务外包,将企业自身的资金和研发能力投入到更有市场潜力的新产品和新技术的开发中,从而获得效益的最大化。

2.技术发展的环境条件。

研发的技术环境的变化是不可预见的,新产品的市场需求会对研发投入产生积极影响,但是现有人均收入状况和水平、消费能力以及消费偏好和习惯等都会限制企业的研发和新产品的市场开拓。企业之间激烈的竞争会缩小企业的利润空间,成为企业新产品研发的资源约束瓶颈,行业中的一些不利因素以及外部的筹资环境的理想程度也会影响研发外包的决策。从技术的发展层面讲,新技术意味着旧技术的革命或改良,技术的变化使得企业的价值链更加具有复杂性,技术的不确定性增加时,企业投入技术资源应用于研发的风险也相应增加。研发的外包使得企业具有缓冲环境变化能力和分担风险转移的合作伙伴,提高企业的抗风险能力,降低不确定性风险对企业的负面影响。在处于外部环境的不确定性时,企业可以选择研发外包策略;但是不确定性过高,企业面临较大的信息不对称时,应该将研发内部化,以避免对企业造成损失。

3.技术的核心程度。

如果一项技术是企业行业中的差异化竞争策略的技术保证或者是企业比较竞争优势的来源,则该项技术对于企业来讲重要性和核心程度高,该技术企业应该内部化,外包则会给企业带来专有技术参数和资料的泄漏,如可口可乐的饮料配方管理严格,保密性极强,以避免技术泄露造成的企业损失。对于企业来讲不是核心技术的研发任务企业可以通过外包来降低研发成本,避免资源的浪费。如果某技术程度对于企业来说是核心技术,但是该项技术的成熟度高,外部公司的专业化程度也较高,企业应该选择外包获得成本优势。

4.企业的技术领先优势。

如前所述,如果企业核心技术存在独特性,是企业差异化竞争策略或领先策略的技术来源,则企业应该内部化。企业所拥有的技术与其他行业或者本行业其他企业相比具有领先性和应用优势,这类技术应该属于企业的专有技术,外包对于企业来讲合作伙伴的机会主义行为可能性大,造成外包风险较大,应该内部化。

二 制造企业研发外包评价

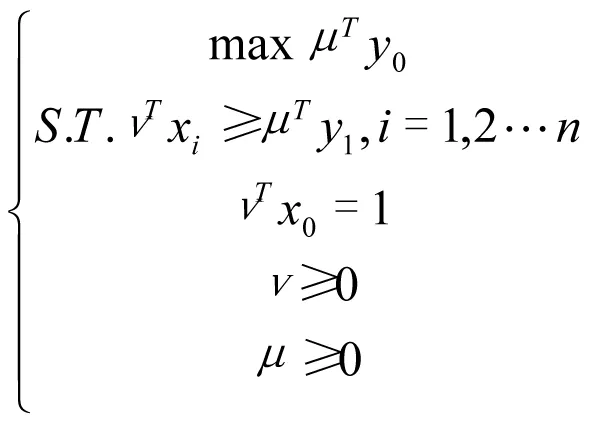

制造企业的研发由多个业务环节组成,每一个环节都有许多指标作为评价衡量依据,评价体系比较复杂。数据包络分析方法(DEA分析法)最初用于分析非营利性组织的投入运行效率,并逐渐应用到生产制造领域,可以作为制造企业研发外包的评价工具。数据包络分析方法中最常用的是C2R模型。

设n个决策单位DMUi(1≤s≤n),

其中xs=(x1s,x2s…xjs)Tgt;0;

ys=(y1s,y2s…yjs)Tgt;0;

设评价指标α=(α1,α2…αj)T;β=(β1,β2…βj)T;建立C2R模型。

转化为线性规划问题模型为:

当θ=1时,DMU0为DEA有效,企业在此价值点选择研发内部化;

θ≠1时,DMU0为非若DEA有效,企业在此价值点选择研发业务的外包。

三 制造企业研发外包风险

制造企业的研发外包过程实际上是一个企业的显性和隐形知识的共享博弈过程,外包在促进企业获得外部资源和成本优势的同时,隐含着自主创新能力和核心资源丧失的风险,有可能核心技术会转移流失,会丧失技术和市场领先地位,需要加强风险的控制。主要的风险控制策略有:

1.划分技术的核心度,选择性外包。企业可以将技术划分为金额新技术和非核心技术,对于核心技术企业

最好内部化研发,对于非核心技术,可以外包给服务商,实现成本效益。如果企业将核心技术外包,很有可能造成核心技术的泄漏和外溢,使企业丧失竞争优势。但是过分地对核心知识的保护会造成与研发外包服务商之间的合作难以进行,企业需要将部分边缘知识与服务商共享,以实现与外包服务商之间的研发任务的合作,并保证外包服务商研发的技术成果获符合企业外部市场的需求和消费者的偏好。

2.优化跨组织之间的知识共享,促进新知识和新技术的转移。知识共享是研发外包实现的重要保证,世界著名企业的案例证明知识共享渠道的通畅是实现研发外包质量和效率的基础。企业要建立知识管理制度作为管理的基本指导,对工作的相关知识单元建立关联,并不断扩充与延伸。应该通过建立知识库,使得知识最大程度显性化、文本化,以便于存储供日后参考,可以通过网络进行查阅、使用,供成员学习。

3. 加强与研发外包团队之间的交流和信息沟通。应该注重成员与成员之间的相互交流。应根据不同的技术条件建立各自的沟通方式。如面对面、电子邮件、视频会议、文本聊天,QQ群组等,同时要依靠新视听和多媒体技术增加合作双方之间语调、动作、表情、行为等非要素的传递。制订具体的沟通规则,有条件时要定期采用实际的交流和沟通.便于彼此交换经验,增进合作双方之间的了解。

4. 树立双方较好的声誉,促进合作质量。1982年,克瑞普斯、米尔格罗姆、罗伯茨和威尔逊发现了声誉模型(Reputation Mode1),简称KMRW模型,他们证明,博弈双方在不完全信息条件下,帕累托最优可能在有限次博弈中出现。他们是将不完全信息引入重复博弈而建立的,它解开了有限重复“囚徒困境”博弈的悖论。按照声誉模型的解释,提高合作双方的声誉可以有效降低机会主义行为的产生,促使合作双方信息共享程度的提高和质量的改善。由于给予技术的法律问题解决周期长,成本费用高,合作关系双方要尽可能通过声誉的提升来建立信任关系,提高合作质量。

[1]谢庆华,黄培清.Ramp;D外包的决策模型、创新风险及关系治理[J].研究与发展管理,2008(2):89-94.

[2]张信东,姜小丽.企业Ramp;D投资与系统风险研究[J].研究与发展管理,2008(6):22-28.

[3]方厚政.企业Ramp;D外包的动机与风险浅析[J].国际技术经济研究,2005(4):19-23.

[4]Carbone J.EMS profits get squeezed[J].Purchasing,2005(4):29-33.

[5]李小卯,司春林.资源外包与Ramp;D管理[J].研究与发展管理,2000,12(6):6-11.

[6]孙大鹏,杨开忠,朱振坤.制造业企业服务外包决策模型研究[J].研究与发展管理,2009(4):64-70.

ClassNo.:F272DocumentMark:A

(责任编辑:宋瑞斌)

OnRamp;DOutsourcingDecisionandRiskControlofManufacturingEnterprise

Qi Cheng

The paper analyzes the problems when make the Ramp;D outsourcing decision, such as the technology life cycle,the core technology , technological environment and the advantage the manufacturing enterprise owned . The paper put forward some risk control strategies with C2R model.

manufacturing enterprise;Ramp;D outsourcing;decision analysis;risk control

齐诚,硕士,讲师,兰州商学院陇桥学院,甘肃·兰州。研究方向:物流管理、创新与创业管理。邮政编码:730101

1672-6758(2011)12-0065-2

F272

A