高校建设项目绩效审计评价指标体系及其运用

2011-11-29盐城工学院王奇杰

盐城工学院 李 斌 王奇杰

高校建设项目绩效审计评价指标体系及其运用

盐城工学院 李 斌 王奇杰

一、构建高校建设项目全过程跟踪绩效审计评价指标的意义

高校建设项目全过程跟踪审计是指运用现代审计方法对高校建设项目立项、设计、施工、竣工验收等全过程的技术经济活动和固定资产形成过程的真实性、合法性和有效性进行审计监督和评价,维护国家、高校及相关单位的合法权益,有效控制和如实反映工程造价,促进工程管理和廉政建设,提高投资效益。

工程造价控制贯穿于工程建设的全过程,即体现在对建设工程项目从立项到交付使用所需全部建设费用的确定、控制、监督和管理的全过程。近年来,建设项目全过程跟踪审计作为工程造价控制的一种新方法被应用到建设项目造价控制中,建设项目全过程跟踪审计是由事后结算审计向事前、事中、全过程延伸的一种审计方法,这种方法使整个工程实施处于受控状态,能有效地克服事后监督的局限性,在促进相关管理单位提高投资效益方面发挥重要作用,更好地达到控制造价的目的,并可以从源头上遏制工程建设领域的腐败,从而对廉政建设产生积极的作用。

而绩效审计视野下的全过程跟踪审计,可以将高校建设项目的经济性、效率性和效果性反映为可量化的审计标准,即:是否以最低费用取得一定质量的建设工程,简单地说就是支出是否节约;是否以最小的投入取得一定数量的建设工程或者是以一定的投入取得最大数量的建设工程,简单地说就是支出是否讲究效率;建设工程是否达到预期目标。因此在开展高校建设项目审计时,有必要将绩效审计和全过程跟踪审计相结合,重点揭示项目建设管理中存在的问题,评价项目的经济性、效率性和效果性,这不但能够为高校建设项目跟踪审计提供科学的绩效考核评价标准和依据,也可为绩效审计向纵深发展创造有利条件,对我国建设项目绩效审计的长远发展具有重要的现实意义。

二、基于全过程跟踪的高校建设项目绩效审计评价指标体系

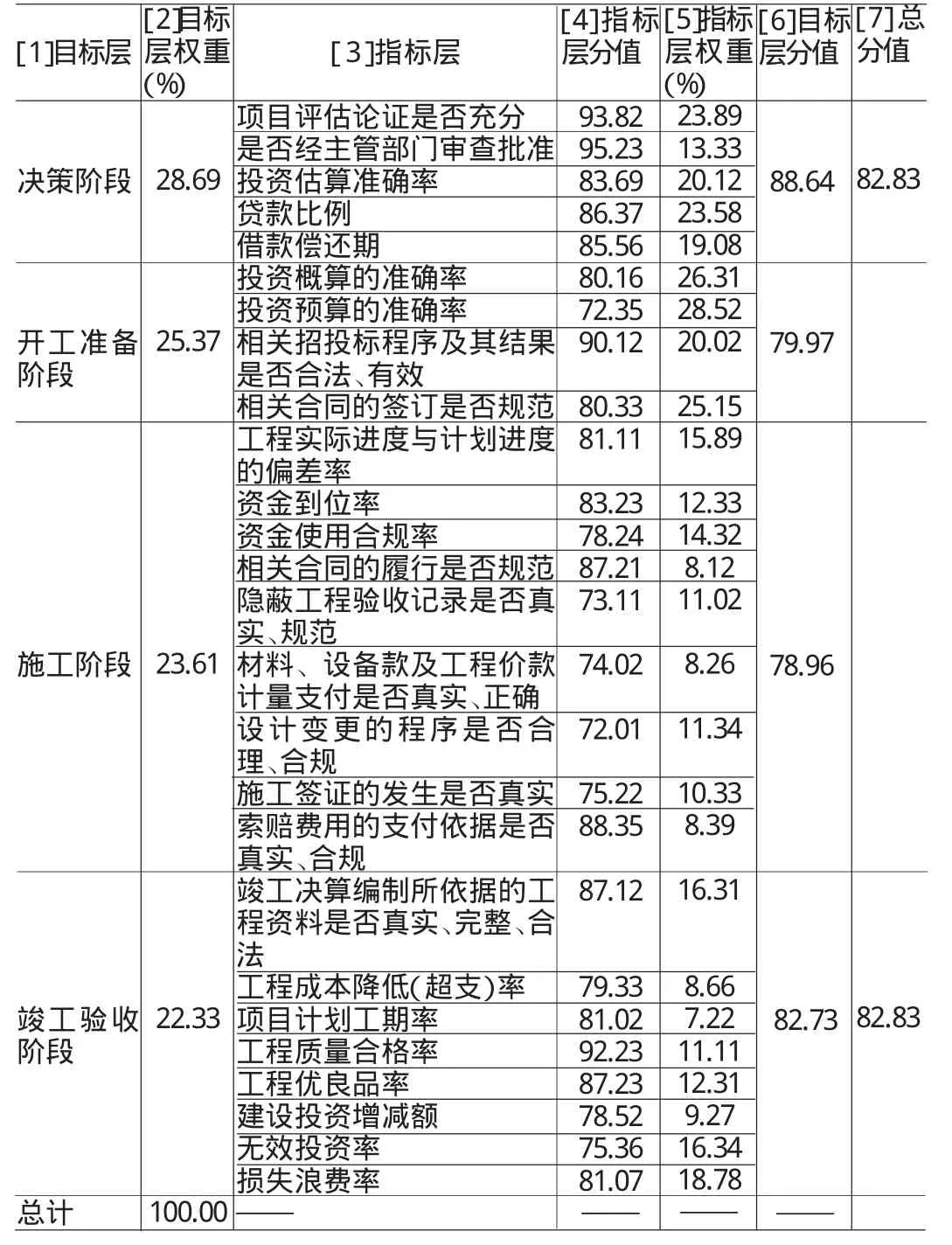

本文综合已有的研究成果,根据指标体系设计的层次性和系统性、数据的可获性、合理有效性等原则,兼顾高校建设项目全过程跟踪审计的特点,从决策、开工准备、施工、竣工决算和交付使用等4个阶段出发,设计包含2个层面、26个定性、定量指标的绩效审计评价指标体系(见表1)。4个阶段含义如下:

(一)决策阶段审计 决策阶段审计是指对项目申请立项至批准立项的一系列环节实施的审计。项目决策正确与否,直接关系到项目建设的成败,关系到工程造价的高低及投资效果的好坏。决策阶段绩效审计评价主要包括下列内容:可行性研究前期工作的审查与评价,可行性研究报告或项目申请报告真实性、完整性、科学性的审查与评价,可行性研究报告投资估算和资金筹措、借款的偿还能力的审查与评价;前期阶段绩效审计评价应包括定性、定量两方面,可供选择的评价指标主要有:项目评估论证是否充分,是否经教育、投资等主管部门审查批准,投资估算的准确率,贷款比例、借款偿还期。

(二)开工准备阶段审计 开工准备阶段是指对项目立项至项目开工之前的一系列环节实施的审计。开工准备阶段绩效审计评价主要包括下列内容:委托勘察与招投标、委托设计与招投标、施工招投标、监理招投标、主要材料和设备招投标、分包工程招投标的审查与评价,勘察合同、设计合同、施工合同、监理合同、主要材料和设备合同、分包工程合同的审查与评价,初步设计和概算、施工图设计和预算的审查与评价。开工准备阶段绩效审计评价指标主要有:投资概算、预算的准确率,相关招投标程序及其结果是否合法、有效,相关合同的签订是否规范。

(三)施工阶段审计 施工阶段审计是指对项目开工到项目竣工决算编报之前的一系列环节实施的审计。施工阶段审计主要是对建设工程项目实施过程中隐蔽工程的勘验、主要材料及设备的价格确认、建设资金是否按投资计划及时到位,工程进度款的拨付、设计变更和施工签证的认定以及索赔事项的核实等各环节业务管理活动的真实、合法和效益进行的审查和评价。施工阶段绩效审计评价内容主要包括:主要隐蔽工程勘验的审查与评价,主要材料及设备价格确认的审查与评价,工程进度款支付的审查与评价,设计变更和施工签证的审查与评价,索赔费用的审查与评价。施工阶段绩效审计评价指标主要有:工程实际进度与计划进度的偏差率,资金到位率,资金使用合规率,相关合同的履行是否规范,隐蔽工程验收记录是否真实、规范,材料、设备款及工程价款计量支付是否真实、正确,设计变更的程序是否合理、合规,施工签证的发生是否真实,索赔费用的支付依据是否真实、合规。

(四)竣工验收阶段审计 竣工验收阶段审计是指对项目竣工决算编报到项目交付使用的一系列环节实施的审计。竣工验收阶段审计主要是对建设工程决算、验收以及交付使用等各环节业务管理活动的真实、合法和效益进行的审查和评价,主要目的是保证工程决算、验收和交付使用的真实、完整、准确,防止虚列工程、套取资金、弄虚作假、高估冒算等行为的发生,促进合同的有效执行,维护学校的合法权益。竣工验收阶段绩效审计评价内容主要包括:工程决算的审查与评价,合同履行、变更和终止的审查与评价,工程竣工财务决算的审查与评价,验收的审查与评价,交付使用财产的审查与评价。竣工验收阶段绩效审计评价指标主要有:竣工财务决算编制所依据的工程资料是否真实、完整、合法,工程成本降低(超支)率,项目计划工期率,工程质量合格率,工程优良品率,建设投资增减额,无效投资率,损失浪费率。

三、高校建设项目绩效审计评价指标体系的运用

高校建设项目绩效审计评价指标体系的运用包括全过程跟踪高校实验楼绩效审计评价指标分值计算和全过程跟踪的某高校实验楼绩效审计综合评价。

(一)基于全过程跟踪某高校实验楼绩效审计评价指标分值计算 具体计算过程如下:(1)按前述的方法构建立基于全过程跟踪的某高校实验楼绩效审计评价指标体系(见表1)。(2)根据指标层的实际值与标准值的对比,确定指标的得分,分值填入[4]栏。(3)运用最小二乘法,将层次分析法计算的主观权重和熵值法计算的客观权重进行组合,确定两个层次各个指标的权重(具体方法参见文献[1]),并把指标权重分别填入[2]和[5]栏。(4)确定目标层分值[6],[6]=∑[4]×[5]。(5)确定某高校实验楼绩效审计评价总分值[7],[7]=∑[2]×[6]。

(二)基于全过程跟踪的某高校实验楼绩效审计综合评价 在运用基于全过程跟踪的高校建设项目绩效审计评价指标体系进行综合评价时,可以实行百分制,将不同的分值划分为优秀、良好、中等、较低、较差五个等次,对高校建设项目绩效审计综合评价分出等次,而不是泛泛评价,只在建设项目绩效审计报告中定性反映“好”、“较好”等内容(见表2)。

分等次的建设项目绩效审计综合评价结果,一方面有利于促进建设项目绩效审计质量的提高,另一方面更有利于管理部门对建设项目绩效审计成果的科学运用。根据该实验楼绩效审计综合评价的分值82.83,确定的综合评价等次为良好。同时,还应注意到,该实验楼开工准备阶段、施工阶段绩效审计评价的分值分别为79.97、78.96,只能属于中等。因此,基于全过程跟踪的高校建设项目绩效审计,不仅能够对建设项目绩效进行综合评价,而且可以对建设项目绩效进行分项评价。

表1 某高校实验楼全过程跟踪的绩效审计评价指标分值

表2 . 基于全过程跟踪的高校建设项目绩效审计综合评价等次

[本文系江苏省教育厅2010年度高校哲学社会科学研究基金资助项目“基于全过程跟踪的高校项目绩效审计评价指标体系研究”(2010SJB630061)阶段性研究成果]

[1]李斌、王奇杰:《建设项目绩效审计评价指标及权重求解》,《统计与决策》2011年第18期。

[2]来明敏、杨蓓:《政府投资项目绩效审计方法浅析——以深圳市绩效审计项目为例》,《财会通讯》(综合·上)2007年第4期。

[3]中国内部审计协会:《中国内部审计实务第4号——高校内部审计》,2009年版。

(编辑 园 健)