专门借款资本化计算方法刍议

2011-11-29中国矿业大学孙越崎学院关月琴王锦涛

中国矿业大学孙越崎学院 关月琴 王锦涛

专门借款资本化计算方法刍议

中国矿业大学孙越崎学院 关月琴 王锦涛

笔者针对借款费用中专门借款资本化金额存在的争议,通过对现有的专门借款和一般借款的不同计算方法比较分析,拟提出了统一专门借款和一般借款利息资本化的计算方法。

一、借款费用的涵义及处理方式

我国《企业会计准则第17号——借款费用》规定,借款费用是指企业因借款而发生的利息及其他相关成本,包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。借款费用有两种处理方式:一是采用费用化的处理方式,即借款费用直接计入当期损益;二是采用资本化的处理方式,即将借款费用计入相关资产的成本。资本化要求是非常严格的,符合资本化条件的资产,是指需要经过相当长时间的构建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。企业会计期末计算得借款费用中属于资本化金额部分计入“在建工程”、“投资性房地产”、“生产成本”科目,其余部分计入“财务费用”科目。借款费用资本化金额的确定应分为专门借款和一般借款两种情况处理。

二、借款资本化金额的计算方法

我国《企业会计准则第17号——借款费用》(2006)第六条规定,在资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列规定确定:为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。专门借款,是指为购建或者生产符合资本化条件的资产而专门借入的款项。为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内。上述会计准则所述公式如下:专门借款利息资本化金额=专门借款当期实际发生的利息费用-尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益。一般借款利息费用的资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率。其中:累计资产支出加权平均数=∑[(每笔资产支出金额×每笔资产支出在实际占用的天数)/会计期间涵盖的天数]。所占用一般借款的资本化率=所占用一般借款的加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数;所占用一般借款本金加权平均数=∑[(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数)/当期天数]。可以看出,会计准则中明确规定了专门借款和一般借款的不同核算方法,明确指出,专门借款和一般借款的部分必须分开核算。

三、专门借款计算方法的比较

[例]华丽公司20×7年1月1日为开工建造办公楼向银行取得2年期专门借款2000万元,年利率6%,按年付息,到期还本。20×7年1月1日为建造办公楼支出1500万元,该年度另500万元贷款再也未使用。这500万元贷款按短期投资收益率5%计算收益。华丽公司20×7年12月31日计算资本化利息并进行会计处理。

按照会计准则对专门借款资本化金额的确定方法下的方法计算如下:

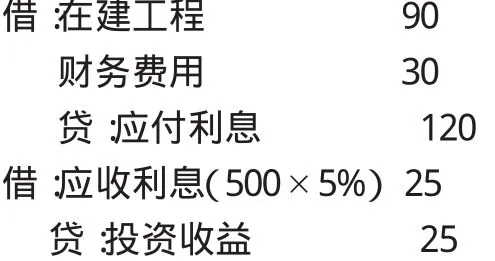

20×7年度资本化利息=2000×6%-500×5%=95(万元);20×7年12月31日华丽公司根据资本化利息会计分录如下:

在《会计准则——借款费用》中有明确规定,在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。另外,会计准则特别规定,尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益必须从专门借款当期实际发生的利息费用中减去之后才能资本化,这更加限制了资本化金额,这可以防止企业多计资或收益而少计负债或费用,可以有效地避免企业将借款费用随意进行资本化,从而为会计报表使用者提供真实且可靠的会计信息。但是这也要求尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益一定为正值或者为零,否则企业实际资本化利息将会比应资本化利息多。例如尚未动用的借款金额进行暂时性投资亏损后还用这种方法计算是不合理的。因此,原来统一看待的方法是不合理的。此外,企业所借的这笔款项中用于此项工程的部分对资本化金额有影响,而尚未动用的部分对资本化金额是没有任何影响的,因此,在进行资本化过程中无需考虑这部分金额,企业在处理这部分金额时只需单独考虑其收益即可。一般借款利息资本化的计算方法和专门借款利息资本化的计算方法应该是一致的,一般借款和专门借款都是资产支出,都要考虑利息的资本化问题。而且在企业的融资活动集中调配时,确定一项资产支出中哪些是属于专门借款哪些又是属于一般借款很困难,所以,一般借款和专门借款都应合并在一起计算累计支出加权平均数和资本化率,最后计算应予资本化的利息金额。专门借款资本化金额的计算方法应该和一般借款资本化金额的计算方法统一,专门借款和一般借款资本化金额计算公式可统一为:借款利息费用的资本化金额=累计资产支出加权平均数×所占用借款的资本化率。其中:累计资产支出加权平均数=∑[(每笔资产支出金额×每笔资产支出在实际占用的天数)/会计期间涵盖的天数];所占用借款的资本化率=所占用借款的加权平均利率=所占用借款当期实际发生的利息之和÷所占用借款本金加权平均数;所占用借款本金加权平均数=∑[(所占用每笔借款本金×每笔借款在当期所占用的天数)/当期天数]。

针对上述观点,专门借款资本化金额应作如下计算:资产支出加权平均数=1500×(360/360)=1500(万元);占用借款当期实际发生利息=1500×(6%/360)×360=90(万元);占用借款资本化率=90/1500=0.06=6%;

借款利息费用资本化金额=1500×6%=90(万元);20×7年12月31日华丽公司根据资本化利息作会计分录:

笔者认为,专门借款中尚未动用的借款金额与资本化费用没有关系,因此,这部分金额在资本化时不予考虑。另外,专门借款和一般借款仅仅是名义上的差别,没有实质区别,其核算方法是一样,也符合实质重于形式的原则。两者核算方法统一更加简便、易于操作,更具有说服力与合理性。

[1]财政部:《企业会计准则应用指南》,财政经济出版社2007年版。

(编辑 代 娟)