实际利率法在长期债券投资中的运用

2011-11-29杭州职业技术学院骆国城

杭州职业技术学院 骆国城

实际利率法在长期债券投资中的运用

杭州职业技术学院 骆国城

企业在购买长期债券投资业务中产生的溢折价,应当在持有债券各期间按照实际利率分摊,实际利率核算法要求企业按照各期持有债券实际占用的资金额和债券实际利率确定各期债券占用资金的利息收益。采用实际利率确定各期承担的利息收益,能更合理体现各期实际持有债券所占资金获取报酬的配比性要求,《会计准则第22号——金融工具确认和计量》第十四条规定:企业应当按照实际利率法确认各期持有债券资产的投资收益,从而分摊债券的溢折价。笔者认为从以下四个环节把握实际利率法在核算长期债券投资业务中的运用:可长期债券投资业务核算的初始计量、确认债券投资收益的后续计量、期末核算所持债券资产净值变动的后续计量和转让出售债券的处置业务核算。

一、长期债券投资业务核算的初始计量

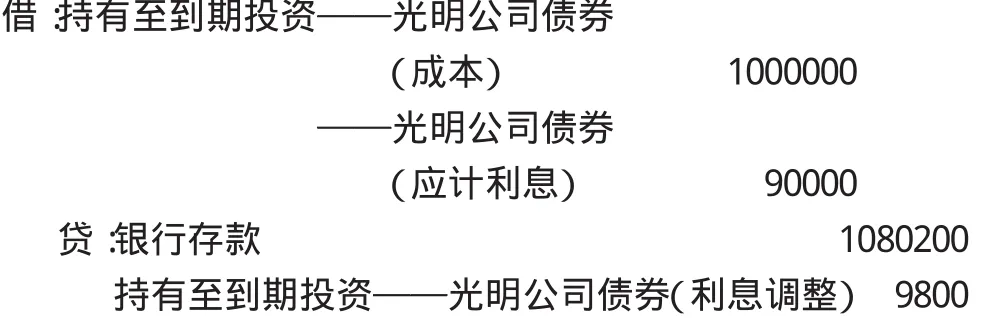

在长期债券投资业务的初始核算中,应依据企业购买债券的具体方式确定企业核算长期债券投资业务的初始计量账户。按照企业持有长期债券的意图和能力不同,企业购买的且不准备随时变现的长期债券资产可归属于“可供出售金融资产(某公司债券)”或“持有至到期投资(某公司债券)”账户,且都应当专设“成本”、“应计利息”、“利息调整”明细账;按照债券付息方式不同,可以把持有的债券分为到期一次性还本付息的债券和分期付息、到期还本的债券;按照企业购买债券前是否生成未付利息的情况不同,可以分为在债券发行期间购买的债券和发行后从流通市场交易中购买取得的债券;按照购买价格方式可分为面值方式购入、溢价购入和折价方式购入的债券等。企业购买的债券总面值计入“成本”明细账,购买到期一次性还本付息债券在购买前累积的未付利息计入“应计利息”明细账,但对于购买分期付息到期还本的债券在购买前累积形成的未付利息需计入“应收利息”总账,购买债券实际支付总额减少了企业的货币资金,借贷方差额计入“利息调整”。假设企业按溢价方式从债券交易市场中购买了某公司债券, 并归属于“持有至到期投资”类型,会计处理为:

值得注意的是,如果购买的债券归属于可供出售金融资产,则上述分录中的总账应调整为“可供出售金融资产”账户;如果上述债券的利息为分期支付方式,则购买前未付的利息应当计入“应收利息”总账;如果支付的总额小于面值与购买前形成债券利息之和,那么上述的“利息调整”明细账出现在贷方。为具体表达笔者对购买长期债券投资业务核算方法的理解,举例一说明如下:假设春江公司在2007年1月1日经批准委托代理商在证券市场发行了5年期,面值100元/张,票面年利率9%,到期一次性还本付息的债券100000张,即总面值1000万元,发行当日起开始按照单利法计息,确定的发行价格为102元/张,发行后直接在市场上市交易。华新公司在2008年1月1日从证券交易市场中购买取得了光明公司的债券10000张,成交价格108元/张,另付交易费用200元,购买总面值100万元债券实付总额1080200元(含交易费用),华新公司依据该债券情况和自身运用资金方面的安排决定将该债券资产归为持有至到期投资。2008年1月1日华新公司购买债券的账务处理为:

二、实际利率法在核算长期债券投资收益中的运用

实际利率法在核算企业长期债券业务中运用的核心内容是对债券投资收益的核算,笔者认为需特别重视以下各项目额的确定方法:确定购买债券投资额的实际利率。购买债券支付的投资额应当等价于持有债券获取未来利益的总现值,从而计算确定其中的折现率。即通过下列关系式解方程确定实际利率:债券的现值(购买价)=未来各期债券利息额的总折现值+到期本金额的折现值。按照实际利率和债券投资余额确定各期的债券投资收益。某年应确认的债券投资收益=该期持有债券所占资金额×实际年利率。确定各期应得债券利息与债券投资收益之间的差额。企业需按持有债券的面值及票面利率确定应得利息,这反映了债券购买者与债券发行企业的利息结算关系;按持有债券实际占用资金额及实际利率水平确定债券投资收益,这反映了企业购买债券资金应当获取的投资报酬;各期应得债券利息与债券投资收益之间的差额形成为债券溢价或折价的摊销额。编制相应业务的会计分录(以持有至到期投资为例):

借:持有至到期投资——某公司债券(应计利息)(持有债券的面值及票面利率)

贷:投资收益(持有债券所占资金额×实际年利率)

持有至到期投资——某公司债券(利息调整)

在上述案例条件中,相关项目的计算方法如下:

[例]计算华新公司在2008年1月1日购买该债券资金的年实际投资收益率r

2008年1月1日实际支付价款额=按照票面利率计算出到期值折算的现值。,计算得到的实际年利率r≈7.6%。注:如果所购买债券的利息按年支付、到期还本方式,则上述的实际利率中的利息现值应当按照年金现值方法计算确定。

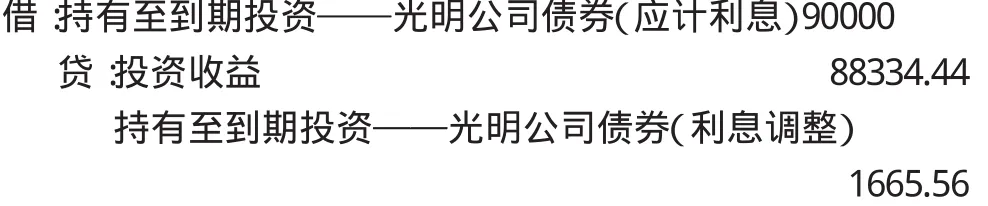

确认各期的债券投资收益,2008年末结计当年应收的利息额=持有债券面值×年利率=1000000×9%=90000(元);2008年的债券投资收益=年初债券投资总账余额×实际年利率=1080200×7.6%=82095.20(元);2008年末转回债券投资数额=应收利息额-确认的债券投资收益=90000-82095.2=7904.80(元)。2008年末转回债券投资额后持有该债券投资的总账余额=上期总账余额+当年结计形成的利息±当年转回的债券投资额=1080200+90000-7904.8=1162295.20(元)。

依次类推,计算以后各年债券投资收益等项目额,以表1反映各项目数额的计算过程和结果。

表1 实际利率法确定各期投资收益和转回投资额的计算表 单位:元

编制各期确认投资收益的分录。2008年12月31日结计应得利息和确认2008年的投资收益的会计处理:

2009年12月31日结计应得利息和确认2009年的投资收益的会计处理

持有债券过程中各年末的账务处理方法与上述方法相同。

三、持有债券资产期末价值变动的后续计量

笔者认为应从两个方面把握期末持有债券资产的价值变动核算内容:一是对于归属于“可供出售金融资产”账户的债券投资业务,期末需按照公允价调整该债券的账面价值,但对于归属于持有至到期的长期债券投资,期末不需要按公允价调整账面价值;二是计提持有债券的减值准备金。归属于“可供出售金融资产”的长期债券投资,企业应当在资产负债表日把债券的账面价值额调整到公允价水平,其差额形成“资本公积”。

(1)假设华新公司持有光明公司的债券在2009年末的市场公允价总额为1278000元,而2009年末持有该债券的总账余额1250629.64元。如果企业将该债券投资归属于“可供出售金融资产”账户核算。那么:公允价大于其账面价值的差额=1278000-1250629.64=27370.36(元)。按照公允价调整该资产账面价值的会计分录为:

注:如果期末的债券公允价小于该债券的账面净值,应编制相反会计分录。

(2)资产负债表日计提长期债券资产减值准备金业务的核算。无论按照公允价计量还是按照成本模式计量的长期债券资产,持有债券的企业都应当在期末判断持有债券是否发生了减值迹象,对于持有存在减值迹象的债券,如对于因发行债券企业本身的经营恶化引起了债券跌价贬值,企业应在期末进行减值测试,测试后确认发生了减值的债券,企业应在期末提取减值准备金。

借:资产减值损失

贷:持有至到期投资减值准备

如果已确认减值损失的持有至到期投资,在其后会计期间内的公允价值已经上升且客观上是原确认减值损失因素的解除所致,应当转回原确认的减值损失。

借:持有至到期投资减值准备

贷:资产减值损失

应区别持有债券期末跌价的原因,确定是否提取跌价准备金。对于采用公允价计量的可供出售的长期债券资产,如果债券跌价不是债券发行企业本身的经营恶化引起的,而是属于正常的市场价格变动引起的跌价,则企业应当在期末把持有债券的账面价值调整到公允价水平;如果债券跌价是债券发行企业本身的经营恶化引起的,则企业应当在期末计提持有债券资产的跌价准备金。对于持有至到期投资的长期债券资产,采用成本模式计量,期末不需把该债券的账面价值调整到公允价水平,但对于发生的债券减值,企业应当提取其减值准备金。

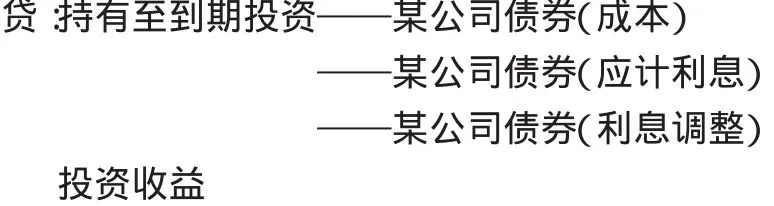

四、转让出售债券或到期收回债券本息业务的核算

转让出售债券或到期收回债券本息业务中,企业实际取得价款形成了货币资金,并注销债券有关明细账记录的结余额,差额形成为投资收益。

借:银行存款

持有至到期投资减值准备

[1]财政部会计资格评价中心编写:《中级会计实务》,经济科学出版社2007年版。

(编辑 代娟)