事业单位固定资产核算思考

2011-11-29陕西能源职业技术学院张建国

陕西能源职业技术学院 张建国

事业单位固定资产核算思考

陕西能源职业技术学院 张建国

批判性思考在人们的日常生活是不可或缺的,在记录经济活动过程的会计核算中也显得非常重要。作为会计人员应该也必须培养和训练自己的批判性思考能力,以便人们运用这一技能解决专业活动中出现的疑问。随着事业单位改革步伐的加快,现行的《事业单位会计准则》(以下简称《制度》),尤其是《事业单位会计制度》(以下简称《制度》)必将面临重新修订的局面。修订序幕的展开是财政国库集中支付制度在部分事业单位逐步推行。事业单位现行体制包括从事行政职能、从事公益服务职能和从事生产经营活动三类,不同的社会职能主体其核算内容和方法呈现多元性。随着市场经济的飞速发展,事业单位的职能也相应发生变革。事业单位体制改革已经酝酿多年,伴随着的关于《制度》改革的呼声不绝于耳。执行不同社会职能的事业单位采用统一的《制度》是否过于简单化,《制度》是否与事业单位体制改革相适应,能否有“热烈而不带偏见”的探索精神把《制度》制定的更科学和完善,这是《制度》修订应思考的问题。做为事业单位的会计人员如何在执行《制度》的过程中以及对来自方方面面的理论性探索进行批判性思考是摆在眼前的必修课题,尤其是对固定资产核算中的不同见解为人们进行批判性思考提供了平台,也为《制度》的修订提供客观依据。

一、概念的清晰和记忆准确是进行批判性思考的前提

概念模糊是人们易犯的错误,虽然批评性思考能容忍模棱两可和不确定性,但概念的模糊就会造成思维模糊,对事物的认识也不会清晰。如果对会计的相关概念不能准确地记忆,就会作出错误的推论,记忆准确性决定着所作结论的质量。事业单位的会计人员对《制度》的执行力度关键是对相关概念及规定的清晰理解、准确地记忆以及对会计核算方法的掌握和批判性地思考。除固定资产的相关概念外,批判性思考的相关概念也必须了解和掌握。

“批判”一词的本意指对思维的评价。思考可分为创造性的和批判性的。美国人文森特·鲁吉罗说:批判性思考的本质是评价。美国人D.Alan Bensley将批判性思维定义为:“对一些观点的证据进行评价,从而得出合理结论的反思。”批判性思考就是对所探究的对象提出探索性的问题并寻找出答案。人们在实际工作中要想解决具体问题,必须立足于事实展开推理,必须运用批判性思考这一知识和技能,并且能够懂得对探求的问题提出质疑并寻找充分的证据进行分析评价。人们对问题是否带有偏见,需要经过检验才能确定,而检验最合理和可靠的方法就是思考。批判性思考者通过对提出的议题进行广泛的调查取证,对取得的充分证据进行合理的解释,通过逻辑推理检验证据的可信度,基于对议题的透彻理解和充分论证从而对议题得出结论,反映事物的本质。

二、盲目遵从的不现实性及融资租入固定资产账务处理中概念模糊导致偏见

《企业会计准则》对固定资产的定义是使用年限在一年以上,单位价值在规定的标准以上,并在使用过程中基本保持原来物质形态的资产。《事业单位财务规则》(以下简称《规则》)对固定资产入账价值的规定是:一般设备单位价值在500元以上、专用设备单位价值在800元以上。虽然我国没有实行物价变动会计,基于通货膨胀所引起的物价上涨是一个长期和持续的过程这一事实,人们对固定资产的入账价值的规定性持以怀疑态度。确定固定资产入账价值的充分证据是什么?过去的物价与现在的物价保持着不变性吗?过去的物价水平与经济环境会随着时间的推移失去其成为“事实”的可能。“事实”只有在某个时间点才能代表真理,“事实”会随着时间的变化而变化。事业单位的固定资产包括房屋和建筑物、专用设备、一般设备、文物和陈列品、图书、其他固定资产等。从单位价值上讲图书不具备固定资产的入账价值,如果属大批同类就形成了固定资产。同样是安装一部电话,由于时间的跨度使装机费用相差甚远,资产的入账时间不同就造成不同的归属。这符合事实吗?是不是需要重新修订相关规定呢?如果从符合事实上讲《准则》对固定资产的定义更具操作性,使会计人员在确定固定资产入账价值时可以通过职业判断进行批判性思考。

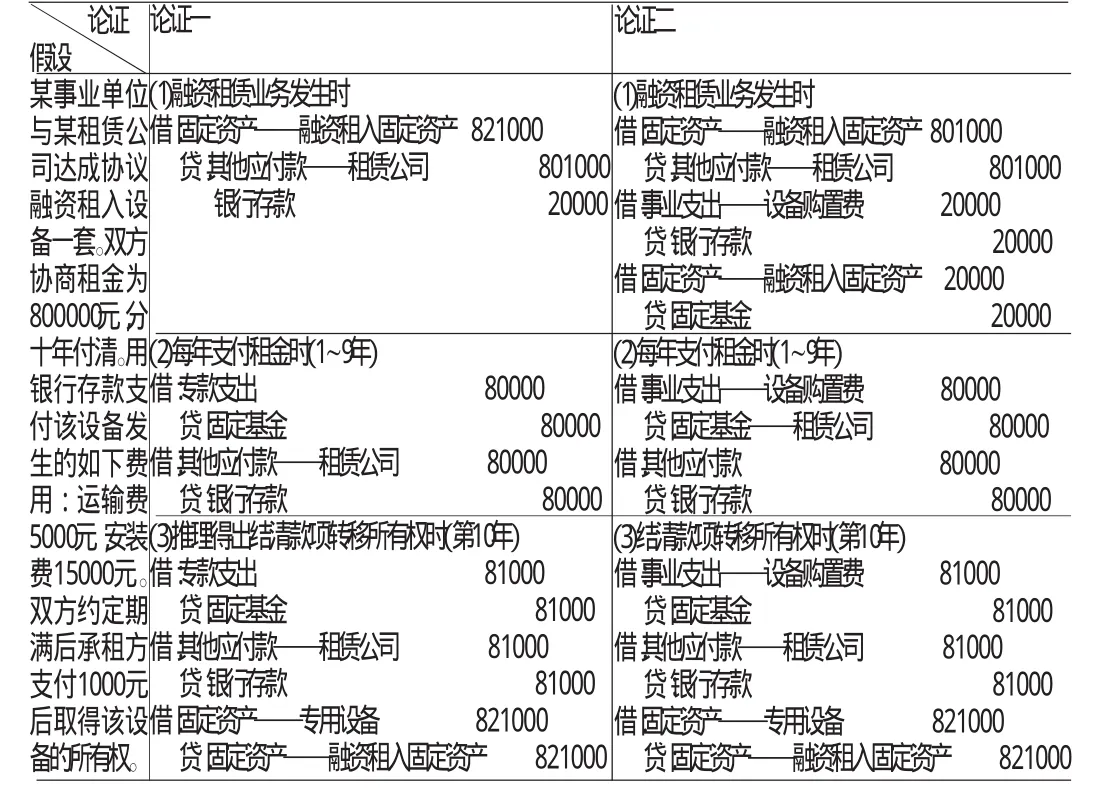

举例说明可以训练人们的批判性思维,分析是批判性思维常用的工具。不同的教科书对融资租入固定资产的账务处理使用了不同的方法,都提出了自己的观点。表1通过两种不同的论证来评价那一种更符合事实。

表1

这个案例是一个知识型问题,必须依靠基于事实的信息来对人们的知识进行佐证。表1中两个论证具有的同一性:融资租入固定资产时是个例外,固定资产入账时间在取得时,而固定基金的入账时间在每年支付租金时,固定资产与固定基金在入账时间上、金额不相等。差异性表现在:由于论证一的原题没有结清款项转移所有权时的账务处理,通过推理得出固定资产与固定基金两者始终不相等。融资租赁业务发生时的账务处理使用的是一个复合会计分录,支付租金通过专款支出科目核算;论证二的差异性在于当10年后资产最终归承租者所有时,固定资产账面价值与固定基金账面价值相等,融资租赁业务发生时的账务处理由三个简单会计分录组成,租金是通过事业支出科目支付。按《制度》两者谁更符合事实呢?论证一是疏忽呢、记忆不准确还是概念模糊?是论证错误呢还是学者的个人的偏见而已?融资租赁业务发生时应该做一笔复合会计分录是不是将经济业务记录完整呢?每年支付的租金是在专款支出这个科目下列支吗?如果作为教课书的内容对学生和读者来说就是权威,就是事实,就会造成盲目遵从。在得出结论前必须持以怀疑的态度。证据二的账务处理是不是同证据一一样存在疑问、偏见及符合事实呢?融资租入固定资产的账务处理应该基于这样的事实:《准则》明确了固定基金是指事业单位固定资产占用的基金。《制度》规定:融资租入的固定资产,借记“固定资产”科目,贷记“其他应付款”科目,支付租金时,借记有关支出科目,贷记“固定基金”科目,同时借记“其他应付款”科目,贷记“银行存款”科目。而“专款支出”科目核算的是由财政部门、上级单位和其他单位拨入的指定项目或用途并需要单独报账的专项资金的实际支出数。显然支付租金不通过“专款支出”科目核算。可以得出这样的结论:论证二是符合事实的,租金的支付通过事业支出(经营支出)科目核算(拨入专款用于支付租金除外)。由于融资租入固定资产的特殊情况,在没有结清租金之前两者不相等,结清租金后,融资租入固定资产的资金来源全部由其他应付款转为固定基金,结转后“固定基金”账户的期末余额与“固定资产”账户的期末余额应保持对应关系。

三、固定资产磨损的补偿方式选择

《规则》没有规定对固定资产的磨损提取折旧,而规定了修购基金制度,即按事业收入和经营收入的一定比例列支提取形成专用基金——修购基金,用于固定资产的维修和购置。不少学者对规定持以怀疑的态度,先入之见认为事业单位固定资产应该采取提取折旧的方式来补偿使用过程中的磨损。表2例示了三个论证。

表2

表2是一个评价型的问题。对经济业务发生的三个不同的论证。推论一:购入固定资产时论证一和论证二的论点具有同一性,固定资产和固定基金是资金的占用形态和来源渠道,固定基金是固定资产占用的资金,表明投资者投入资金并形成固定资产,由于支付款项产生支出,使事业单位账务处理与预算核算口径一致。论证三的论点是两个简单分录不存在勾稽关系,不能确切明了地反映业务内涵,在实际操作中容易疏忽固定资产和固定基金的账务处理,没有必要保持固定资产与固定资金这一对应关系,取消“固定基金”科目,应该与企业用自有资金购入固定资产一样进行账务处理。推论二:提取修购基金还是计提折旧,论证一的论点是坚持专用基金的管理原则,即“先提后用、专设账户、专款专用”。专用基金——修购基金是按事业收入和经营收入的一定比例提取以及按其他规定转入,用于固定资产维修和购置的资金。其会计基础是收付实现制。论证二的论点是固定资产购入时按历史成本入账,固定资产折旧费用的累积计提情况通过累计折旧科目反映,固定基金科目的贷方反映固定资产的摊余价值。账务处理的会计基础是权责发生制。论证三的论点是事业单位和企业一样用自筹资金购入的固定资产,既然是自筹资金,就应该鼓励事业单位自主实行企业化管理,固定资产核算与企业会计制度同步,其会计基础应该和企业一样采用权责发生制。推论三:报废或处置时的账务处理。论证一的论点是减少同购入一样会引起固定基金和固定资产的同时变化,即固定资产减少时其来源的固定基金也同时减少。由于修购基金是用作固定资产的购置和维修的,那么固定资产处置时发生的相关收入和费用也应该通过专用基金——修购基金核算。论证二的论点是既然固定资产入账价值通过累计折旧抵减反映的是净值,固定基金也应该对应固定资产的账面价值,固定资产清理时固定资产的账面价值的资金来源就是固定基金,使用过程中的磨损就是累计折旧。处置固定资产时发生的变价收入和清理费用与论证一相同。论证三的论点是既然和企业一样进行固定资产核算,其账务处理应该按企业会计制度执行。

通过推理可以看出,论证一是基于《制度》,事业单位购置固定资产是直接作为支出或者通过专用基金列支,固定资产作为资金占用形态,固定基金则形成资金来源,资金来源等于资金占用,除融资租入的固定资产外固定资产与固定基金是相等的。将假设按照规定的账务处理程序和对应的会计科目进行了论证,符合事实,体现了会计人员应有的职业判断。论证二和论证三就是随着客观环境的变化而对《制度》改革提出的见解,但其观点是先入为主,没有考虑不同的证据。在对《制度》修订的相关探讨的文章中,笔者只发现论证二是唯一的一例具有独特见解的,将“固定基金”科目作为“累计折旧”的对应科目。固定基金科目反映的是固定资产的资金来源,与固定资产科目相对应,并不能随着固定资产的磨损而减少,笔者怀疑这一论证是概念模糊和带有偏见的,不是权威观点也没有得到普遍证据的支持。但大多数文章证据支持论证三的论点,虽然对这具有普遍性的且不符合事实的论点应保持怀疑态度,但必须掌握更多的证据论证其是不是更加符合事实以使《制度》的规定加以改变。如果事业单位实行了企业化管理,就应该执行《企业会计制度》,这个论证就成立了。

四、《制度》应适应我国预算管理体制和事业单位改革

除上述见解外,还有许多的观点都希望《制度》这一事实有所改变,都是先入为主,或是带有偏见,或是没有充分的证据。人们面对的事实是,事业单位预算属于政府预算的组成部分,预算会计的组成体系和政府预算的组成体系是一致的,反映预算收支执行情况和报告年度预算和决算。事业单位会计与营利性组织会计的区别就是有不同的会计目标、核算对象和核算原则。事业单位的三种类型中:行政支持类的经费来源于财政预算;社会公益类中,承担政府规定的社会公益性服务的不得开展经营活动,经费由财政拨付。向社会提供公共服务的按政府规定收费标准取得收入,也可开展经营活动。业务活动具有公益性的应实行经费自理;经营开发服务类可改制企业应该进入市场开展经营活动。事业单位除可能“归属行政”和“靠拢企业”外,应该“回归公益”。政府对讲求社会效益为主的“公益”应加大财政支出力度,应该纠正过度市场化和过度放权。当前的事实不是永久不变的,随着事业单位改革的进一步深入,预示着《制度》也要随着客观环境的变化进行相应的修订。在掌握充分证据的、符合客观的对权威《制度》加以修订,就会更加有效的核算和监督事业单位资金活动。政府对财政支出的效益评价不会象企业那样以经济效益为中心,而以社会效益为主,仍采用“最低费用选择法”和“公共劳务收费法”等对事业单位的支出进行成本效益分析。事业单位会计核算和监督的是国家预算资金,与企业相比其固定资产涵盖的范围有本质的不同,“回归公益”后,事业单位固定资产的磨损不能象企业那样从收入中得到补偿,如果极具收藏价值的文物及图书等固定资产象企业那样提取折旧,那么就意味着报废和毁损,这是难以想象的。就目前而言《准则》规定了事业单位会计核算一般应采用收付实现制,但经营性收支业务可采用权责发生制,这一权威的事实就为发挥不同社会职能作用的事业单位的会计人员对固定资产核算进行职业判断提供了批判性思考的空间。

[1]王宗江:《预算会计》,高等教育出版社2007年版。

[2]孔为民、刘海英:《预算会计》,科学出版社2004年版。

[3]米莉:《预算会计》,科学出版社2005年版。

[4]文森特·鲁吉罗著,顾肃、董玉荣译:《超越感觉:批判性思考指南》,复旦大学出版社2010年版。

[5]本斯利著,李小平等译:《心理学批判性思维》,中国轻工业出版社2005年版。

[6]武宏志、周建武:《批判性思维——论证逻辑视角》(修订版),中国人民大学出版社2010年版。

(编辑 余俊娟)