西方管理会计中“信任”议题研究评述与启示

2011-11-29对外经贸大学国际财务与会计研究中心汤谷良

对外经贸大学国际财务与会计研究中心 汤谷良 丁 博

西方管理会计中“信任”议题研究评述与启示

对外经贸大学国际财务与会计研究中心 汤谷良 丁 博

编者按:近年来,西方管理会计研究成果日益丰富,除了管理会计的传统话题外,新颖的和交叉性议题日益成为管理会计关注的重点,并彰显着管理会计的研究方向,这对中国管理会计的研究有很大启示。本刊特约请对外经贸大学国际商学院汤谷良教授组织撰写了“西方管理会计研究成果评述系列”论文,具体包括管理会计中的“信任”、“组织学习”、“文化”、“社会网络”、“政治关联”与“供应链管理”等议题,以期向中国会计学术与实务界总结和评述西方(尤其北美和欧洲)近十年(2000~2009年)管理会计议题研究的成果、贡献与启示。

一、组织管理学中“信任”研究概述

信任(trust)在社会学、经济学和心理学等多领域都有不同的解释。社会学家认为信任是人类面临合作的有效简化机制(卢曼,2005),经济学家认为信任是一种理性的计算(Williamsom,1993)或者制度因素(North,1990),心理学研究认为信任是对合作方的判断,这种判断容易受到任务特征和个人认知模式的影响(Malhotra,2004)。通过分析信任的定义,可知信任的内涵包括四个基本元素构件,即同时存在信任方和被信任方、乐观的心理预期、承接风险的意愿和动态心理的过程。

从外延上分析,信任也是一个多维度变量:有信任者视角、被信任者视角和相互关系视角;可划分为认知型信任和情感型信任;也可分为计算型信任、知识型信任和认同型信任;还可分为契约信任、能力信任、声誉信任等(Maria L.Velez,2008);信任既存在于个人之间,也存在于组织之间。组织内部的信任分为纵向信任与横向信任,横向信任是指组织内部平级人员间的信任,而纵向信任则是指组织成员与不同层级人员之间的信任关系。

围绕信任这一共同话题,经济学和社会学在“理性选择”上展开了对话,使得两个学科经历严格分野后又重新回到了对话与融合。经济学家从“理性人假设”出发,认为信任是一种非理性行为,而社会学家却提出了不同的看法:格兰诺维特指出经济行动嵌入社会结构,信任源于关系网络并在市场中大量存在;科尔曼在格兰诺维特的基础上更进一步,他将理性选择的方法引入社会学,认为作为一种有目的的行动,信任本身也是一种理性选择;而福山则在理性选择之外看到了文化的作用,找到了一条用文化解释经济的崭新路径。

通过文献整理,可发现组织之间的信任关系是绝大多数文献关注的重点。这是因为组织间的交易关系具有长期性,相互作用的程度明显,容易将其理论模型化。一些文献研究甚至把组织间关系分为几个阶段,在不同的阶段信任与会计控制的关系也不同。早期会计控制增加信任,到发展成熟期会计的积极影响就会下降。另外,组织间的不同关系对信任的要求也会不同,甚至同样属于合作关系,也会因合作的不同水平而异。

有的学者从信任与管理控制的关系出发讨论问题。把会计作为一种沟通工具,它可以增强信任,也可以损害信任。在双方关系中,会计系统可以提供另一方的信息,或对另一方进行控制,从而有利于建立信任。相反,一旦信任建立起来,就会取代对详细的会计数据的需要,这就需要在信任与会计信息之间找到一个平衡点。研究二者联系有助于理解信任在会计过程中的作用,以及如何通过会计方法建立信任。

有的学者从绩效评价的角度出发讨论信任问题。当前很多公司采用会计信息作为绩效考核的重要依据,常见的有收益共享、红利政策。这是因为会计数据能规范控制机制,推动正式控制的建立。但也有研究分析了会计信息对信任的负面影响,认为是否采用以会计为基础的绩效控制取决于公司环境。如建立在互惠、信任基础之上的环境,引入会计信息反而会损害信任。再如,在一个动荡的、复杂的环境里,希望得到信任的员工对会计数据会非常敏感。此时会计信息需要补充一些主观上的激励措施来增加信任。因此信任与绩效评价的关系需要考虑多方面因素,这是一个很有价值的研究话题。

信任议题的导入丰富了管理会计的基本理论。传统管理会计理论完全基于经济学原理,但理性选择理论并不能解释一切人类行为。以信任为例,在经济学的理性选择理论看来,“信任”是非理性行为,不符合经济人的行动模式,一个社会的信任程度和该社会的经济规模之间呈现相关关系;如,有研究已经表明在高信任度的社会中,企业规模比较大且通常有较长的历史;而低信任度社会中的企业多是小规模的家族企业,并且其经营通常在三代以后就难以维持。

二、西方管理会计研究中相关文献归纳与内容介绍

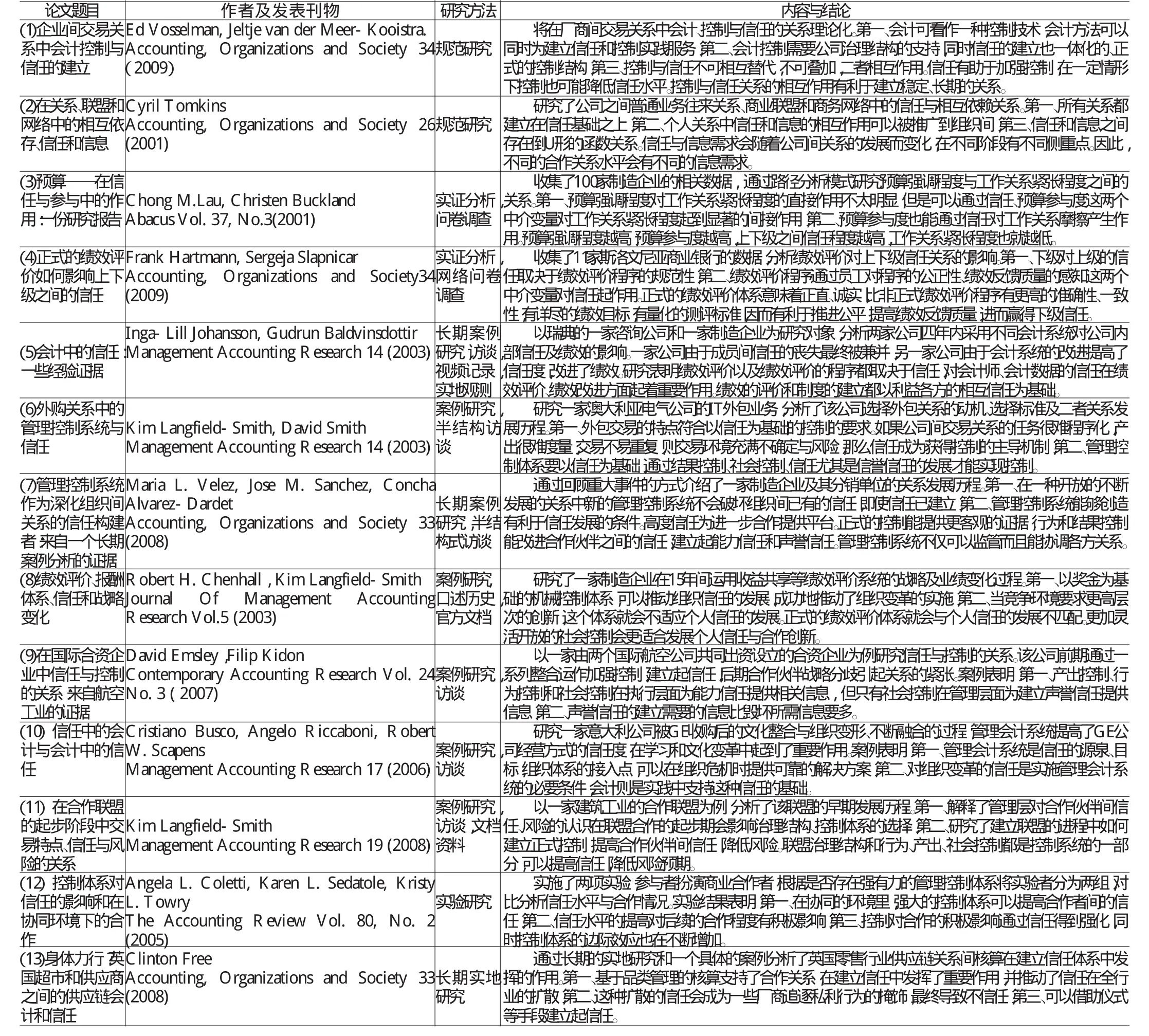

笔者收集的这些文章都曾发表在2000年到2009年的西方顶级20本会计类学术期刊上,收集文献的标准为:标题中含有“Trust”;属于管理会计研究领域。按照这一标准,本文涉及的文章包括Accounting Organizations and Society,Abacus,Management Accounting Research,Journal Of Management Accounting Research,Contemporary Accounting Research,The Accounting Review等六本学术期刊上的13篇文章。笔者将文献内容按研究方法的归类顺序进行简要综述,其中规范研究类2篇、实证分析类2篇、案例研究7篇、实验研究1篇和实地研究1篇。详细内容如表1。

三、西方文献对中国管理会计研究的启示

通过回顾、述评西方关于“信任”议题学术文献的理论基础、研究内容、研究方法及其研究结论,深感这一问题研究的重要性、艰巨性和开放性。由此得到以下启示:

表1 文献归纳与总结

第一,以“信任”为题强调管理会计的研究改变了经济学的基础一统天下的局面,必须加大社会心理学理论的运用。

经济学把信任作为提高效率、增加效用的因素,是生产体系下的一种稀缺性资源。社会心理学把信任看作人们期望的一种目标,人们生存的一种必要条件。社会学家格兰诺维特通过信任研究,说明了经济学理性选择理论的不足,指出理性选择理论不应该仅仅将研究目标限制在追求经济利益的工具性行动中,还应该包括社交、认同与权力的目的等“目的性行动”(格兰诺维特,2007)。在管理会计领域引用社会学理论研究信任问题是必然趋势。

下列问题可能会主导未来研究:(1)信任与管理会计之间存在着相互替代、相互作用的关系,同时建立管理控制系统也需要花费成本,那么在一个组织中应当存在信任的最优水平。如何得到这个最优水平是一个有价值的话题。进一步地,假设存在信任的最优水平,那么这个水平如何度量?变量如何定义?这都是值得探讨的问题。(2)个人信任与系统信任的关系。系统信任是社会学中的概念,指对专家系统和规则体系的信任,与个人信任相对。组织间信任既有个人信任,也有系统信任。管理会计本身就是一个信任的信息系统,并且在建立系统信任中发挥着重要作用,甚至可以被看作是系统信任用来替代个人信任的一个工具。那么二者在组织内部的相互影响究竟是怎样的?目前还没有学者给出明确的答案。(3)信任往往代表着人们对未来的预期,那么管理会计系统是否会通过影响人们的预期来间接地对信任水平产生作用?管理会计怎样对人们的预期产生影响?目前几乎没有这方面的实证研究,需要学者们进一步思考。最后,考虑更多的具体情境因素仍然是学者可以努力的方向。目前对信任和管理会计关系的研究大多数局限在组织间关系和绩效评价体系这两个具体情境下。既然管理会计有很多的用途和目的,那么在具体的运用情境下,信任与其关系肯定有所变化,这种变化正是可以进一步研究的方向。

第二,“信任”议题使得管理会计研究必须加大采用“实验研究方法”与“实地研究”。

通过梳理文献,可发现经验研究的数量超过规范研究。以上13篇文章中有11篇主要采用经验研究方法,仅有2篇采用规范研究方法。经验研究中有实证研究2篇,案例研究7篇,1篇实验研究和1篇实地研究。因此,实验和实地研究方法更适合应用于“信任”议题的研究。实验研究中,可以严格控制其他的因素,只改变希望改变的自变量,监测因变量的变化,而实地实验是在自然环境下进行的有控制的实验。两种方法各有所长。实验研究可以对实验过程和因素进行有效的控制,研究人员尽量排除了已知的干扰因素,所以内部效度比较高,设计灵活。但由于实验环境的特殊性,且测试样本难以完备,所以外部效度比较低。实地研究的情况则正好相反,具有较高的外部效度和较低的内部效度。

信任在不同的组织环境里会发生不同的作用,与管理控制的关系也会不断变化,受各方面因素的影响很多。因此在研究信任的某一具体问题时,需要筛选、控制各种变量,才能保证研究的高效度。实验、实地研究方法就可以满足这一要求。如第十二篇文献(Angela L.Coletti)采用实验方法研究控制体系对信任的影响,实验中作者设置了不同控制水平并保证其他的因素不变,选取了两组实验对象,通过对比这两组对象的信任合作水平,很好地解释了这二者之间的关系。

第三,关于管理会计研究内容的拓展。

(1)组织间关系是研究重点,并呈现出多样化。很多文献把信任关系引入具体的经济关系、具体的行业中,通过具体的经验数据来证明理论。13篇文献中有厂商间交易关系、商业联盟网络、外包关系、生产商与分销商、供应链等多种组织间关系,同时研究对象涉及了咨询业、制造业、金融服务业、零售行业、航空工业、建筑工业等多行业。如第六篇文献(Kim Langfield-Smith)以一家澳大利亚的电气公司为研究对象,分析其IT外包业务,介绍了承包商与其外包关系的建立、发展过程,说明了信任在组织间关系中发挥的作用。再如第九篇文献(David Emsley)研究了一家由两个国际航空公司共同出资设立的合资企业,分析了在这种战略合作伙伴关系中信任与管理控制是如何相互作用,相互影响,进而带来合作关系上的变化。

(2)将信任与组织管理中的众多话题结合,研究信任与多个变量的关系。上述论文中讨论了信任与会计控制、绩效评价、预算、工作关系紧张程度、商业信息、管理控制体系、战略变革等相互关系,并且以动态发展的观点研究这些关系。其中还有部分文献在这些关系中加入中介变量,通过路径模型方法探讨信任的直接影响与间接影响,可以发现信任可以用来解释组织管理中的很多问题。如第三篇文献(ChongM.Lau)通过路径分析模式研究预算强调程度与工作关系紧张程度之间的关系,认为预算强调程度对工作关系紧张程度的直接作用不太明显,但可以通过信任、预算参与度这两个中介变量对工作关系紧张程度起到显著的间接作用。同时预算参与度也能通过信任对工作关系摩擦产生作用。预算强调程度越高,预算参与度越高,上下级之间信任程度越高,工作关系紧张程度也就越低。再如第四篇文献(Frank Hartmann)研究绩效评价体系为什么会影响上下级关系,该研究设置了两个中介变量:员工对程序的公正性、绩效反馈质量的感知。绩效评价程序通过这两个中介变量对信任起作用。正式的绩效评价体系意味着正直、诚实,比非正式绩效评价程序有更高的准确性、一致性,因而有利于推进公平,提高绩效反馈质量,进而赢得下级信任。

(3)信任的含义呈现多元化,一些研究丰富、拓展了信任概念的外延。经过梳理总结,大多数研究中的“信任”包括三层含义:愿意接受易损性,对结果的积极预期,以过去的经历为基础。这13篇文献中有五篇都运用了信誉信任、能力信任这样的构念,在对这些构念的量表设计、计量标准方面都有不同层次的突破。如第九篇文献(David Emsley)研究信任与控制的关系,首先介绍了三种信任(契约信任、信誉信任、能力信任)与三种控制(产出控制、行为控制和社会控制),然后通过案例说明不同信任与不同控制之间的关系,认为产出控制、行为控制和社会控制在执行层面为能力信任提供相关信息,但只有社会控制在管理层面为建立声誉信任提供信息。其次,声誉信任的建立需要的信息比毁坏信任所需的信息要多。

[本文系国家自然科学基金资助项目“中外合资企业管理控制的比较案例研究”(编号:70772022)、对外经济贸易大学211项目阶段性研究成果]

[1]Ed Vosselman and Jeltje van der Meer-Kooistra.Accounting for control and trust building in interfirm transactional relationships,Accounting,O rganizationsand Society,2009.

[2]Inga-Lill Johansson and Gudrun Baldvinsdottir.Accounting for trust:some empirical evidence,Management Accounting Research,2003.

[3]Chong M.Lau and Christen Buckland.Budgeting-the Role of Trust and Participation:A Research Note,Abacus,Vol.37,No.3,2001.

[4]Frank Hartmann and Sergeja Slapnicar.How formal performance evaluation affects trust between superior and subordinate managers,Accounting,Organizationsand Society,34,2009.

[5]Cyril Tomkins.Interdependencies,trust and information in relationships,alliances and networks,Accounting,O rganizations and Society,26,2001.

[6]Kim Langfield-Sm ith and David Sm ith.Management control systems and trust in outsourcing relationships,Management Accounting Research,14,2003.

[7]Maria L.Velez, Jose M.Sanchez and Concha Alvarez-Dardet.Management control systemsas inter-organizational trust builders in evolving relationships:Evidence from a longitudinal case study,Accounting,O rganizationsand Society,33,2008.

[8]Robert H.Chenhall and Kim Langfield-Sm ith.Performance Measurement and Reward Systems,Trust,and Strategic Change,JournalO fManagement Accounting Research,Vol.5,2007.

[9]David Emsley and Filip Kidon.The Relationship between Trust and Control in International Joint Ventures:Evidence from the Airline Industry,Contemporary Accounting Research,No.3,2007.

[10]Cristiano Busco,Angelo Riccaboniand RobertW.Scapens.Trust for accounting and accounting for trust,Management Accounting Research,17,2006.

[11]Clinton Free.Walking the talk· Supply chain accounting and trust among UK supermarkets and suppliers, Accounting,O rganizationsand Society 33,2008.

[12]Kim Langfield-Sm ith.The relations between transactional characteristics,trust and risk in the start-up phase of a collaborative alliance,ManagementAccounting Research,19,2008.

[13]Clinton Free.The Effect of Control Systems on Trust and Cooperation in Collaborative Environments,The Accounting Review,Vol.80,No.2,2008.

(编辑 熊年春)