综合绩效评价体系构建与实施研究

——以粒多食品公司为例

2011-11-29廊坊师范学院杨利云

廊坊师范学院 杨利云

综合绩效评价体系构建与实施研究

——以粒多食品公司为例

廊坊师范学院 杨利云

企业绩效评价自产生经历了成本绩效评价阶段、财务绩效评价阶段和战略绩效评价阶段,各个阶段的评价方法、评价重点均不相同。成本绩效评价阶段强调成本控制,财务绩效评价阶段强调利润最大化,战略绩效评价阶段强调战略基础上的企业价值的实现。目前我国企业大多处于财务绩效评价阶段,评价过程中显现出很多弊端。科学合理的绩效评价方法不仅要关注财务衡量,还要全面动态的关注其他层面的衡量问题,使企业的经营战略、利润驱动因素与企业最终财务成果有机配合。本文将根据粒多食品公司的具体情况,构建并实施EVA与BSC相结合的综合绩效评价体系,希望能够为我国企业提供绩效评价的新方法。

一、EVA与BSC理论综述

(一)经济增加值(EVA) EVA指标最早由美国纽约斯特恩·斯图尔特咨询公司于1982年正式提出。自EVA评价方法产生以来,不少著名跨国公司在实际中采用该方法评价本企业以及企业内部各业务部门的经营绩效,如AT&T、Coca-Cola、Briggs Stration、Chrysler、Compaq Computer等。EVA指标最大和最重要的特点就是从股东角度重新定义了企业的利润,考虑了企业投入的所有资本的成本。EVA是企业经过调整的营业利润(NOPAT)减去企业为了产生利润而投资的资本成本后的余额,计算公式为:EVA=NOPAT-WACC×TC。其中,NOPAT是净利润加上坏账准备的增加、商誉的摊销等调整得到;WACC代表企业加权平均资本成本;TC代表企业投入的总资本。

(二)平衡记分卡(BSC) 战略绩效评价阶段始于20世纪90年代,此时人类社会开始由工业经济向知识经济转轨,引入非财务指标并将评价指标与战略相联系是战略管理绩效评价阶段的显著特点。BSC是这一模式的典型代表,强调财务指标与非财务指标之间的平衡。1992年哈佛商学院教授罗伯特·卡普兰和复兴全球战略集团创始人戴维·诺顿在《哈佛商业评论》上联合发表了一篇题为《BSC:驱动绩效的评价指标》的文章,将BSC作为控制战略实施的重要工具。BSC将影响企业运营的因素分为财务、客户、内部流程、学习与成长四个层面,设计出相应的评价指标,以便系统、全面、迅速的反应企业的整体运营状况,为企业的平衡管理和战略实现服务。

(三)EVA与BSC结合运用 EVA在调整后的营业利润中扣除了资本成本,消除了会计利润指标过多强调谨慎性原则忽视相关性原则的缺陷,EVA能够准确的评价股东价值的创造。但是,企业仅采用EVA进行绩效评价,会使经营者为了提高EVA优先考虑短期项目、放弃长期项目,造成投资项目短期化。BSC强调财务、客户、内部流程、学习与成长四个层面,其中顾客、学习与成长层面的衡量很好的体现了企业的战略和未来。BSC将短期与长期、原因与结果、财务与非财务指标有机结合,注重企业长期发展,恰好弥补了EVA的缺陷。二者结合可以构建一个完整的绩效评价体系。

二、粒多食品公司现状及绩效评价制度存在的问题

(一)公司现状 粒多食品有限公司始建于1994年,公司位于廊坊经济技术开发区,主要从事粒多饼干、威化饼、蛋黄派、水饺、糖果等儿童食品的生产。粒多公司经过多年的努力经营,年销售收入达到4000万以上,并多次获得河北省食品质量安全奖。粒多公司按照生产的产品不同下设八个分部,每个分部又分别包括生产、销售、质管、包装、技术、财务等机构。粒多公司多年来一直采用预算管理作为企业管理工具,公司制度规定根据预算进行绩效评价和奖惩。但由于公司不能够根据环境的变化适时调整预算,预算实际成了一纸空文。公司薪酬结构包括基本工资和绩效工资两部分,其中基本工资指固定工资,绩效工资指奖金。基本工资按工龄确定;绩效工资根据产量、利润等指标的完成情况确定。

(二)绩效评价存在的问题 粒多食品公司提出根据预算进行考核奖惩,充分认识到考核奖惩的重要性。但其绩效评价仍存在以下问题:

(1)过度关注财务指标,缺乏非财务指标。公司虽然提出根据预算进行考核奖惩,但预算指标均为财务指标,只能衡量企业财务状况,对于顾客、员工和内部流程均没有涉及;且预算一经确定,不再进行反馈和调整,预算没有发挥实际作用。

(2)注重提高短期经济效益,缺乏长期战略的引导。企业绩效评价以税后利润为核心指标,绩效工资按照利润的完成情况来确定,使企业过于依赖利润,容易使企业偏离资本增值的根本目标,为了短期利益,忽视长远发展。绩效评价系统首先是为实施企业的战略目标设计的,有效的绩效评价指标应能反映企业的战略。粒多食品公司缺乏对公司战略的认识和传达,未能将战略目标层层分解,企业的操作层面、战术层面和战略脱节。

(3)绩效工资没有真正落实。按照公司绩效评价制度规定,绩效工资根据产量、利润的完成情况确定,超额完成任务绩效工资应高于标准水平;等额完成任务绩效工资等于标准水平;未完成任务绩效工资小于标准水平。但笔者的调查结果显示,同级员工的绩效工资是相等的,绩效工资并不能反映预期目标的完成情况,绩效工资形同虚设。

三、综合绩效评价体系构建

(一)绩效考核组织 本文以粒多食品公司为评价主体,以各个分部为评价客体,以对各部门负责人和员工的问卷调查为基础,构建EVA与BSC相结合的综合绩效评价体系。为确保绩效评价的权威性,充分发挥绩效评价系统的作用,粒多食品公司建立了完整的绩效考核组织。具体由三个层级组成:一是公司考核委员会。成员包括总经理及各个分部经理,主要负责对绩效考核相关政策和办法的审定、考核指标的确定与调整、考核结果的审核与确认。二是考核管理办公室。设在公司总部办公室,是绩效考核的常设机构,负责考核工作的安排与协调、绩效合同的拟定、单项指标考核情况的汇总、考核兑现方案的制定、兑现结果的分析、汇总上报和实施兑现等。三是绩效考核小组。各个分部及下属机构为考核执行部门,各个分部单独设立绩效考核小组,负责传达绩效考核指标,上报单项指标考核情况,对下属部门绩效执行情况进行检查。

(二)绩效考核程序 绩效考核分为四个阶段:一是自评阶段。年度终了,各个分部根据业绩完成情况进行自评,由绩效考核小组将相关指标的完成情况、本单位审核结果及其他考核资料上报考核管理办公室。二是考评审议阶段。考核管理办公室根据实地调查结果,对绩效考核小组上报资料进行审议,参照各个指标标准值确定得分,并进行汇总。三是审计确认阶段。公司审计部门对各个分部的经营业绩进行内部审计,将审计报告提交考核管理办公室,经公司考核委员会确认。四是兑现奖惩阶段。考核管理办公室根据公司考核委员会确认的考核结果,提出兑现方案,报考核委员会确认后,予以兑现。

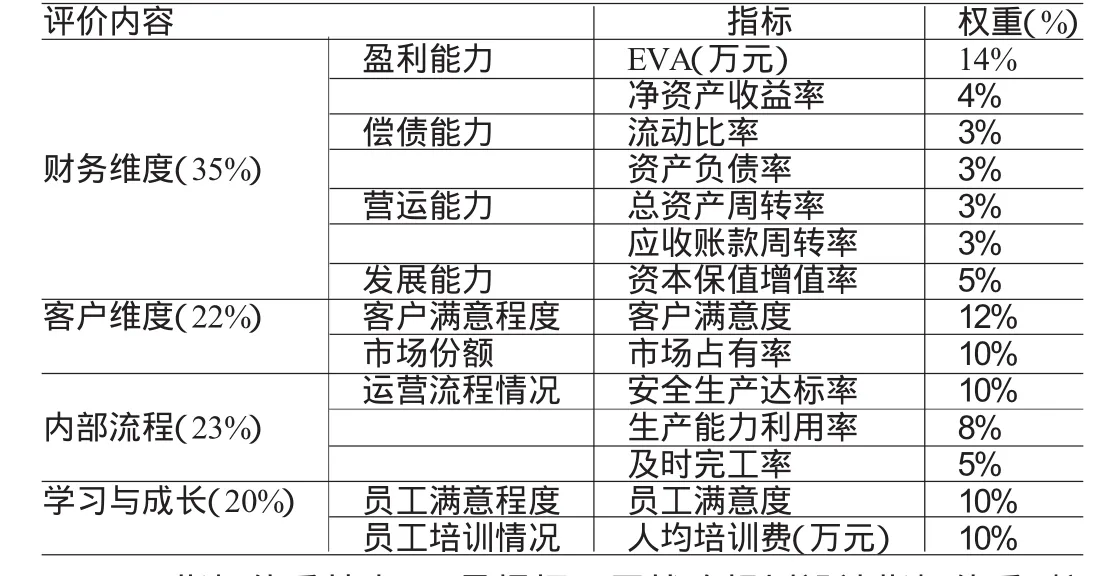

(三)绩效评价指标体系 本指标体系(见表1)以BSC四个维度为框架,以EVA为财务核心指标。

表1 粒多食品公司绩效评价指标体系

(1)指标体系特点。一是根据公司战略规划设计指标体系。粒多公司的战略目标是在五年内实现儿童食品成为本市第一品牌,华北地区优质品牌,销售收入增长率达到30%,资本保值增值率达到110%。绩效评价指标体系包涵EVA、资本保值增值率,生产能力利用率,顾客满意度等指标,指标体系充分反映了企业发展战略。二是融合了财务、客户、内部流程、学习与成长四个维度的指标。财务指标是结果性指标,其他三个维度的指标是动因性指标。财务指标能够显示出企业战略的实施能否为经营结果的改善做出贡献,其他三个维度的指标是实现企业具体目标的手段。四个维度指标之间的逻辑关系是通过提高员工的技能和出色的内部运营,使客户满意,市场份额增大,最终取得更好的财务成果。三是以EVA作为主要的考核指标。EVA指标将会计利润调整为经济利润,衡量经营者为股东创造的财富的多少,从而真实的反映了经营者通过生产经营创造的新增股东价值,维护了所有者利益,克服了很多企业所有者权益不被重视,甚至被侵蚀的弊端。四是指标体系简化可行。本指标体系尽可能简化,可量化指标在指标体系中的权重较大,非量化指标在指标体系中的权重较小,增强了评价指标的可操作性。

(2)指标标准值设置。根据粒多食品公司近五年的数据资料,确定指标标准值。其中安全生产达标率和及时完工率要求达到100%,资产负债率以理论的最合理比率60%为标准,流动比率以理论的最合理比率200%为标准。其余指标按照粒多食品公司近五年数据的平均值确定。

(3)指标分值确定。各单项评价指标的基础分按100分设定,实际得分按该项指标的权重计算。凡达到标准值的计100分;凡没有完成核定指标的按完成程度计分;凡实际完成值高于标准值的,在实际得分的基础上,按标准增加附加分。具体如下:经济利润≥标准值为完成任务,每超过一个百分点增加附加分0.2分,超过30%以上加6分;净资产收益率≥标准值为完成任务,每超过一个百分点增加附加分0.1分,超过30%以上加3分;流动比率以200%为标准值,超额部分不增加附加分;资产负债率以60%为标准值,超额部分不增加附加分;总资产周转率≥标准值为完成任务,每超过一个百分点增加附加分0.1分,超过30%以上加3分;应收账款周转率≥标准值为完成任务,每超过一个百分点增加附加分0.1分,超过20%以上加2分;)资本保值增值率≥标准值为完成任务,每超过一个百分点增加附加分0.2分,超过30%以上加6分;客户满意度≥标准值为完成任务,每超过一个百分点增加附加分0.2分,最多不超过4分;市场占有率≥标准值为完成任务,每超过一个百分点增加附加分0.2分,最多不超过4分;安全生产达标率标准值100%,未达标时扣30分。生产能力利用率≥标准值为完成任务,每超过一个百分点增加附加分0.1分,最多不超过2分;及时完工率标准值100%,未达标时扣20分。员工满意度≥标准值为完成任务,每超过一个百分点增加附加分0.1分,最多不超过3分;人均培训费≥标准值为完成任务,每超过一个百分点增加附加分0.1分,最多不超过2分;各单项指标分值确定之后,可确定综合分数:综合分数=∑(单项指标得分×单项权重)+附加分

(四)激励制度 激励制度建立在上述绩效考核的基础上,薪酬结构仍然包括基本工资和绩效工资。绩效工资的具体计算办法为:如果某个分部的绩效考核为100分,那么总的绩效工资为该分部现行标准绩效工资;如果考核超过100分,则每超出1分,增加标准绩效工资的1%;如果绩效考核低于100分,则每下降1分,减少绩效工资的1%。通过上述计算,形成各分部的总绩效工资,在分部内部的分配则取决于部门、员工所在的组织层面和自身的绩效完成情况。

四、综合绩效评价体系实施

虽然粒多食品公司实施绩效评价体系的时间较短,但其效果已初步显现,粒多食品公司未实施新的绩效评价体系之前的各分部2008年度的实际指标值如表2所示:

表2 粒多食品公司2008年实际指标值

表3 综合绩效评价体系下的实际指标值

2009年实施综合绩效评价体系后各项指标的完成情况,如表3所示。通过实施EVA和BSC相结合的综合绩效评价体系,促进了粒多公司各分部的生产销售积极性,主要指标值均有所增长,表3中客户满意度是通过对客户的问卷调查方式取得,员工满意度是通过对员工的无记名调查方式取得,市场占有率是通过对廊坊地区各个销售网点的销售人员的调查方式取得。综合得分是根据本文得分体系设计计算得出,粒多公司可以根据综合得分按照激励政策进行奖惩。

[1]陈良:《基于EVA理论的企业绩效财务评价》,《上海经济研究》2008年第8期。

[2]剧锦文:《公司治理理论的比较分析——兼析三个公司治理理论的异同》,《宏观经济研究》2008年第6期。

[3]刘运国、刘国菲:《BSC与EVA相结合的企绩效效评价研究——基于GP企业集团的案例分析》,《会计研究》2007年第9期。

(编辑 杜昌)