股权结构、投资者保护与公司绩效关系研究

2011-11-16曹玉贵张佳佳王焕焕

曹玉贵,张佳佳,王焕焕

(华北水利水电学院管理与经济学院,河南郑州450011)

股权结构、投资者保护与公司绩效关系研究

曹玉贵,张佳佳,王焕焕

(华北水利水电学院管理与经济学院,河南郑州450011)

公司治理的核心是对投资者利益的保护。投资者利益保护、股权结构与企业绩效之间存在着非常密切的内在联系。我国股权分置改革后,股权结构与公司绩效的关系如何,投资者保护对股权结构与公司绩效的影响如何,对我国上市公司的公司治理存在的问题提出了建议。

股权结构;投资者保护;公司绩效

一、问题的提出

股权结构与公司绩效的关系是目前国内外学者研究的热点,但由于人们研究的背景不同和股权结构与公司绩效关系本身的复杂性,目前并没有形成一致结论。事实上,国内外的研究表明,股权结构会影响到公司绩效,股权结构对公司绩效的作用机制又受到投资者保护这一因素的影响,也就是说,投资者保护也会影响到公司绩效。以Laport等人为代表的一些学者,通过对不同法系、不同国家上市公司的比较与实证研究发现:股权集中度对公司绩效的影响受到投资者保护程度的影响,投资者保护环境越差,股权集中对公司绩效的影响越大。同时,国内关于股权结构与公司绩效关系的研究,均是基于我国股权分置的背景。目前股权分置改革基本完成,全流通背景之下大小股东之间将建立共同的利益基础。因此,在全流通背景下,研究上市公司股权结构与公司绩效的关系,将更具有现实意义。基于此,笔者在前人研究的基础上,加入投资者保护因素,在全流通背景下实证研究股权结构与公司绩效之间的关系。

二、理论分析和假设研究

第一大股东在上市公司处于控制地位,持股比例不高时,有侵占其他中小股东的动机,发生利益侵占效应;持股比例高时,会尽力经营公司,发生挖空上市公司行为的可能性不大[1]。假设1:第一大股东持股比例与公司绩效具有显著正相关关系。

基于代理成本理论,公司所有者和经营者利益取向的不同会对公司经营产生不利影响,高管持股能解决高级管理人员和股东之间委托—代理问题,高管持股比例越高,激励越大。假设2:管理者持股比例与公司绩效具有显著正相关关系。

非控股股东比例提高会在股东大会投票时产生影响力,他们参与公司治理,加强对第一大股东和管理者的监督,减少上市公司违规行为,提高公司绩效[2]。假设3:股权制衡度与公司绩效具有正相关关系。

投资者保护能降低上市公司对资金占用,降低股权和管理层代理成本,提高公司绩效[3]。假设4:投资者保护程度和公司绩效具有显著正相关关系。

控股股东的性质不同面临的激励和问题也不同。假设5:在投资者保护程度高的情况下,控股股东性质与公司绩效的关系有显著差异。

Shleifer的研究理论表明,缺乏外部保护时,控股股东增加对管理层的监督,在一定程度上有利于公司绩效提高;投资者保护可以替代控股股东对管理层的监督,弱化控股股东持股比例与公司绩效的正相关性。假设6:投资者保护程度高能弱化第一大持股股东比例与公司绩效的正相关关系。

管理者持股使管理层和股东目标一致,能减少代理成本,提升公司绩效,弱化管理者持股比例与公司绩效的关系,投资者保护程度高可以替代管理者持股这一激励措施带来的激励效应。假设7:投资者保护程度高,能弱化管理者持股比例与公司绩效的正相关关系。

三、研究设计

(一)样本选取

本文选取中国上市公司2005—2008年4 163个数据。在样本筛选过程中,遵循以下原则:第一,选取2005—2008年的面板数据;第二,不考虑同时发行B股、H股以及只发行B股的上市公司;第三,由于金融企业会计核算的差异,剔除金融类企业;第四,不考虑PT、ST及退市企业。

(二)变量选取及说明

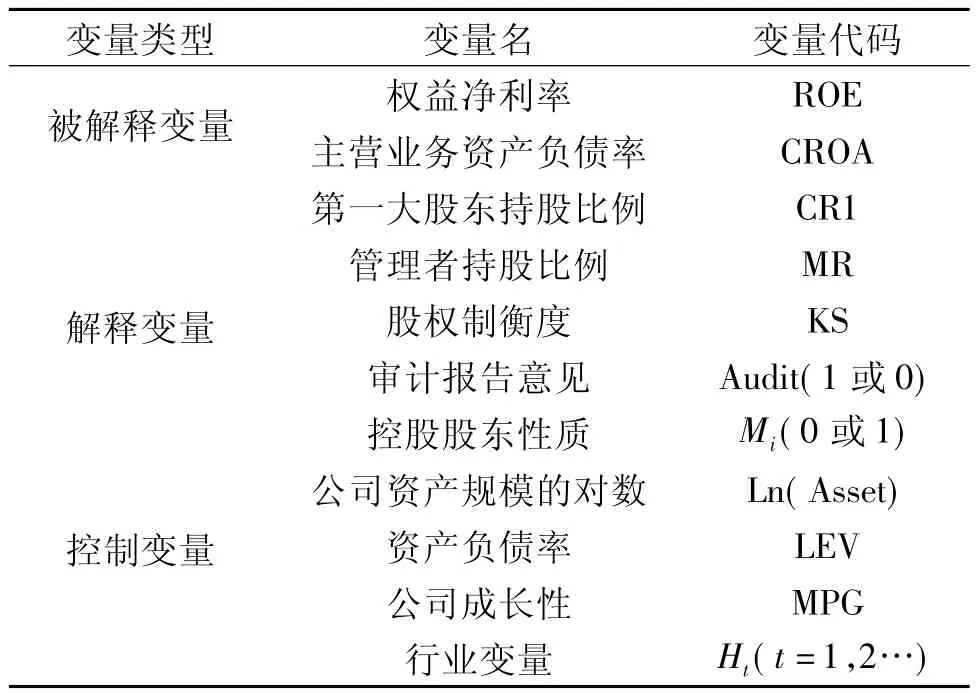

本文涉及四类变量:公司绩效、股权结构、投资者保护和控制变量。公司绩效采用权益净利率ROE(净利润/净资产)和主营业务资产收益率CROA(主营业务利润/公司总资产);投资者保护用上市公司审计报告意见类型表示,采用哑变量取值:审计报告是标准无保留意见取1,其他意见类型取0;股权结构:第一大股东持股比例、前五大股东股权制衡度、第一大股东的股权性质(哑变量表示:国有控股取1、其他性质控股股东取0)、管理者持股比例;控制变量:资产规模对数、资产负债率和公司成长性以及行业(见表1)。

表1 变量定义表

(三)模型设计

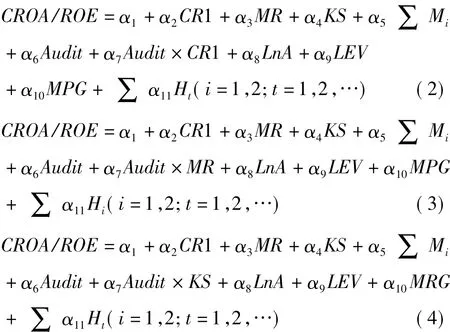

根据研究假设和变量设计,建立回归方程(1),探讨股权结构对公司绩效影响的基本关系:

为研究投资者保护对股权结构与公司绩效关系的影响,选取投资者保护与股权结构的交叉项,构建回归方程(2)、(3)和(4):

四、实证检验结果与分析

(一)描述性统计

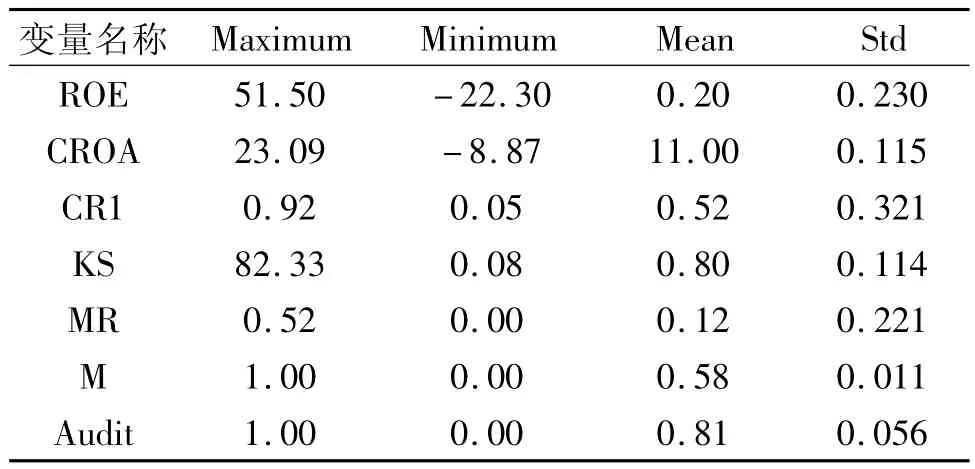

变量描述性统计结果见表2:股权结构变量的均值、标准差都小于1,稳定性强。

表2 描述性统计

(二)股权结构与公司绩效的回归结果分析

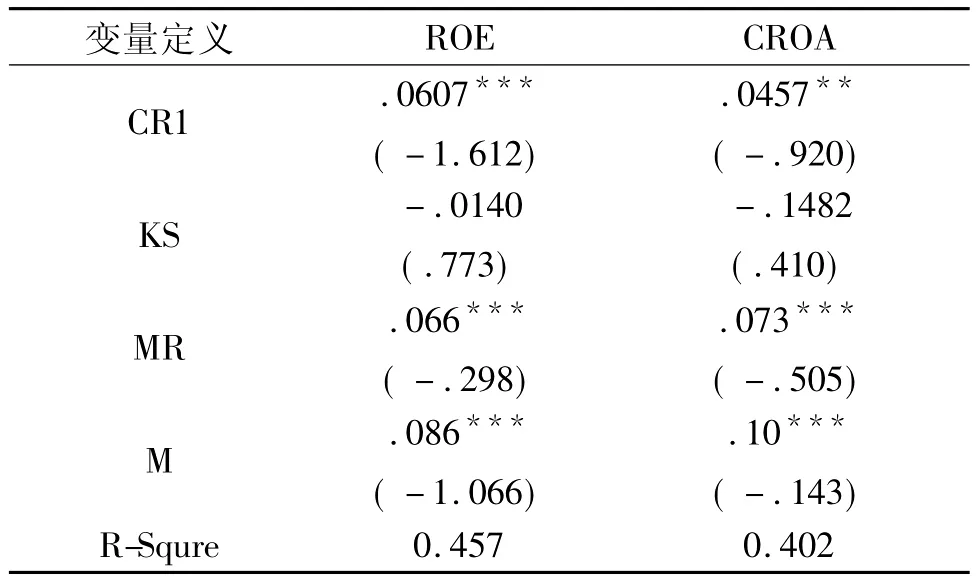

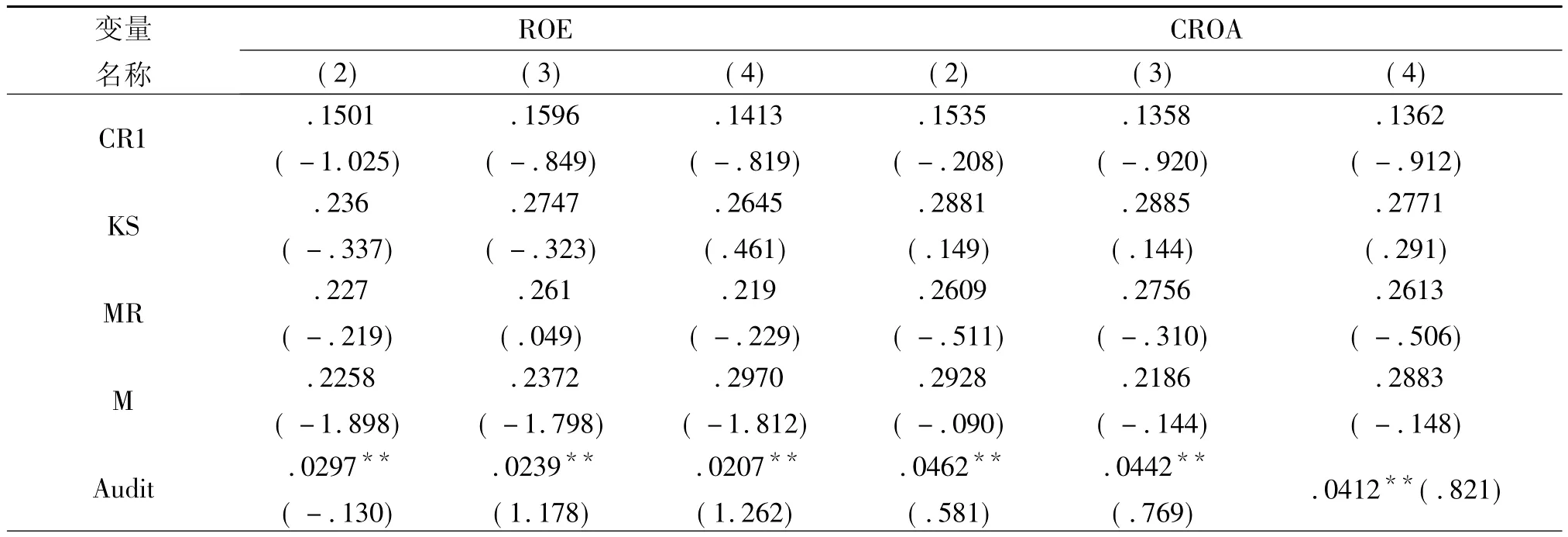

经检验解释变量的容忍度和方差膨胀因子接近于1,不存在多重共线性;将上市公司数据代入方程(1),验证没有投资者保护时股权结构与公司绩效的关系如表3。第一大股东持股比例与公司权益净利率在10%显著性水平正相关,与主营业务资产率在5%显著性水平正相关,说明我国上市公司股权集中在一定程度上促进了公司绩效的提升,第一大股东持股越多,越有动力进行公司治理,监督管理层降低代理成本,提高公司绩效,假设1成立。管理层持股比例对公司绩效的作用具有激励效应和保护效应两种效应。激励效应是指管理层持股激励管理层努力经营,提高公司绩效;保护效应是指管理者持股比例太大时,股东监督难度和成本增加,降低公司绩效。管理层持股比例与公司绩效在10%,显著性水平有正相关性。显著性水平不高与我国上市公司管理层持股比例偏低有关。我国大部分上市公司是国有企业改制而来,股权较集中,对管理层实施股权激励公司数量并不多,远远没有达到激励效应发挥最大作用的比例,假设2成立。股权分散导致主要投资者“偷懒”,加大了管理层的权限,其他股东的“搭便车”行为使第一大股东没有动力去监管,管理层的监管缺失增加了管理代理成本,管理层为自己谋利益,管理成本提高,公司治理效率变差。我国上市公司股权制衡度与公司绩效在15%,显著性水平是负相关,说明我国股权制衡度高的企业数量不多,没有发挥相应的治理效应,假设3不成立。

表3 股权结构与公司绩效关系多元回归结果

(三)投资者保护、股权结构与公司绩效关系的回归结果分析

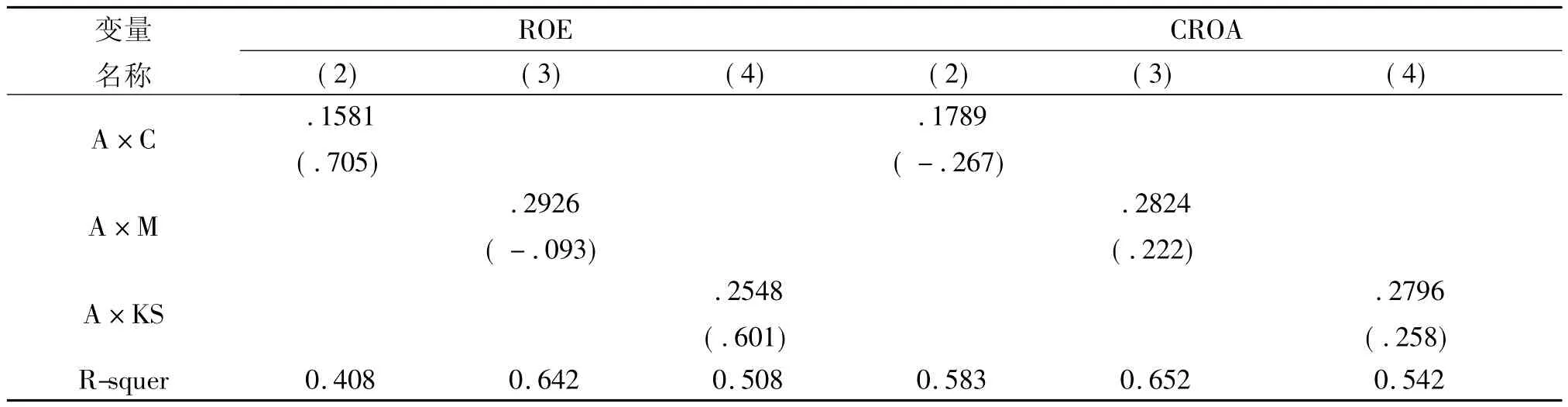

检验投资者保护对股权结构与公司绩效关系的影响,用最小二乘法对模型(2)(3)(4)进行回归,结果见表4。从(2)(3)(4)看出,投资者保护程度和公司绩效在5%显著性水平具有正相关关系,投资者保护程度高可以替代第一大股东对管理层的监督,减少管理层代理成本;保护小股东利益不被控股股东占用,减小股权代理成本,提高资金使用效率,提高公司绩效,假设4成立。从(2)(3)(4)看出:投资者保护程度高,控股股东性质与公司绩效在30%显著性水平具有正相关关系,与表3中控股股东性质与公司绩效10%显著性水平相比,已经很大程度弱化。投资者保护程度高,控股股东性质对公司绩效影响不大;投资者保护程度高,股东对公司控制权和现金流权的分离程度减弱,管理者的监督成本也可以降低,公司绩效的差别不大,假设5不成立。从模型(2)看出:公司绩效与第一大股东持股比例在20%显著性水平有正相关关系,与之前10%显著性水平相比减弱,交叉项与公司绩效在15%显著性水平有正相关关系。中国上市公司股权普遍集中,控股股东会侵占其他股东的利益,用其他股东的资金去投资风险大项目却不承担相应责任或是发生其他利益输送行为,不利于企业绩效的提升。投资者保护程度高可以降低控股股东对其他股东资金占用,减少利益输送,降低股权代理成本,提升公司绩效,假设6成立。从模型(3)看出:管理层持股比例和交叉项与公司绩效在30%显著性水平有正相关关系,比之前10%显著性水平明显弱化,因为投资者保护程度高,监督管理层经营,降低管理层对股东权益侵占,降低管理代理成本,提高公司绩效,假设7成立。另外,从模型(4)看出:股权制衡度与公司绩效关系在30%显著性水平有正相关关系,与表3相比相关性方向改变,显著性水平降低:投资者保护水平弱,股权分散,不利管理层监督,管理层控制经营权,侵占上市公司利益,管理代理成本增加,降低公司绩效;投资者保护程度高,加强了对管理层监督,降低管理代理成本,提升公司绩效,对股权制衡有替代作用。模型(2)(4)分析结论:在投资者保护水平高的情况下,股权集中或分散本身对公司治理作用不大,投资者保护对第一大股东和股权分散有替代效应。

表4 股权结构、投资者保护与公司绩效关系多元回归结果

续表4

五、研究结论与对策建议

(一)主要结论

研究发现:投资者保护与公司绩效具有显著的正相关关系,投资者保护程度越高,公司绩效越好。投资者保护弱化第一大持股比例和股权制衡度对公司绩效的作用,管理层持股比例和公司绩效呈正相关关系,控股股东股权性质对企业绩效具有一定影响。

(二)建议和对策

我国自2005年股权分置改革以来,上市公司的绩效没有大幅提升;我国投资者保护水平还不高,各地区保护投资者的程度不一致。因此,提高投资者保护程度是解决问题的关键。首先,必须做好内部控制信息的透明化。内部控制信息是控股股东和管理层是否经营好上市公司的信息流,内部控制信息的透明化能更好地监督控股股东和管理层对上市公司的经营,我国有关法规应把上市公司内部控制情况纳入到注册会计师审计发表的意见类型中。其次,详尽出台相应的注册会计师执业标准,使注册会计师明确执业的各项标准、评价标准、评价程序、评价意见的信赖程度及在各种情况下需要承担的责任。再次,提高审计中介的独立性,加大会计师事务所与上市公司的合谋成本,加大惩罚力度,严格监管审计中介。

[1]王克敏,陈井勇.股权结构、投资者保护与公司绩效[J].管理世界,2004,(7).

[2]裘宗舜,饶静.股权结构、治理环境与利益输送——来自中国上市公司的经验数据[J].当代财经,2007,(9).

[3]孙永祥,黄祖辉.上市公司股权结构与公司绩效[J].经济研究,2001,(2).

Equity Structure,Firm Performance and the Protection for Investors’Interest

CAO Yu-gui,ZHANG Jia-jia,WANG Huan-huan

(School of Management and Economics,North China University of Water Resources and Electric Power,Zhengzhou 450011,China)

The protection of the interests of investors is the core of corporate governance.Inner relationship exists in investor’s protection,equity structure and firm performance.We study the relationship between equity structure and firm performance after equity reformation and study how the investor’s protection impacts the equity structure and firm performance,At last,We propose suggestions aiming at the problems existed in the listed company governance.

Equity structure;Investors’protection;Firm performance

F830.91

A

1008—4444(2011)02—0069—04

2011-02-25

河南省政府决策招标课题(B397)、河南省教育厅自然科学研究计划项目(2010A630057)

曹玉贵(1964—),男,河南鹿邑人,华北水利水电学院管理与经济学院教授,博士,研究方向为公司治理与上市公司财务。

(责任编辑:王菊芹)