撒切尔政府个人养老金计划研究

2011-11-15过慈明

过慈明 杨 帆

(巢湖学院历史旅游文化系,安徽 巢湖 238000)

撒切尔政府个人养老金计划研究

过慈明 杨 帆

(巢湖学院历史旅游文化系,安徽 巢湖 238000)

20世纪60、70年代以来,随着世界范围内人口老龄化趋势的不断加强,包括英国在内的各国政府为老龄人支付的养老金数额急剧攀升,加之1973年爆发的“石油危机”而引发的世界性经济萧条,使一向以“福利国家”自居的英国陷入了矛盾之中。撒切尔政府对英国的养老金制度进行了大胆的改革和有益的尝试,而撒切尔政府养老金制度改革中最核心的内容就是个人养老金计划的推出。

撒切尔政府;个人养老金;市场化;改革

20世纪初以来,西方发达国家不同程度的进入了老龄化社会,各国政府为老龄人支付的养老金数额急剧攀升,英国在20世纪70年代世界性经济萧条的冲击下,陷入了既要尽可能降低养老金支出以减少政府财政支出,又要尽可能提供充分的养老金以满足老年人口实际需要的双重矛盾之中。1979年上台的撒切尔政府经过几年时间的酝酿和论证于1986年推出社保法,对英国的养老金制度进行了大胆的改革和有益的尝试,以期变国家养老为社会养老,逐步将养老责任从国家转向私人部门。1986年社保法最突出的部分就是引入个人养老金计划,本文从个人养老金计划的引入背景、主要内容和实施成效三个方面去对该计划作一个较为全面的认识,以期更深刻更全面地评价撒切尔政府的养老金制度改革。

1 个人养老金计划引入的背景

任何一项养老金计划的引入或废止,都体现了当时的社会发展水平和人们社会保障理念的变化。撒切尔政府个人养老金计划的引入也是在当时经济环境和社会保障理念变化的双重作用之下的产物。

1.1 人口老龄化使得养老金支出不断增长

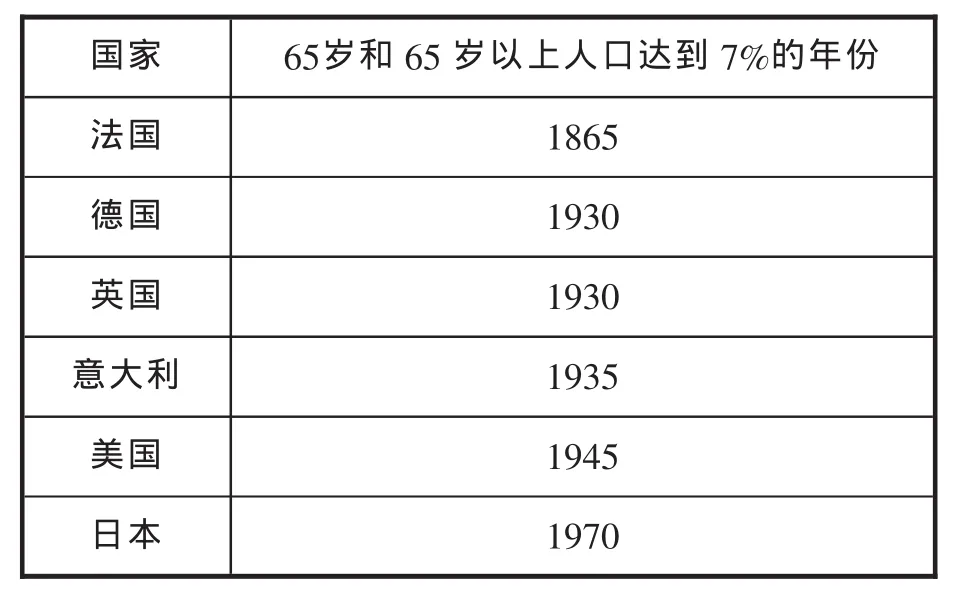

人口老龄化是当今世界上普遍存在的重大社会问题,由于它不仅关系到包括老年人在内的人民生活问题,而且关系到各国社会经济发展问题。造成这种现象的主要原因是早年的出生率下降和人口平均寿命的提高。英国的人口平均寿命在1901年男子为48.5岁,女子为52.4岁;1945年男子为62.6岁,女子为68.8岁;1985年男子为71.8岁,女子为77.7岁。根据世界卫生组织的界定,年龄在65岁以上的人为老人,一个国家或地区的65岁以上的老年人比例达到7%,或60岁以上的人为老年人达到10%,即称为老龄化。而“石油危机”爆发前,发达国家已经普遍进入人口老龄化阶段,英国在1930年便已进入人口老龄化 。如下表1:

表1 若干主要发达国家进入人口老龄化的年份

两次“石油危机”期间,英国的人口老龄化程度大大加深,成为名副其实的老年型人口。人口老龄化最直接的后果,就是国民收入中向退休人员支付的比例会同步增长。1970年英国用于养老金的支出为18.18亿英镑,1978年增加到了77.19亿英镑。

英国将其国民收入的10%以上用于占人口18%的老年人。到2030年,老年人在总人口中占的比例将达到31%,养老待遇支出也会相应增加。此外,别的福利开支如社会救助、医疗保健、失业救助也会增加。要想维持这样高水平的开支,缴费也必然要提高,但任何一个政党也不愿意向选民提出收取如此高比例的费用。与此同时,社会保障的基础受到质疑,很多人认为支付给老年人的养老待遇太高了,已经扭曲了劳动力市场和资本市场,老年人的劳动参与率和人们的储蓄率都在下降。要解决人口老龄化带来的高额养老金压力,在老龄化现实无法更改的情况下就必须要对当前的养老金制度进行改革。

1.2 哈耶克的自由主义思想和货币主义理论的兴起

20世纪30年代世界性的经济危机充分暴露了自由市场“无形之手”破坏性的一面,以凯恩斯为代表的国家干预主义成为各国制定经济政策的“圣经”。但凯恩斯主义对20世纪70年代世界经济出现的新问题——经济滞涨,却束手无策。在国家干预特别是国有化运动的弊端日益暴露的情况之下,与凯恩斯主义对立的哈耶克的自由主义思想重新为人们所认识。

早在1960年哈耶克发表了著名的 《自由宪章》,全面阐释了自由主义理论与政策。他认为“自由是一种状态……而不能完全达到它。因此,一种自由政策尽管不能完全消灭强制及其恶果,但应该尽量将之缩小到最低限度。”。从这种自由主义的立场出发,哈耶克对福利国家的社会保障制度给予了批判,“虽然我们已经略微加快了克服贫困、疾病、无知、肮脏和懒惰的步伐,但在将来,我们在这场斗争中甚至可能搞的更糟糕。”。哈耶克从理论上指出了通过过度国有化和其他集权性措施来达到福利国家的目标会出现严重弊端。这种思想对撒切尔夫人有很大影响。1981年撒切尔夫人在一次被采访时公开宣称自己是哈耶克思想的热烈崇拜者。在与友人的通信中,她将哈耶克推崇为20世纪三位最伟大的知识分子之一。

对于撒切尔夫人影响更为直接的是以弗里德曼为主要代表的货币主义理论。弗里德曼主张充分发挥市场机制的调节作用,减少政府干预,对福利国家进行了批判,认为福利国家的政策措施“造成了巨大的官僚机构,而这种官僚机构靠着它自己的扩大而呈现出不断扩大的趋向,把它的范围从我们生活的一个领域延伸到另一个领域。”

弗里德曼主张削减以至取消现在所有的社会保障计划,用负所得税来激发人们的积极性并增加资本的积累。总之,他主张更多地依靠市场进行调节,反对福利国家进行过多的干预,希望实现福利、效率、负担这三者之间的平衡。货币主义学派对撒切尔夫人影响很大,“撒切尔政府初期就自称是货币主义者”。

正是在哈耶克和弗里德曼思想的深刻影响下,撒切尔夫人形成了她自己的“新自由主义”思想。该理论主张,养老保险事业作为一项公益举措,应当让私人去经营,让民营机构去办理。认为这样行事,后果必将是有利的,既可消除国家财力困境,又有助于提高投保者的投资积极性和养老金收入。这样个人养老金计划也就呼之欲出了。

2 个人养老金计划的主要内容

个人养老金计划不是由国家也不是由雇主机构提供,而是由银行、保险公司等金融机构组织设计的为个人或一群人提供的退休养老金计划。个人可以像在超市购物一样,按照自己的喜好和实际收入情况比较各家金融机构的产品,选择适合自己的养老金计划。个人向银行和保险公司为其开设的养老金账户缴费,退休后领取的养老金数额完全取决于个人缴费所积累的基金规模以及金融机构对养老基金进行投资管理产生的回报大小。

1986 年社保法案规定,自1988年4月6日后,可参加公司养老金计划的雇员根据自愿的原则,自我选择加入职业养老金计划或个人养老金计划,雇主机构在招聘雇员时不能把加入自己发起的职业养老金计划作为雇佣的前提,雇员还可以选择退出已经加入的职业养老金计划,转换到个人养老金计划中去。个人养老金计划只要保证达到规定的最低缴费水平,也可以申请协议退出收入关联计划。为鼓励雇员参加新推出的个人养老金计划,1986年社保法为个人养老金计划提供了一定的财政补贴:国民保险捐费中有5.8个百分点回退给个人养老金账户;从国家收入关联计划中退出的雇员还可以享受2%的特别奖励金。这些鼓励措施可以看出撒切尔政府积极发展私人部门养老金计划的决心和所承担的成本。

1986 年社保法根据个人的收入和年龄对个人养老金的缴费标准做了详细的规定,任何机构设立个人养老金计划的唯一目的就是为了提供雇员退休养老金、在职死亡恤金和配偶养老金,不能被用作发放其他福利;雇员积累的养老金权益不能转让和中止;雇员一旦退休,养老金计划必须及时发放养老金;如果雇员在退休前死亡,养老金计划也必须保证发放一定时间的养老金。养老金计划的提供机构必须经过职业养老金理事会的授权许可,它们提供的养老金产品必须是“标准的套装”,在得到税务部门的认可后,不能有任何改变。

3 引入个人养老金计划所产生的积极影响

个人养老金计划是1986年社保法中英国政府最为期待的部分,它承担了撒切尔政府意图将国家养老向个人养老实现转移的先锋作用。从1986年个人养老金计划实施至今,该计划所产生的积极影响是显著的。

3.1 降低了企业成本,提高了企业竞争力

个人养老金计划推出之时,政策规定雇主单位可以不向自愿退出本单位职业养老金计划加入个人养老金计划的雇员的个人养老金账户缴费。而实际上大部分的雇主单位也的确没有向个人养老金账户缴费。这项政策规定为雇主单位进一步降低人力资源成本提供了政策依据和法律保护。

较低的人力资源成本是企业提高其竞争力的法宝之一。撒切尔政府养老金改革不仅使得雇主单位的人力资源成本得到节约,还使劳动力市场的流动性大大得到提高,而劳动力市场流动性的提高则意味着工资弹性和就业弹性的双向提高,雇员与雇主达成雇用契约的可能性也随之增加了。这不仅使个别企业从中获得利益,有利于社会生产力的发展,对于英国宏观经济的良性发展也是有利的。

3.2 有益于提升英国居民家庭储蓄率

欧盟发达国家的居民家庭储蓄率普遍较低。根据英国家庭支出调查机构连续20年对不同层次收入的家庭储蓄状况作出的对比分析来看,越是收入高的家庭其储蓄率越高,而越是低收入家庭其储蓄率越低,甚至出现负储蓄率,两极分化趋势比较严重。处于收入塔底的25%居民家庭平均储蓄率为负,而处于高收入塔尖的25%居民家庭的平均储蓄率通常高于5%,到1995年时甚至高达13%。低收入家庭储蓄动机不强的一个重要原因是英国“从摇篮到坟墓”慷慨的社会福利,民众没有生老病死的担忧,此外英国存在“财富调查”型的福利保障制度,只有“穷”到一定程度,才能享有国家的收入补贴,这在一定程度上促使低收入家庭增加了现期消费,减少了养老储蓄。但是储蓄率过低无论是对国家还是对民众自身都形成了其投资基金的来源约束,乃至整个国家的经济增长无法进一步提高,所以英国力尽所能地激发本国居民的储蓄动机,提高本国的国民储蓄率。

个人养老金计划享有税收优惠待遇的特殊性使得该计划的推出激励了居民家庭的储蓄愿望,提升了居民家庭储蓄率。个人养老金计划出台之前,英国还没有其它储蓄工具能够享有政府补贴和免税的优待,其储蓄效应在刚开始的几年时间里表现并不明显,但10年后即1998-1999年度,个人养老金计划为国民储蓄带来的净增加量大约为英国GDP的0.2%。这个比例看起来似乎不算很大,但对于储蓄率普遍较低的英国来说,其意义还是非常巨大的。

3.3 促进了养老金权益的便携性,有益于劳动力的自由流动

撒切尔政府养老金制度改革前的职业养老金权益往往因为雇员的跳槽而受到损害,一些雇员因为顾虑受损的养老金不得的受制于雇主单位,养老金权益的便携性成为撒切尔改革的一个重要方面。改革后的第二支柱养老金计划按需求层次的不同进行了相应的设置,目的之一就是让劳动者可以根据自身的实际情况和需要在劳动力市场上灵活选择职业,进而推动劳动力在人力资源市场上自由流动。当雇员跳槽时,他可以像带走自己手提袋一样自由地将其积累的养老金账户全部转移至新的雇主单位,该账户由商业保险机构代为管理和运作,通常不受制于雇主单位,因此改革后大部分情况下雇员不会因为跳槽而涉及养老金权益转移的问题。因此,与其他类型的养老金计划相比,个人养老金计划在流动性方面具有无可比拟的优越性,由此也使得个人养老金计划成为众多雇员在考虑购买时的首选。英国家庭调查机构对居民家庭养老金状况进行了调查,结果也显示了个人养老金计划成员的流动性远高于其它类型养老金计划的成员。

劳动力市场弹性的增加无论是对雇主单位还是雇员来说都是有利的。雇主可以根据其企业效益的变化更经济、更简便地雇佣或解雇雇员,而雇员可以根据自己的喜好和经济利益,在不同的雇主之间、不同的行业之间自由地选择和流动。

4 个人养老金计划实施所暴露的问题

个人养老金计划作为撒切尔政府社会保障制度改革中一种有益的尝试,在实施的过程中和时隔二十年后的当今,其弊端和问题也日益的暴露出来。

4.1 政府没有适时建立有效的管理体制

1986 年养老金法案允许开办个人养老金计划以后,各个保险公司和商业机构充分发挥专业营销的技术,强力推销个人养老金计划。大部分个人养老金计划提供商在推销过程中,都存在夸大个人养老金计划受益或欺骗雇员的情况,这使得不少雇员从其他类型养老金计划转移到个人养老金计划后,养老金福利与留在原养老金计划相比,承受了重大的经济损失。

虽然规范这类金融产品的制度与个人养老金计划几乎同时产生,但它过了一些年后才显示效力。当时规范寿险市场的机构刚刚建立,而且相互之间的沟通也不通畅,这些机构没有能够对所发生的一切进行提前预防和有效监控。民众意识到如果没有法律措施来规范这种商业行为,而且寿险公司也不愿自我约束的话,对于个人来说最保险的办法就是不要购买这种产品。而事实上,英国政府当时对这种行为的约束和监管的确很少。至今,个人养老金在英国的发展情况不乐观,虽然一部分人从中受益,但几乎50%的人被误导了,从而不得不面对低养老金的风险。虽然政府和有关机构已经采取措施来赔偿他们的预期损失,但受损者的实际损失和精神损失是无法弥补的。

4.2 个人养老金计划的管理成本过高

1995 年,英国国家证券与投资管理委员会做的一项调查表明:购买个人养老金的人员中,约有250000人最终拿到的养老金低于国家收入关联养老金。该调查同样发现,只是由于合同中约定的对职业养老金或国家收入关联养老金解约的赔偿,使这些人的损失看上去没有那么大。尽管误导销售是使英国个人养老金陷于困境的主要原因,而很多寿险公司在这上面花费的高成本,使问题更加复杂。高成本的问题对于低收入的雇员影响尤其大,由于他们收入低,缴费也相应少,这样,按照合同规定,他们缴费的相当大一部分都用于支付管理费用。而英国个人养老金主要面对低收入者这个市场,过高的费用严重地影响了他们的养老金水平。据统计,销售经纪佣金和管理费这两项费用的合计高达养老基金价值的25%。每份个人养老金管理费用的提取不尽相同,最主要依据的两点是费用占缴费的比例以及费用提取的时间。在促进销售和尽快收回投资的利益驱使下,很多公司不是在整个费用发生期分摊成本,而是在费用发生之前就先将费用提取出来。这就意味着当固定支出相对高而个人养老储蓄积累低时,高昂的管理费用可能耗尽所有养老金,如果参与者在失业期停止缴费,这个问题就更加严重了。

4.3 用于激励民众购买个人养老金的财政补贴远远高于预期

英国的个人养老金有一个与众不同的特点是,如果购买个人养老金,可以部分退出国家养老保险制度,人们称这种养老金为排他性个人养老金。购买了这种养老金的人放弃在国家收入关联养老保障制度中的收益权利,他们将已在国家收入关联养老保障制度中的缴费转到卖给他们个人养老金的寿险公司。他们退休后从寿险公司领取养老金,来代替他们在国家收入关联养老保障制度中可以得到的养老金。他们得到的个人养老金是无保障的,完全取决于市场回报率的高低。这一产品受人欢迎的一个主要原因是,年轻人可以退出国家收入关联养老金,购买看上去收益很好的个人养老金。但是事实上,优惠都是由政府补贴的。这些成本超过了政府因人们退出而节约的费用的现值之和。按当时英国官方机构政府精算署的估计,大约有50万人会离开原计划加入到新养老金计划中来。根据这样的估算,政府的特别奖励金成本在6千万英镑左右。但实际发展大大超出原来的估算,到1992年时,个人养老金计划发展超过500万人(如图)。政府的财政补贴也超出原先的预算,大幅度增加。在1987—1993年间,2%的特别奖励金共花费财政收入达25亿英镑,加上其他的财政补贴高达97亿英镑,这远远高于政府预期的支出。

撒切尔政府养老金制度改革是英国历史上最为重要的养老保障体系改革之一,在此之前,历届政府的养老金制度都试图扩大国民的养老保障待遇,让老年人过上“体面”的生活,将英国建成所谓的老人乐园。但是养老保障体系的发展水平是受制于经济发展水平的,在巨大的财政压力面前,英国撒切尔政府的养老金制度改革是必要而迫切的。

英国养老金参加人数:参加CLASS1类缴费,单位:千人

撒切尔政府推出的个人养老金计划作为一种改革尝试,有效地实现了减轻政府财政压力,撒切尔政府希望通过这样一个市场氛围浓烈的介质来实现其养老责任主体逐步由国家向市场部门转移的目标。尽管改革也出现了贫富差距拉大、管理不善等问题,但是任何一次改革都不可能是完美无瑕的,改革中出现的各种问题成为后任政府不断完善英国养老保障体系的主题,而且撒切尔政府养老金制度改革的方向和原则也为其后任政府所肯定和秉承。

[1]胡云超.英国社会养老制度改革研究[M].北京:法律出版社,2005.

[2]Edward Royal,Modern Britain,A Social History,1750-1985,Amorld ,1988.

[3]侯文若.社会保险[M].北京:中国劳动社会保障出版社,2005.

[4]Arthur Marwick,Britain Society Since 1945,Penguin Book Ltd,London,1982.

[5]哈耶克.自由宪章[M].杨玉生等译,北京:中国社会科学出版社,1998.

[6]哈耶克.自由宪章[M].杨玉生等译,北京:中国社会科学出版社,1998.

[7]米尔顿·弗里德曼.资本主义与自由[M].张瑞玉译,北京:商务印书馆,1986.

[8]陈炳才、许江萍.英国:从凯恩斯主义到货币主义[M].武汉:武汉出版社,1994.

[9]郑秉文、胡云超.英国养老制度市场化改革对宏观经济的影响[J].国际经济评论,2004,(1).

[10]郑秉文、胡云超.英国养老制度市场化改革对储蓄的影响[J].欧洲研究,2004,(1).

[11]Emmerson,C.And Tanner,S.,A Note on the Tax Treatment of Private Pensions and Individuel Savings Accounts .Fiscal Studies,2002,Mar,21,65-74.

[12]Richaed Disney,Carl Emmerson And Matthew Wakefield,Pension Reform and Saving in Britain ,Oxford Reviewof Economic Policy,2001,17,1.

[13]Colin Gillion ,John Turner:Social Security Pensions Development And Reform,北京:中国劳动社会保障出版社,2002.

[14]David Blake (2000):Two Decades Of Pension Reform in the Uk:What are the Implications for Occupational Schemes?The Pensions Institute Birkbeck College ,University Of London,7-15gresse ST.LONDON,W10 2LL,UK.

[15]UK,DSS 1996:280(table H1.03),287(table H2.01).

[16]Walker,R.,Dix,G.and Huby,M.with Corden,A.and Thirlway,M.(1992)Working the Social Fund,Derpartment of Social Security Research Report No.8,HMSO:London.

A STUDY ON THATCHER GOVERNMENT′S SCHEME OF PENSIONS IN PERSONAL ACCOUNTS

GUO Ci-ming YANG Fan

(Department of History and Tourism Culture,Chaohu College,Chaohu Anhui 238000)

Since the 1960s and 1970s, with the continually developing trend of population aging in the world, many governments,including British government,had to bear a sharply rising pension payment for old people.To make it worse,the worldwide economic depression caused by the oil crisis in 1973 threw Britain,the self-styled “welfare state” into a dilemma。Thatcher government made a daring reform and rewarding try in pension system,The kernel content of Thatcher government′s pension system reform is the introduction of the private pension scheme.

Thatcher government,the pension in personal accounts,marketization,reform

K561.5

A

1672-2868(2011)04-0090-06

2011-03-20

安徽省高校优秀青年人才基金项目(项目编号:2009SQRS107)

过慈明(1977-),女,安徽巢湖人。巢湖学院历史旅游文化系讲师。

责任编辑:陈 凤