基础化工淡季不淡

2011-11-14■文/曹阳

■文/曹 阳

基础化工淡季不淡

■文/曹 阳

2010年12月,基础化工市场需求虽然季节性减少,但是价格并没有下滑。预计2011年1月,市场价格会保持小幅上涨。

数九严寒,冰冻了人们行走的步伐,也冻结了许多需求,基础化工市场也是如此。在2010年最后一个月,市场需求呈现季节性减少。奇怪的是当月基础化工产品价格并没有下滑,反而保持小幅上涨。究其原因,除原油价格上涨推动外,国内成品油供应短缺导致国内乙烯装置减负,市场供应减少也是一大主因。第三个原因是外部市场环境相对好转,市场信心增强,推动了市场价格的上涨。

2010年12月,WTI原油月初价格为86.8美元/桶,月底上涨到91.4美元/桶,月均价格89.3美元/桶。上月均价84.3美元/桶,环比上涨5.98%。这是推动基础化工产品价格上涨的最重要推手。

烯类:上涨幅度不一

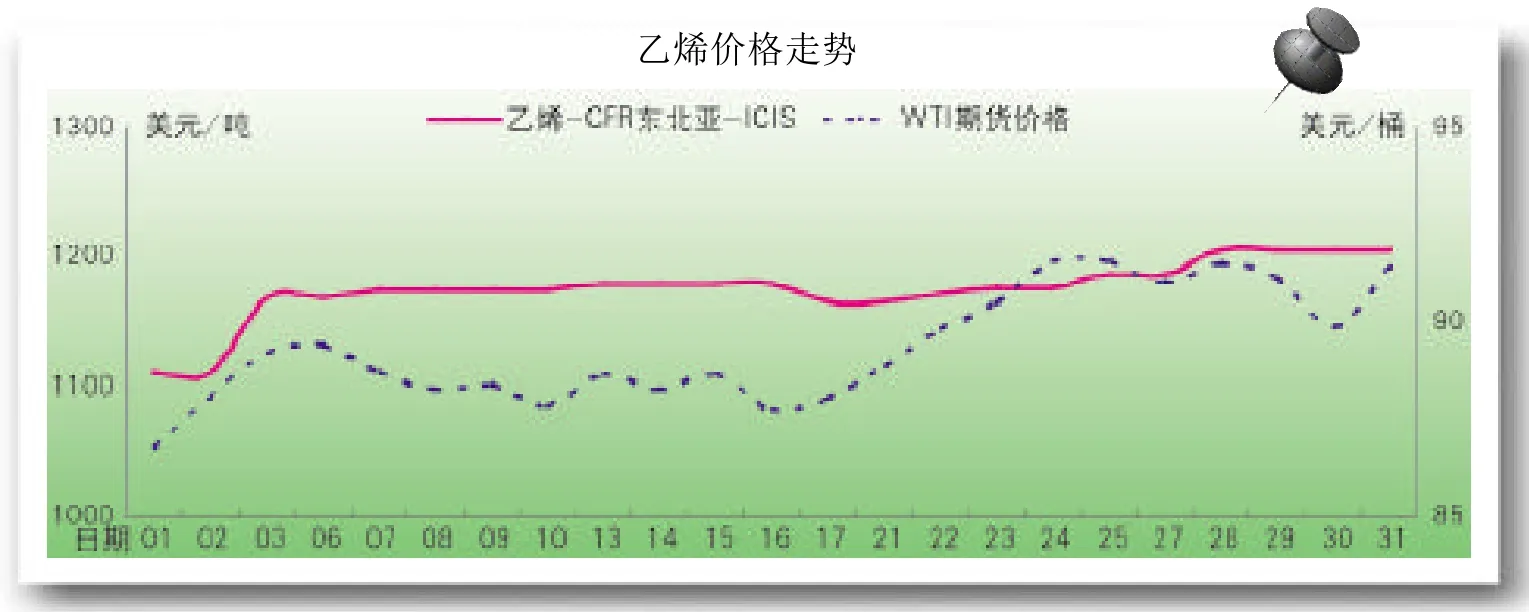

乙烯 2010年12月乙烯CFR东北亚月初价格为1110美元/吨,月底价格为1205美元/吨,月均价格为1175美元/吨。上月均价1002美元/吨,环比涨幅17.2%。在原油和石脑油价格上涨的带动下,12月亚洲乙烯价格稳步上扬。同时,中国市场受柴油紧缺,加大炼油装置开工率,用作乙烯裂解原料的石脑油和柴油的数量相对减少影响,乙烯的开工率下降。中国市场对乙烯的需求较为强劲,推动了亚洲市场价格稳步上涨。

丙烯 外盘丙烯CFR东北亚2010年12月初价格为1245美元/吨,月底价格为1280美元/吨,月均价格为1287美元/吨。上月均价为1237美元/吨,环比涨幅4.03%。国内市场月初价格为10325元/吨,月底价格为10425元/吨,月均价格为10495元/吨。上月均价为10664元/吨,环比跌幅1.59%。

2010年12月,亚洲丙烯价格先涨后跌。上半月,在油价及下游聚丙烯上涨带动下,市场需求强劲,丙烯价格逐步上扬。下半月,下游聚丙烯粉料市场转入弱势盘整,来自中国市场的需求迅速减弱。同时临近节日,部分商家离场观望,市场交易困难,价格开始缓慢回落。国内丙烯市场在上旬经历冲高回落后,中下旬转入弱势盘整。月初国内丙烯市场受乙烯开工负荷下降的影响,市场供应偏紧。同时,在原油及下游聚丙烯价格上涨的推动下,国内价格被快速推高。但下游市场弱势行情依旧,丙烯产业链终端产品逐渐进入传统淡季。市场采购热情迅速消退,价格随之快速回落。中下旬,下游聚丙烯粉料与丙烯差价适中,下游对回归后丙烯价格并不抵触,但市场囤货积极性并不高涨,下游工厂基本按需采购,国内丙烯价格转入弱势盘整。

丁二烯 丁二烯CFR东北亚2010年12月初价格为2010美元/吨,月底价格为2055美元/吨,月均价格为2047美元/吨。上月均价为1977美元/吨,环比涨幅3.53%。国内市场月初价格为16200元/吨,月底价格为16200元/吨,月均价格为16200元/吨,与上月持平。

◎基础化工淡季不淡,市场人士优哉游哉。供图/东方IC

2010年12月初,虽然合成橡胶价格还在下跌,但丁二烯与合成橡胶价差仍然较大。同时在原油价格及美洲丁二烯价格上涨的影响下,亚美套利窗口打开,亚洲丁二烯市场交易活跃,丁二烯价格延续上月上涨的行情。到中旬,随着天然橡胶价格再次上涨,合成橡胶价格趋于稳定,但合成橡胶出货并不通畅,导致厂家采购丁二烯意愿减弱。同时,丁二烯市场供应也较为充足,市场转入平稳,国内市场全月价格保持平稳。受乙烯负荷下降的影响,丁二烯供应量略有减少,但受下游合成橡胶有价无市的影响,下游接货意愿不强。同时下游部分乳胶企业季节性关停,进一步减弱市场交易气氛,影响了国内厂家跟涨信心。

乙烯、丙烯及丁二烯以乐观的市场价格结束了令人振奋的2010年,2011年也迎来了一个光明的开始。进入2011年1月份,预计石脑油价格将会调整,来自中国市场的乙烯需求将相对减弱,预计价格小幅调整。原油价格还将高位运行,但随着下游小加工企业的停工,市场需求进一步减弱,丙烯价格还将进一步盘整。合成橡胶将高位盘整,给市场以较好的信心支撑,丁二烯与合成橡胶的价格差距也将促使丁二烯价格调整,因此预计1月丁二烯价格将小幅上涨。

苯类缓慢上涨

纯苯 FOB韩国2010年12月初价格为953美元/吨,月底价格为1024美元/吨,月均价格为1000美元/吨。上月均价为935美元/吨,环比涨幅6.90%。国内市场月初价格为6975元/吨,月底价格为7325元/吨,月均价格为7136元/吨。上月均价为7125元/吨,环比涨幅0.25%。

2010年12月,随着油价的上涨,美洲纯苯价格上涨,亚美套利窗口打开,市场购买意向强劲,市场交易活跃,导致亚洲市场价格持续上涨。随着亚洲价格上涨、亚美套利窗口关闭,同时下游工厂对高价纯苯采购意愿减弱,市场成交价格重心在月底开始小幅下移,当月国内纯苯市场稳中上行。上旬受原油及亚洲市场价格上涨影响,市场整体心态向好,商家炒作气氛较浓,带动国内价格上涨。中旬因商家担心下游市场需求季节性下降,苯乙烯价格小幅回落,商家操作谨慎,市场进入短暂的盘整期。下旬,随着苯乙烯价格趋稳,部分商家囤货信心增强,开始询盘接货,市场价格再次小幅上涨。

甲苯 FOB韩国2010年12月初价格为920美元/吨,月底价格为932美元/吨,月均价格为932美元/吨。上月均价为898美元/吨,环比涨幅3.71%。国内市场月初价格为7010元/吨,月底价格为7465元/吨,月均价格为7203元/吨。上月均价为7143元/吨,环比涨幅0.85%。

2010年12月,亚洲甲苯跟随原油价格在震荡中小幅上涨。受溶剂需求季节性萎缩、二甲苯市场供应充足致使甲苯岐化需求不足的影响,亚洲市场交易平淡。国内甲苯市场跟随外盘作小幅震荡。进入下半月,受国内成品油价格意外上调的影响,市场调油需求增大,商家炒作气氛倍增,拉升了国内甲苯市场价格。

混二甲苯 FOB韩国2010年12月初价格为988美元/吨,月底价格为999美元/吨,月均价格为1007美元/吨。上月均价为1031美元/吨,环比跌幅2.38%。国内市场月初价格为7300元/吨,月底价格为7500元/吨,月均价格为7418元/吨。上月均价为7456元/吨,环比涨幅0.51%。

2010年12月,亚洲异构二甲苯行情上半月冲高回落,下半月震荡盘整。月初原油走势强劲,下游PX行情上扬。受此影响,亚洲异构二甲苯价格持续开高。随后日本出口量增加,市场货源充足,同时下游对二甲苯行情走弱,商家获利回吐,大量抛货,导致价格快速回落。下半月,尽管原油持续高位震荡,然因市场货源较多,而需求较为疲软,尤其中国进口需求减弱,二甲苯进入盘整行情。12月国内二甲苯市场在震荡中小幅上涨。国内市场溶剂级二甲苯受溶剂需求减少影响,市场供应过剩。同时国内异构级二甲苯供应短缺并没有因钦州二甲苯的投放市场而改变。受此影响,国内二甲苯市场价格涨跌两难。下半月,受成品油调价的影响,国内调油需求增大,导致二甲苯市场缓慢上涨。

进入2011年1月,苯类市场也将继续走高。预计1月份溶剂需求还将减少,但在成品油需求的支撑下,甲苯市场稳定运行。新增产也将释放,市场供应略有放大,但下游苯乙烯、苯酚、环已酮等加工区间较宽,厂家接货意愿尚可,部分商家现空仓待补,整体市场需求较好,预计价格还小幅上涨。

总体来说,1月临近两节,国内市场终端需求将进一步减少,但原油高位给予市场提供强有力的支撑。同时,当前多数厂家、商家空仓,择机待补。随着外部经济环境的进一步好转,市场信心也将随之进一步上升。预计1月基础化工产品呈现淡季不淡的行情。