合胶2011,减速慢行?

2011-11-14杨秀霞

■文/杨秀霞

合胶2011,减速慢行?

■文/杨秀霞

2010年,合成橡胶国内需求火爆、出口大幅增加、价格大幅上涨。进入2011年,价格持平或小幅下跌的可能性较大。

2010年,我国合胶市场搭上世界经济恢复、我国汽车产业火爆的列车,车轮飞快转动,市场形势一片大好。

2011年,世界经济继续恢复,但增速将有所下降。同时,受到相关政策及反倾销等贸易保护主义影响,我国橡胶制品出口增速将有所减缓。从国内市场看,我国汽车工业仍处于快速增长期,但随着短期刺激政策的退出,增速将有所减缓。但国内汽车保有量的不断增加,替换轮胎及橡胶制品需求的增加将拉动合成橡胶需求不断增长。

2010 ,需求拉着轮胎跑

2010年,世界经济进一步恢复,我国轮胎及鞋等橡胶制品出口快速增长,同时国内汽车及其他行业继续快速增长。在国内外需求恢复的带动下,我国合成橡胶行业继续快速增长。

行业发展主要特点有三个。供需均继续增长,但供应增速明显快于需求增长;合成橡胶进口增速大幅下降,个别品种进口出现负增长;而出口量大幅增加,创出历史新高;橡胶价格大幅上涨,与轮胎相关的胶种价格涨幅较大。

内外需求共同拉动

汽车拉动合胶需求

2010年,尽管汽车购置税优惠幅度较上年有所减少,但汽车下乡、以旧换新、新能源汽车补贴、节能汽车补贴等多项政策仍刺激汽车产销大幅增长。到四季度,2011年相关优惠政策即将退出的预期又提前透支了部分需求,预计2010年汽车消费突破1800万辆大关。

2010年1-11月,我国汽车产销量分别为1637.8万辆和1637.6万辆,同比分别增长33.8%和34.2%。前10个月,我国汽车产销量已超过2009年全年的数量,再创历史新高,汽车生产大国地位进一步稳固。

从2010年1-11月汽车分车型数据来看:轿车产量为895万辆,同比增长32.3%,占汽车产量的54.7%。客车产量为389万辆,同比增长43.3%,占汽车产量的23.7%。货车产量为354万辆,同比增长29.4%,占汽车产量的21.6%。

2005年以后,我国轿车产量所占份额提高幅度减弱,基本维持在55%左右。客车所占比例在前几年继续下降,2009年后又有所回升。货车所占比例继续下降,但从货车各车型来看,轻型货车仍为主力车型,但重型货车所占比例近年增加较快,货车重型化趋势较明显。2010年1-11月,我国重型货车产量同比增幅高达67.6%,远高于其他货车车型的增长幅度。

轮胎出口快速增长

国内汽车业的大幅增长,带动了轮胎需求的快速增加。同时,世界经济的进一步恢复,世界汽车市场的复苏,使得我国轮胎出口快速增加。尽管2009年9月26日,美国开始对进口自我国的小轿车和轻型卡车轮胎加收特别关税,但通过一年的情况看,特保案对轮胎出口的影响仅在局部,对中国轮胎产业的影响较之前的预计要小得多。

据国家统计局数据,2010年前11个月我国共生产轮胎外胎7.09亿条(含部分摩托车胎),同比增长20.8%。其中子午线轮胎共生产3.31亿条,同比增长22.4%。

2010年1-11月,我国共出口汽车轮胎1.71亿条,同比增长23.3%。其中小客车和客货车轮胎出口量分别为1.26亿条和4508万条,同比分别增长20.5%和32.1%。

从上述出口数据看,特保案所涉及的小客车胎出口量同比增幅也较高。但从出口目的地来看,特保案的影响还是非常明显的:轮胎特保案使得我国小客车轮胎出口美国减少1/4。

◎2010年合成橡胶达到的发展高峰,飞人都无法企及。 摄影/胡庆明

2010年1-11月,我国共出口美国汽车轮胎4018万条,同比减少12.3%,占我国出口总量的23.6%,较2008年的37.1%减少了13.5个百分点。其中小客车轮胎出口美国受特保案影响较大,出口量为2862万条,同比减少23.0%,占我国小客车胎出口量的22.8%,较2008年时下降16个百分点。而客货车轮胎出口美国数量则受经济恢复拉动增加较多,出口量为1157万条,同比增长33.8%。

尽管出口美国轮胎大幅减少,但美国仍是我国轮胎出口的最大市场。2010年我国轮胎出口欧盟市场迅速增加,其中英国是我国轮胎出口欧盟的最大市场,也是仅次于美国的世界第二大市场,但较出口量已大幅减少的美国市场来说,仍相差较多。2010年前9个月,出口英国的轮胎数量为980万条,已超过2008年全年的出口量,但仅占我国出口量的7.1%。

荷兰是我国轮胎的第三大出口目的地。2010年1-11月出口量为704万条,占我国出口总量的4.1%。

从整体变化趋势看,出口到欧盟国家的轮胎数量快速增加,出口中东及其他多数国家和地区的轮胎也有所增加。从欧盟来看,我国轮胎对其出口量占我国轮胎出口总量的25%左右,较2008年提高了6个百分点。出口到中东的轮胎所占比例在8%左右,较2008年也略有提高。其中出口欧盟以英国、荷兰、德国、比利时、意大利、西班牙等国为主,中东则以阿联酋、沙特和伊朗为主。

鞋类出口量再攀新高

2010年,世界经济并未恢复到危机前的水平,但欧美市场消费者信心有所恢复,消费支出增加。中国鞋物美价廉,出口需求明显增加,出口量创历史新高。

2010年1-10月,我国共出口各类鞋83亿双,同比增长23.1%。预计全年出口量将在95亿双左右,高于前几年80亿双左右的出口量。从分月情况看,随着橡胶等原材料成本大幅增加,同时受劳动力成本及人民币升值等影响,8月份以后鞋的出口量不断减少。

美国、俄罗斯、欧盟和东盟是拉动2010年出口快速增长的主要动力。

市场形势一片大好

产能快速增长

2008年开始,我国合成橡胶进入新一轮的快速扩张期。2008~2010年每年有30万~50万吨的产能投产。2010年末,我国合成橡胶总产能在290万吨/年左右,略低于美国,位居世界第二位。

2010年,对于中国合成橡胶行业来说,具有划时代的意义。2010年4月,我国第一套1.5万吨/年的异戊橡胶生产装置在广东茂名建成投产。10月,第一套3万吨/年的溴化丁基橡胶装置在燕山石化建成投产。至此,我国合成橡胶七大基本胶种全部实现了商业化生产。

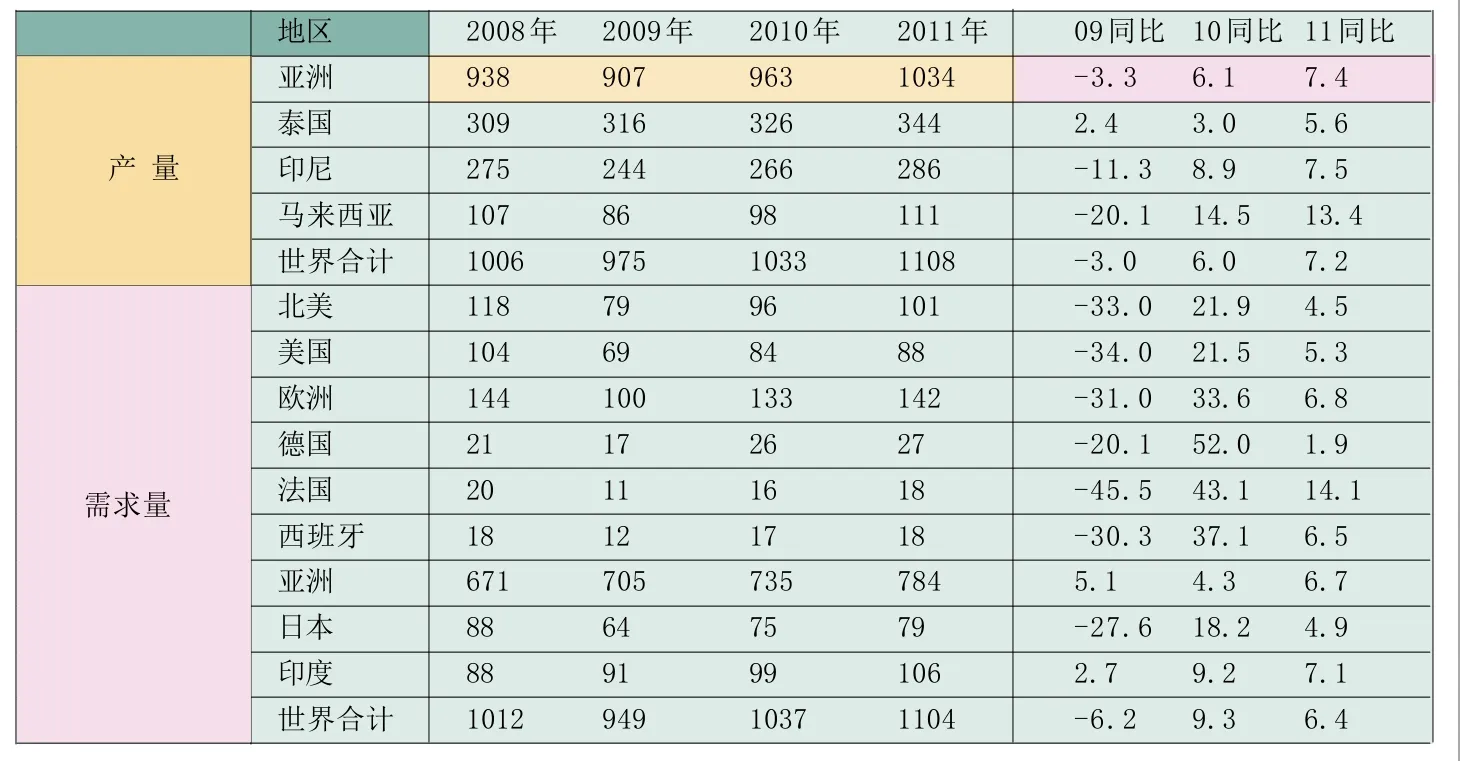

2009-2011年世界汽车产量及预测(万辆,%)

近年世界主要地区NR的供需状况及预测(万辆,%)

2010年,合成橡胶行业的另一大特点是,民营资本投资建设的合成橡胶生产装置开始陆续建成投产。2010年1月,国内第一家民营资本投资建设的山东玉皇化工公司5万吨/年顺丁橡胶装置建成投产。4月,投产的茂名鲁华化工公司3万吨/年异戊橡胶装置也是民营资本建设。9月,天津渤天化工与韩国LG化学公司合资建设的6万吨/年SBS装置建成投产。11月,浙江浙晨橡胶有限公司5万吨/年丁苯橡胶装置建成投产。天津陆港石油橡胶有限公司的10万吨/年丁苯橡胶装置也将于近期建成投产。

民营及外资的进入,使我国合成橡胶行业集中度有所下降,市场竞争也将日趋激烈。

自给率大幅提高

在汽车工业及轮胎等橡胶制品行业的带动下,2010年我国合成橡胶消费继续增长,但增速较上年同期大幅下降。随着产能的大幅增加,国内合成橡胶供应量大幅增长,进口增速下降。个别品种进口出现负增长,出口大幅增加,国内合成橡胶自给率大幅提高。

从2010年1-10月总体情况来看,我国合成橡胶(七大基本胶种及SBCs,下同)产量为195万吨,同比增长22.4%。进口量为115万吨,同比增长1.8%。出口量为17万吨,同比增长153.7%。表观消费量为292万吨,同比增长10.3%。合成橡胶国内产品自给率为66.7%,较2009年提高了6个百分点。

其中,顺丁橡胶产量为53.2万吨,同比增长27.2%;进口量为21.5万吨,同比减少19.4%;表观消费量为72万吨,同比增长7.1%。同期,丁苯橡胶产量及进口量分别为77万吨和27万吨,同比分别增长11.3%和2.4%;出口量约9万吨,同比增加239%;表观消费量约95万吨,同比增长2.4%。SBCs产量同比增加35.9%,进口量同比减少16.5%;表观消费量为58万吨,同比增长17.7%。

随着近两年产能的大幅增加,我国丁苯橡胶和SBS产品的自给率提高到80%以上,大大高于合成橡胶的总体水平。

价格大幅回升

2010年原油价格大幅上涨,但原料丁二烯由于2009年下半年以来几套大乙烯配套装置的建成投产,供应快速增加,价格上涨幅度相对较小,对合成橡胶的支撑作用相对较小。

天然橡胶在金融流动性充裕、下游需求较好、库存偏低、恶劣天气供应减少等多种因素的影响下,期货市场价格不断攀升。2010年11月11日创下近39000元/吨的历史高位,带动了现货市场价格的上涨。1-11月,国内天然橡胶(1#标胶)现货的平均价格为25750元/吨,同比增长61.8%。其中,9月以后价格快速上扬,10月以后月均价格已在30000元/吨以上。

在天然橡胶价格一路攀升的带动下,同时受汽车快速增长、轮胎出口大幅增加等因素的带动,轮胎用合成橡胶品种价格大幅上涨。其中,顺丁橡胶受供应偏紧及轮胎需求结构变化带动需求增大的影响,价格快速上涨,与丁苯橡胶价格差距日益增大。丁基橡胶则受国内自给率低、需求较旺的影响,价格一直居高不下。

2010年受燕山卤化丁基橡胶装置投产、普通丁基橡胶供应将有所减少预期等因素影响,普通丁基橡胶价格于7月下旬以后快速上涨,10月以后价格涨幅也较大,并超过卤化丁基橡胶的价格。1-11月平均价格与卤化丁基橡胶价格基本持平。

2011 ,橡胶受阻减速

从供应侧来看,2011年我国合成橡胶新增产能将达到近几年的高峰,供应快速增加,市场压力增大。但原油价格仍将继续上涨,天然橡胶及原料丁二烯价格将对合成橡胶价格形成支撑。国家调控物价的政策措施以及下游行业亏损面不断扩大将成为制约价格上涨的不确定性因素。预计2011年合成橡胶价格持平或小幅下跌的可能性较大。

需求增速降低

世界汽车业继续恢复,中国汽车需求也将继续增长。但增速明显降低,而北美汽车需求增速仍较高。

2011年,国际汽车需求继续恢复,但同比增速明显降低。据国际橡胶研究组织(IRSG)预测,2011年汽车产量将有所增长,预计产量为7780万辆左右,同比增长6.8%,增幅明显低于2010年。其中乘用车和商用车产量分别为6246万和1526万辆,同比分别增长7.2%和5.0%。

从分地区来看,2011年以亚洲为首的新兴经济体汽车需求增速下降较多,北美需求增速仍在10%以上(中重型商用车增速在20%以上)。

从国内市场看,汽车行业仍将继续增长。目前中国汽车的人均保有量还较低,市场仍处于起飞期,乘用车的高速增长仍将持续。但购置税优惠、以旧换新、汽车下乡等政策在2010年底退出,同时北京等城市限制总量发展等新政实施,将对2011年车市造成一定负面影响,汽车增速将有所下降。

据有关机构预测,2011年我国汽车需求量同比增速将大幅回落,全年汽车需求量约2000万辆,同比增长10%左右。

汽车产销的快速增长及汽车保有量的不断增加,都将有利于国内轮胎业的发展,从而增加合成橡胶的需求。过去几年我国轮胎行业生产规模增加较快。2010年以来,橡胶等原材料价格上涨较大,轮胎等橡胶制品价格上涨难以消化掉成本的上涨,轮胎行业亏损面又在不断扩大。同时在人民币升值、出口退税率有可能下调、特保案及反倾销等贸易保护、REACH法规等的影响下,轮胎出口增速也将有所减缓。

◎价格一路高企,合成橡胶企业生产积极性大涨。 供图/CFP

产能扩张达高峰

2010年,我国合成橡胶新增产能在80万~90万吨左右,继突破200万吨/年产能后,2011年将再破300万吨大关,并直逼400万吨,超越美国成为世界最大合成橡胶生产国。

预计2011年末我国合成橡胶生产能力将达到380万吨左右。其中丁苯橡胶增加35万吨,顺丁橡胶增加近20万吨。中国石化和中国石油两大集团以外企业新增产能在50万吨/年左右。同时,随着2010年新增产能的开工率提高,2011年合成橡胶产量增幅将较大,其中两大集团以外企业产量增速将在50%以上。丁苯橡胶和SBS是两大集团以外民营或外资进入较多的两个品种,而丁基橡胶和异戊橡胶也是民营资本比较集中的领域。

随着这些产能的不断投产,国内合成橡胶行业市场集中度大大降低,市场竞争将日趋激烈。

价格持平或回落

2011年,经济继续恢复但增速减缓。国内需求增速也将随着汽车及出口市场而有所下降。但原油价格仍继续看涨,同时主要原料丁二烯国内只有1套新增产能,但下游橡胶产能增加较多。预计2011年国内丁二烯供应将趋紧,对合成橡胶价格的影响以正面为主。

从替代产品天然橡胶市场来看,2011年天然橡胶供需将继续增长。在不出现异常天气的情况下,供应增速将较2010年有所加快,而需求增速则有所减缓,供需趋向平衡。考虑到低库存及投机炒作等因素,预计2011年天然橡胶价格走势对合成橡胶价格仍以利好为主。

考虑到2011年可能出台的控制通货膨胀的政策或措施,将对市场产生一定的负面影响,同时,随着原料价格的不断上涨,橡胶制品企业亏损面不断扩大,对价格上涨的抵触情绪不断增强。

综合考虑,预计2011年国内合成橡胶价格将与2010年持平或小幅下跌。