低价进入式审计定价与审计独立性:一项实验研究

2011-11-02蒋艳辉

蒋艳辉

(湖南大学 会计学院,湖南 长沙 410079)

●会计与审计

低价进入式审计定价与审计独立性:一项实验研究

蒋艳辉

(湖南大学 会计学院,湖南 长沙 410079)

会计公司为招揽审计业务,采用低价进入式定价策略,期望通过签订较长期的审计约定来弥补前期的损失,美国会计协会认为这种审计定价策略会损害注册会计师的独立性。通过借鉴自然科学实验的方法,设计可控的实验,实验结果表明低价进入式审计定价策略在实验室市场环境里普遍存在。低价进入式定价策略在经营者拥有聘用和解聘审计师的权利时,会损害审计独立性;在所有者拥有聘用和解聘的审计师的权利时,不会损害审计独立性。

低价进入;审计定价;审计独立性

一、引 言

自 20世纪 70年代末以来,许多会计公司尤其是大会计公司,开始采用低价进入式审计定价策略 (“low-balling”),以招揽更多的审计业务。“low-balling”是指会计公司为招揽审计业务,将最初几年的审计费设定为低于成本,并期望通过较长的审计约定来弥补此前的损失而采取的一种审计定价策略。美国注册会计师协会认为,会计公司在签订审计约定书时,期望通过较长的审计约定来弥补低收费所造成的损失,会损害注册会计师的独立性。“low-balling”就等同于保释金,它被委托方的经理人员所持有,一旦注册会计师可能发表对其不利的审计意见,经理人员就以没收保释金相威胁,“low-balling”成为注册会计师准备做出让步的不良信号,因此“low-balling”可能会损害注册会计师的独立性。

迪安格罗认为,根据经济学原理,“low-balling”是一种沉没成本,它本身对注册会计师的独立性没有影响,但最初的低审计费使注册会计师获得审计委托,通过学习,在任注册会计师拥有了成本优势,较长的任期可以使其在随后几年内从特定委托人那里获得经济利益,这样 “low-balling”就损害了注册会计师的独立性[1]。

1988年,西蒙和弗朗西斯参考对沉没成本的心理学分析文献进一步提出,沉没成本本身也会影响注册会计师的独立性[2]。审计费折扣使注册会计师有延长任期的内在动机,甚至在与委托人存在严重的意见分歧时,注册会计师也不愿失去审计委托,而倾向于按委托人的意愿解决争议,因此沉没成本本身也会影响注册会计师的独立性。

随着理论研究的深入,许多学者提出,“low-balling”对注册会计师独立性的损害是依条件而定的,不能一概而论。很多学者认为研究 “low-balling”与审计独立性的关系,应该从代理理论角度来分析 (Schatzberg,Jeffrey 1990)。Lee&Gu(1998)[3]认为迪安格罗 (1981)等学者的分析过程不全面,都只注意到审计师与被审计人员 (经营者)之间单一的代理关系,忽略了审计师、被审计人员 (经营者)、审计业务委托人 (所有者)之间的多重代理关系,忽略了审计师对所有者应承担的法律责任[4]。

理论界现在对“low-balling”是否会损坏审计独立性还没有一个统一的结论。本研究旨在借鉴自然科学实验的方法,设计一个模拟的审计市场环境并组织竞价实验,试图通过可控制的实验对低价进入式审计策略与审计独立性的关系进行研究,探测在何种条件下低价进入式审计策略会损害审计独立性,为监管政策的制定提供一定的帮助。

二、研究假设

现在理论界认为要准确地判断 low-balling对审计师独立性的影响,必须将这种行为纳入多重代理模型中进行考察。即所有者委托经营者经营企业,同时委托审计师对经营者的经营行为进行检查监督。审计的独立性可以被定义为审计师与经营者之间不存在共谋。在代理市场中,当所有者远离企业,经理人员在事实上控制着企业,其拥有雇佣和解雇注册会计师的权利时,审计师为使因低价进入策略引起的初期损失得到弥补,就有迫于经理人的压力做出令经理人满意的审计报告,损害审计独立性的动机[5]。而当公司治理结构较好,代理成本低的时候,所有者实际上拥有聘任和解聘审计师的最终控制权。这使得“low-balling”创造的抵押金成为所有者约束审计师的方式,所有者和审计师因此建立了牢固的契约关系。一旦审计师与经营者之间的合谋行为被察觉,所有者就会解聘审计师,没收抵押金。审计师必须在长期的审计收费与短期的非法合谋收人以及面临的法律风险之间进行权衡。在诉讼和自身声誉的约束下,审计师更倾向于忠于所有者。因此,“low-balling”不仅不会损害审计师的独立性,反而能增强其独立性。同时,这种行为也变成了审计师愿意维护所有者利益、保护自身独立性的信号。它不会造成无序竞争,反而能创造一种有效的制约机制,以低成本方式减少审计合谋行为。

基于以上分析,在本研究中提出如下三个假设:

H1:无论是经理人还是所有者拥有雇佣和解雇注册会计师的权利,审计市场都存在低价进入行为

H2:当经理人员拥有雇佣和解雇注册会计师的权利时,低价进入式审计定价策略会损害审计独立性;

H3:当所有者拥有雇佣和解雇注册会计师的权利时,低价进入式审计定价策略不会损害审计独立性。

三、实验设计

本文采用的研究方法是实验经济学方法。实验经济学采用实验室实验的方法研究在由一些显式或隐式规则所规定的社会背景下,受激励的行为人 (称为被试者 (subject))的交互决策行为。在一般意义上可以认为实验结果 (outcomes)是个体选择行为 (behavior)的后果,由经济环境 (environment)所驱动,并被一些语言和规则所调控,这些语言和规则规定了由经济制度 (institution)所形成的交互关系。经济环境由主体偏好、知识、技能察赋和资源约束组成。通常采用金钱报酬来诱导所期望的特定价值/成本结构。实验采用制度来规定市场信息交换 (包括要价、出价等)的语言(或称消息)、信息交换的规则以及消息变成有效合约的规则。制度由实验指令来定义,实验指令描述了市场的消息和程序,通常可以由计算机来控制。

(一)实验目的与被试者选择

本实验的目的是研究代理模型中,不同的公司治理结构对低价进入式审计策略与审计独立性的影响。实验分两部分进行,第一部分,选择 8名本科生分别扮演 4位审计师和 4位客户。在第一部分,客户即代表经理人,在这部分实验中,由客户直接拥有雇佣和解雇注册会计师的权利。第二部分,选择 8名本科生分别扮演 4位审计师和 4位公司所有者。在第二部分试验中,所有者将直接拥有雇佣和解雇注册会计师的权利。

所选学生为注册会计师专业学生,对审计市场有初步了解。实验分为两局,每局分为若干期重复进行,交易期由实验者确定。

(二)实验市场环境

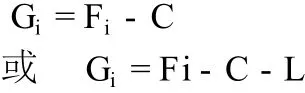

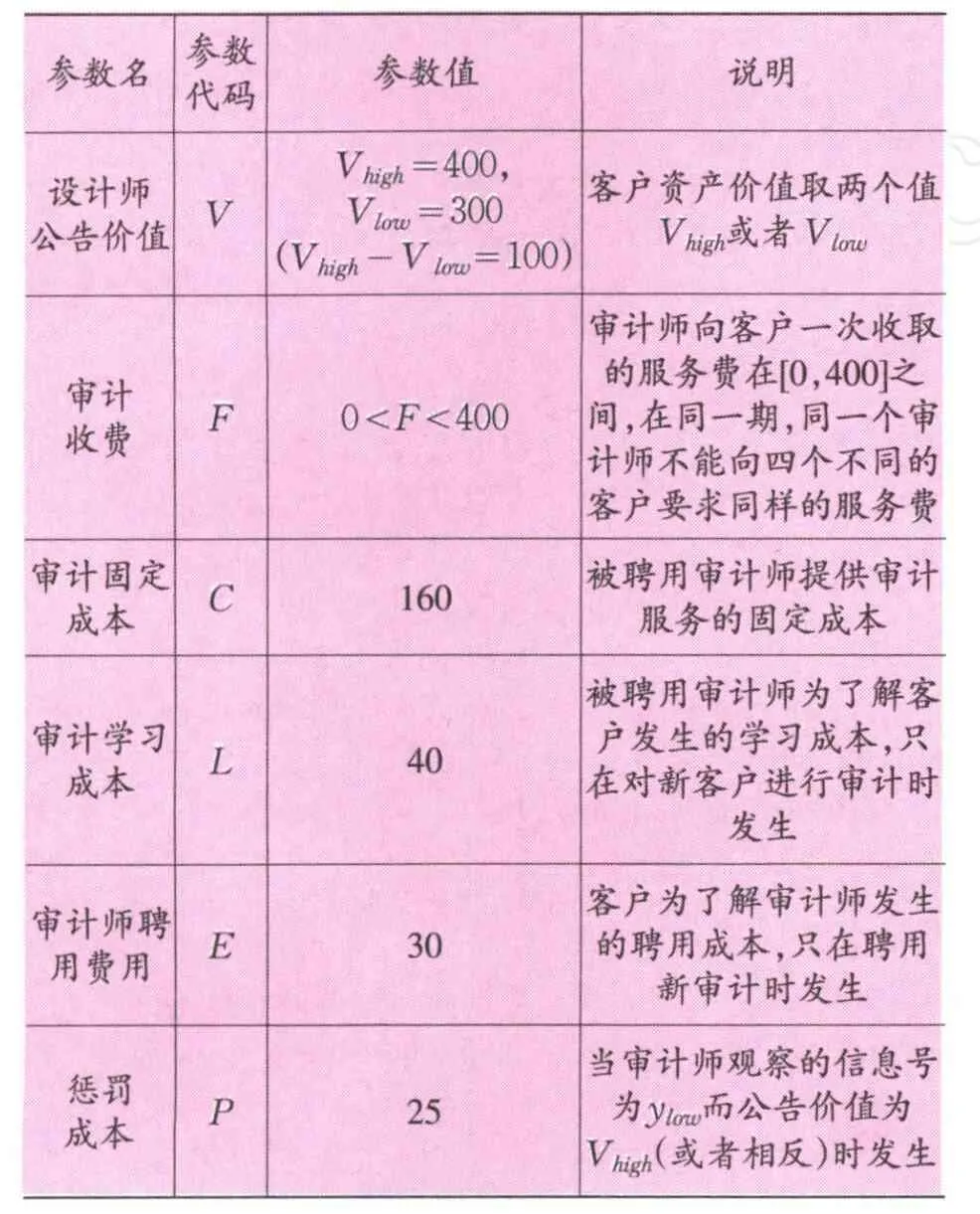

本实验基于迪安格罗模型,对不同代理条件下的审计独立性进行考察。实验开始前,给每个客户赋予一定的资产。客户、审计师和所有者都不知到资产的真实价值是多少。在第一部分的实验中。审计师在第一个交易期的收益为:

其中,G1表示审计师在第一个交易期的收益;C表示执行审计程序的固定成本;L表示为了解被审计公司所花费的学习费用;F1表示第一期客户支付给审计师的审计服务费。

在本实验中,C是每次执行报表审计服务都必须花费的审计成本。而学习费用L只在对新客户进行初次审计时才发生,如果在第二个交易期,客户没有更换审计师,仍然与在任审计师签订和约,那么在任审计就不再需要支付学习费用。因此,审计师在后面第 i个交易期的收益就分化为:

其中,i=2,3,4…表示进行的第 i期实验。Fi表示第 i期客户支付给审计师的审计服务费。客户在第一个交易期的收益为:

其中,B1表示客户在第一个交易期的收益;F1表示第一期客户支付给审计师的审计服务费;E表示聘用一个审计师发生的固定成本。

本实验中,设定 E只在客户和新的审计师签订和约时才发生。因此,客户在第后面第 i个交易期的收益就分化为

其中,i=2,3,4…表示进行的第 i期实验;Fi表示第 i期客户支付给审计师的审计服务费。

另外,为了更真实的模拟审计市场环境,在本实验中还设计了一个审计失败的惩罚成本 P。被聘用的审计师对接受审计的客户的资产进行评估,观察到一个评估信号 Y,Y∈{Ylow,Yhigh,审计师公报的客户资产价值为 V,V∈ {Vlow,Vhigh}。如果设计师观察到的是 Ylow,而公报的是 Vhigh,则审计师要被处以额度为 P的惩罚成本。在有惩罚成本的情况下,当审计师公告价值与他观测到的价值不一致时,审计师的收益要减去一个 P的惩罚成本。

在第二部分的实验中,审计师的收益与第一部分相同,审计失败的惩罚成本也是与第一部分相同。所有者的收益设计为:当所聘用的审计师真实公告 (观测为 Yhigh则公告Vhigh,观测为 Ylow则公告 Vlow)时,所有者的收益:

当所聘用的审计师没有真实公告时,所有者的收益:

其中,Wi表示第 i期所有者的收益;Fi表示第 i期所有支付给审计师的审计费用。

当第 i期为聘用一个新的审计师时,Ei=E;

当第 i期仍聘用原来的审计师时,Ei=0。

(三)奖励方案

本实验根据被试者在模拟市场中的盈利情况给予奖励。奖励一:将被试者实验总收益进行排名,依据排名给被试者期末成绩加 5-15分;奖励二:将被试者实验总收益除以100,即为实验参与者的现实货币收益。实验过程中使用的是虚拟货币,实验结束后即可兑换成真实货币。本实验在刚开始的时候,给予每个审计师 20元的虚拟货币,以防有的审计师在模拟市场中没有和客户签订任何和约,因为没有收益而影响被试者参与实验的积极性。奖励方案的设计符合价值诱导理论要求的单调性、突显性和优超性的要求。

(四)实验过程

被试者分别扮演审计师、经理人和所有者的角色,在基于网络的计算机模拟市场环境中进行交易。各个审计师通过实验平台向客户发一份审计收费报价单,客户根据收到的审计收费报价和自身情况自主的选择审计师,签订审计和约。然后签订审计和约的审计师履行和约,公告客户的资产价值。计算机自动计算各审计师和客户的收益,并于交易结束后反馈给他们。各自的收益情况是保密的。实验过程中,未经允许,被试者不得相互沟通信息,在实验室中,各被试者之间相隔一定距离以保证信息的保密。本实验的实验局期数具体参数设置见表 1,其他参数设置见表 2。

表1 实验局参数设置

表2 实验其他参数设置

1.第一种情况 (C1局,经理人员拥有雇佣和解雇注册会计师的权力)的具体实验步骤

(1)设计好计算机模拟市场环境,由计算机给被试者随机编号,宣布实验开始。

(2)向 4位审计师发放市场中 4位客户公司的财务报告,4位审计师分别填写对 4位客户公司财务报告观察到一个评估信号 Y,Y∈ {Ylow,Yhigh,提交给系统。

(3)各审计师开始向每个客户发一份审计要约。每位审计师提交给 4位客户的审计收费必须不同。客户根据收到的审计要约选定某个审计师,与其签订审计合同。审计师被选定后,公开公告客户的资产价值。客户按合同付给审计师审计服务费。

(4)一期实验结束,计算机计算后向出各个审计师和客户反馈一份市场汇总信息。其中,客户的市场汇总信息包括客户以及与其选择的审计师的编号,合同价格和公报价值。审计师的市场汇总信息包括客户以及与其选择的审计师的编号,审计师的公告价值。收益信息是彼此保密的。

(5)重复实验步骤 (3) - (4)。

(6)进行 5次后,实验结束,指令由实验者发出。

2.第二种情况 (C2局,所有者拥有雇佣和解雇注册会计师的主要权力)

实验过程与第一种情况相同,只是与审计师签订合同的不是经理人而是所有者。所有者和审计师的收益由计算机自动计算。一期实验结束,计算机计算后向出各个审计师和所有者反馈一份市场汇总信息。其中,客户的市场汇总信息包括所有者以及与其选择的审计师的编号,合同价格和公报价值。审计师的市场汇总信息包括所有者以及与其选择的审计师的编号,审计师的公告价值。收益信息是彼此保密的。

四、实验结果分析

实验分两局,每局进行 5期实验,对每期实验数据进行记录。

(一)研究假设 H1的检验

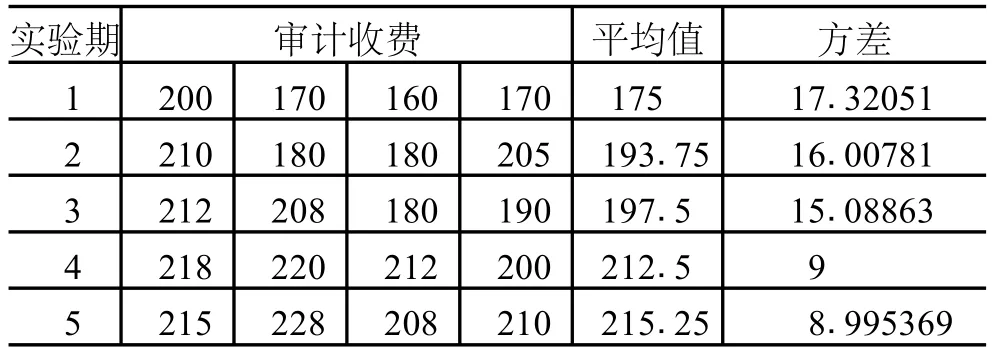

C1局和 C2局 5期审计收费结果如表 3和表 4所示。从表 3“平均值”可看出,审计师低价进入行为很明显。刚开始审计师以低价获得聘用,第 1期实验,被聘的审计师最高收费为 200,最低收费为 160。最高收费 200,审计师不挣钱,审计收费等于审计师进行审计业务需花费的固定成本和学习成本。最低收费为 160,则审计师不但不挣钱,还得自己承担学习成本 40。而后期,审计师为了补回前期的低价的损失,报价比前期升高。因此审计收费均值出现增长现象。C2局也是同样的趋势。从 “方差”可看出,审计收费的方差越来越小。这说明审计师通得到的市场信息,收费越来越趋同。表 3、表 4说明,无论是所有者还是经理人拥有审计师的选择权,低价进入策略在审计市场上是普遍存在的审计进入行为。研究假设 H1得到实验的正向支持。

表3 C1局审计收费结果

表4 C2局审计收费结果

(二)研究假设 H2的检验

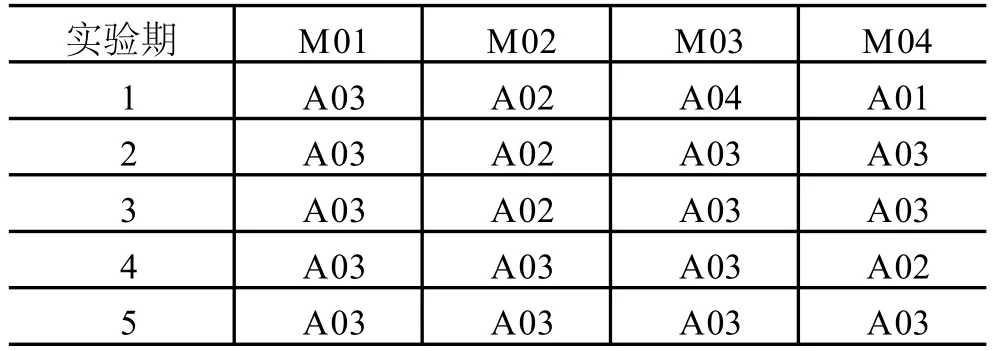

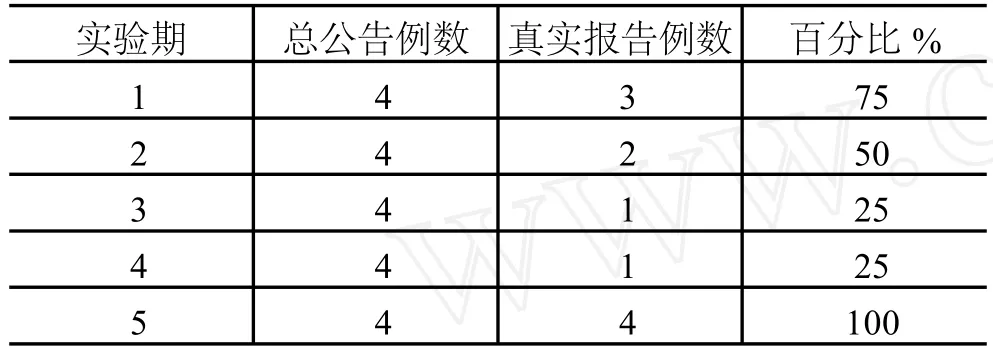

C1局 5期实验的审计师聘用情况和被聘用审计师的真实报告情况见表 5和表 6。从表 5可看出,经理人基本没有改聘审计师,再次说明低价进入策略的有效性。从表 6的报告情况看,第 1期的真实报告率为 75%,在整个 5期实验中真实报告率排第二。从实验室数据看,因为第一期审计师的收费都比较低,虽然虚假报告可增加经理人的收益,下次被聘的机会增加,但不真实报告就要被罚款 25,为了避免损失太多,75%的审计师选择了真实报告。接下来的 2期、3期、4期,审计师收费增加,为了迎合“经理人希望得到有利于自己的公告”的需要,获得再次被聘用的机会,审计师真实报告率下降。第 5期,因为是最后一期,被聘用的审计师不用再迎合经理人需要,获得下棋聘用了,为了不被罚款,增加自己的收益,审计师 100%的选择了真实公告。表 5、表 6说明在惩罚成本不高的情况下 (本实验为 25),由经理人聘用审计师的规则设置下,低价进入策略会损害审计独立性。研究假设 H2得到实验的正向支持。

表5 C1局审计师聘用变更情况

表6 C1局被聘审计师公告情况

(三)研究假设 H3的检验

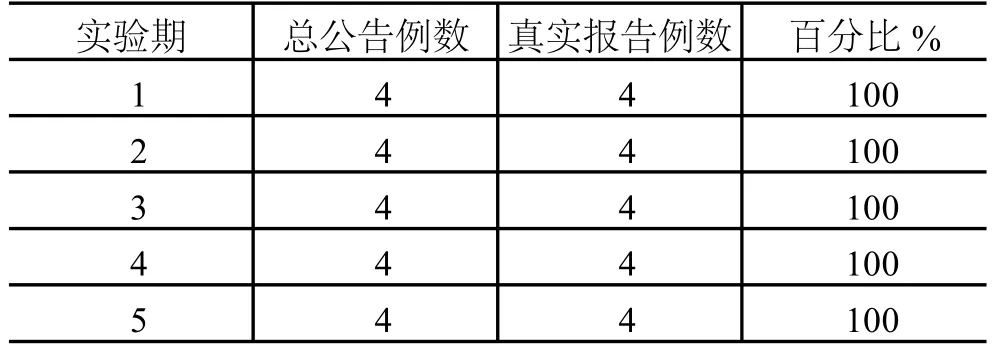

C2局 5期实验的审计师聘用情况和被聘用审计师的真实报告情况见表 7和表 8。从表 7可看出,经理人基本没有改聘审计师,又一次说明低价进入策略的有效性。从表 8的报告情况看,所有的审计师都选择了真实报告。从实验室数据看,因为第一期审计师的收费都比较低,不真实报告就要被罚款 25,而且真实报告能够增加所有者的收益,下次被聘用的机会增加,所以审计师都选择了真实报告。接下来的 2期、3期、4期,5期,通过市场信息,审计师和所有者都学习到真实报告有利于双方,所以审计师都选择了 100%的真实公告。表 7、表 8说明在所有者聘用审计师的规则设置下,低价进入行为不会损害审计独立性。研究假设 H3得到实验的正向支持。

表7 C2局审计师聘用变更情况

表8 C2局被聘审计师公告情况

五、研究结论及局限性

审计市场上,审计师为了多揽业务经常采取低价进入式策略,审计师期望通过与客户建立长期审计合同来弥补前期损失。在客户掌握“保释金”的情况下,审计师不得不做出让步,出具客户需要的审计报告。本文通过实验研究方法,设置不同代理环境下,审计师的竞价行为和公告行为。实验结果表明,在审计市场中普遍存在低价进入行为,在由经理人拥有审计师的聘用与解聘权利的时候,低价进入行为会损害审计独立性;而在所有者拥有聘用和解聘审计师的权利时,低价进入行为不会损害审计独立性。

本研究的局限在于:

(1)审计师虚假报告惩罚成本的设置。本研究设置为25,相对比较低,使得审计师的提供虚假报告的风险成本比较低,容易选择提供虚假报告。本研究没有设置多种惩罚成本进行比较实验。

(2)实验对象。本研究选择本科生为实验对象,本科生与实务中从事审计工作的审计师在认知水平上有所差异,这种差异对研究结论可能会产生一些影响。本研究没有考虑这一差异。

(3)实验期数。本研究两局实验,每局只进行了 5次,重新编号重复多进行几期,收集更大量的数据有利于排除研究中其他干扰因素的影响。今后可设计更复杂全面的实验进行研究,得到更精确的结论。

[1]DeAngelo L.Auditor independence,low-ballling,and disclosure regulation[J].Journal ofAccounting and Economics,1981,(12):113-127.

[2]Michael JCalegari,Jeffrey W Schatzberg, Galen R Sevcik.Experimental evidence of differential auditor pricing and reporting stratigies[J].The Accounting Review,1998,(4):255-275.

[3]Schateberg,JefferyW.A laboratoryMarket Investigation of Low Balling Audit[J].The Accounting Review,1990,(4):337-362.

[4]Marianne Moody Jennings,Kurt J Pany,Philip M J Reckers.Strong Corporate Governance and Audit Fir m Rotation:Effects on Judges’Independence Perceptions and Litigation Judgments[J].Accounting Horizons,2006,(9):253-271.

[5]汪俊秀.上市公司审计委托关系的重构——加强审计独立性的路径 [J].2007,(1):49-51.

[责任编辑:程 靖]

An Exper imental Research on the Relationship of Low-balling Pricing Strategy and Audit Independence

J IANG Yan-hui

(School of Accounting,Hunan University,Changsha410079,China)

Accounting firms adopt low-balling pricing strategy in order to getmore audit arrangements and to build long-term corporate relation to cover their lost in the early ter m.The AAA thought that this kind of audit pricing strategy would damage the audit independence.Based on nature science research method,an experiment in laborarywas designed.The results of the experiment show that:when the manager has the rights to hire and fire the audit,low-ballingpricingwill damage audit independence;However,when the owner has the same rights,low-balling pricingwill not damage audit independence.

low-balling;audit pricing;audit independence

F239

A

1007—5097(2011)03—0121—04

10.3969/j.issn.1007-5097.2011.03.029

2010—01—15

国家社科基金青年项目 (09CJY081);湖南省风险导向审计研究基地 (2009kjxyzd00X)

蒋艳辉 (1981—),女,湖南株州人,讲师,上海财经大学博士,研究方向:审计风险研究。