SE-DEA模型在我国银行效率评价中的应用

2011-10-25牛艳梅

□文/牛艳梅

SE-DEA模型在我国银行效率评价中的应用

□文/牛艳梅

本文对比参数分析法和非参数分析法在测定银行效率中的优缺点,在考虑数据可得性和研究方法的可接受性之后,选择了DEA模型。但其C2R方法不能进一步识别相对有效单元,因此本文运用SE-DEA模型加以修正,重新得出综合效率值,并对此进行分析,说明我国国有商业银行的效率还有待提高。

SE-DEA模型;银行效率;应用

在过去50年中,银行效率问题研究一直受到国外学者的关注。早期的研究主要从规模经济和范围经济的角度考察银行的效率。20世纪八九十年代以后,有关银行效率问题的研究更多地转到了生产效率问题上。

一、商业银行效率研究评述

银行效率问题研究的出发点是构建一个生产前沿面。(图1)一个银行与该前沿面的距离就是这个企业的技术效率或前沿效率。需要强调的是,前沿效率是一个相对概念,效率前沿面始终由样本中最佳机构或其组合构成。前沿分析已成为微观效率研究中最普遍采用的方法。所谓前沿效率分析方法,是指将商业银行视同具有一般生产企业特征,也具有如何以最小的投入取得最大产出的目标函数。在给定的技术条件和外生市场因素条件下,以最小投入获得最大报酬或实现利润最大化的银行,即为效率前沿银行,而待考察银行的效率损失即为相对于效率前沿银行的偏离程度,即X_低效率。

图1 X效率示意图

X_效率是衡量管理层进行成本控制和最大化产出能力的重要指标,包括技术效率和配置效率。前者是指技术不变和产出一定时通过有效管理使银行投入量的减少;后者是指通过合理的配置投入比例来降低成本。Berger&Humphrey对美国银行业的研究表明,X_低效率导致的效率损失约为总成本的20%。而规模或者范围不经济导致的低效率不超过总成本的5%。因此,对我国商业银行进行X_低效率研究具有重要的理论和现实意义。

基于前沿分析的银行效率研究方法主要分为参数法和非参数法两种。

参数方法的优点在于:(1)对于最佳表现银行(通常认为其效率为100%)的前沿生产函数形式,参数方法有更严格的函数形式;(2)考虑可能会导致生产单位的产出、投入、成本或利润等过高或过低的随机误差;(3)对随机误差项的概率分布作出假定,以便从随机误差中分离出无效率因素。遗憾的是,函数关系往往不能确定,而且数据也不易公开获得。非参数方法则摒弃了参数方法研究中函数形式需要事先假定、参数估计的有效性和合理性需要检验等多方面问题,不去寻求生产前沿面的具体函数形式,而是通过所观测的点数据,基于一定的生产有效性标准找出位于生产前沿包络面上的相对有效点。然而,非参数方法的重要缺陷在于它们一般假设不存在随机误差,这意味着构造前沿时没有度量误差;某一年对决策单元的效率度量好于其他年份,不是因为运气所致;会计规则不存在使得计量的产出和投入偏离经济产出和投入的错误。非参数方法的另一个缺陷是忽略了配置效率的影响,只是说明了技术效率的影响。

二、数据包络分析模型(DEA)

目前,使用较广泛的是非参数方法中的数据包络分析方法,它是研究具有多个输入、特别是具有多个输出的决策单元相对有效性的一种卓有成效的方法。

基于银行综合效率的合理分解为解决投入产出的设定的不一致性以及由此引起的效率的不可比性,本文提出一种新的改进思路。为此,在选择投入产出指标之前,提出如下几个效率模型构建原则:

第一,全面性。银行效率模型应该不但能通过重要财务指标的变动来反映银行绩效的优劣,而且这一变动还应该能够符合商业银行经营目标的控制与实现。例如,模型应包含反映财务目标实施的重要指标利润,同时模型所得到的效率值的变动应该与利润的变动保持一致。

第二,综合性。银行效率应该是个综合效率(当然,在未具体指明是哪种效率的时候应该是如此),它能够体现银行经营活动每个方面的效率变动,而且应当能够比较不同银行效率差异主要是由哪些环节引起的。

第三,有限性。Coelli(1998)认为在非参数法中,增加变量的个数将会减少技术无效的个体的数量,即分析结果中大量的个体效率值为1的银行,增加比较分析的困难。因此,在DEA模型中指标的数量不宜过多。

考虑到以上几个原则,我们将商业银行综合效率分解为包括前后紧密相连两个的子效率,而且两个子效率能够囊括与银行经营目标密切关联的基本财务指标。

第一阶段,称之为生产或服务效率。这一阶段的依据主要来自于对银行作为一种特殊企业的理论界定。银行不但具有作为一般企业所具有的共性,它同样占有资本与劳动力等重要社会稀缺资源,而且它是一种重要的金融机构,有着为社会各经济主体提供以存贷款等多种形式的金融服务的功能。尤其在我国这样一个以银行间接融资为主体的金融市场中,银行作为一种金融机构的社会功能特征尤为突出。银行为社会提供服务量的多少,一方面能够反映银行自身业绩的高低;另一方面也能够反映出银行作为一种重要的金融机构对整个社会经济的发展提供的贡献程度。因此,在这一阶段的效率测定模型中,选择银行总资产和劳动力作为投入指标,选择反映银行主要业务量的存款总量和贷款总量作为产出指标。

第二阶段,盈利效率。主要反映银行的盈利能力。银行利润的多少是一个很重要的指标,是商业机构最终关注的重要指标。出于这一目的,该阶段选择第一阶段的存贷款为投入指标,选择税前利润为产出指标,以求反映各商业银行存贷款业务创造利润的能力。

在DEA模型中,首先假设有n个决策单元(DMU),每个决策单元(DMU)都有 m 种类型的输入(表示DMU对“资源”的耗费)以及s种类型的输出(表示消耗了“资源”之后表明“成效”的信息量)。这里用Xij0和Yijo分别表示第J0个决策单元DMUj0的第i种输入和第r种类型输出,则在基于凸性、锥性、无效性和最小性公理假设的前提下,DEA模型所具有的生产可能集合如下:

基于上述假设和生产可能集,由此可以得到DEA模型,又称C2R模型,主要用于评价DMU的相对有效性,包括相对规模有效性和相对技术有效性,衡量其总体效率。对于某个选定的DMU,判断其有效性的C2R模型的对偶规则可表示为:

C2R模型中基本变量的含义如下:C2R模型中,θ为该决策单元DMUj0的有效值(指投入相对于产出的有效利用程度),Xj为DMUj的投入要素集合,Yj为DMUj的产出要素集合,λj为相对于DMUj0重新构造一个有效DMU组合中第j个决策单元DMUj0的组合比例,S-、S+为松弛变量,X0、Y0分别表示DMUj0的投入向量和产出向量。

其经济含义为:(1)当θ=1且S-=S+=0时,则称DMUj0为DEA有效,即在这n个决策单元组成的经济系统中,在原投入X0的基础上所获得的产出Y0已达到最优;(2)当θ=1且S-≠0或S+≠0时,则称DMUj0为弱DEA有效,即在这n个决策单元组成的经济系统中对于投入X0可减少S-而保持原产出Y0不变,或在投入X0不变的情况下可将产出提高S+;(3)当θ<1时,DMUj0为非DEA有效。

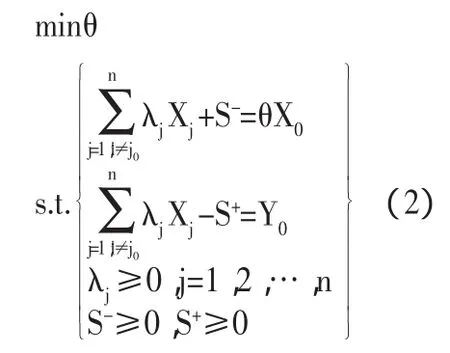

三、超效率模型

用DEA方法评价决策单元的相对效率时,最后的结果很可能出现多个单元同时为相对有效,C2R模型对这些有效单元却无法做出进一步的评价与比较。为了弥补这一缺陷,Andersen和Petersen提出了一种DEA的“超效率”模型,使有效决策单元之间也能进行效率高低的比较。这个模型的基本思路是:在评估决策单元时,将其排除在决策单元的集合之外。我们通过图2来说明这一思路。(图2)

图2 商业银行超效率

以决策单元DMUc为例,图2中,C点处在有效生产前沿面,DEA的C2R模型下DMUc的效率值为1。按照超效率模型的思路,在计算DMUc的效率值时,C点应排除在决策单元的参考集合之外,于是生产前沿面就由ABCD变为了ABD,此时C点的效率值 θc=OC’/OC>1。对于C2R模型中本来就是非DEA有效的决策单元E,在超效率模型中其生产前沿面仍然是ABCD,效率值与C2R模型中的一致,仍然是 θe=OE’/OE<1。将这一思路反映在模型上,形成如下对偶规则:

从模型(1)和模型(2)可以看出,两者的区别仅仅在于模型(2)在求解DMUj0的效率值时,其约束条件中决策单元的参考集合将DMUj0排除在外。在超效率模型中,对于非DEA有效的决策单元,其效率值与C2R模型中一致;而对于有效决策单元,计算出来的效率值可能大于1。例如,效率值为1.2,则表示该决策单元即使再等比例地增加20%的投入,在所有决策单元集合中仍能保持相对有效。

四、我国商业银行效率实证分析

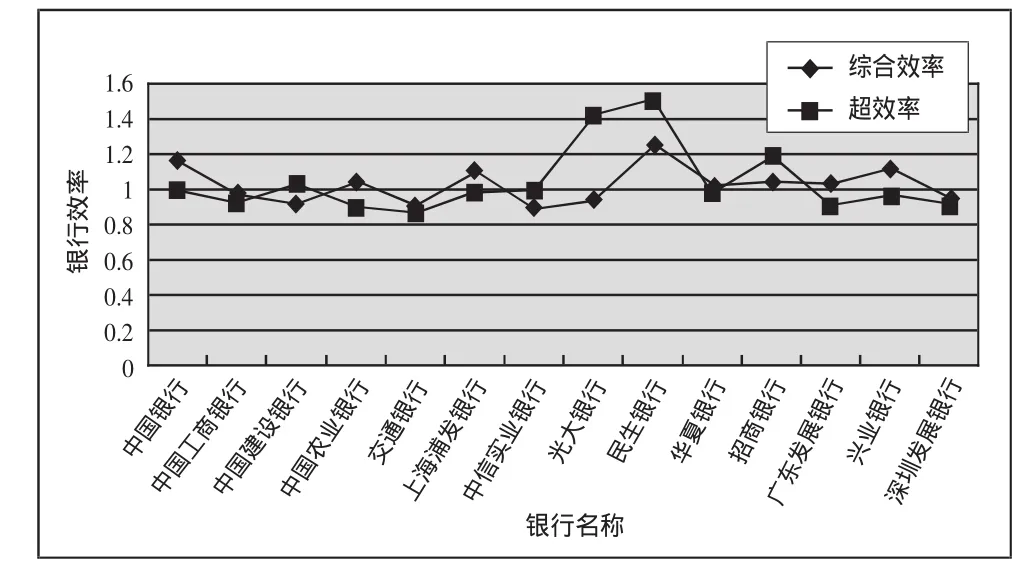

研究对象及DEA投入产出变量的选取。基于资产总额占全国银行类总资产额比重达90%以上,本文研究对象为中国银行、中国工商银行、中国建设银行、中国农业银行、交通银行、上海浦发银行、中信实业银行、光大银行、民生银行、华夏银行、招商银行、广东发展银行、兴业银行、深圳发展银行等14家商业银行,以1996年以来的数据为依据,运用DEAP软件进行分析。考虑数据的可得性,本文选择投入变量为职工人数、分支机构数、主营业务成本;产出指标为主营业务收入、净利润。运用DEAP软件,将14家商业银行各相关指标代入上述DEA超效率模型可以得到如下结果,如表1所示。(表1)

表1

将表1绘制成折线图,我们可以清楚地看到,股份制商业银行的综合效率普遍的高于国有商业银行,超效率模型分析的结果是民生银行和光大银行综合效率最高,但一般DEA分析结果为,民生银行和中国银行效率最高。(图 3)

图3 银行效率折线图

五、结论

基于DEA和超效率模型的结果能在一定程度上说明我国商业银行的效率排序,但相对参数分析法,这种方法所得出的结论还应进一步加以修正。从投入产出情况看,国有商业银行经营管理有待改善和提高。

(作者单位:陕西理工学院)

[1]袁云峰,郭莉,郭显光.基于多阶段超效率D EA模型的银行业效率研究[J].中央财经大学学报,2006.6.

[2]罗勇,曹丽莉.基于超效率模型的中国商业银行效率评价[J].金融论坛,2005.9.

[3]陈国中,刘志迎.基于Cobb-D ougl as函数的银行效率研究[J].合肥学院学报,2005.12.

F83

A