省级社会核算矩阵的编制研究

2011-10-24卢启程李怡佳

卢启程,李怡佳,邹 平

(1.昆明理工大学 管理与经济学院,昆明 650031;2.云南财经大学 工商管理学院,昆明 650221)

省级社会核算矩阵的编制研究

卢启程12,李怡佳1,邹 平1

(1.昆明理工大学 管理与经济学院,昆明 650031;2.云南财经大学 工商管理学院,昆明 650221)

文章在回顾社会核算矩阵编制研究现状的基础上,分析了社会核算矩阵的特点和一般编制过程;以云南省社会核算矩阵的编制过程为例探讨了省级社会核算矩阵的编制,并采用自上向下的方式编制了云南省2002年的社会核算矩阵。

社会核算矩阵(SAM);编制;云南省;国民经济核算

0 引言

社会核算矩阵(SAM)用矩阵的形式记录了一定时期内(通常是一年),一国或一个地区的社会经济系统中各主体之间的实际和可归交易和转让。作为一个全面、灵活、可细分的数据集,SAM清楚的表达了矩阵中各账户因为生产、分配和再分配活动所带来的收入创造和转移,从一般均衡的角度突出了个账户的相互依存(Round,2003)[1]。SAM表为一个国家或地区的社会经济状况提供了一个全景式的描述,清晰地展示了不同社会经济元素间的相互关系,使得SAM表可以通过乘数分析以及扩展的结构路径分析等方法成为研究社会和经济政策的有力工具,细化的SAM可以为复杂的经济建模提供必要的数据基础,特别是作为可计算一般均衡(CGE)模型参数标定的数据集和CGE模型分析外生冲击影响的基准情景。

诺贝尔经济学奖得主Stone爵士首先提出来SAM的概念(Round,2003),并且在20世纪60年代领导建立了世界上第一个SAM。1973年4月以Pyatt为首的团队着手编制斯里兰卡的 SAM(Pyatt,Round,1977)[2]。 国内、李善同等(1996)以中国1987年投入产出表为基础,编制了中国第一张SAM表[3]。范金、郑庆武(2003)在传统SAM表中加入金融账户,编制了中国地区的SAM[4]。雷明、李芳(2006)将资源和环境因素纳入社会经济核算、建立了1997年中国宏观绿色SAM[5]。段志刚等(2003)编制了1997年北京市的社会核算矩阵[6]。高颖(2008)在中国2000年基准SAM的基础上扩展了一个含有资源、环境账户的细化的SAM表[7]。近年来,部分省份编制了省级区域的SAM表,但省级区域SAM表的编制尚没有形成统一规范的程序和方法,数据来源也不是十分明确。本文将在借鉴段志刚(2003),王其文、李善同(2008)[8]等 SAM 编制方法的基础上,以云南省社会核算矩阵(2002)的编制为例,探讨省级社会核算矩阵的一般编制过程。

1 社会核算矩阵(SAM)

1.1 社会核算矩阵的概念

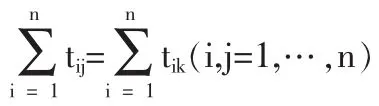

根据 Jeffery I.Round(1981)的定义,“SAM是一个单式记账的核算体系,矩阵中的每一行和其相应的列代表一个宏观账户,行记录收入,列记录支出”。根据Round的定义对SAM的矩阵形式及意义进一步表述为:SAM是以一个(n×n)正方形矩阵的形式对特定经济体中所包含的各类账户之间的交易进行记录。SAM中的每个账户由一行(记录收入的来源)和一列(记录支出的去向)组成,以i标记各个行账户,以j标记各个列账户,表中tij表示第i行与第j列交会处的交易量的值,它既是第i个账户的收入,也是第j个账户的支出。这种交叉式的记录方法以单式记账的形式体现了复式记账的原则,即社会经济活动中的交易在SAM中以行(贷方)与列(借方)交会点的一次性记录来描述:SAM这种表式结构的内在机制确保了对于每一个账户来讲,总收入与总支出必然是相等的,即

当各个经济主体的核算关系被集中到SAM中加以刻画时,SAM同时在宏观、中观和微观层面上提供了一个一致的分析框架。而且,在一个平衡点SAM中,瓦尔拉斯定律也得到了验证,即如果上述等式对n-1个账户都成立的话,那么对剩余的一个账户也自然成立。

1.2 社会核算矩阵的特点

SAM具有以下突出特点:首先,满足社会经济系统内部的“商品”和“活动”的数量关系;其次,兼顾横向和纵向之间的平衡;再次,反映的系统也是非线性的;同时,在投入产出表的基础上增加了各类机构的信息,如家庭、企业、政府、国外等的收支流,从而可以通过分析这些部门的收入支出变化,以反映经济政策变动对经济的全面影响,为经济政策的研究提供了便利;最后,社会核算矩阵的部门划分具有很大的灵活性,可以根据所要研究的对象和分析的问题,加入所要研究的部门,或将几个部门进行集结或细分,或去掉一些部门以满足研究者的需要[9]。因此,Keuning(1991)甚至建议SAM应该成为新的国民帐户体系的基础。

1.3 社会核算矩阵的一般编制方法

SAM的编制过程是一个对数据进行收集、归纳、分析、填充、检验和调整的过程。SAM的编制要以大量的统计数据为基础,编制一个相对细化的SAM至少需要如下关键数据:(1)供给表与使用表(或将二者整合在一起的IO表),或者编制这些统计资料的原始数据;(2)针对劳动力从业状况的调查数据;(3)各类居民的家计调查数据;(4)政府部门的预算决算表;(5)贸易统计数据和国际收支平衡表;(6)国民经济总量指标的核算数据。

从已有的文献来看,目前编制SAM的方法主要有两种:一种是自上而下(top-down)法和自下而上(bottom-up)法[10]。自上而下法,是在对已知总量进行分解的基础上求得SAM。即先根据已知总量构建宏观SAM,然后对宏观SAM进行分解形成细化的SAM。该方法的支持者认为,“在任何情况下,SAM的编制起点应是高度综合的国民经济核算数据”(Sadoulet和 De Janvry,1995)[11]。 典型例子是美国 1988 年的SAM (Reinert 和 Roland-Holst,1992;Hanson 和 Robinson,1989;Roland-Holst和 Sancho,1992)。一种是自下而上法。该方法是充分利用现有资料,对其进行分类汇总,求得SAM,其起点来源于各种不同的详细数据。自下而上法的推崇者Keuning和 De Ruijter(1998)认为,一般来说,国民经济核算的统计数据在每年的年底或次年年初即会发布,这就决定了这些统计结果所依据的信息必然有限,根本比不上包含在SAM 中的信息那么丰富[12]。 Jabara,Lundberg 和 Jallow(1992)在构建冈比亚SAM时,采用了自下而上法。

2 云南省社会核算矩阵的编制过程

云南省2002年SAM的编制采用自上而下的方法,先根据具有确切来源的宏观核算数据对各个账户中总量上加以控制,得到宏观SAM,然后再逐步细化、分解,得到细化的SAM。其编制过程主要通过以下三个步骤实现:(1)建立部门集结的宏观合成SAM;(2)根据想要分析的问题,对部分账户进行细分;(3)当分解后的SAM表出现账户收支不一致时,采用一定的假设或处理技术 (如RAS法或最小交叉熵法(MCE))使其平衡。

2.1 宏观SAM

SAM采用复式账户的原理来反映国民经济核算,构建整个国民经济核算的框架。因此,本文先列出账户设置,然后分别论述每个复式账户的编制和数据来源,以及各个核算项目与总体SAM表中非零元素的对应关系,最后得到完整的宏观SAM表。

就原理和形式而言,地区SAM与全国SAM无异,都是依据复式账户的原理,采用矩阵的形式反映地区经济各类账户的收入和支出状况。但是,省级区域经济与国家经济在以下方面存在主要差别:(1)作为国家的一个内部地区,省级地区与国内其他地区存在着广泛而密切的经济交流,而这种经济交流在贸易方式,贸易条件等方面均与国家之间的贸易往来有很大不同;(2)在我国目前的省级区域管理中,存在着中央政府和地方政府,且由于税制的原因,导致各省(市)级地方政府和中央政府在税收上较大差别,而且各地方政府在财政支出上也相差较大;(3)相对于国家间要素流动的较大限制,一国内地区间的要素流动则更为灵活、频繁。因此地区SAM中凡是涉及“政府”的账户均要区分为“地方政府”和“中央政府”;涉及对外经济联系方面,设立“国外(ROW)”和“国内其他地区(ROMC)”两个账户,以分别反映对外贸易和对内贸易的情况。

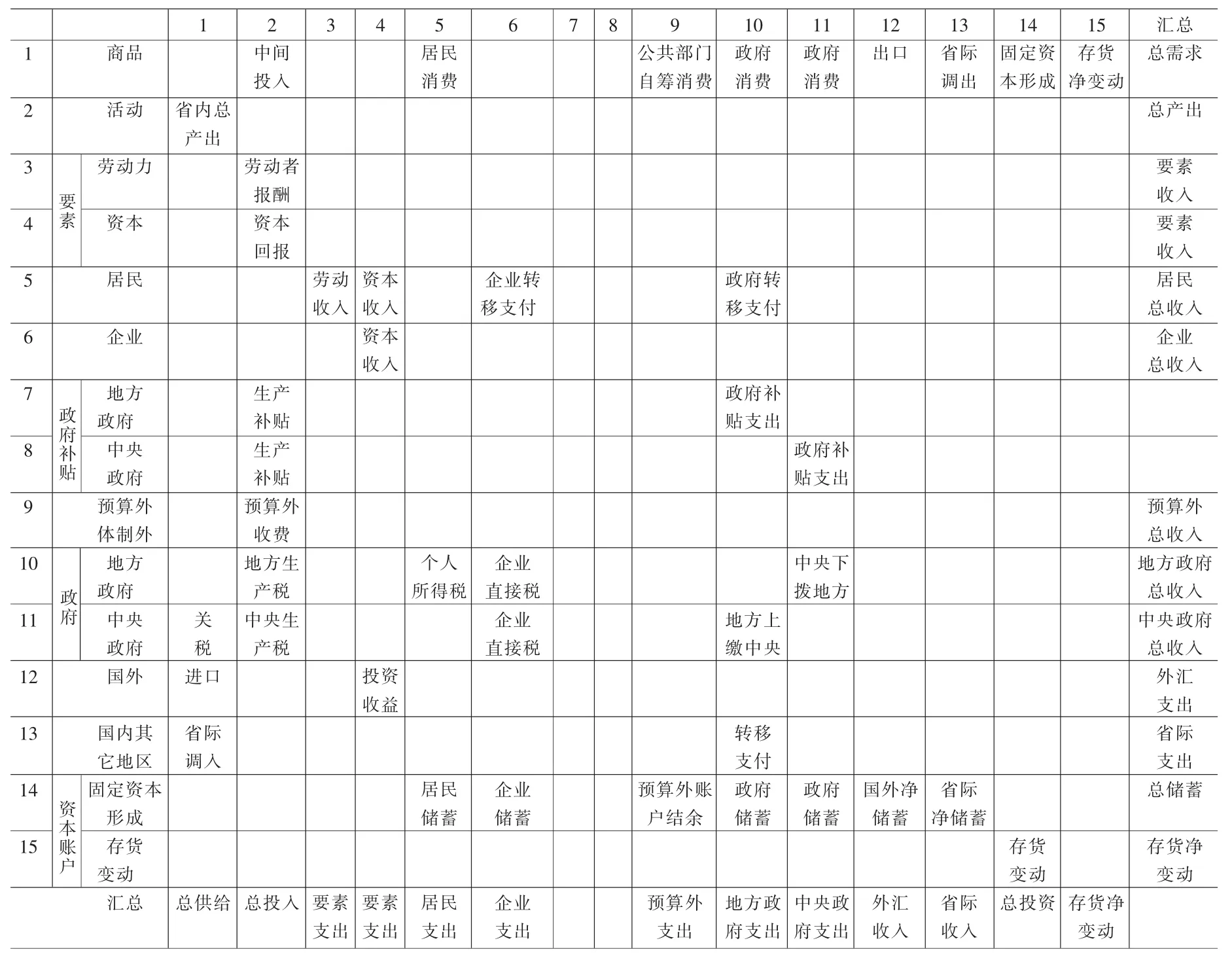

表1 2002年云南省描述性SAM

2.1.1 账户设置

本文在参考国务院发展研究中心地区SAM编制的基础上,把2002年云南省宏观SAM主要设置为16个账户。

第1~2个账户均涉及商品的供给和需求,但含义稍有不同。“商品”账户主要用来反映国内市场上的商品的供给和需求,而“活动”账户主要是用来反映国内厂商所生产的商品的供给与需求。第3~4个账户为“要素”账户,具体被分为“劳动力”和“资本”两类,主要用来反映两种要素的投入以及各自获得的收入的分配情况。第5和第6个账户分别为“居民”和“企业”。“居民”账户反映了居民的各种收入来源,如劳动者报酬、转移收入等等,同时反映了居民的各种开支项目和收支节余,如消费支出、纳税支出、居民储蓄等等。“企业”账户反映了企业的各项收益来源以及收入的最终分配。

第7~11个账户均与政府有关。第7和第8个账户将补贴从第10和第11个账户中分离出来,主要是为了细化政府补贴;第10和第11个账户主要反映了政府的收支状况。对于编制地方性的SAM来说,一般将政府区分为地方政府和中央政府,以反映其不同的经济行为。“地方政府补贴”核算了云南省政府提供的各类补贴,“中央政府补贴”核算的是中央政府对地方生产和居民的补贴(中央政府对地方政府的拨款除外)。“地方政府”账户反映了云南省政府的各项收入和支出,“中央政府”账户则反映了中央政府在云南省的收入和支出状况。“预算外体制外”账户也就是公共部门自筹经费,主要用来反映我国行政事业单位的各种非财政拨款的预算外和体制外资金的收支状况。

第12~13个账户均属于外部账户,“国外”账户反映了云南省和其他国家的国际联系,主要涉及国际贸易(进出口),“国内其他地区”账户反映的是云南省和国内其他省市间的内部联系,主要涉及国内贸易(省际贸易)。

第14~15个账户属于资本形成账户,具体分为“固定资本形成”账户和“存货变动”账户,分别反映了当期的固定资本形成和各项储蓄,以及当期存货的净变动。

第16个账户是汇总账户。由于详细准确的数据往往较难取得,而且为了保证数据的一致性,本SAM的编制采用自顶向下的方法,因此首先保证各行和各列的汇总账户的平衡,在此基础上确定其他账户的具体数值。

2002年云南省描述性SAM表式以及各非零元素的经济意义如表1所示。以下将采用复式账户的原理,对每一个具体账户的含义及数值推算做出解释。

2.1.2 数值获取

根据数据来源的不同特点,宏观SAM中的非零元素的数值也具有不同的获取途径。云南省SAM中各元素数值的确定一般采用以下三种方式:

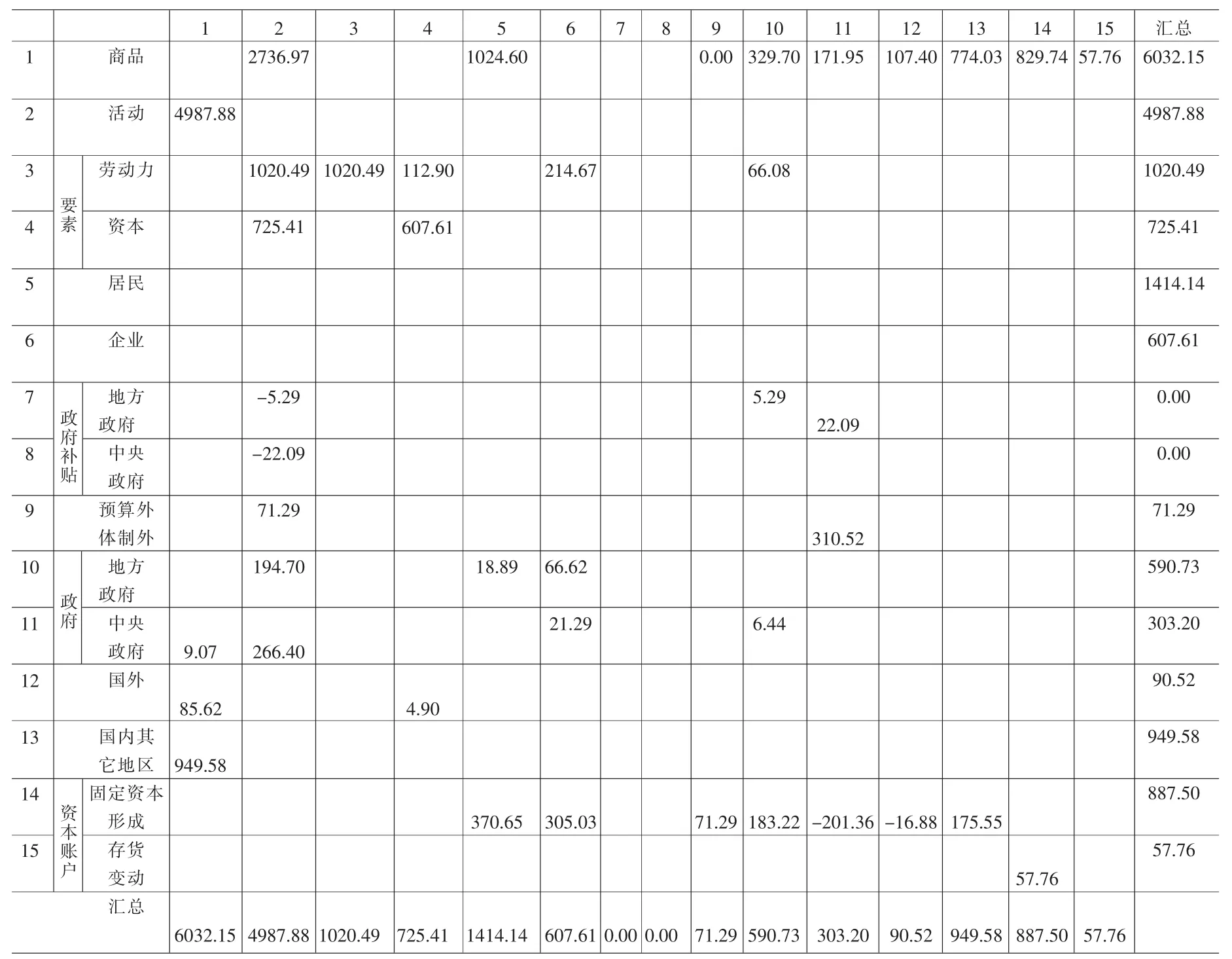

表2 2002年云南省宏观SAM

(1)可以直接获取的数据。这类数据含义清楚,属于统计部门常规的核算内容,可以从官方的统计资料中获取。如:商品账户中的中间投入、居民消费、固定资本形成和省内总产出等数值可以从云南省IO表(2002)获得;居民账户中的个人所得税的数值可以通过查阅《中国税务年鉴2003》得到;地方政府账户中央补助收入的数值可以通过查阅《中国财政年鉴2003》中“各地区财政一般预算收支决算总表”获得等。

(2)需要推算得到的数据。这类数据一般无法直接从统计资料中获得,但可以通过相关的统计数据,采用合理的推算方法加以估计。如:商品账户中地方政府消费和中政府消费的数值,活动账户中地方政府生产补贴和中央政府生产补贴的数值,要素账户中居民的资本收入等。这类数值的推算一般采用同一来源的直接相关的两个科目的地方数据和全国数据,假设其具有相同的比例来测算。以活动账户中中央政府对云南省的生产补贴推算为例,在官方资料中我们无法找到中央政府对各个地区的生产补贴的细化值,因此我们假定,中央政府对云南省生产补贴的值同中央政府补助云南省的支出(含税收返还)的比例,与中央政府对地方的生产补贴总值同中央政府补助地方的总支出的比例相等。即:中央政府对云南省的生产补贴(设为X)/中央补助云南省的支出(含税收返还)=中央政府对地方的生产补贴/中央补助地方的总支出。

(3)作为余项处理的数据。这类数据同样无法直接从统计资料中获得,推算起来亦有相当难度,或者其重要性相对于其他SAM元素较弱,于是就可依据账户平衡关系当作余项来处理。如:预算外收费作为活动账户支出中“生产税净额”科目的余项;预算外收费作为活动账户支出方的余项。

由此可得到云南省宏观SAM表中的具体数据,如表2所示。

根据研究问题的需要,同时考虑数据的可得性,我们进一步对宏观 SAM 中的一些账户进行细化,具体涉及对部门的划分、劳动力的划分、居民类型的划分和生产税税种的划分。在账户细分的基础上,我们通过数据采集和推算,形成细化的 SAM。

2.2 SAM账户细化

2002年云南省 SAM 的部门划分采用了 42部门,具体包括 1个农业部门、24个工业部门、1个建筑业部门和 16个服务业部门。

在云南 SAM 中,劳动力划分为三种类型:农业劳动力、生产工人和技术人员;居民被划分为农村居民和城镇居民两种类型;对于生产税的划分,主要考虑了两种主要的生产税——增值税和营业税,余下的归为 “其他类”。

在以上对账户进行细化的基础上,我们得出了具体的云南省 2002年细化SAM的维度结构。对于“1×1”的账户,其数值直接来自于 2002年云南省宏观SAM表中对应位置的数据。对于其他分解后的账户,则需要在宏观SAM表数据的基础上进行推算。

由于在分析商品的供给和需求的时候,我们对“活动”和“商品”加以区分,列示了两个账户,因此细化之后,每个账户都被具体分解为42个部门,这样,完整的细化 SAM 表将有108行,108列。

同宏观SAM的数值确定类似,细化SAM的账户注释的确定也大致费为三种情况:可以直接确定、需要推算的和作为余项处理的。但细化SAM元素值的确定要比宏观SAM的情况复杂,多数数值需要推算,数据来源更广,推算方法也可视具体情况灵活处理。

为实现SAM各部门横和及纵和的相等,即满足收入等于分配的经济核算原则,一般采用RSA技术实现平衡(钟契夫、陈锡康、刘起运,1993;Bacharach,1970)。当出现数据的不连续或者出现零行或者零列时,跨熵(cross entropy,CE)技术将更为有效、可靠(Robinson,Cattaneo&El-Said,2001)。云南省细化SAM表的平衡采用CE技术,使用GAMS软件编程,经计算得平衡后云南省细化SAM表。限于篇幅,在此无法列出细化SAM的全部编制结果。

3 结论

社会核算矩阵(SAM)作为国民经济的一种表现形式,不仅能表明国民经济核算的各项总量指标,而且能描述国民经济各子系统间的相互依存、相互制约关系。但省级社会核算矩阵的编制数据要求严格,工作繁琐。本文探索了省级社会核算矩阵的一般编制方法,并以云南省2002的社会核算矩阵编制为例进行了研究。

应该指出的是,SAM中数据的准确性依赖于大量翔实、确切的基础数据,使得SAM编制过程中面临着许多数据缺乏可获得性与数据统计口径不一致的问题,以及数据时滞的问题。因此,对SAM进行及时的更新和维护是非常必要的。

[1]Round,J.I.Constructing SAMs for Developing Policy Analysis:Lessons Learned and Challenge Ahead[J].Economic Systems Research,2003,15(2).

[2]Pyatt,G.,Round,J.I.Social Accounting Matrices for Development Planning[J].Review of Income and Wealth,1977,(23).

[3]李善同,李强,翟凡等.中国经济的社会核算矩阵[J].数量经济技术经济研究,1996,(1).

[4]范金,郑庆武.中国地区宏观金融社会核算矩阵的编制[J].当代经济科学,2003,(5).

[5]雷明,李芳.中国绿色社会核算矩阵研究[J].经济科学,2006,(3).

[6]段志刚,冯珊,岳超源.北京市社会核算矩阵的编制[J].统计研究,2003,(12).

[7]高颖.中国资源-经济-环境SAM的编制方法[J].统计研究,2008,(5).

[8]王其文,李善同.社会核算矩阵原理、方法和应用[M],北京:清华大学出版社,2008,4.

[9]范金,郑庆武.中国地区宏观金融社会核算矩阵的编制[J].当代经济科学,2003,(5).

[10]侯瑜.理解变迁的方法:社会核算矩阵及CGE模型[M].大连:东北财经大学出版社,2006.

[11]Sadoulet,E.,De Janvry.Input-Output Tables,Social Accounting Matrices,and Multipliers,Chapter Ten in Quantitative Development Policy Analysis[M].USA:The Johns Hopkins University Press,1995.

[12]Keuning,S.W.de Ruijter.Guidelines to the Construction of a Social Accounting Matrix[J].Review of Income and Wealth,1998,34(1).

F221

A

1002-6487(2011)04-0028-04

云南省科技计划项目资助;云南省哲学社会科学规划资助项目;云南省教育厅科学研究基金重点课题资助(09Z0058)

卢启程(1974-),男,云南永胜人,博士研究生,研究方向:区域经济,战略管理。

(责任编辑/亦 民)