绿色GDP投入产出表的编制方法

2011-10-24廖明球

廖明球

(首都经济贸易大学 经济学院,北京 100070)

绿色GDP投入产出表的编制方法

廖明球

(首都经济贸易大学 经济学院,北京 100070)

将绿色国内生产总值(GDP)核算和投入产出核算结合起来,编制绿色国内生产总值投入产出表,一方面可以细化绿色国内生产总值核算,使绿色国内生产总值核算有坚实的基础;另一方面可以拓展投入产出分析在可持续发展研究领域的应用。文章从表的框架设计、数据资料收集、编制方法和北京表编制说明等四个方面讨论了绿色GDP投入产出表的编制。

绿色GDP;投入产出表;编制;研究

投入产出核算可以细化国内生产总值(GDP)核算,同样绿色投入产出核算可以细化绿色国内生产总值核算。以原有的投入产出表为基础,编制绿色GDP投入产出表,可以推进投入产出核算和分析。

1 绿色GDP投入产出表的框架设计

绿色GDP投入产出表的设计可以参考国内生产总值投入产出表的设计方法。我们知道国内生产总值投入产出表的设计是按照国内生产总值的三种计算方法设计的,其表的第Ⅰ象限是中间投入(中间产品),第Ⅱ象限是最终产品,第Ⅲ象限是增加值(最初投入)。第Ⅰ、Ⅲ象限结合起来是生产法国内生产总值,即:国内生产总值=总产出-中间投入;第Ⅲ象限是收入法国内生产总值,即:国内生产总值=固定资本损耗+劳动者报酬+生产税净额+营业盈余;第Ⅱ象限是支出法国内生产总值,即:国内生产总值=最终消费+资本形成总额+净出口。

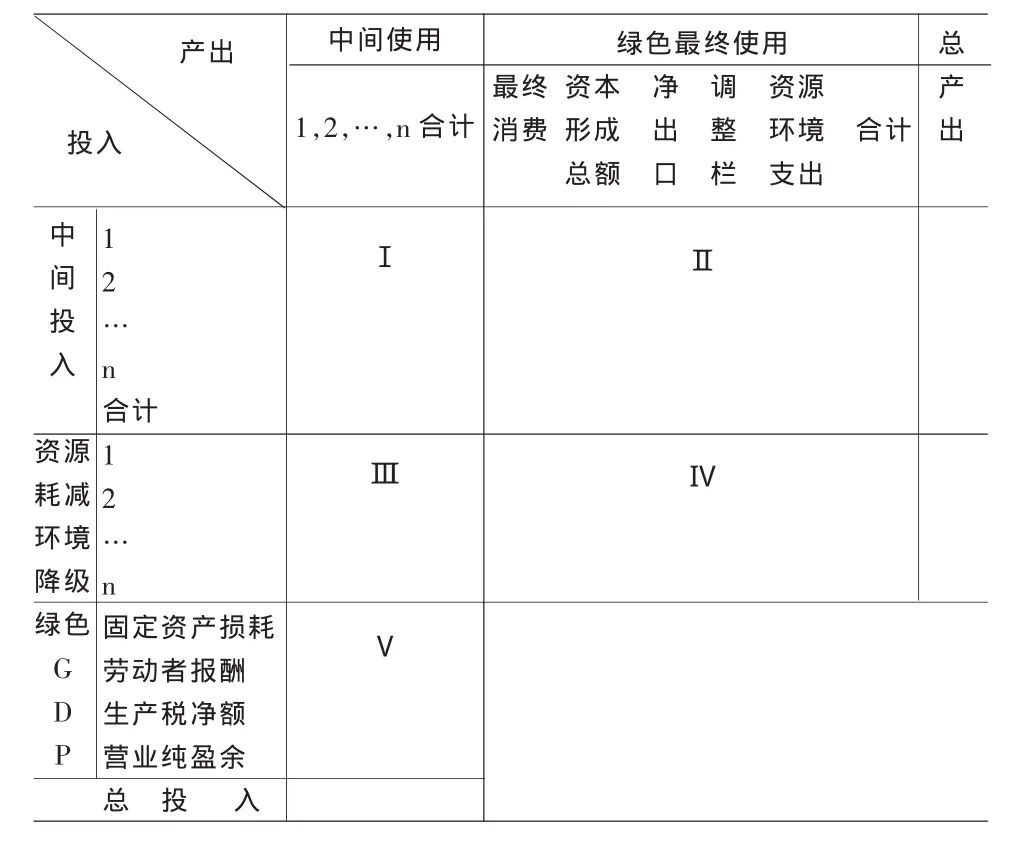

绿色国内生产总值同样也有三种计算方法,根据绿色国内生产总值的定义,它是从国内生产总值中扣除资源耗减和环境降级后得到的。其生产法为:绿色国内生产总值=总产出-中间投入-资源耗减和环境降级;其收入法为:绿色国内生产总值=固定资本损耗+劳动者报酬+生产税净额+营业纯盈余,营业纯盈余是用营业盈余扣除资源耗减和环境降级得到的;其支出法为:绿色国内生产总值(绿色最终使用)=最终消费+资本形成总额+净出口-资源环境支出。绿色国内生产总值投入产出表的设计有两种方法,一种是一步到位法,另一种是二步到位法。所谓一步到位法是在绿色国内生产总值投入产出表中看不到国内生产总值指标的任何痕迹,全部用绿色国内生产总值指标替代,并且采用三个象限表式,与原有的投入产出表类似。所谓二步到位法是在绿色国内生产总值投入产出表中保留国内生产总值指标,在原有投入产出表的基础上增加两个象限专门反映资源耗减和环境降级,即采用五个象限表式(具体表式见表1)。

在初次编制绿色国内生产总值投入产出表时采用二步到位法表式(五个象限表式)较好。其一是便于数据验证。绿色国内生产总值核算是在国内生产总值核算的基础上进行的,具体到各个行业是以增加值核算为基础建立绿色增加值核算。在绿色国内生产总值投入产出表中保留国内生产总值就是保留行业增加值,这样便于行业绿色增加值核算,以验证分行业的绿色增加值核算是否准确。其二是便于模型研究。在绿色国内生产总值投入产出表中保留国内生产总值,可以建立两个投入产出模型,即国内生产总值投入产出模型和绿色国内生产总值投入产出模型,可以进行直接消耗系数和完全消耗系数的比较,研究资源耗减和环境降级对整个国民经济的影响,为可持续发展提供决策依据。

根据二步到位法表式(五个象限表式)编表比较直观,首先是保留原有的投入产出表的三个象限,再是增加资源耗减和环境降级两个象限。该表五个象限的具体内容:第Ⅰ象限为中间投入(中间使用)象限,与原有的投入产出表一致;第Ⅱ象限为绿色最终使用象限,为了反映绿色国内生产总值核算增加了资源环境支出一栏,其他与原有的投入产出表一致;第Ⅲ象限为资源耗减、环境降级象限,是新增加的象限,反映生产领域引起的资源耗减和环境降级,根据绿色国内生产总值核算和行业绿色增加值核算,确定其总量和流量;第Ⅳ象限反映消费领域引起的资源耗减和环境降级,以及资源环境总支出;第Ⅴ象限反映绿色GDP,即分行业的绿色增加值,与原有的投入产出表比较,将营业盈余改为营业纯盈余。

表1 绿色GDP投入产出表

2 绿色GDP投入产出表的数据资料收集

根据二步到位法表式(五个象限表式)收集资料,一是收集原有的投入产出表,可以是基准年表(我国是2、7表),也可以是延长年表(我国是0、5表);二是收集分行业计算的绿色增加值的有关资料。由于原有投入产出表的编制已形成制度,有现成的数据资料,所以收集资料主要是收集资源耗减和环境降级方面的数据资料。

从整个国民经济来看,资源耗减包括矿物的耗减、森林中开采木材,水土流失对农业用地生产能力的影响,酸雨对农业、林业的影响等;环境降级包括对鱼的过度捕杀,原始森林中开采木材,猎取野生动物以及残余物排放对水、空气、鱼类和野生森林的质量的影响等。

从各个行业来看,由于其行业特点不同,收集资料的方法不同。一般来讲,可以分农业、工业和建筑业、服务业分别收集资源耗减和环境降级的数据。

首先讨论农业。属于农业经济活动所引起的资源耗减几乎没有,比如森林中开采木材属于资源耗减,但计算在森林工业,农民对自己种的树进行零星砍伐没有单独计算,如果计算在林业的产值中也应该扣减,可以利用农民零星砍树的数量乘以当年市场上的平均单价计算。属于大自然引起的农业资源的耗减主要有水土流失对农业用地生产能力的影响,可以收集水土流失面积和水土流失数量乘以每吨土壤中所含肥料的价值。农业经济活动所引起的环境降级包括猎取野生动物、对鱼的过度捕杀、农用化学品(包括农药、化肥、塑料薄膜等)过量或不当使用造成的对环境的污染和农产品质量的下降、牲畜粪便的不当处理对环境的污染、兽药和激素的不当使用造成畜产品质量的下降、水产品的养殖中过量地投食投药造成水产品质量下降和对水体的污染。猎取野生动物在畜牧业统计中有现成数据,直接收集。对鱼的过度捕杀,可以先计算前五年的平均捕杀数据,如果当年捕杀量超过这一数据视为过度捕杀,用过度捕杀量乘以市场上的平均价格。农用化学品(包括农药、化肥、塑料薄膜等)过量或不当使用造成的对环境的污染和农产品质量的下降,如果有统计数据利用统计数据,没有统计数据利用相关资料推算。牲畜粪便的不当处理对环境的污染、兽药和激素的不当使用造成畜产品质量的下降,一定要把握其不当处理或不当使用数量,再计算其损失;没有造成损失的不予计算。水产品的养殖中过量地投食投药造成水产品质量下降和对水体的污染,也要考虑其是否过量投放饵料和药物,造成损失的计算其损失。

再讨论工业和建筑业。属于工业与建筑业经济活动所引起的资源耗减包括矿物的耗减、森林中开采木材、酸雨对农业、林业的影响。矿物的耗减只要计算其缴纳的开采费,以弥补找矿的费用。森林中开采木材可以从统计资料中找到木材开采数量乘以当年市场上木材的平均价格。酸雨对农业、林业的影响,主要是根据专家研究的数据,一是测算酸雨带,二是测算酸雨造成的损失。属于工业与建筑业经济活动所引起的环境降级包括原始森林中开采木材、废水、废气、废物的排放对水、空气、鱼类和野生森林质量的影响、采掘造成的地面塌陷与污染土壤对种植业、林业的影响、工业噪声与建筑施工噪声污染。原始森林中开采木材的计算方法同森林中开采木材,不再讨论。废水、废气、废物的排放对水、空气、鱼类和野生森林质量的影响,其中废水、废气、废物(“三废”)的排放有统计数据,对于已经治理的“三废”排放不计算损失,但对未达标排放的要按达标排放计算其虚拟费用,从相关行业中扣除。采掘造成的地面塌陷与污染土壤对种植业、林业的影响如果没有统计资料暂不计算,对于纳入污染源普查的要计算其损失。工业噪声与建筑施工噪声污染根据统计资料计算,主要是噪声监测数据。

最后讨论服务业。服务业经济活动不直接涉及资源的耗减,比如服务业对能源和水的消耗已经是工业产品,是对工业产品的消耗。属于服务业经济活动引起的环境降级主要有废水排放、废气排放、产生的垃圾、产生的噪声等。服务业产生的污染大家都习惯称之为生活污染。其实服务业活动产生的污染与居民生活产生的污染不同,一个是生产活动产生的,一个是消费活动产生的。但是,这两者又难以完全区别。服务业与居民生活的废水排放是直接排放的,在城市如果有污水处理厂则统一进行处理,凡是没有污水处理厂的城镇与农村则靠大自然净化,对于废水没有处理大自然又难以净化的,应计算其虚拟费用。对于服务业和居民生活产生的废气排放,在小城镇和农村靠大自然净化,在城市则难以净化,没有治理的应计算其虚拟费用。服务业与居民生活产生的垃圾一般都进行了无害化处理,对于小城镇未进行无害化处理的应计算其虚拟费用。对于服务业和居民生活产生的噪声一般略而不计,但在大城市有噪声监测数据的可以测算。

在编表时注意,先把农村居民生活污染放在农业污染中,把城镇居民生活污染放在服务业污染中,具体编表时再作技术处理。

3 绿色GDP投入产出表的编制方法

当获得原有的投入产出表数据和分行业的资源耗减和环境降级的数据后,就可以编制绿色GDP投入产出表,具体编制时要确定编表的原则和方法。

首先是编表的原则。一是市场原则。计算绿色国内生产总值中涉及到的资源耗减和环境降级数据,已不是存量数据,而是流量数据,从流量数据的特点看已进入当年的市场,可以直接根据市场定价,至少可以参考市场定价。二是权责发生制原则。分行业计算资源耗减与环境降级应以直接为主,即哪个行业直接造成资源耗减与环境降级就计算到哪个行业,并从该行业的营业盈余中扣除;对于大自然造成的损失则计算到受损失的部门。三是复式记账原则。因为投入产出表的建立是通过复式记账实现的,对于资源耗减和环境降级计算也不例外,比如酸雨造成的农林业损失,农、林业受到损失应该记账,但根据责任应该扣减未按标准排放废气造成酸雨的行业,不能扣减农、林业本身,因此可以视为废气排放行业对农、林业的消耗,从废气排放行业的营业盈余中扣除,并放在该行业对应的农、林业一栏中。

再是编表的方法。根据投入产出表的编制特点应该先确定总量,然后确定流量。因此编制绿色国内生产总值投入产出表时,关键是确定分行业的绿色增加值,即分行业计算资源耗减和环境降级的价值量。通过各种渠道得到分行业的资源耗减和环境降级数据后,将分行业的营业盈余扣除资源耗减和环境降级价值量计算出分行业的营业纯盈余,那么绿色国内生产总值投入产出表的第Ⅴ象限的数据(行业绿色增加值)确定了。与此同时,绿色国内生产总值投入产出表的第Ⅲ象限(资源耗减和环境降级矩阵)的列合计数据也确定了,有了分行业资源耗减和环境降级合计数,再逐列分解,放到相应的部门,也就是确定流量。

比如我们从国家环境保护部(原环境保护总局)和国家统计局《中国绿色国民经济核算报告(2004)》中得到经环境污染调整的GDP部门核算表,该表中有分部门的虚拟治理成本,我们可以从各部门的营业盈余中扣除虚拟治理成本,将其作为绿色国内生产总值投入产出表第Ⅲ象限(资源耗减和环境降级矩阵)的列合计数,再根据分部门的虚拟治理成本中废水、废气、固体废物虚拟治理成本各自的数量进行分解。将废水的虚拟治理成本放在水的生产和供应业一栏;将废物的虚拟治理成本放在放在废品废料一栏;将废气的虚拟治理成本中的工业粉尘放在各自的工业部门,将废气的虚拟治理成本中的二氧化硫、烟尘放在煤炭开采和洗选业,将废气的虚拟治理成本中的氮氧化物放在石油加工、炼焦及核原料加工业。

为了便于计算绿色国内生产总值,在绿色国内生产总值投入产出表的第Ⅲ象限中先将农民生活污染的虚拟治理成本放在农业,将城市居民生活污染的虚拟治理成本放在服务业中的其他社会服务业(包含环境管理业)。同时,在绿色国内生产总值投入产出表第Ⅳ象限的农村居民消费、城镇居民消费中也相应列出其数据,为了保持总表的平衡,在第Ⅳ象限的宾栏中设置调整栏,以负数形式出现,避免了重复计算。

利用从国家环境保护部(原环境保护总局)和国家统计局经环境污染调整的GDP部门核算表(2004)数据,已经计算了残余物排放对水、空气、鱼类和野生森林的质量的影响等,但不是资源耗减和环境降级的全部,还需要收集其他方面的资料。应采取分行业逐一收集的办法,收集一项计算一项,计算一项则分解一项。下面专门讨论计算与分解的办法。

水土流失对农业用地生产能力的影响,从农业中扣减同时放在农业部门。农民零星砍树从林业中扣减同时放在林业。猎取野生动物、对鱼的过度捕杀从畜牧业和渔业中扣减放在畜牧业和渔业部门。矿物开采从采掘业部门扣减并放在相应的矿物产品部门。森林和原始森林中开采木材从开采业中扣减放在林业。酸雨对农业、林业的影响从废气排放部门扣减放在农业和林业部门。其他项目采取类似的办法,哪个行业造成的影响从哪个行业中扣减,并将其放到受影响的部门。

当资源耗减和环境降级所包含的内容逐项计算完以后,形成了资源耗减和环境降级矩阵。最后还要进行平衡调整。平衡调整时用表的第Ⅴ象限各部门的营业盈余扣除资源耗减和环境降级,这样第Ⅴ象限和第Ⅲ象限的列合计确定了,第Ⅴ象限为行业绿色增加值,第Ⅲ象限为资源耗减和环境降级矩阵。再将第Ⅲ象限的行合计相应作为第Ⅳ象限中资源环境支出的行合计,同时将农村居民消费和城镇居民消费虚拟治理成本放在第Ⅳ象限,为了避免与第Ⅲ象限重复,在第Ⅳ象限调整栏中用负数表示。在第Ⅳ象限中,资源环境支出栏的行合计数等于第Ⅲ象限的行合计,而最终净使用行合计栏也采用第Ⅲ象限行合计,只是用负数表示,这样与第Ⅱ象限相应行相加,为绿色最终使用合计。

4 北京绿色GDP投入产出表的编制说明

由于2008年是全国经济普查年份,在普查数据出来之后可能要修正2007年的数据,特别是国内生产总值方面的数据,这样2007年投入产出表要等经济普查数据公布之后才能公布。为了使绿色GDP投入产出表编制工作如期进行,我们选择的年份由2007年改为2005年,即以2005年投入产出延长表为基础来编制绿色GDP投入产出表。

北京是全国2004年绿色国民经济核算的试点省、市之一,有较为详细的绿色核算基础资料,主要是按部门划分的水污染、大气污染、废物污染的实物量和价值量,分部门的“三废”实际治理成本(费用)和虚拟治理成本(费用),经环境污染调整的GDP部门核算表。利用这些资料可以较为方便地编制绿色国内生产总值投入产出表中的资源耗减和环境降级矩阵。编制方法是先计算各部门(行业)虚拟治理成本占增加值的比重,用这一比重乘以2005年分部门的增加值,得到2005年分部门(行业)虚拟治理成本,再从分部门的营业盈余中扣除,这样便有了绿色国内生产总值投入产出表的第Ⅴ象限和第Ⅲ象限列合计控制数。再计算2004年分部门的水污染、大气污染、废物污染虚拟治理成本占总虚拟治理成本的比例,并乘以2005年的总虚拟治理成本得到2005年分部门的水污染、大气污染、废物污染虚拟治理成本。然后将水污染虚拟治理成本放在水的生产和供应业一栏;将废物污染虚拟治理成本放在废品废料一栏;将大气污染中的工业粉尘的虚拟治理成本放在各自的工业部门,将大气污染中二氧化硫、烟尘、氮氧化物虚拟治理成本分别放在煤炭开采和洗选业与石油加工、炼焦及核原料加工业一栏。

北京经济属于大都市经济,许多资源耗减以及环境降级的内容可以略而不计。比如矿物耗减、森林和原始森林中开采木材、猎取野生动物、对鱼的过度捕杀、水土流失对农业用地生产能力的影响、酸雨对农业、林业的影响等北京几乎没有,即使有也微乎其微,这次编表时没有考虑。也就是说在编制全国表时要考虑的有些内容在编制北京表时不予考虑。

[1]廖明球.经济、资源、环境投入产出模型研究[M].北京:首都经济贸易大学出版社,2005.

[2]廖明球等.中国北京奥运经济投入产出与计量模型研究[M].北京:首都经济贸易大学出版社,2007.

[3]王伟中等.中国可持续发展态势分析[M].北京:商务图书馆,1999.

[4]联合国等编.国民经济核算体系(1993)[M].国家统计局译.北京:中国统计出版社,1995.

(责任编辑/亦 民)

F223

A

1002-6487(2011)03-0012-03

教育部人文社会科学研究规划基金资助项目(08JA790086);北京市教育委员会人文社会科学研究计划重点资助项目(SZ200710038017)

廖明球(1953-),男,湖南人,教授,博士生导师,研究方向:国民经济核算与投入产出分析、计量经济分析。