船运企业燃油价格风险及套期保值对策

2011-10-20武汉软件工程职业学院武汉广播电视大学刘春梅

武汉软件工程职业学院 武汉广播电视大学 刘春梅

船运企业燃油价格风险及套期保值对策

武汉软件工程职业学院 武汉广播电视大学 刘春梅

在中国经济企稳回升的背景下,我国燃料油市场价格也出现节节攀升,这对于船舶运输企业而言,无疑将大大增加营运成本,压缩盈利空间。本文拟通过分析船舶运输企业燃油成本对企业效益的影响,阐明燃料油价格风险管理的意义,并针对船舶运输企业燃料油价格波动风险提出套期保值对策。

燃料油价格波动 套期保值 风险管理

1 船运企业燃油成本现况分析

燃油成本是各类运输企业的主要运营成本之一,也是船舶运输企业的主要营运成本。因此,在船舶运输企业的营运成本管理中,了解燃油成本在主营业务成本中的占比和量化燃油成本变动对船舶运输企业利润影响的大小是一项十分有意义的基础性工作。

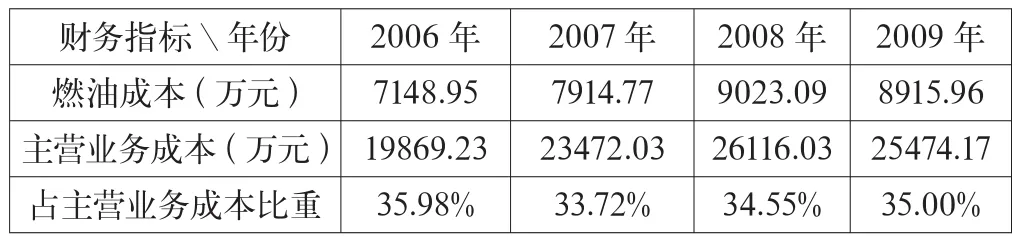

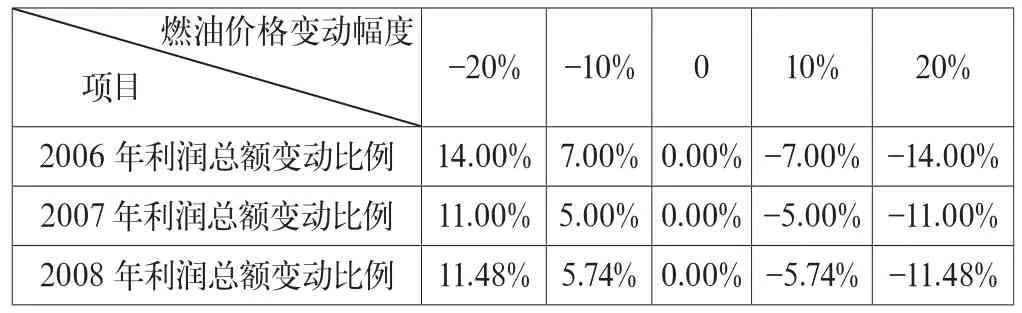

以海峡航运(全称海南海峡航运股份有限公司)上司公司为例,该公司是一家主要经营海口—海安、海口—广州、海口—北海三条客滚航线的船舶运输企业,主营业务收入的99.94%来源于船运业务收入。该公司2006 年至2009 年度的燃油成本占该公司主营业务成本的平均比重34.81%(参见表1)。该公司利润总额对燃油价格变动的敏感性系数为0.05~0.07(参见表2)。

表中数据动态分析看:燃油成本在该公司的营运成本中占比波动不大,公司利润总额对燃油价格变动的敏感系数尽管有所下降、但降幅有限;表中数据静态分析看:燃油成本在该公司的营运成本中占比达三分之一,公司利润总额对燃油价格变动的敏感系数稳定在0.05以上,可以说燃油成本的高低对海南海峡航运股份有限公司的经济效益水平影响较大。

表1 燃油成本指标统计表

表2 利润总额对燃油价格变动的敏感性分析

对于一般的船舶运输企业而言,其燃油成本管理能力一般比不上上市公司的燃油成本管理能力,借此推理判断,一般的船舶运输企业的燃油成本占主营业务成本的比例要高一些,一般的船舶运输企业的利润总额对燃油价格变动的敏感系数要大一些,所以说,燃油成本水平和波动情况对一般的船舶运输企业的经济效益水平影响更大。

2 燃油市场价格波动特点分析

燃油是目前我国石油及石油产品中市场化程度较高的一个品种, 2001年放开燃油的价格后,燃油的流通和价格完全由市场调节,燃油的国内价格与国际市场基本接轨,产品的国际化程度较高。

2004年以来,全球原油和燃料油价格大幅波动,以全球最具权威的WTI(纽约期货交易所)原油期货价格波动为样本分析(参见表3)。

表中数据动态分析看:对原油均价时间序列做回归分析,可得回归方程:y=5.28x + 47.50,即:原油均价每年按5.28美元/桶的趋势涨价,年均涨幅14.08%;表中数据静态分析看:每年原油最高与最低价格波幅较大,年均价格波幅为57.44%,2008年价格波幅高达109.94%。

表3 WTI(纽约期货交易所)原油期货价格 单位:美元/桶

通过上述燃油市场价格波动特点分析,对于燃油生产主体和消费主体的影响,可以归纳以下结论:

第一,长期来看燃油价格呈现上涨趋势,其涨幅(14.08%)大大高于我国的GDP(10%左右)增幅,作为燃油消费主体面临燃油长期涨价压力;

第二,燃油价格波幅之大,作为燃油生产主体和消费主体均存在燃油价格波动管理的需求。

3 运用套期保值规避燃油价格波动风险

运用套期保值方法规避燃油价格波动风险的首要问题是:我国燃油价格与国际原油期货价格的相关关系如何?我国燃油现货价格与期货价格的相关关系如何?

对此,上海期货交易所《燃料油期货合约交易操作手册》给出了答案,《手册》指出: 上海燃料油期货“自2004年8月25日上市以来,上海燃料油期货价格和黄埔燃料油现货价格、新加坡燃料油现货价格、美国WTI原油期货价格和的走势保持了较强的相关性。实证统计研究表明,上海燃料油期货价格,与纽约原油期货价格的关联度达到87%,与广东黄埔燃料油现货价格的关联度达到97%,与华东燃料油现货价格的关联度达到96.7%。”

笔者通过对上海期货交易所燃料油期货价格与黄埔燃料油现货价格进行相关性分析(参见表4),也印证了上海期货交易所《燃料油期货合约交易操作手册》中的燃料油期货价格与现货价格相关性判断。

表4 燃料油期货与现货价格相关性分析 单位:元/吨

通过实证分析可以看出,燃料油期货价格与现货价格的相关性指标值比较高,尤其是在单边市况更高,可以肯定地说:上海期货交易所燃料油期货是船舶运输企业管理燃油价格风险的有效工具。

如何锁定船舶运输企业的燃油购进价格?

套期保值原理告诉我们:在现货市场买进或卖出某种商品的同时,做一笔与现货交易品种、数量、期限相当但方向相反的期货交易,以期在未来某一时间通过期货合约的对冲,以一个市场的盈利来弥补另一个市场的亏损,从而规避现货价格变动带来的风险,实现保值的目的。套期保值交易类型可分为空头套期保值交易和多头套期保值交易。

船舶运输企业管理燃油价格风险管理的目标是规避燃油价格上涨风险,因此,应该选择多头套期保值交易。其操作方法是:船舶运输企业根据燃油消耗量采购计划,先行在期货市场买入数量和时间点匹配的燃料油期货合约,将来在燃料油现货市场买进燃料油现货时,对相应燃料油期货合约头寸平仓,由于套期保值的补偿机制已将燃料油成本锁定,从而可以避免因燃料油现货价格上涨而造成企业燃料油成本增加。

[1] 上海期货交易所.燃料油期货合约交易操作手册[EB/OL].2004,http://www.shfe.com.cn

[2] 万国证券.海峡股份-002320-新股询价报告[R].2009,12.

[3] 深圳证券交易所.海南海峡航运股份有限公司招股意向书[J].交通财会,2009,(10).

F275

A

1005-5800(2011)04(c)-247-02

刘春梅(1973-),女,黑龙江人,硕士,副教授。