构建会计课堂讲授内容组织的思考

2011-10-19伍瑞斌

伍瑞斌

(邕江大学,广西 南宁 530001)

构建会计课堂讲授内容组织的思考

伍瑞斌

(邕江大学,广西 南宁 530001)

文章简要叙述了在专科会计课堂讲授中,老师讲课普遍存在照本宣科、缺乏激情、缺少互动的情景,学生听课注意力不集中、对讲课内容无兴趣等现象严重。依据彼得·法林观点,提出了构建会计课堂讲授内容组织,具体提出了会计课堂讲授内容的方法,讲授内容组织的对策思考,在实践中取得了较好的效果。

会计课堂;讲授内容;对策思考

1 构建会计课堂讲授内容的组织

作为一名会计教师,如何上好一节课,构建好课堂讲授内容是十分关键的。根据美国教育学家彼得法林的观点:“大学生在一节课中能够接收的新观点不超过两个或三个,此外他们的注意力随着上课时间的流逝而逐渐下降,最有效的方法是把课堂讲授分为两个主要观点或话题,并对观点进行反思或讨论。”

根据这个具体的观点,我们对会计课堂讲课按如下模式组织,会有意想不到的效果,下面是会计课堂讲授内容的组织。

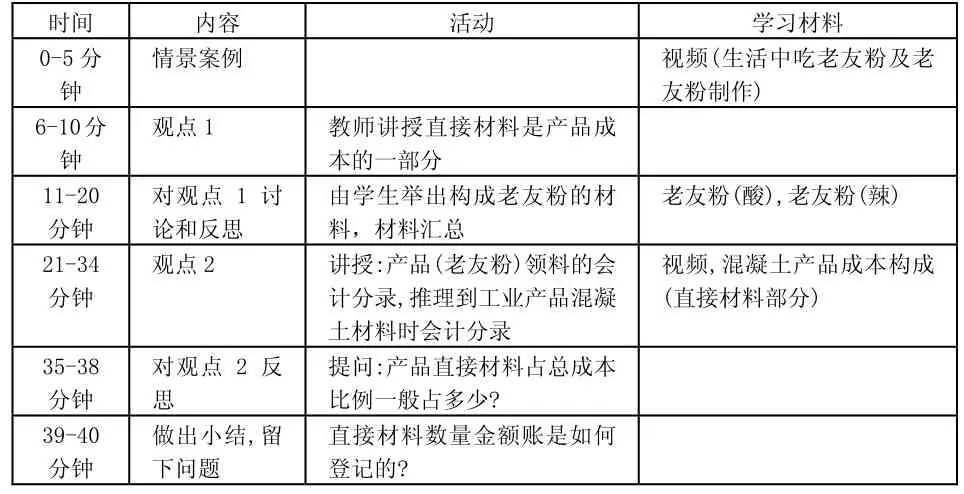

B老师讲授会计学基础中的“产品生产材料的核算及会计分录处理”,内容组织如下表1。

表1

初看上表的内容,可能对新教师来说具有很强地挑战性。如在上表中教师增加了二段视频,即有讨论,也有停顿反思。如果坚持这样的方式上课,几周这后,你将不假思索地对你的课堂讲授进行有效构建,在课堂上你的讲授将有效推进,并且能准确的把握时间,几乎无须看表,就能把课讲好。

这样的上课模式,完全不同于传统上课。一方面有视频、有讨论,学生的积极性很高;另一方面教师显得轻松,不用按教学大纲模式平铺直述,可根据课堂相应灵活应对,效果自然不错。

2 构建会计课堂讲授内容组织的对策思考

构建会计课堂讲授内容组织形式多样,不同的形式有不同的效果,不同的内容也有不同的效果,如下几种方式对课堂讲授组织是非常有好处的。

(1)讲授课堂中加入情景案例。教师应尽可能的使用视频材料,这可以调动学生学习的积极性,如教学生如何装订会计凭证,教师可以播4-5分钟如何装订会计凭证的视频,播完后老师再示范一遍,一般学生很快就会掌握这项知识。又如教学生如何根据记账凭证登记明细账,以幻灯片为例,可在电脑屏幕的左边展示一张记账凭证,借:银行存款5000、贷:应收账款-华西公司 5000,这时可在屏幕右边上方显示银行存款明细账并讲授登记方法,在屏幕右边下方显示应收账款-华西公司明细账并讲授登记方法,学生看幻灯片和老师讲解后一般可以学会登记明细账。

(2)正确的提出问题。在讲课的开始或中途,老师向学生提出一个问题,提问题可引起学生们的思考。如播完老友粉视频后,问问学生,构成老友粉的材料有那些,学生们根据片断自行思考,学生们东一句、西一句能说出不同的老友粉的材料构成,如米粉、叉烧、脆皮、黄豆、蒜泥、葱、酸笋、骨头汤,接着写出分录,借:基本生产成本-老友粉,贷:原材料-米粉、叉烧、脆皮、黄豆、蒜泥、葱、酸笋、骨头汤等等。又如教师播放水泥厂生产过程视频后,可提问学生,水泥厂生产过程中的半成品是什么?半成品是如何演变成产成品?半成品又如何转变产成品?结合视频和老师的讲解可知,水泥厂的半成品是熟料,熟料加上石膏及混合材,经过粉磨后形成产成品,这样的讲授学生是可以掌握的。在成本会计中,直接材料及半成品、产成品、库存商品的结转在水泥厂成本会计中是必须掌握的。

(3)适当关注学生的学习行为。一般在校大学生都具有不同学习偏向,不同的学习偏向导致学生有不同的理解力。

有些学生通过直观生动的材料获取知识(归纳式),表现在从具体事物到一般抽象概念,他们很容易通过视频学习知识。如,老友粉生产领料时借方登记成本,贷方登记原材料支出数;混凝土生产领料时借方登记成本,贷方登记原材料支出数;从而归纳出生产领料时的分录就是,借:生产成本,贷:原材料。有些学生偏向于推理学习,(从一般原理推出具体结果),如会计记账规则:“资产类科目借方登记增加数,贷方登记减少数”这是一般原则。如判断分析如下业务:公司开户银行收到上周华西公司前欠的货款(应收账款-华西公司)20000元。学生会根据会计记账规则进行分析,银行存款和应收账款都是资产类科目,银行存款增加记借方,应收账款减少记贷方。从而形成了,借:银行存款 20000,贷:应收账款-华西公司20000。这样学生从一般会计规则出发获得具体的会计分录知识。

(4)教学参考书的准备。除了教师买的教科书外,教师可以找来其他不同风格的会计教材,花上2-3个小时,阅读与讲课相关的内容,把有用的信息吸为己有,便于在课堂上从不同角度解释某项具体的知识点,这是新会计教师进入顺利教学的最佳方法。如讲授会计的产生,有些教材着重讲述西方国家的会计史,有些教材着重讲述中国的会计史,若把两者结合,中西方国家会计发展史会就比较完善了。

(5)有意对学生进行“停顿-思考-讨论-分享”模式的训练,增强教师与学生的互动。

本人在实际教学中常常应用“停顿-思考-讨论-分享”的模式,如对我校 09级会计电算化班《成本会计》教学,10级工信1班《会计学基础》教学,取得了一定的效果,教学方法的改进促进了教学能力的提高。“停顿-思考-讨论-分享”模式适合于重点讲授的知识点,其内容如下。

1)停顿,教师在上课中有意停顿或沉默,留出时间让学生进行回忆。如教师要求学生把刚才讲述的观点1让学生回忆一下,把学到的内容简短地写到一张纸上,这样做一是同化了老师已经理解的内容,意识到自己对那些知识不理解。学生写完纸条后,再让学生提问,若无提问,可以叫一个学生陈述下刚才讲过的内容。

2)思考,老师停顿一下留给学生思考的时间,便于讨论。老师提出一个问题,引导学生独自思考,如:我们已讲过的内容要点是什么?为什么应付账款减少记在借方?也可以问另一个问题,如,根据你的了解,银行贷款利息都记入财务费用吗?根据你的了解,资产负债表负债栏的应付账款包括预付账款贷方金额吗?学生会根据自己所学的内容,回答是或者不是,是或者不是的理由是什么,经过这样,学生学到的知识会比较牢固。

3)两人讨论,要求学生和邻近的一个同学讨论这个问题2~5分钟,教师对两个人回答进行比较,有何异同。如,成本费用类科目余额是如何进行本年利润结转的,分录如何?收入类科目余额是如何进行本年利润结转的,分录如何?两者比较一下。若甲同学把成本结转分录写成:借:生产成本,贷:本年利润;乙同学写成借:本年利润,贷:生产成本。老师可指出甲同学分录是错误的,乙同学是正确的。因为成本会使本年利润减少,本年利润科目记借方,所以乙同学正确。

4)全班分享:请一个两人小组陈述他们对问题的回答,询问其他小组是否有不同回答,在全班简短讨论后,老师开始讲授自己的观点。这样一来全班学生获得的知识最为牢固。

5)“停顿-思考-讨论-分享”实验验证。

我所上的2个不同班级(实验班与控制班)的学生进行实验。实验班在上课中,教师分别在观点1、2节点上暂停2~3分钟,在2~3分钟时间里,二个同学相互讨论一下,并在最后几分钟让学生把他们所上课的内容写在纸上,坚持做 2个星期。另一个班为控制班,教师在一节课讲授中没有停顿,学生从上课一直坐到下课。两周后,对两个班级学生所学内容进行单项选择题测试。结论是:教师上课停顿的班比没有停顿的班级测试分数要高出一个档次。这是因为,上课停顿的班级,学生在课堂上及时进行了复习,并对观点进行了思考,没有停顿的班级学生是被动接受知识的,成绩自然差些。

3 小结

一节课的安排,教师主要是:确定两个主题或观点,加上一个与主题相关的情景案例,以及课堂小结;教师讲授时要表现出相当的教学激情;讲授过程中插入一些视频活跃气氛;教师在讲授中适时保持沉默,留出时间让学生思考,这是一种比较完美的课堂讲授内容组织。

不管怎样,教师要经常提醒自己,讲课讲授的能力与所有吸引人的能力一样,是不断发展提高的,坚信这一点,是一定会取得成功的。

[1] 彼得法林.教学的乐趣[M].姚晓明,陈琼琼,李梅,译.上海:华东师范大学出版社,2009.

Thoughts on building the organization of fiscal classroom teaching content

In the fiscal specific classroom, the teacher lectures widespread scripted without of passion and interaction, and the students can’t concentrate on and interested in the content. The scenarios and serious phenomenon were described briefly in this paper. According to Peter·warfare’s opinion, building the organization of fiscal classroom teaching content was suggested. This paper listed the methods of fiscal classroom teaching content,countermeasures on the organization and achievement in practice.

Fiscal classroom; Teaching content; Countermeasures and thoughts

G642

A

1008-1151(2011)11-0163-02

2011-08-03

伍瑞斌,邕江大学高级会计师。