基于线性规划的投资组合模型

2011-10-18张鑫

张鑫

(同济大学经济与管理学院,上海200092)

基于线性规划的投资组合模型

张鑫

(同济大学经济与管理学院,上海200092)

中小投资者缺乏适合的投资理论的指导。文章建立的跨时期投资线性规划模型属于投资组合模型对于中小投资者来说具有较高的参考价值,能够帮助投资者合理配置资金以期获得最大收益。投资者要把该模型使用的定量分析方法与自身的定性分析相结合,不断修正模型的数据,以便于根据形势的变化及时调整投资策略。

组合投资;线性规划;随机时间序列;价格预测

我国资本市场发展迅速,为中小投资者提供了投资机会。但他们并没有获得较大的盈利,原因之一在于投资者缺乏完善的投资理论来指导。国内外学者关于组合投资分散风险的研究虽然比较多。但他们在讨论投资组合问题时倾向于使用较高深的数学工具,对中小投资者实际运用价值不大。而且很少有模型涉及到跨时期投资以及对未来收益最大化方案的求解,将建立的数学模型通过对现实投资方案的优化以检验其实际意义的过程几乎没有。本文试图建立一种跨时期投资线性规划模型,帮助投资者运用计算机软件或程序在短时间内得出计算结果,以帮助广大中小投资者进行决策。

1 跨时期投资线性规划模型的建立

1.1 金融产品未来价格的预测技术

所有金融产品的价格都随着时间而不断变化,被认为是时间序列。但由于金融产品的价格波动具有较强的随机性,绝大多数情况下是无法用特定的解释变量来解释的,这就导致了基于因果关系的回归模型及其预测技术在预测金融产品价格的领域里可行性较弱。为此可采用时间序列模型,通过历史数据得出关于其过去行为的有关结论,进而对时间序列的未来行为进行推断,一般形式为:

Xt=F(Xt-1,Xt-2,…,μt)

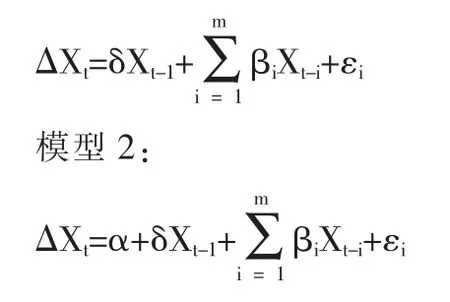

本文采用ADF对各金融产品价格的平稳性进行检验,通过3个模型来完成:

模型1:

模型3:

模型3中的t是时间变量,代表了时间序列随时间变化的某种趋势。各模型的虚拟假设都是H0∶δ=0,即存在一个单位根。模型1与另两个模型的区别在于是否包含有常数项和趋势项。实际检验时从模型3开始,然后模型2、模型1。何时检验拒绝零假设,即原时间序列不存在单位根,是一个平稳序列,则何时停止检验。否则,直到检验完模型1为止。如果单位根始终存在,该时间序列就是非平稳的。

在确定了金融产品各时期的价格为平稳序列之后,即可采用时间序列模型来预测其未来的价格。一般认为,平稳的时间序列是由随机过程生成的。典型的p阶自回归过程AR (p)的数学形式为:

Xt=φ1Xt-1+φ2Xt-2+…+φpXt-p+ut

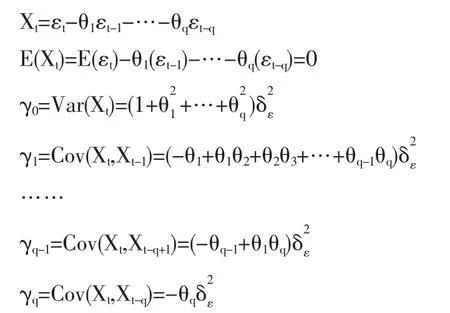

且它的随机扰动项ut是一个q阶移动平均过程MA(q):

μt=εt-θ1εt-1-…-θqεt-q

其中,εi茗N(0,δε2)是白噪声,i=t,t-1,…,t-q。两式合并得到一个更一般的自回归移动平均过程ARMA(p,q):

Xt=φ1Xt-1+φ2Xt-2+…+φpXt-p+εt-θ1εt-1-…-θqεt-q

该式表明一个随机时间序列可以通过一个自回归移动平均过程生成,即该序列可以由其自身的过去或滞后项以及随机干扰项来解释。如果该序列是平稳的,即它的行为不会随着时间的推移而变化,那么我们就可以通过该序列过去的行为来预测未来。

随机时间序列模型作为随机过程的描述,它的平稳性与该随机过程的平稳性是等价的,因此,可以通过它所生成的随机时间序列的平稳性来判断。即如果一个p阶自回归模型AR(p)生成的时间序列是平稳的,就说该AR(p)模型是平稳的;否则,就说该AR(p)模型是非平稳的。对p阶自回归模型AR(p):

引入滞后算子L,使得:

LXt=Xt-1,L2Xt=Xt-2,…,LpXt=Xt-p

则(1)式变化为(1-φ1L-φ2L2-…-φpLp)=0,它就是AR(p)的特征方程。可以证明,如果该方程所有根都在单位圆外,则模型是平稳的。但通常来讲,对于高阶自回归模型AR(p)来说,没有必要直接计算其特征方程的特征根。

对于移动平均模型MA(q),有:

当滞后期大于q时,Xt的自协方差系数为0。因此,有限阶移动平均模型总是平稳的。

由于ARMA(p,q)模型是AR(p)与MA(q)模型的结合,而MA(q)模型总是平稳的,因此ARMA(p,q)模型的平稳性只取决于AR(p)部分的平稳性。

时间序列计量经济学模型的识别则采用自相关函数ACF与偏自相关函数PACF的特性。一般的,p阶自回归模型AR(p)的k期滞后方差为:

从而有自相关函数:

可见,无论k有多大,ρk的计算均与其1到ρ阶滞后的自相关函数有关,因此呈现拖尾状。如果AR(p)是稳定的,则|ρk|递减且趋于零。

自相关函数ACF给出了Xt与Xt-k的总体相关性,但总体相关性可能掩盖了变量之间完全不同的间接相关性。偏自相关函数克服了自相关函数的缺点,是在已知序列值xt-1,…,xt-k+1的条件下,xt与xt-k间关系的度量。在AR(p)过程中,对所有的k>p,Xt与Xt-k的偏自相关函数可见AR(p)的一个重要特征是偏自相关函数在p以后截尾,而它的自相关函数拖尾。

对MA(q)过程的识别而言,若随机时间序列的自相关函数截尾,即自q以后ρk=0(k>q),而它的偏自相关函数是拖尾的,则此序列是q阶移动平均MA(q)序列。

ARMA(p,q)的自相关函数,可以看作是AR(p)与MA(q)的自相关函数的混合物。当p=0时具有截尾性质;当q=0时具有拖尾性质;当p、q都不为时,它具有拖尾性质。从识别上看,通常ARMA(p,q)过程的偏自相关函数可能在p阶滞后前有几项明显的尖柱,但从p阶滞后项开始逐渐趋向于零;而它的自相关函数则是在阶滞后前有几项明显的尖柱,从q阶滞后项开始逐渐趋向于零。

在确定了模型的具体形式之后,利用Eviews软件估计出回归方程的系数并做显著性检验,得到的数学表达式即可预测金融产品未来的价格,并且能够计算其收益率。

1.2 跨时期投资线性规划模型的建立与求解

为简化投资过程,使模型更具有一般性,本文把投资期限设为5期,这个“期”可以是日、月、年等任何单位,同时,模型中金融产品在其投资期限内的收益率都用字母表示。

模型假设投资者在初始的第0时期拥有量为M的闲置资金,投资期限内有以下5个投资品种可供选择,投资期限分别为1~5期,到期收益率分别为a1--a5,则1元到期可得A1=(1+a1)--A5=(1+a5)元;令Xij为第j个品种在第i期所投入的资金数额,也就是决策变量。

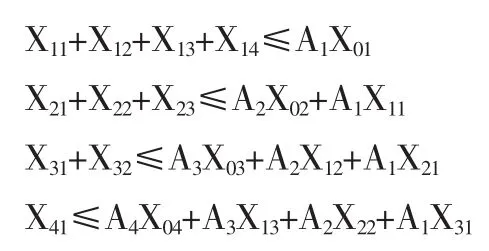

将各时期的决策变量及其相应到期收益列出。投资者的目标是在投资结束时拥有的资金回报最多:

在第0时期的约束条件为用于投资的资金不能超过投资者所拥有的闲置资金量,即:

在第1、2、3、4时期的约束条件为用于投资的资金不能超过当时由于先期投资到期而收回的资金量,即:

合理性约束:所有决策变量都不小于0。

将上述数学表达式改写成LINGO的运算代码录入软件,可以得到软件的计算结果,即各时期用于每一种金融产品的资金的具体金额,该结果能够使投资者最后的投资回报最多。而当M=1时,计算结果中期末投资回报额的小数部分就是该投资期限内的收益率。

2 跨时期投资线性规划模型的检验

2.1 投资产品的选择

建立模型的目的就是给投资者提供一种进行决策的工具。为了检验模型的效果,本文设定某一投资者在2009年11月底拥有1个单位的闲置资金,投资期限为5个月,到20010年4月底为止,目标是使2010年4月底回收的资金单位最多。经过定性分析,他所考虑的投资对象有股票、基金、银行短期理财产品以及待偿期小于5个月的企业债。

为了得到理论上的最优组合,需要排除一些不确定的因素,做出如下假设:(1)所有的投资决策都在每月月底做出,月中不进行任何操作;(2)股票和基金的持有期都为1个月,即本月底买进下月底抛出,若再想持有则在抛出后继续买进;(3)银行短期理财产品与企业债券必须持有到规定的期限结束,企业债中途不能在二级市场上抛售;(4)这5个月内所有金融产品的收益率保持不变;(5)不计任何的交易手续费;(6)股票和债券的收益则需要扣税。前者为10%,后者为20%。

该投资者认为在2009年11月底可以选择的金融产品有:(1)股票:万科A(000002)、浦发银行(600000);(2)企业债券:04通用债(120482);(3)基金:南方绩优(160110)、华夏红利(160307);(4)理财产品:上海农行2008年“本利丰”第27期“盛世华年——信贷资产类人民币信托理财产品”。

2.2 预测金融产品未来价格及收益率

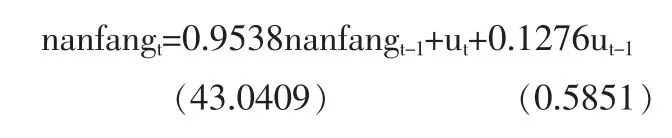

以万科A为例,该股票从2006年12月到2009年11月的每月最后一个交易日收盘价设为,序列的自相关函数并未迅速趋于零,而是在零附近波动,且没有通过检验,故该序列是非平稳序列。一阶差分△eanket后,自相关函数与偏自相关函数迅速趋于零,同时通过了ADF检验。可以认为,万科A的一阶差分是过程。估计出其方程形式为:

即:

wanket=1.8086wanket-1-0.8086wanket-2+ut-0.7613ut-1

万科A的月K线在2009年10、11月的收盘价分别为11.51元和11.53元。利用Eviews软件预测得到万科A在2009年12月最后一个交易日收盘价的估计值为11.57元,月度收益率0.35%,扣除10%税收后的净收益率为0.31%。根据假设4,该收益率在这5个月内保持不变。

同样,浦发银行spdbt的股价的自相关函数并未迅速趋于零,而是在零附近波动,且没有通过ADF检验。在做一阶差分△spdbt后,自相关函数与偏自相关函数迅速趋于零。从其自相关函数与偏自相关函数的变化情况来看,可以认为,浦发银行的一阶差分是ARMA(1,1)过程。估计其回归方程的形式:

整理该方程:

spdbt=spdbt-11.7889-0.7889spdbt-2+ut-0.6330ut-1

浦发银行在2009年10、11月份月K线的收盘价分别为21.74元和22.02元。利用Eviews软件预测得到浦发银行在2009年12月最后一个交易日收盘价的估计值为22.13元,月度收益率0.50%,扣除10%税收后的净收益率为0.45%。

南方绩优(160110)从07年12月到09年11月的净值时间序列的自相关函数与偏自相关函数在滞后1阶之后迅速趋于零,通过了检验,因此可以直接进行估计。从自相关函数与偏自相关函数的形态分析,南方绩优是过程。估计出其方程形式:

由于ut-1前的系数不显著,故删除ut-1项,重新估计方程,得:

从回归方程中容易看出南方绩优的预期月收益率为(0.9545-1)/2×100%=-4.55%。

华夏红利(160307)从2007年12月到09年11月的净值时间序列的自相关函数并未迅速趋于零,而是在零附近波动,且没有通过ADF检验,故该序列是非平稳序列。一阶差分△huaxiat后,自相关函数与偏自相关函数迅速趋于零,同时通过了检验。可以认为,华夏红利的一阶差分是过程。估计出其方程形式为:

整理该方程:

华夏红利在2009年10、11月份月底净值分别为308.9元和326.3元。利用Eviews软件预测得到华夏红利在2009年12月最后一天净值的估计值为329.66元,月度收益率1.03%。基金收益无需缴税,1.03%即是净收益率。

04通用债为浮动利率债券,票面利率为一年定期存款利率加1.75%,每年的3月31日付息。本期的票面利率应该是2009年3月31日的一年期定期存款利率2.25%加上1.75%,即4%。投资者持有5个月,这5个月的收益率为1.67%,扣除20%的债券收益税,净收益率1.33%。

农行“本利丰”为非保本浮动型人民币信托理财产品,投资上汽金融转让的信贷资产,且上汽金融按约定进行回购。投资期限为90天(3个月),产品预期的年化收益率4.80%。该产品的计算较为简便,每3个月按照复利计算的收益率为1.19%,同时,银行理财产品无需缴纳所得税,故该收益率即是净收益率。

2.3 求解跨时期投资最优组合

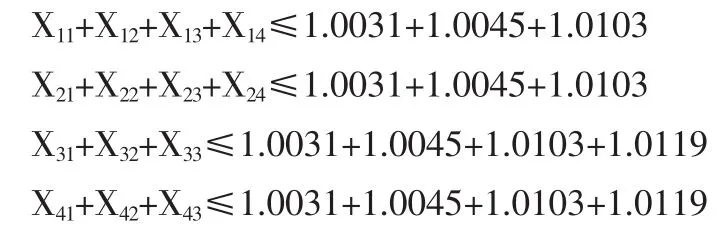

在计算出各金融产品的预期收益率之后,即可将投资者的投资目标表述成线性规划模型的形式。为了简便起见,首先将预测收益率为负数的南方绩优从投资组合中剔除。那么,该投资者还有5种产品可以选择:(1)万科A(000002)。投资期限为1个月,可循环持有,月预期净收益率0.31%。1元到期可得元。(2)浦发银行(600000)。投资期限为1个月,可循环持有,月预期净收益率0.45%。1元到期可得1+0.45% =1.0045元。(3)华夏红利基金。投资期限为1个月,可循环申购,月预期收益率1.03%。1元到期可得1+1.03%=1.0103元。(4)农行“本利丰”产品。投资期限为3个月,可循环购买,3个月预期收益率1.19%。1元到期可得1+1.19%=1.0119元。(5)04通用债(120482)。投资期限为5个月,这5个月的净收益率为1.33%。1元到期可得1+1.33%=1.0133元。

将各时期的决策变量及其相应的到期收益,可以得到投资者的目标:

第0时期的约束条件:用于投资的资金不能超过投资者期初所拥有的闲置资金量1,即:

第1、2、3、4时期的约束条件:用于投资的资金不能超过当时由于先期投资到期而回收的资金量,即:

合理性约束:所有决策变量不小于0。

将上述模型表达式改写成LINGO程序代码写入软件,就可以得到软件的计算结果,包括目标函数的最优解以及所有决策变量的值。

由此可见,投资者只需要在2009年11月底时将所有资金全部买入华夏红利基金,到2010年4月底收取利息就能在投资期限结束时获得理论上的最大收益,这5个月的收益率为5.26%。

以上投资方案的结果是投资者无须进行组合投资。这只是一个特例。不同的投资者会有不同的备选方案,预期的收益率也各不相同。方案越多,投资决策也就越复杂,组合投资就越显得必要。

3 结论与建议

3.1 模型实际效果的检验与判断

自2008年9月爆发全球金融海啸以来,我国经济也出现了高位回落的态势,股市创出了2007年10月回调以来的低位。在这样的背景下,模型的计算结果建议投资者在2008年10月底购买收益率不俗但风险相对较小的企业债是非常合理的,国内无论是交易所还是银行间债券市场都从那以后经历了一波大的牛市。随着我国政府相继许多经济振兴规划,采取适度宽松的货币政策和积极的财政政策,股市就此见底反弹,大盘连续的几波升浪使得浦发银行、万科A等众多个股具有了相当的投资机会。在这种情况下,债券的固定收益特性不再具有优势,投资者投资于以上的品种都要比按照模型的计算结果只投资于债券所获得的收益要大得多。造成上述结果的原因并不是金融产品本身的性质,而是国家调控政策、市场的普遍心态和投资者对经济形势的预期等人为的因素,这些恰是数理模型难以衡量的。因此,跨时期投资线性规划模型达到了为中小投资者提供投资决策依据的目的。对于经济形势发生较大转变,政策层面不确定性增大的时期,在运用模型进行定量分析的同时,必须结合定性判断。

3.2 跨时期投资线性规划模型的优缺点

模型具有以下优点:(1)线性规划的方法具有科学性,克服了单纯的定性分析没有量化指标的不足;(2)该模型考虑了对未来金融产品价格的预测及跨时期的因素,稍加变化即可运用到各种类似的投资组合之中,具有一般性;(3)模型的计算都通过计算机软件完成,避免手工运算的繁琐;(4)计算结果有一个精确值。

模型的不足在于:(1)该模型对未来金融产品价格及其收益率预测技术有很高的要求,因而时间序列计量经济学模型预测的准确程度决定了按照该模型进行投资的成败;(2)市场上投资者普遍的心态和预期、国家宏观调控的政策等等,这些无法量化的因素是所有数理模型难以解释的,该模型也不例外。

3.3 模型的改进

(1)投资者在运用模型时可以增大投资产品可选方案的规模,利用其计算结果在更多的备选方案中做出决策,选择一种或几种产品进行投资,提高模型的使用及参考价值。

(2)在线性规划的目标函数中,可以加入金融产品的风险因素,使收益最大与风险最小这两个目标同时实现。

当然,加入了上述因素之后,模型会更复杂。尤其是风险的衡量不但要计算每一个金融产品价格波动的标准差,而且各投资品种两两之间的协方差也要进行计算,计算量大大增加。而且,各产品在投资组合中的权重正是模型需要求解的,除了某些特殊情况,每一时期各个产品在组合投资中的权重都在不断变化,这无疑增加了定义风险水平的难度。

[1]Markowitz H.Portfolio Selection[J].Journal of Finance,1952,(1).

[2]Sharpe W F.Capital Asset Prices:A Theory of Market Equilibrium underConditions of Risk[J].Journal of Finance,1964,(2).

[3]吴世农,韦绍永.上海股市投资组合规模和风险关系的实证研究[J].经济研究,1998,(4).

[4]顾岚,薛继锐,罗立禹等.中国股市的投资组合分析[J].数理统计与管理,2001,(5).

[5]陈铮.刍议线性规划在证券投资组合决策中的应用[J].时代金融,2008,(1).

[6]周建平,徐辉,颜七笙.基于模糊线性规划的证券组合投资优化研究[J].科学技术与工程,2007,(6).

[7]李子奈,潘文卿.计量经济学(第二版)[M].北京:高等教育出版社,2005.

(责任编辑/易永生)

F224

A

1002-6487(2011)05-0068-04

张鑫(1962-),男,湖南汩罗人,副教授,研究方向:公司经理,资本市场。