中国B2C上市潮来临

2011-10-18陈寿送

| 文 · 陈寿送

中国B2C上市潮来临

| 文 · 陈寿送

1999年,是中国B2C的元年。从这一年开始,中国的第一批电子商务领军人物,开始了对B2C商业化的尝试。网上购物,从一个纯概念的炒作,到第一个订单的产生,完成了由虚到实的转化。第一批创业者,如老榕、李国庆、邵亦波,他们掀起了中国网上零售市场的第一波浪潮。这批人中,还有一些如今仍然活跃在中国的电子商务领域里,李国庆的当当网前不久已经在纽交所完成了IPO。而老榕的8848的陨落,则代表着那个时代B2C生存的艰难与无助。

以下通过时间轴简单的回顾B2C在中国成长的历程:

1、探索期:从1999年开始中国B2C正式起步,到2003年前后,易观定义这段区间为中国网上零售市场的探索期。在该区间内,中国网上零售市场经历了市场认可度的高峰和低谷。1999年,当当网、8848成立。2000年,卓越成立。这两年中国B2C泡沫成长到极值,热钱纷纷涌入,而B2C本身的盈利模式还处于探索阶段,过多的企业成为行业成长的牺牲品,直至2003年前后大批企业倒闭。

8848成立于1999年,是那个时代中国B2C的领军者。而8848没有和他的名字一样,一直保持在那个世界之巅的高度而最终陨落。其失败的原因主要有两个方面:一是由于电子商务环境的不成熟,物流、支付、用户规模都难以支撑业务的快速发展;二是8848的投资方与管理层发生分歧,为求上市放弃核心业务,贻误了最佳成长时机。

2、启动期:2004年中国B2C市场开始经历复苏,投资泡沫开始褪去,理性回归,细分市场快速发展。2004年当当网完成第二轮融资,亚马逊收购卓越网,成为该阶段的标志性事件。

这个阶段最具代表性的案例就是亚马逊的收购案。2004年中国B2C市场开始逐步震荡上升,大批的企业倒闭之后,投资方开始理性地对待B2C市场。以当当、卓越、易趣为代表的电子商务领军企业仍然受到资本方的追逐。2004年,当当网完成了第2轮融资。之后亚马逊以1亿美元求购当当,但最终被李国庆拒绝。亚马逊退而求其次,以7500万美元收购了当当的直接竞争对手——卓越网。

3、高速期:2006年开始中国B2C市场进入快速发展阶段。这个阶段电子商务企业大量涌现,品类逐步向百货类扩张。以京东、凡客为代表的垂直B2C成为该阶段的亮点。2008年到2010年,淘宝推出淘宝商城、电器城和鞋城。

中国的B2C发展到达高速期之后,意味着商业模式逐步走向成熟,由于物流、支付、监管等因素受到约束的细分市场也逐步抬头。图书出版物等标准化的产品不再是最具价值的细分品类。易观数据显示,2010年,中国B2C市场销售规模最大的品类分别是服装、3C产品。

用户习惯的成熟,支付和物流的发展,塑造了京东的神话。易观国际数据显示,2010年京东商城的销售规模将达100亿。B2C与C2C之间的差距开始逐步缩小。

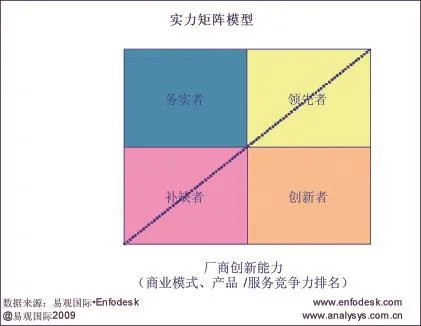

中国B2C格局

通过实力矩阵模型展现当前B2C厂商的对比情况。该模型综合了厂商的市场实际表现以及厂商的创新能力,从而确定主要厂商的竞争地位,并分析未来各个厂商的演进路线。

象限 厂商特征领先者 厂商的创新能力非常强,并且在市场上得到了验证,市场占有率较高。领先者处于势能稳定状态,希望现有市场格局保持不变。务实者 厂商的市场占有率较高,但是技术/产品并没有明显的创新,可能处于不稳定的状态。可以继续通过良好的市场运作挑战领先者,但是后劲不足。创新者 厂商的创新能力较强,但是由于在市场推广、定价、客户认知等方面的原因,在创新方面的投入没有得到回报。厂商急于改变现状,是产业变革的生力军。补缺者 厂商的创新能力和市场占有率都不高,如果市场定位准确,投入产出比例均衡,厂商将会一直保持目前的市场定位,否则将会被市场淘汰。补缺者对产业格局的影响不大。

领先者:当当网

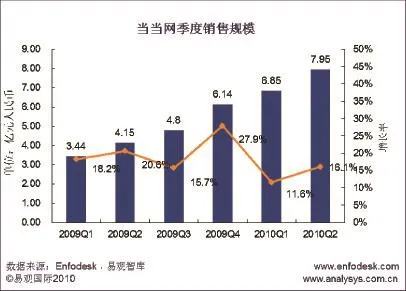

2010年12月,当当网在美国纽交所实现IPO,成为中国B2C第二家上市公司。资本充裕的当当网将会有更多的资源投入到供应链管理系统的建设当中。

当当网作为中国网上零售市场最早的进入者之一,至今为止,在B2C网上零售市场销售份额和用户份额方面均处于领先地位,是出版物B2C网上零售市场的领先者,也是中国网购市场的代表企业之一。近几年来,当当网已逐步向百货模式进行转型。其店中店模式是中国电子商务行业发展的重要尝试。2010年,淘宝商城的发力及乐酷天上线,都体现了店中店模式未来将成为当当网的核心业务。

领先者:京东商城

京东商城作为中国网上零售市场最大的B2C厂商,主要经营的品类包括3C、百货等。在2007年到2010年的三年里取得了较快的增长。2009年,京东商城在中国B2C网上零售市场销售额中占比18%。京东商城在用户粘性方面有较强优势。京东商城的主要问题在于营销方面以及后台管理方面。

2007年8月,京东商城获得今日资本1000万美元投资。

2008年12月,京东商城成功获得今日资本、雄牛资本以及亚洲投资银行家梁伯韬的私人公司2100万美元投资。

2010年1月,东京商城获得老虎环球基金领投的总金额超过1.5亿美元的第三轮融资。

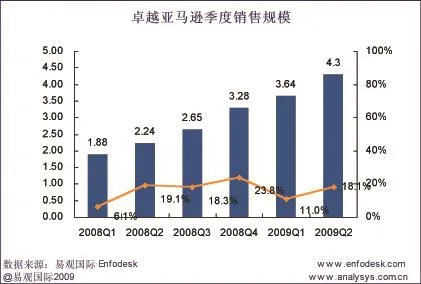

领先者:卓越亚马逊

卓越亚马逊作为中国网上零售市场最早的进入者之一,至今为止,在B2C网上零售市场销售份额和用户份额方面处于行业前列,是出版物B2C网上零售市场的领先者,成为中国网购市场的代表企业之一。但是随着中国网购市场出现商品多元化的发展趋势,卓越亚马逊在出版物之外的市场竞争力还有待提升。保持现有的快速发展态势,在增量市场中占据更大份额,将是卓越现阶段的主要挑战。

2009年,卓越亚马逊销售规模为10亿元人民币。从收入的增长趋势来看,卓越近年来季度收入环比都实现了较快的增长。收入增长主要是由于卓越网零售品类的增加,以及后台仓储、物流等供应能力的加强,导致用户体验效果的加强,用户价值提升。

领先者:凡客诚品

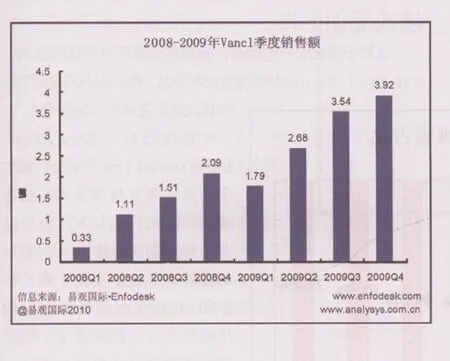

VANCL的商业模式是自有服装品牌网上销售的创新模式,作为最早的进入者之一,经过两年多的快速发展,其在服装B2C网上零售市场的销售份额和用户份额方面均处于龙头地位,收入规模位于中国网上B2C领域第四位。直营业务及其成功的网络推广策略是其主要优势,但依然没有摆脱靠广告推动销售的业绩增长方式,长期发展有待考验。

根据VANCL公司对外公布的数据,易观国际做了相应整理,如上数据基本反映出VANCL2008-2009年的销售额走势。可以看出,VANCL的销售额高速增长,季度平均增长率保持在40%左右。VANCL在过去3年内实现了29576%的增长,年均增长率1475.48%,在自主销售式服装B2C网站中,VANCL以28.4%的市场份额排名第一。而在所有的B2C网站中,VANCL的销售额位列第四。

中国B2C公司在2010年末开始上市的原因分析

从产业发展的周期来看,中国B2C企业到2010年已经走过了11年的历程。相对于网络游戏、网络广告、网络旅游等互联网模式而言,中国B2C的上市之路显得要坎坷得多。

一方面是由于资本导向的中国B2C市场过多的投入与资本的运作,而潜心运营业务的企业无法得到资本的青睐,最终走向死亡。而今天从麦考林上市后跌宕起伏的故事,我们依然可以看到资本对于B2C企业发展脉搏的控制力。

另外,从本质上来看,B2C的商业模式不同于普通的互联网商业模式,除了要对互联网平台熟悉,B2C企业还要对供应链管理系统有一定的积累。看似蛋糕的商业模式,背后其实无比厚重。中国物流、支付等条件发展的滞后,导致B2C企业不可能先于时代而成功。

因此,在客观条件相对成熟的今天,中国B2C在资本的运作下,开始逐步走向IPO。一方面,上市意味着资本对于中国B2C十年来发展的认可,对于未来中国B2C企业的成长性的肯定;另一方面,上市热从侧面体现出投资B2C的热潮已经开始下滑,投资方已经开始在B2C还处于热潮的阶段,选择运作IPO,以收回投资回报。

对接下来可能上市的几家B2C热门公司的预测

红孩子:

红孩子作为2007年获得融资最多的企业之一,其垂直于母婴市场,迅速发展成为B2C网上零售产业中的明星企业。红孩子作为母婴市场的代表性企业,目录营销、网上商城等多渠道模式是其差异化的体现。从麦考林上市的经历来看,多渠道虽然可以成为企业包装上市的一个重要亮点,但是作为B2C企业,网上零售渠道的价值依然是最重要的。

从销售规模来看,2010年红孩子销售规模有望达到10亿,与麦考林的规模接近。而红孩子在母婴B2C市场的领先地位是麦考林所不具备的。近年来红孩子在百货、3C等品类的快速成长,其创新品类的成长性有望成为IPO的重要筹码。

凡客诚品:

VANCL公司主要从事VANCL品牌的服装产品设计、外包生产和直营业务。VANCL公司由陈年创立于2007年10月,主体运作者均系原卓越网骨干班底,联创策源、IDGVC、软银赛富和启明创投联合投资,销售渠道主要采取B2C网上零售(Vancl.com)的直营方式以及电话订购的方式。

凡客诚品2010年销售规模预计达30亿,成长速度位于中国B2C前列。由于凡客采用的是品牌直营模式,因此毛利相对其他模式而言,可以得到保证。快成长以及高毛利帮助凡客在近年来吸引了无数资本的关注。因此,随着品牌定位的确立,资本运作IPO也将成为凡客短期内的重要目标。

京东商城是中国B2C的一个神话。从2007起,京东开始真正在B2C市场发力,短短4年,京东商城的销售规模超越了在B2C市场摸爬滚打了10年的当当、卓越等一批元老。预计2010年,京东商城的销售规模将达100亿。神话般的增长速度给京东带来无数的资本关注,促成2010年初1.5亿美元巨额融资的案例。京东的扩张牺牲的是企业的利润,而当资本的介入可以帮助京东填补空缺时,京东将成为整个B2C市场最具成长性的企业。

由于一直把扩张作为企业发展的首要目标,京东已经习惯性地牺牲利润。而作为目标IPO的企业,未来如何控制成本,最大化的将巨资建设的供应系统的价值放大,将成为京东商城上市前的最高的一道障碍。

新蛋中国:

新蛋中国网是美国新蛋网在中国的分支机构,而美国新蛋将会在近年选择上市。

对国内B2C行业下一步发展趋势的预测

B2C对电子商务的贡献值逐步拉升

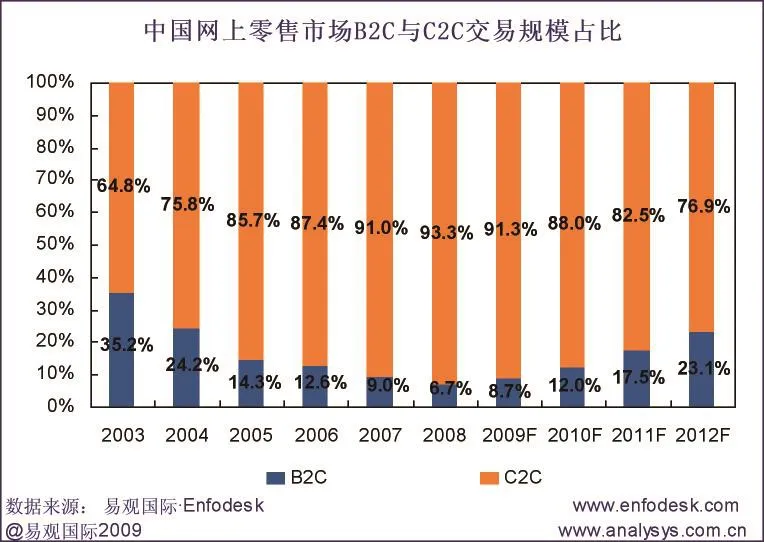

如上图,2009年中国网上零售市场中,B2C市场增速高于C2C,规模占比较2008年略有提升,达8.7%。易观国际的研究认为,中国网上零售市场未来数年仍将是C2C市场交易规模占据更大的份额,但B2C网上零售市场规模的增长速度将远大于C2C市场,其规模占比将逐年扩大(淘宝商城等B2C平台销售规模计入B2C市场)。分析其原因主要在于如下两方面:

1、更多的传统企业进入B2C网上零售市场。网上零售必然成为重要的销售渠道之一,无论传统的生产企业还是流通企业都必将加速网上零售市场的布局,无论是快速建立品牌,还是直营或分销,都将是B2C市场快速发展的推动力。另外,B2C网上零售模式也将是海外厂商大力拓展中国市场的重要方式。

2、C2C网上零售市场的进一步加速发展受限于信誉等级体系。由于淘宝等C2C平台的信誉等级体系已较为成熟,此类积累交易记录模式的信誉体系对于后入者形成了较大的竞争门槛,也成为限制该市场进一步扩大卖家规模的主要瓶颈。另外,C2C市场可能出现的监管和税收政策也将对该市场的发展速度产生影响。

模式更加丰富

近期中国B2C产业热点,如京东开放平台战略的提出,乐酷天的上线,tmall域名的正式启动,都标志中国B2C平台的模式成长进入纵深化阶段。

易观国际(Aalysys International)研究认为,B2C平台是促进交易规模增长的有效模式。商户的加入可以促进交易规模的快速增长。从盈利角度而言,由于服务于商户的B2B2C模式更容易衍生出增值服务产品,摊薄成本。为了在未来市场中占据领先地位,目前中国B2C厂商纷纷布局平台。

当前的B2C领先企业也纷纷布局B2B2C业务。当当网的店中店已经有了多年的运营经验,然而由于缺乏成熟的运营机制,发展乏力;京东开放平台是京东利用充裕的后台资源,进行价值放大的有效举措,但是同样存在自营业务与开放平台的协同问题;卓越亚马逊的MARKETPLACE预计明年推出,Amazon丰富经验仍然是卓越的优势所在,但是卓越还是需要避免决策、本土化修正过程中的执行力问题。乐酷天的问题和卓越亚马逊类似,经验以及资金优势明显,然而由于中国的互联网、零售环境和国外存在较大差异,优势如何落地存在困难。

(本文作者为易观国际分析师)