中国零售企业2010年财务状况研究报告

2011-10-17

【编者按】值得注意的是,随着消费者信心指数在2010年下半年开始下降,而社会消费品零售总额的增速也出现了回落,在2011年上半年的增速明显低于2010年上半年。这不仅反映了当下持续通货膨胀对于消费信心的打击,更是投资拉动型的经济结构未能根本改变的结果。这导致了零售企业对于未来预期的乐观度普遍有所下降。

为研究国际金融危机对国内零售业的影响,以及零售行业的盈利模式和财务状况,受商务部的委托,中国连锁经营协会和普华永道会计师事务所共同进行了这一专项研究,目前已连续进行了三年。

今年的报告继续关注中国零售企业在后金融危机时代的发展和变化,分析了中国零售企业在盈利和融资模式上的新动向。同时作为零售企业融资和扩张的重要方面,我们对中国零售业并购和资本市场进行了单独分析。

本次研究的信息来源包括:国内上市零售企业公开数据分析,样本共68家,业态主要包括:百货店类、超市类、专业店类。其中专业店又以电器专业店为主;国内主要零售企业问卷调查:样本共74家;国内主要零售企业管理层访谈。

研究结果概述如下:

一、零售企业业务及收入状况

随着经济指标逐步向好,中国宏观经济触底逐渐成为共识,消费者信心得到恢复,CPI上升和低基数效应下,2010年零售企业收入同比增长率达到20.0%,已经超过2008年全年增速,但未超过2008年上半年的增速水平。行业在2009年经历了恢复性增长后,也将进入稳步发展的阶段(见图1)。

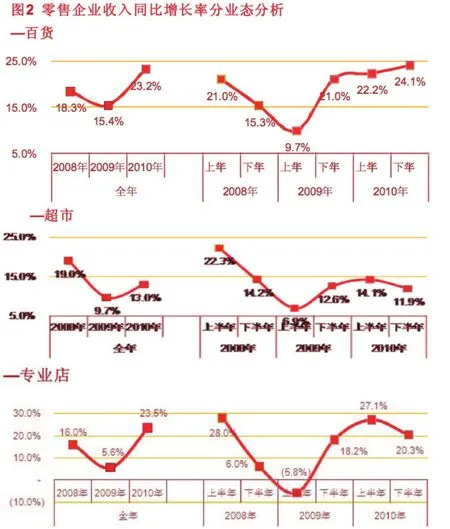

国民消费在结构上的升级和地域上的普及是中国零售业持续发展的驱动力。以销售非生活必需品的时尚日用消费为主的百货业态受益于此,将成为危机后乃至未来零售行业及消费市场发展升级的主力。我们的数据显示在其他业态的增长率尚未完全恢复的情况下,百货业态的增长率已超过危机前的水平并后来居上高于其他业态(见图2)。与百货相比,研究表明超市企业对CPI更为敏感。一般来说零售企业下半年收入增速低于上半年,然而超市收入增速2010年下半年也达到了11.9%,基本接近危机复苏后的2009年下半年的增速,显示了温和的CPI对必需消费品销售的拉动作用(见图2)。受到国内积极的财政政策拉动、2009年依旧较热的房地产销情以及消费升级、更新换代趋势的影响,专业店在2010年销售增长加快,2010年全年同比增长达23.5%(见图2)。

在地域方面,现代零售业向中小城市和农村市场渗透也是重要趋势,而居民收入不断提高下的区域消费力的释放是其基础。我们观察到虽然农村居民可支配收入总量仍相对较低,但其增速在危机后的2009年下半年已经开始超越城镇居民收入。为此,我们对各业态在跨区域、沿海和内陆各地区的经营业绩进行了比较分析:

各地区百货店营业收入增长率均超过2008年水平,其中沿海地区的百货店收入增长率的恢复更为强劲。2010年受到上海世博会和广州亚运会的利好,该地区百货企业业绩尤为突出。随着百货业的加速扩张,并购活动增加。

2010年沿海型超市从经济危机中恢复过来并加快了发展步伐,以完善其主要发展地区的商业布局。受到城乡居民收入保持较高增速的影响,内陆型超市依旧保持较快的增长速度。跨区域型超市的门店增长放缓转而将发展集中在门店整合、提升单店业绩和经营效率。

二、零售企业并购扩张和融资活动

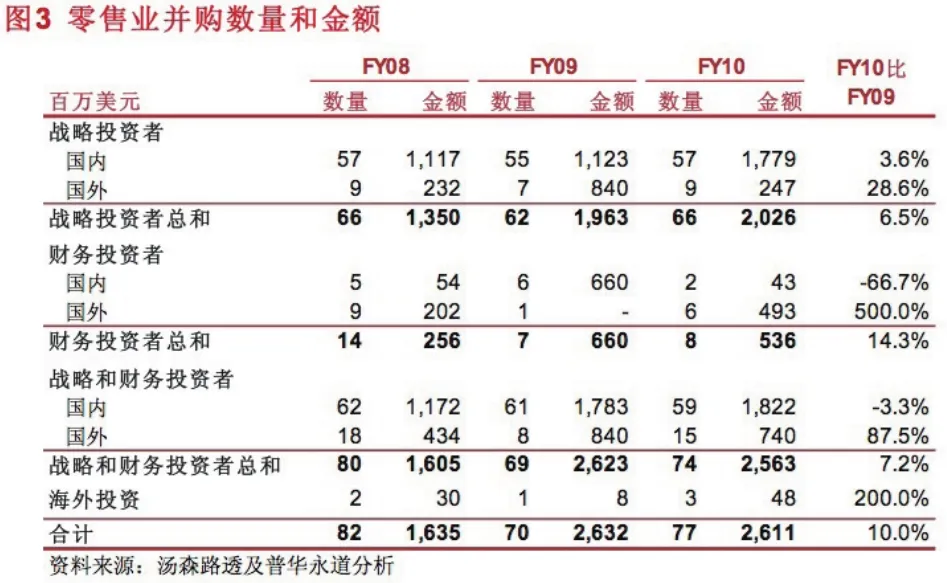

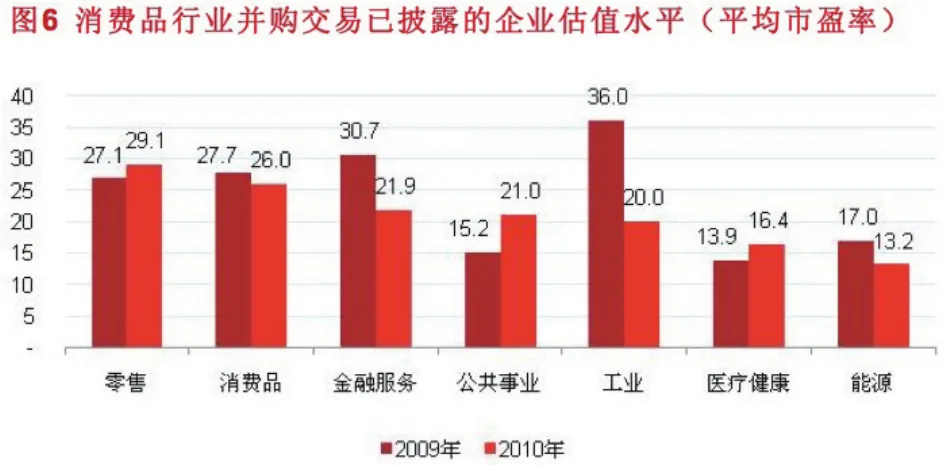

零售行业的恢复同样带来了零售企业扩张和融资活动的升温,国内零售业的并购活动正在恢复到危机前的水平,而战略投资者仍然是并购市场中的主角(见图3)。证券市场的上市活动同样恢复活跃,2010年零售企业通过证券市场首发上市活动的数量和规模均超越金融危机前水平(见图4、图5)。连同持续高位的企业并购交易估值(2010年平均并购交易市盈率达29倍)体现了业内投资者和资本市场对于国内零售行业增长的乐观预期(见图6)。而中国零售业企业集中度低、市场竞争日趋激烈使通过并购和融资快速扩张成为大势所趋。

专业店业态在扩张、并购及上市活动方面都十分地活跃,这一方面反映了专业店快速发展态势,同时也是该业态竞争日趋激烈的体现。在此我们需更多注意其中结构性的变化,充分关注与房地产相关的专业店子业态的风险,和与消费升级相关的子业态的发展前景。虽然并购重组是零售行业发展的重要趋势,企业在考虑通过兼并收购扩展企业规模时应充分识别和评估并购重组中可能存在的风险,并采取有效的措施尽可能地降低至企业可接受的水平。

三、零售企业现阶段面临的挑战

从宏观经济层面,消费者信心指数在2010年下半年开始下降(见图8),而社会消费品零售总额的增速也出现了回落(见图9),在2011年上半年的增速明显低于2010年上半年。这不仅反映了当下持续通货膨胀对于消费信心的打击,但更是投资拉动型的经济结构未能根本改变的结果。在我们的调研中,零售企业对于未来预期的乐观度普遍有所下降。

在企业层面,如前所述(图1),2010年零售企业收入同比增长率达20.0%,尚未超过危机前水平,却已在2010年下半年有所下降。问卷调查也显示,50%以上的企业认为尚未恢复到危机前水平。受消费升级和消费普及的驱动,2010年百货业依旧是发展的主力军。2010年下半年百货收入增速继续超过上半年。

在盈利状况方面特别值得注意的是在整体利润水平恢复到金融危机前的情况下(见图10),主要成本(租金/人力/物流等)的上升成为经济恢复后通胀压力背景下零售企业最主要的挑战,尤其是租金成本的持续上升对零售企业的营业利润形成较大的压力。我们的分析显示零售企业主要固定费用的成本比例都有明显上升,也是2010年下半年经营利润率下降的主要原因。我们也发现百货、超市和专业店各业态间对成本上升的影响又有所不同,为此我们的报告也介绍了各类零售企业采取多种手段以减少租金、水电费和人工等成本上升的压力。

往年报告中分析的零售企业的融资模式的各项结构性问题,特别是在融资模式方面对于供应商的依赖,在短期内没有根本的变化(见图11)。由此牵涉到的零供关系问题也依然存在。

零售企业的外部融资渠道仍然相对单一,银行金融机构融资仍然是零售企业外部融资的最主要方式。近期持续的信贷紧缩政策对零售企业特别是中小零售企业的融资扩张造成较大影响,问卷调查中反映零售企业感觉融资环境变得更加不利的比例明显上升。

另外,消费储值卡是许多零售企业重要的资金来源,随着零售企业第三方支付平台的发展,储值卡的发展模式非常值得关注。

四、为解决零售企业盈利和融资模式问题的两大趋势

对于上述盈利和融资模式问题的解决今年我们重点关注两大趋势:

面对成本压力,简单压缩成本或转嫁供应商都非治本之策,通过经营形式创新和内部管理细节提升是创造性解决问题的方向,我们在报告中也特别介绍了一些零售企业应对成本上升采取的创新手段。

有关第三方支付牌照发放和规范商业预付卡的管理措施,我们认为结合起来看是对零售金融的系统性的规范和引导。特别是网上支付平台与预付卡和其他第三方支付平台的整体融合并衍生创新是零售金融未来发展的方向。零售金融基于零售企业业务特点和网络优势而诞生成长,它的快速发展将是大势所趋。从长远来看,我们相信零售金融对中国零售业在融资模式和业态发展上都将影响深远。

另外,延续前两年的报告,本年度报告第四章对国内外零售企业进行了比较;除此之外,本年度的报告还对上市零售企业和非上市零售企业财务状况进行了比较。

五、展望2011年后的中国零售业

我们预计,中国零售业在步入2011年后将会继续蓬勃发展。

1.随着中国经济持续发展和居民收入稳定增加,居民自发性消费将不断释放,在扩大消费政策和转变发展方式的方针引导下,消费需求将继续保持较快增长。

2.战略投资者仍然是零售业并购的主角,但是私募股权基金作为资本提供者的重要性将逐步显现,尤其对于私营企业,其对IPO融资渠道的重视更为明显。

3.在中国“走出去引进来”的战略支持下,国内零售企业的海外并购活动将会受到更多关注。

4.随着零售企业的并购活动增多,零售业并购重组的风险识别及防范措施也值得重视,例如潜在并购对象的评估风险、并购后的整合风险(包括文化、人事、管理系统、制度等)以及杠杆收购的偿债风险等。