中国商品住宅售价与商业地产售价的关系研究

——基于VAR模型的实证分析

2011-09-30姚玲珍韩国栋

姚玲珍 韩国栋

中国商品住宅售价与商业地产售价的关系研究

——基于VAR模型的实证分析

姚玲珍 韩国栋

商品住宅售价、商用办公售价和商业用房售价三者之间具有长期均衡关系。这表明房地产系统内部的不同物业地产价格波动具有一致性,因此,在宏观调控需要进行整体考虑。商品住宅售价对于其他售价的影响表现出周期性波动特征,总体为正效应,但是商用办公售价的波动幅度相对较大。商用办公售价对于其他售价的影响表现一致,长期持续下降,由正变负。商业用房售价对于其他售价的影响表现出周期性波动特征,总体为正效应,但是商用办公售价波动幅度更大,反弹高度越来越高。

房地产业;商品住宅销售价格;商用办公销售价格;商业用房销售价格;VAR模型

一、引言

中国房地产业 1998年市场化以来,房地产行业得到了迅猛发展,房地产开发投资额年均增速达 22.5%,10年来,平均每年占固定资产投资比例达 16.8%,对 GDP贡献达 7.5%,近 5年更是上升到 9.5%高位①中金公司,研究报告《房地产行业系列分析之一:政策篇》,2010年 5月13日。这使中国城镇居民的居住条件得到极大地改善,人均居住面积从 1998年的 18.7平方米提高到 2008年的 28.0平方米。但在房地产行业快速发展过程中,由于过于强调住房的商品化,使得相当一部分中低收入群体难以依靠完全的市场机制来解决住房问题,并且,随着房价的不断攀升,这一现象有逐步扩大和向其他收入人群蔓延的趋势。以上海市为例,新浪乐居对 2007-2010年的上海房价收入比进行了计算,发现2007年上海房价收入比为 56.16,2008年为 60.04,2009年为 64.29,而 2010年则高达 82.27②新民网,http://house.xinmin.cn/fczx/2011/02/14/9296586.html。因此,房价问题近年来一直是社会和民众广为关注的热点话题和利益诉求,也是各级政府进行宏观调控的重点。

商业地产广义是指用于各种零售、批发、餐饮、娱乐、健身、休闲、办公等经营用途的房地产形式,其经营模式、功能和用途区别于住宅类地产。随着中国国民经济不断发展,一方面,城镇居民可支配收入不断增加,推动居民购买力不断提升,各种商场和购物中心不断涌现;另一方面,国内日益重视现代服务业的发展,加上从 1999年起外国直接投资一直保持较快的增长速度,刺激了国内写字楼需求的不断增长。国内外众多机构研究结果表明,中国有必要转换房地产业的商业发展模式,商业地产有望享受黄金增长期。在当前经济发展和从紧调控背景下,商业地产已经成为房地产市场发展的新亮点。

价格是市场发展走势的晴雨表。通过分析不同类型物业售价之间的相关影响,有利于深入认识各类型物业市场的发展规律和互动程度,这对于房地产业的长期稳健发展具有非常重要的现实意义。一方面,地产开发商可以据此选择理想的地产开发模式,及时根据国民经济形势和市场发展趋势来有效配置各种资源;另一方面,投资者可以据此优化房地产物业投资组合,合理规避不同类型物业投资的系统性风险。与此同时,政府可以据此实施基于物业用途的房地产市场分类调控,提高宏观调控的运行效果。截至目前,理论界对于商品房价的研究,主要集中于房价影响因素、价格形成机制、房价波动规律、房价与地价的关系、调控政策效果分析等方面,聚焦于商品住宅价格领域,很少有文献研究中国不同类型物业售价之间的关系。

基于以上考虑,本文在构建具有稳定性的VAR模型的基础上,通过引入脉冲响应函数和方差分解来对中国商品住宅售价、商用办公售价和商业用房售价之间的关系进行计量分析。

二、研究方法和模型建立

(一)VAR模型

向量自回归 (vector autoregression,VAR)模型基于数据的统计性质建立模型,把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构建模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。自 1980年西姆斯 (C.A.Sims)首次将VAR模型引入到经济学以来,它通常运用于相关时间序列系统的预测和随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。

VAR(p)模型的数学表达式是:

其中,Yt是 k维内生变量向量,Xt是 d维外生变量向量,p是滞后阶数,T是样板个数,Ai和 B是要被估计的系数矩阵。εt是 k维随机扰动向量,它们相互之间可以同期相关,但不能与自身滞后值和模型右边的变量相关。

(二)脉冲响应函数

脉冲响应函数 (I mpulse Response Function,I RF)用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。对于任何一个 VAR(p)模型都可以表示成为一个无限阶的向量MA(∞)过程。

其中,Cq中第 i行第 j列元素表示的是,令其他误差项在任何时期都不变的条件下,当第 j个变量 yjt对应得误差项 ujt在 t期受到一个单位的冲击后,对第 i个内生变量 yit在 t+s期造成的影响。把 Cq中第 i行第 j列元素看作是滞后期 q的函数:

它描述了在时期 t其他变量和早期变量不变的情况下, yi,t+q对 uj,t的一个冲击的反应过程,称作脉冲响应函数。

(三)方差分解

方差分解 (Variance decomposition)是通过分析每一个结构冲击对内生变量变化的贡献度来评价不同结构冲击的重要性。其目的是要搞清楚,当系统的一个变量受到结构冲击后,以变量预测误差百分比的形式反映变量之间的交互程度。其基本思路如下:

各个括号中的内容是第 j个扰动项εj从无限过去到现在时点对 yi影响的总和。

求其方差,假定εj无序列相关,则:

这是把第 j个扰动项对第 i个变量从无限过去到现在时点的影响,用方差加以评价的结果。此处还假定扰动项向量的协方差矩阵Σ是对角矩阵,则 yi的方差是上述方差的k项的简单和:

yi的方差可以分解成 k种不相关的影响,因此,为了测定各个扰动项相对 yi的方差有多大程度的贡献,定义了如下尺度:

即,相对方差贡献率 (RVC)是根据第 j个变量基于冲击的方差对 yi的方差的相对贡献度来观测第 j个变量的影响。如果模型满足平稳性条件,则随着 q的增大呈几何数性衰减,所以只需取有限项。

三、实证分析

(一)变量选择、样本数据和处理

本文采用 1998年第 1季度到 2009年第3季度的商品住宅销售价格指数 (HPI)、商用办公销售价格指数 (HO I)和商业用房销售价格指数 (RPI)作为样本,数据来源于《中国统计年鉴》和《中国经济景气月报》。由于原始资料是环比数据,本文在进行计量之前,以 1998年为基期,对各期数据进行了定基处理。同时,为了消除异常数据对模型估计精度的影响,变量数据都采用对数形式。本文计算通过 Eviews 6.0软件来处理。

(二)变量数据形态检验

1.单位根检验

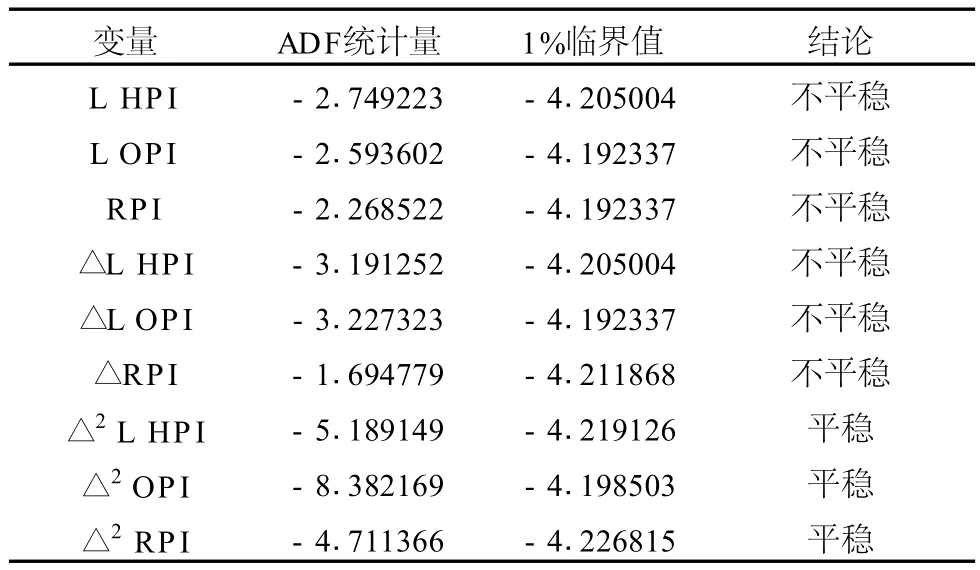

在建立VAR模型之前,应该首先对变量的平稳性进行检验并确定单整阶数。本文采用 ADF(Augmented Dickey-Full test)检验方法,结果如表1所示:

表1 ADF单位根检验结果

从表1的检验结果可以看出,商品住宅销售价格指数(LHPI)、商用办公销售价格指数 (LOPI)和商业用房销售价格指数 (LRPI)在 1%显著性水平下都无法拒绝单位根过程,都是非平稳的时间序列,并且,它们的一阶差分序列也是非平稳的时间序列,但是它们的二阶差分序列通过了单位根过程,因此,可以确定LHPI、LOPI和LRPI具有二阶差分平稳性,即 I(2)过程。

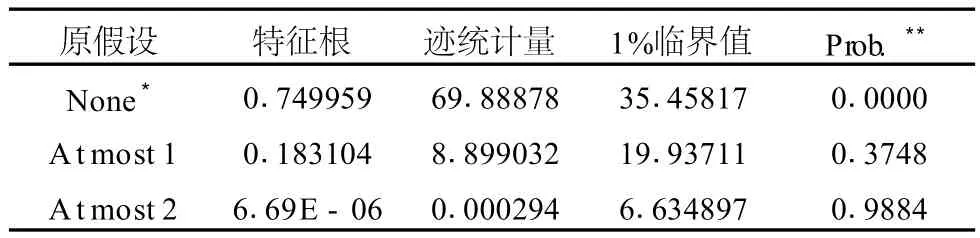

2.协整检验

通过上述单位根检验,可知LHPI、LOPI和LRPI是同阶单整序列,满足协整检验前提。下面通过联合检验,确定使用有截距项和线性确定性趋势的 Johansen协整检验形式来判断协整关系是否真正存在,检验结果如下表2所示。由结果可以得出结论,LHPI、LOPI和LRPI存在一个长期稳定的协整关系。

表2 Johansen协整检验结果

(三)建立VAR模型

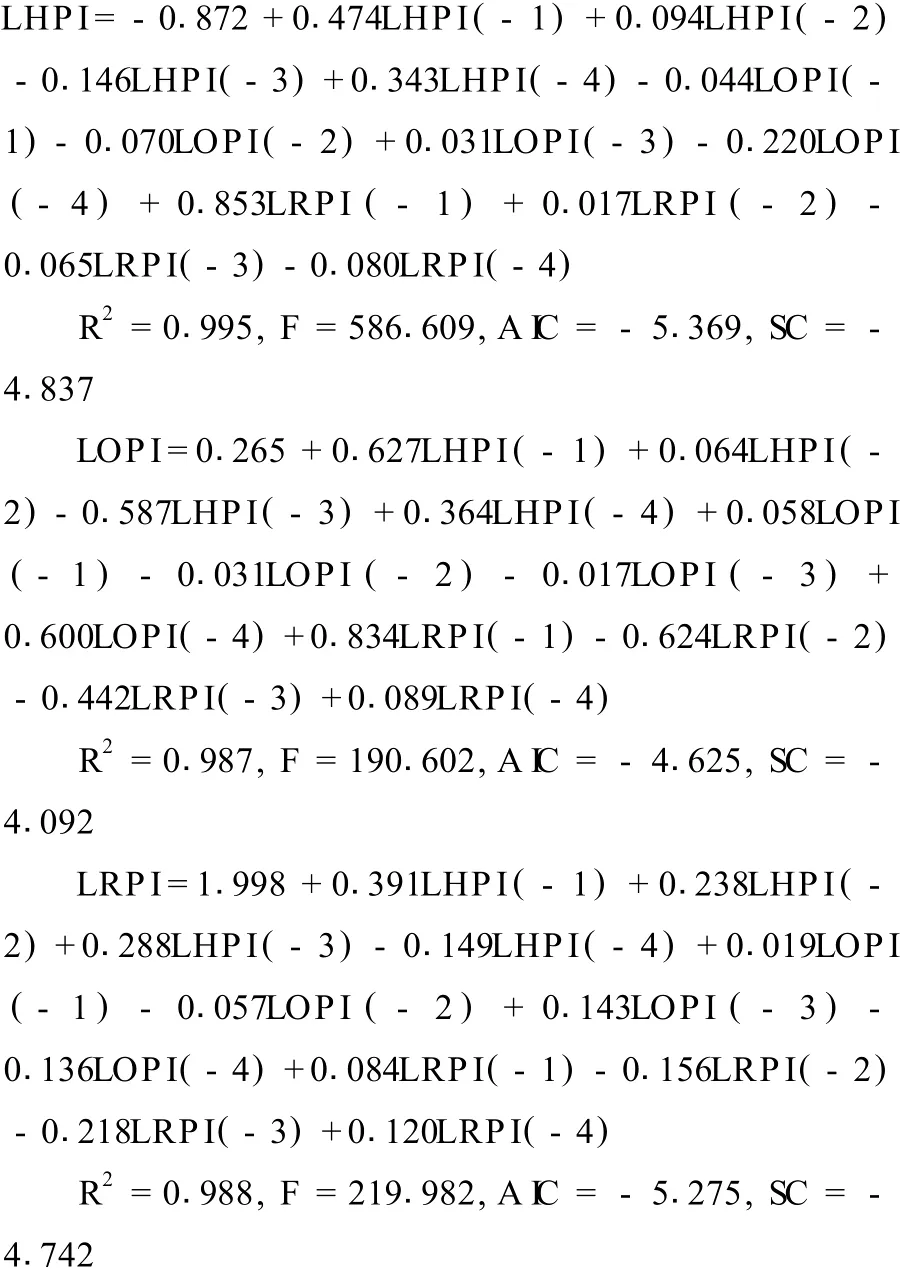

对LHPI、LOPI和LRPI建立非限定性VAR模型之前,考虑到季度数据,需要选择尽可能长的滞后期,然后根据A I C、SC和 LR准则来检验选择最优滞后阶数为 4。通过Eviews 6.0软件得出的 VAR (4)模型可以由以下方程表示。

(四)脉冲响应分析

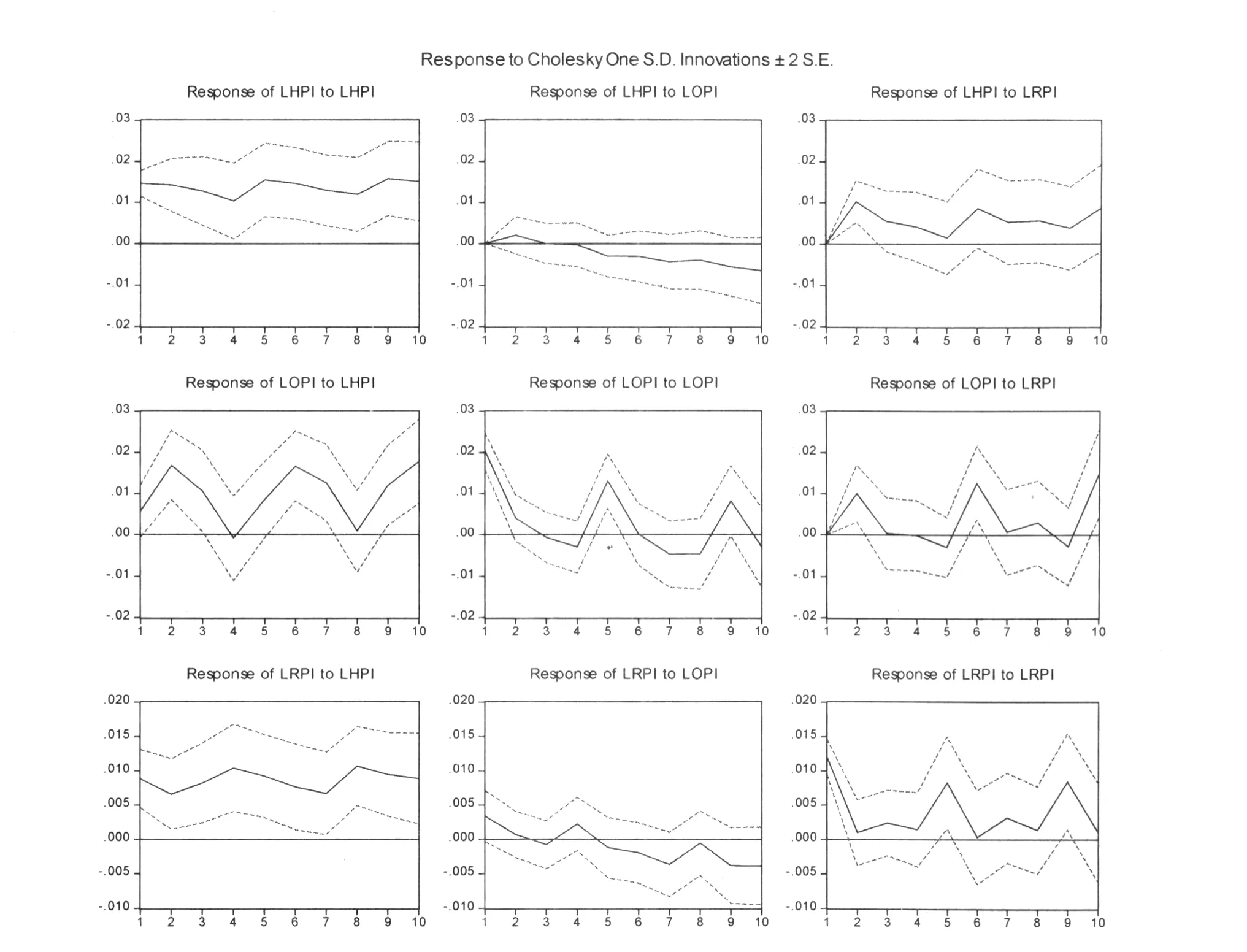

脉冲响应函数可以反映来自随机扰动项的一个标准差冲击对内生变量当前值和未来值的影响,以刻画内生变量对随机扰动的动态反应,显示任意变量的随机扰动如何通过模型影响其他变量,并反馈到自身的动态过程。根据上述公式原理和计算结果,进行脉冲响应分析,得到图1。

从商品住宅销售价格指数对自身的脉冲响应函数可以看出,LHPI对其自身的一个标准化新息立刻会产生正效应,然后开始下降到第 4期达到最小值,之后开始回升,呈现周期性波动。该序列对来自其他方程的新息在第一期都没有立刻反映,来自LOPI的影响从第 1期开始产生正效应,在第 2期达到最大值,之后开始效应递减,负向效应越来越大;来自LRPI的影响在第 2期上升到最大,之后效应逐渐下降到第 5期接近零,从此之后止跌回升,到第 6期,同样开始呈现出周期性波动。

从商用办公用房销售价格指数对自身的脉冲响应函数可以看出,LOPI对其自身的一个标准化新息也会及时产生正效应,之后开始下降,效应由正变负并在第 4期达到最小,然后止跌回升并在第 5期上升到相对高点,后续整体表现出周期性波动特征,而且,上升阶段时间是下降阶段时间的 1/3。来自LHPI的影响在第一期就发生正效应,之后开始下降、上升,而且各段时间都差不多,呈现周期性波动,总体为正效应。来自LRPI的影响在第一期没有及时反应,但逐渐上升,在第 2期达到最大,之后开始下降,在第 5期达到最小,然后,后续整体也表现出周期性波动特征,但上升的高度越来越高。

从商业用房销售价格指数对自身的脉冲响应函数可以看出,LRPI对其自身的一个标准化新息反馈息同样会及时产生正效应,然后迅速下降,在第 2期到第 4期形成一个低谷,之后,从第 4期开始,快速上升到第 5期,达到相对高点,后续也表现出周期性波动特征。该序列对来自其他方程的新息在第一期都及时得到正效应,但之后两者变化较大。来自LHPI的影响,造成整体的正向周期性波动,而来自LOPI的影响却导致效应持续下降,从正变负。

图1 各变量对一个标准差新息的脉冲效应函数

(五)方差分解

方差分解的基本思想是,把系统中的各个内生变量的波动按其成因分解为与方程随机扰动项相关的各组成部分,从而了解各信息对模型内生变量的相对重要性。从图2 (a)对商品住宅销售价格指数的方差分解来看,其变动在第 2期以后趋于稳定,其中近 80%由其自身惯性导致,商用办公用房售价的冲击贡献其次,大约占 16%,最后为商业用房售价影响。从图2(b)对商用办公用房销售价格指数的方差分解来看,其变动特征为商用办公用房售价的冲击贡献逐渐减少,商品住宅售价和商业用房售价的冲击贡献逐渐增加,但是前者的贡献最大,超过 50%。从图2 (c)对商业用房销售价格指数的方差分解来看,商业用房售价的冲击贡献逐渐减少,商品住宅售价的冲击贡献逐渐增加,而商用办公用房售价的冲击贡献一直很少,总体来看,商品住宅售价的冲击贡献高达 67%。

四、结论与建议

本文通过建立VAR模型,对中国城镇房地产不同用途物业售价的关系进行了定量分析,得到如下结论:

1.经过 ADF单位根检验和 Johansen协整检验,商品住宅售价、商用办公售价和商业用房售价三者之间具有长期均衡关系。这表明房地产系统内部的不同物业地产价格波动具有一致性,因此,在宏观调控中需要进行整体考虑。

2.通过脉冲响应函数分析,商品住宅售价、商用办公用房售价和商业用房售价对于自身的一个标准化新息都会立刻产生正效应,之后呈现出周期性波动特征,但持续效应有所不同。商品住宅售价对于其他售价的影响表现出周期性波动特征,总体为正效应,但是商用办公用房售价的波动幅度相对较大。商用办公用房售价对于其他售价的影响表现一致,长期持续下降,由正变负。商业用房售价对于其他售价的影响表现出周期性波动特征,总体为正效应,但是商用办公售价波动幅度更大,反弹高度越来越高。

3.从方差分解结果来看,商品住宅售价受自身波动影响最大,其次为商业用房售价,而受商用办公用房售价的影响最小;商用办公用房售价初期受自身波动影响最大,之后逐渐下降,从长期来看,仍然是受商品住宅售价的影响最大;商业用房售价初期也受自身波动影响最大,之后逐渐下降,从长期来看,仍然是受商品住宅售价的影响最大,高达67%。

图2 多变量预测误差的分解

结合上述结果和中国当前经济运行情况,我们对政府宏观经济调控和房地产行业管理提出相关政策建议:

(1)对于房地产市场宏观调控要采取分类调控思路,针对不同类型的房地产物业类型发展规律和市场供求情况要采取不同措施,重视和完善配套政策,如房地产差别化信贷、税收调节等手段,积极引导房地产市场资源的合理配置。

(2)在现阶段,分类调控的重点是商品住宅领域,为了实现中国经济转型发展和社会和谐发展,政府应逐步落实之前出台的相关政策,尤其是切实抓好保障住房建设,这样可有效遏止商品住宅售价的过快上涨。

(3)加强商业用房和商用办公物业市场监管,依法查处恶意炒作、哄抬房价等扰乱市场秩序行为,优化房地产市场产品供应结构,促使整个房地产行业保持长期稳定健康的发展态势。

〔1〕梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析 〔J〕.经济研究,2007,(8)

〔2〕龙海明,郭微.基于VAR模型的我国房价与地价动态计量分析 〔J〕.经济数学,2009,(6).

〔3〕崔和瑞,王娣.基于VAR模型的我国能源、经济和环境 (3E)系统研究 〔J〕.北京理工大学学报 (社会科学版), 2010,(2).

〔4〕熊万军.我国房地产市场分类宏观调控研究 〔D〕.电子科技大学博士论文.2008.

〔5〕张红.房地产经济学讲义 〔M〕.清华大学出版社,2004

〔6〕李子奈,叶阿忠.高级计量经济学 〔M〕.清华大学出版社,2005

〔7〕易丹辉.数据分析与 EV IEWS应用 〔M〕.中国统计出版社,2002

〔8〕高铁梅.计量经济分析方法与建模 〔M〕.清华大学出版社,2007

〔9〕中经网产业数据库.http://ceidata.cei.gov.cn/

〔10〕Johansen Soren.Estimation and hypothesis testing of co-integration vectors in gaussian vector autoregressive models〔J〕.Econometrica,1991,59:1551-1580.

〔11〕Johansen Soren.Statistical analysisof co-integration vectors〔J〕.Journalof EconomicDynamics and Control,1988,12(2-3): 231-254.

(本文责任编辑 王云川)

F29

A

1004—0633(2011)03—062—05

2011—03—24

姚玲珍,上海财经大学国际文化交流学院教授,博士研究生导师,研究方向为房地产经济与住房政策。 上海 200083

韩国栋,上海财经大学公共经济与管理学院博士研究生,研究方向为房地产经济与金融。上海 200433