深港人民币离岸市场:人民币区域化国际化的“试验田”

2011-09-29周伍阳

周伍阳

(深圳大学中国经济特区研究中心,广东深圳518060)

深港人民币离岸市场:人民币区域化国际化的“试验田”

周伍阳

(深圳大学中国经济特区研究中心,广东深圳518060)

离岸市场是提高货币国际影响力的重要金融平台,目前人民币区域化国际化迫切呼唤离岸市场试验给予支持。从人民币离岸市场的现实条件分析,深港两地是构建这一市场并助力人民币区域化国际化的理想之地。香港完全有条件建成具有国际影响力的内外一体型人民币离岸中心,成为人民币区域化国际化的桥头堡;而深圳可以与香港合理分工,利用自身优势拓展对外人民币业务,打造有特色的内外分离型境内人民币离岸清算市场,发挥人民币“走出去”进程中的风险“防火墙”作用。

深港两地;人民币离岸市场;人民币区域化国际化;金融开放

一、人民币离岸市场是推进人民币区域化国际化的重要平台

所谓离岸市场,系指专门从事非居民资金筹措与资金运用并且几乎不受所在国金融政策影响的金融产品自由交易的市场。也就是说,货币资金的筹集和运用均在国外或境外,俗称“两头在外”。离岸市场产生的历史原因主要是要规避货币发行国与市场所在国的金融管制风险,促使资金流动国际化,提高资金使用效率。离岸市场具有与货币发行国金融体系相对隔离、交易自由灵活的特征,这正适合在人民币区域化国际化进程中人民币利率、汇率渐进式改革以及资本管制逐步放开的要求,能为人民币积极稳妥地走出去创造条件,有助于培育多样化的人民币产品,并提升人民币的区域影响力。与此同时,离岸市场试验能在开放中尽量避免外部对本国货币政策、金融体系的冲击,完善金融对外开放的相关监管制度,保障国家金融安全。也正因如此,我们提出要大力推进港深人民币离岸市场试验,以求得两地合理定位、优势互补并错位发展的格局,最终成为推进人民币区域化国际化与金融开放的“试验田”。

实现人民币区域化国际化目标具有很强的紧迫性。因为中国已经是世界第二大经济体,但是在国际贸易与金融领域,中国的发言权和影响力还远不能与之相称,这在很大程度上与人民币缺乏国际地位有关。如果人民币能够得到周边国家和地区及其主要资源伙伴国接受,成为结算货币和投资货币,这对于睦邻友好、促进区域经济合作都将产生十分积极的作用[1]。目前人民币在我国周边国家和地区已成为“硬通货”,可以说人民币已经实现了“周边化”,下一步人民币将着力走向“区域化”。但是我们也应该看到,目前人民币在周边国家的区域影响力主要还是一个自发过程,随着境外人民币流量与存量的持续增加以及经济形势的变化,人民币区域化国际化将会提到更高的国家战略高度,迫切呼唤人民币离岸市场这个金融平台的支持。

人民币离岸市场相关基础设施的完善,有助于加快人民币区域化国际化进程。就发展人民币离岸市场基础设施建设的步骤安排来看,我们认为,第一步可建立离岸人民币清算市场,以方便境外投资者把人民币与其他货币相互转换,节省持币成本,方便流通;第二步应拓展离岸人民币低风险金融产品市场,比如离岸人民币债券、人民币开放式指数基金产品等,以提供更多具有保值能力的、收益稳定的人民币金融产品,使得人民币在境外留得住,促使人民币能够成为真正意义上的区域储备货币;第三步要探索离岸人民币衍生品市场,为境外投资者提供规避持有人民币资产的利率、汇率风险的金融工具,同时还可以利用境外人民币衍生品市场的价格发现功能来促进我国利率、汇率市场化改革,掌控人民币金融资产与大宗商品的国际定价权。总之,如果人民币离岸市场这三个基础平台能够顺利建立并有效运行,那就自然能解除境外投资者持有人民币的后顾之忧,人民币的境外使用范围和贮藏规模也会进一步扩大,这将意味着人民币区域化迈出实质性一步,从而为实现人民币区域化国际化目标奠定良好的基础。

二、深港两地是实施人民币离岸市场试验的最佳区域

人民币离岸市场的设立客观上会促进人民币的境外使用和流通,但在人民币资本项目可兑换之前,人民币的境外使用特别是跨境流动必须局限在有限、渐进与可控范围之内。我国实施金融开放政策的重要目的之一就是要做大做强人民币,但如果不顾条件地全盘开放必将失去对本国经济的保护,这也就失去了开放的意义。因此,人民币开放应该是个循序渐进的过程。我们必须重视并创造人民币离岸市场的设置条件,包括:第一,要方便离岸与在岸市场之间建立起既相互联通又方便监管调控的人民币双向流动渠道,使其既能活跃境内外人民币金融产品市场,也有利于降低境外人民币流动对内地的冲击;第二,要把握循序渐进的开放原则,境外人民币产品要先小范围试行,然后逐步推广,贯彻“小步快走”的原则,在金融体系全面开放之前始终把市场风险控制在局部范围内。第三,对于人民币区域化国际化进程中可能出现的大规模人民币跨境流动规模要把握好“度”,注意设置一个“缓冲地带”。总之,不管是人民币离岸市场试验还是人民币区域化国际化进程,都有一个发展和成熟的过程,既要大胆尝试,又要小心谨慎。

从各方面条件看,深港人民币离岸市场“试验田”无疑是实现人民币区域化国际化目标的最优战略选择。这是因为,第一,一国两制下的香港特别行政区已是享有国际声誉的离岸金融中心,有着成熟的市场经济体制和独立完善的金融体系,是全球最具创新力的开放型国际金融中心之一。香港人民币离岸市场试验可以使人民币在完全自由兑换之前接受国际化考验,积累对抗游资冲击与货币投机的丰富经验,从而有利于完善相关金融开放的配套制度。第二,中国对香港拥有完全主权,对人民币离岸市场可能产生的风险具有一定的可控性,在危及国家经济金融安全的特殊时期,既有可能也有能力采取特别手段维护我国的根本利益。第三,与香港一河之隔的深圳是经济改革开放的排头兵,对外金融、贸易往来活跃,有着经营离岸金融业务的丰富经验和人才储备。面临资本项目下人民币自由兑换受到限制以及各种制度性因素制约的现状,由于内地不适合实行完全开放型的离岸市场,最优选择是在深圳特区划定封闭运行的局部试验区,建立境内关外的人民币离岸市场,以清算和服务功能为主,成为防范内地与香港之间人民币跨境流动风险的“防火墙”。这样可以控制人民币开放过程中可能带来的风险,通过离岸市场试验不断积累经验,为最终开放做好充分的准备。应该这样说,在现有的条件下,能够实现人民币区域化国际化战略目标的最佳试验平台就是深港人民币离岸市场。

三、加快推进香港人民币离岸市场试验,构筑人民币区域化国际化的桥头堡

香港与内地贸易往来密切,一直在沟通内地与海外的经济往来中扮演重要角色。把香港打造成拓展人民币海外业务的桥头堡,是在我国渐进式金融开放中快速稳步地推进人民币区域化国际化各项政策的一个最佳选择。人民币在香港这片具有桥头堡意义的“试验田”上跨出的每一步,都将会对人民币区域化国际化目标的推进产生深远的影响。

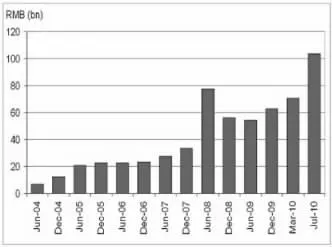

香港本身就已是在国际上具有重大影响力的离岸金融市场,但香港要成为真正意义上的人民币离岸中心,必须要有大规模的、留得住的在港人民币“蓄水池”作为基础,可以这样说,营造在港人民币“蓄水池”是发挥香港“桥头堡”作用的基础。从图1来看,人民币在港存款2008年开始有大的飞跃,2009年由于次贷危机的影响,人民币在港存款有所回落,随后又稳步增长,截止2010年7月,香港的人民币存款已突破1000亿元,远超危机前水平。当然这与我国开展跨境贸易人民币结算试点有很大关系。

图1 在港人民币存款余额

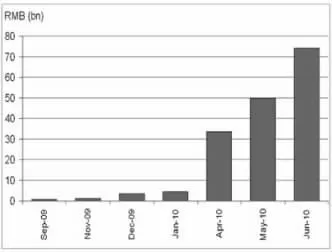

从图2可以看出,自2010年起我国跨境人民币贸易结算额开始大幅提升,到2010年7月人民币跨境贸易结算额已经达到706亿,其中75%的跨境贸易结算额由香港跨境贸易结算产生[2]。2010年6月22日,央行决定跨境贸易人民币结算试点地区由上海市和广东省的4个城市扩大到囊括全国大部分区域的20个省(自治区、直辖市),相信在将来香港跨境贸易额还会大幅攀升,在港人民币会持续大规模增加,有望形成具有相当规模流量与存量的在港人民币“蓄水池”,这是发挥香港人民币离岸市场“桥头堡”作用的基础。

图2 累计人民币贸易结算额

香港除了人民币跨境贸易结算安排上有重要突破外,人民币债券市场发展势头也很迅猛。2007年6月,内地金融机构开始在香港发行人民币公司债券,2009年9月,60亿元的人民币国债首次在香港发行[3]。截至2010年9月,香港人民币债券总规模已经超过400亿元,在国家政策支持下,基于小QFII方案的香港人民币基金产品也即将面世。随着香港人民币离岸市场的成长,可望会有更多的人民币债券、股票、期货等产品发行,这需要有充足的人民币流动性相匹配。2010年7月《人民币清算协议》修订后,香港人民币业务迅速发展,金融机构争吸人民币存款、推出人民币存款证、票据挂钩的结构性产品和保险产品等人民币投资产品。应该说,日益增长的跨境贸易与人民币产品的增长需要维持香港人民币市场高流动性市场,这就要有国家政策的进一步支持。为了缓解2010年10月27日香港人民币贸易结算兑换额度紧急告罄后的市场流动性不足,香港金融管理局紧急首次启动与央行的货币互换协议,这可为参与人民币贸易结算业务的银行提供超过人民币100亿元资金的流动性支持。因此在离岸市场试验初期,可以考虑采用更加灵活的、制度化的货币互换协议,使香港能够根据市场需要从内地向离岸市场注入人民币,以保证市场流动性的需要。当人民币市场逐渐成熟后,高流动性的在港人民币“蓄水池”就会在香港离岸市场自然形成,香港人民币离岸市场势必成为人民币海外聚集与业务拓展的“桥头堡”。

当然,建成内外一体型人民币离岸中心应该是发挥香港“桥头堡”作用的关键。所谓内外一体型离岸市场,即是指直接利用境内现有金融系统开展离岸业务的离岸市场,离岸业务和在岸业务混合经营,两市场的资金和业务相互补充、相互渗透。经营业务既涉及银行、保险业务,也涉及证券业务,又称为全能型离岸市场。这种模式的特点是充分发挥了自由开放的市场经济机制,讲求效率优先。这种模式既能与未来人民币国际地位相匹配,也是和香港自身金融制度的最佳结合。其原因是:第一,随着中国经济的高速发展、对外贸易的不断扩大以及金融开放政策的逐步推进,境外人民币流量和存量会持续增加,人民币的区域化国际化需要这样一个高起点、高规格的国际平台;第二,香港是资本项目完全放开的经济自由港,其离岸市场与其境内市场已经融为一体,如果对香港人民币离岸市场业务与功能的规划做过多人为限制,会使得香港人民币离岸市场体系与其本身金融体系不兼容,反而会制约人民币业务在香港的发展;第三,构建内外一体型人民币离岸市场有助于完善香港人民币产品体系。离岸人民币产品多样化,再加上人民币离岸市场本身具有足够规模的流动性,必将会畅通离岸市场人民币回流内地的渠道,让“水”活起来,境外人民币产品也会分享到内地经济发展的红利,“惟有源头活水来”,这反过来又会增强境外投资者的持币意愿,扩大人民币境外的使用范围。没有利益相关就没有相应的关注,因此,人民币的区域化国际化必须以人民币“资产池”的区域化国际化为支撑。回顾欧元疲弱的一个重要因素也正在于欧盟以外投资者持有的欧元以及欧元资产相对有限,才使得国际投资者对欧元汇率走势相对冷漠[4]。只有在香港离岸市场形成了有吸引力的人民币产品“资产池”,离岸和在岸的人民币资产良性互动,香港才能真正成为具有国际竞争力的全能型人民币离岸中心,担负起人民币跨境流通与使用的“桥头堡”重任。

四、积极试点深圳人民币离岸市场试验,构筑人民币区域化国际化的防火墙

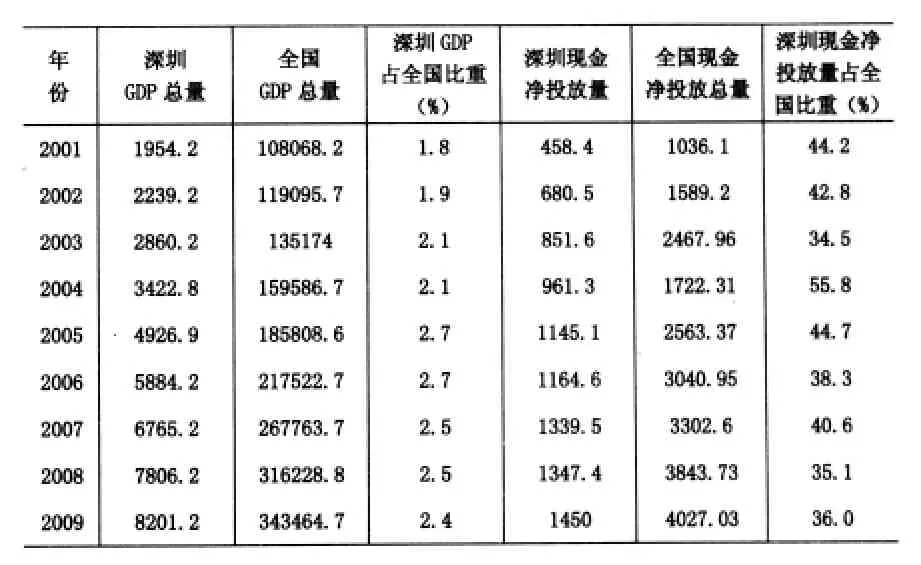

不可否认,离岸市场试验会促进人民币在更广的范围内发挥资源配置功能,并推动国家金融体系对外开放的制度创新。但是,离岸中心试验的风险也不容小觑,往往会伴随着恶意避税、洗黑钱、资本外逃等违法金融活动,应该说,离岸市场试验本身就是一把“双刃剑”,深圳巨额现金投放量蕴含着潜在人民币跨境流动风险。从下表1可以看出,历年深圳现金净投放量几乎占全国的一半,而深圳GDP比重占全国3%不到,显然深圳实体经济不可能支撑起这么庞大的资金流动,巨额现金消失现象反映出存在国内大量资金通过深圳这个出口以地下渠道转移到香港的可能。在人民币升值预期的刺激下,香港资金也有回流内地的趋势,紧密的深港经济往来使得两地的地下钱庄一度猖獗。从现金投放情况来看,最近几年通过深港之间的地下渠道转移到香港的人民币现金规摸,每年应在数百亿元之巨,但实际情况可能远远高于此,深港之间通过地下渠道实现资本往来,事实上已经没有什么障碍[5]。如果深圳人民币离岸市场试验能够成为深港资金跨境流动的资金对接口与风险缓冲区,在深港之间提供规范的人民币流动渠道,保护正常的跨境贸易与货币流动,让目前部分“合理不合法”的“地下”人民币流动转到“地上”,就能更加有针对性地打击跨境资金流动中的违法活动,这也有利于监管深港两地的人民币流动规模,释放潜在的金融风险。

表1 深圳现金净投放量对比表单位:亿元

深圳最适合建立内外分离型的人民币离岸市场,构建内外分离型人民币离岸清算中心,发挥深圳在金融开放中的“防火墙”作用。所谓内外分离型离岸市场,即指对离岸账户和在岸账户实施严格隔离,在既有的在岸体系之外建立起的独立离岸体系。“内外分离型”离岸市场在业务开展方面有诸多限制,居民与非居民的存贷款业务分开,严格禁止资金在离岸账户与在岸账户间流动,并且不得从事证券买卖业务。这种模式的特点是能够较为有效地阻挡国际市场投机或动荡对国内市场的冲击,以隔绝外来风险。在深圳建立内外分离型离岸市场,第一,就是要用离岸市场与本土市场分开的政策,通过账户分离的管理手段在本地与岸外金融市场之间筑起一道“围墙”,从而“隔离”金融风险。而内外分离性离岸市场上的资金划拨更多是利用现代通信网络在各自账户上完成,并不涉及到实物的转移,本质上是一种“货币互换安排”的清算行为,能够起到“防火墙”的作用。比如说内外分离模型的新加坡亚洲美元市场,已经成为了年均有1万多亿美元金融结算额的亚洲离岸结算中心,并没有给新元以及国内金融体系带来明显影响。第二,从人民币清算制度安排上来看,深圳具备建立人民币离岸结算的基本条件。人民银行深圳中心支行是在港人民币的最终清算所,香港清算行通过这个单一渠道进行人民币清算,既有利于妥善管理指出清算风险,也可为深圳做大做强人民币清算业务提供前提。第三,深圳已经在离岸市场业务的发展、监管上积累了一定的经验,是内地离岸业务试点中开办最早、份额最大的城市,主要服务于在港中资企业和内地投资的港澳企业,尽管经营对象是美元等外币,而非人民币,但这些都为深圳发展人民币离岸清算业务创造了人力、物力以及技术上的条件。因此,在深圳设立内外分离型人民币离岸清算市场,有利于在我国现在外汇管理体制下实现“境内关外”的离岸市场管理体制,成为内地与香港资金流动的缓冲区,承担起人民币跨境流动的“防火墙”职能。

总之,深港人民币离岸市场是各有定位、各具特色,并共同服务于人民币区域化国际化战略的“试验田”。随着深港人民币离岸市场规模的扩张,离岸人民币产品创新与清算工作将更加复杂,香港人民币离岸中心应发挥优势,致力于离岸人民币产品创新与开发,在全球金融竞争中牢牢占据人民币离岸业务中高端智力密集型服务的领先地位。香港金融业面临的现实挑战是办公场所有限和工资成本较高,在一定程度上增大了金融运行成本,降低了利润的增长。深圳具有劳动力、土地等资源成本相对较低的优势,应主动成为香港金融业的后台服务基地。深圳市政府已决定在龙岗区平湖街道建设“金融产业服务基地”,在数据处理、备份中心、电话业务、支付结算、产品研发、职工培训等方面,为香港提供全方位的高质量的金融后台服务[6]。三十年前的深圳是揭开我国改革开放序幕的试验田,今天,深港两地携手,优势互补,共建人民币离岸大市场,又成为推动我国金融开放的新试验田。如此,必将使人民币“走出去”的步伐明显加快,也会加速推进人民币区域化国际化战略目标的实现。

[1]李小加.与人民币国际化有关的六个问题的看法[DB/OL]. www.hkex.com.hk,2010-9-13.

[2]胡晓炼.央行:上半年人民币跨境贸易结算达706亿[DB/ OL].http://news.hexun.com/124296241.html.2010-07-19.

[3]陈红泉,曹龙骐.跨境贸易人民币结算试点与港澳人民币业务发展[J].广东金融学院学报,2009,(11).

[4]钟伟.略论人民币的国际化进程[J].世界经济,2002,(3).

[5]李扬,尹中立.热钱过香江—深港两地地下金融活动调查[J].新财经,2004,(3).

[6]曹龙骐.深港金融合作:理念、定位和路径[J].当代港澳研究,2009,(1).

【责任编辑:林莎】

RMB Offshore Markets in Shenzhen and Hong Kong:the Experimental Field for RMB’s Regionalization and Internationalization

ZHOU Wu-yang

(China Center for Special Economic Zone Research,Shenzhen University,Shenzhen Guangdong 518060,China)

As the Offshore market is an important financial platform on which to improve the international influence of a country’s currency,at present,an appeal for experiments of China’s offshore markets is urgently needed to support the RMB’s regionalization and internationalization.When analyzing the realistic conditions of offshore RMB markets,it is imperative for us to be aware of the fact that Shenzhen and Hong Kong are an ideal region for constructing such a market to achieve the goal of RMB’s regionalization and internationalization.Hong Kong is a perfect place to build an RMB’s offshore center therein with an international influence,which is of a within-and out-of the border type as a whole.Shenzhen could share a rational division of work with Hong Kong in this course so that it will make a good use of its own advantages in expanding its foreign currency business and effect the founding of an internally-and externally-separated domestic offshore RMB’s accounting market, which could play a risk-firewall role in the process of conducting the RMB’s“going out”settlement.

ShenzhenandHongKong;RMB’soffshoremarket;RMB’sregionalizationand internationalization;financial opening-up

F 821

A

1000-260X(2011)01-0064-05

2010-11-20

深圳大学人文社科基金项目“人民币国际化战略构想及其对深圳的意义”(09TDCX02)

周伍阳(1980—),男,湖北京山人,深圳大学政治经济学专业博士生、重庆理工大学讲师,从事宏观经济调控研究。