基于风险投资的IPO统一价格拍卖定价机制及抑价研究

2011-09-27郑君君

郑君君 韩 笑

基于风险投资的IPO统一价格拍卖定价机制及抑价研究

郑君君 韩 笑

以风险投资退出为背景,采用统一价格拍卖研究IPO定价。在Wilson建立的统一价格份额拍卖模型基础上,放松投标人的报价策略是一条连续可微的需求曲线的假定。考虑投标人间断需求情形并构建相应模型,分析得到市场均衡时出清价格的表达式。对影响抑价的因素分析可知抑价大小与拍卖供给和报价单位呈正相关,与份额单位和投标人数呈反相关。

IPO;风险投资 ;统一价格拍卖;抑价

一、引 言

IPO的定价方式一般有固定价格出售、拍卖、累计投标(又称询价)三种。从普遍的经验来看,累计投标的抑价水平要高于拍卖,但拍卖定价机制近年来却很少采用,这种现象被Chemmanur&Liu称为“IPOauctionpuzzle”(IPO拍卖之谜)①T.J.Chemmanur,etal.“HowShouldaFirmGoPublic?ADynamicModeloftheChoiceBetweenFixed-price OfferingsandAuctionsinIPOsandPrivatization”,WorkingPaper2003,p.1.。

IPO抑价(InitialPublicOfferunder-pricing)是指首次公开募股的股票其发行价低于首日收盘价这种现象,IPO抑价水平通常可以用抑价率度量,其表达式为:抑价率=(首日收盘价-发行价)/发行价②周孝华、熊维勤、孟卫东《:IPO询价中的最优报价策略与净抑价》,载《管理科学学报》2009年第12期,第130页。。较高的抑价水平不仅导致资源配置功能严重扭曲,而且加剧市场投资炒作的氛围,严重影响着金融市场的健康发展。针对IPO抑价问题,西方学者从上世纪80年代开始展开了大量的研究并得出了许多有意义的结论。目前,关于IPO抑价原因的主流解说流派之一是非对称信息流派,该流派认为IPO抑价的根本原因是证券交易市场主体(包括发行人、投资者以及承销商)之间的信息不对称③唐 勇、栾天虹《:信息、制度与非理性行为——IPO抑价理论主要流派与研究展望》,载《经济问题》2007年第12期,第9页。。关于抑价问题研究的一个普遍观点是抑价必然存在。Wilson最早研究了统一价格下的份额拍卖,研究发现份额拍卖可以产生相当低的市场出清价格,文中还给出了一个特殊的线性均衡投标策略,在此策略下份额拍卖产生的市场出清价格仅为单物品拍卖出清价格的一半④R.Wilson.“AuctionsofShares”,QuarterlyJournalofEconomics1979(2),p.675~688.。Wang,etal.通过扩展Wilson的份额拍卖模型计算了可分物品份额拍卖中异质投标人的投标均衡策略解,并指出当投标人信息对称时,统一价格拍卖的均衡市场出清价格总是低于歧视价格拍卖的均衡市场出清价格⑤J.Wang,etal.“AuctioningDivisibleGoods”,EconomicTheory2002(3),p.673~705.。IIanKremer,etal.认为抑价由内生性的市场力决定,因而难以消除①IIanKremer,etal.“UnderpricingandMarketPowerinUniformPriceAuctions”,TheReviewofFinancialStudies2004(3),p. 849~877.。DavidGoldreich研究发现,尽管统一价格拍卖的抑价程度是歧视价格拍卖抑价程度的一半,但统一价格拍卖的出清价格仍然低于同等国债在二级市场上的价格②DavidGoldreich.“UnderpricinginDiscriminatoryandUniform-PriceTreasuryAuctions”,JournalofFinancialandQuantitative Analysis2007(2),p.443~466.。国内学者关于IPO抑价问题的研究大多沿用了份额拍卖的创始人Wilson关于投标策略的假设,即投标者的报价策略是一条连续可微的需求曲线。在这个基本假设下,周孝华等利用统一价格份额拍卖研究了在事前申购总量确定的情况下IPO询价的最优报价策略以及净抑价③周孝华、熊维勤、孟卫东《:IPO询价中的最优报价策略与净抑价》,载《管理科学学报》2009年第12期,第129~134页。。张小成等分类讨论了机构投资者与潜在投资者之间的同、异质预期对IPO抑价的影响,并得出了消除机构投资者与潜在投资者之间的异质预期能够有效地降低IPO高抑价这一结论④张小成、孟卫东、周孝华《:询价下异质预期对IPO抑价的影响》,载《中国管理科学》2008年第16卷6期,第637~646页。。熊维勤等人研究了在新股配售发行中不同的配售规则对IPO抑价情况的影响,得出通过引入不确定性的供给可以有效地控制一部分IPO抑价这一结论⑤熊维勤、孟卫东、周孝华《:新股询价发行中的配售规则对IPO抑价的影响》,载《中国管理科学》2006年第14卷4期,第100~107页。。

然而笔者认为,抑价必然存在的观点值得商榷。主要原因在于关于可分物品份额拍卖的研究中,大多数文献在构建模型时都沿用了份额拍卖的开创者——Wilson于1979年提出的投标人报价策略为一条连续可微的需求曲线这个假设。然而在大多数的份额拍卖中,投标人的需求并不是连续曲线 x(p),而是一组关于“价格—数量”的组合,也即间隔需求曲线。间断需求与连续需求最大的区别在于:当达到市场出清价格时,连续需求情况下总能保证总供给等于总需求,或者存在较小的缺口。而当投标人提交间断需求时,总供给与总需求之间的差距有可能很大,当通过对报价区间、投标人数量以及份额单位等进行限制时,投标人有可能获得激励为争取更多的分配而积极提升报价,进而抬高了市场出清价格。

因此,本文将考虑投标人提交间断需求的情形,通过给出统一价格拍卖模型并分析市场均衡时的出清价格来探讨与之相应的抑价变化情况。

二、研究背景及假设

前面已经提到关于IPO抑价问题产生的根本原因,一个主流的解释是证券市场交易主体之间的信息不对称,下面不妨以风险投资为例阐述这个问题。在风险投资退出IPO市场上,由于风险投资家与潜在投资者(包括机构投资者和散户投资者)各自的信息搜寻成本不同、信息获取能力迥异等因素造成了双方的信息不对称,拥有低质量风投项目的风险投资家出于“自利”会隐瞒项目真实信息,其更偏好以高于真实价值的混同价格出售风险股份并获利,而拥有高质量风投项目的风险投资家则不愿意以低于真实价值的混同价格出售风险股份,最终结果是只有低质量的风投项目被出售,即逆向选择问题发生,致使风险投资退出时风险投资企业(或项目)的价值得不到真实地揭示。因此,选择一种合适的交易方式对揭示风险投资项目的真实价值,且克服由于IPO市场上的不对称信息造成的收益损失具有重要的理论与现实意义。

拍卖本质上是一种非对称信息情况下配置资源的有效手段和价值揭示机制。风险投资项目虽具有高成长性、高风险与高收益等特性,但同时也具有拍卖物品的共性,因此可以采用拍卖理论和方法来揭示信息非对称的风险投资退出IPO市场上投资项目的真实价值。Sahlman第一次将不对称信息引入风险投资的研究领域⑥W.A.Sahlman.“TheStructureandGovernanceofVenture-capitalOrganizations”,JournalofFinancialEconomics1990(27),p. 473~521.,从此在风险投资领域围绕不对称信息导致的道德风险、逆向选择以及资源配置低效率等问题的研究陆续展开。Richard,PettwayandScott通过对日本的实证研究发现采用拍卖方式对IPO定价比采取协议转让的方式更能真实地反映企业的价值⑦Richard,etal.“Auctionsversusbook-builtIPOsinJapan:AComparisonofAftermarketVolatility”,Pacific-BasinFinance Journal2008(16),p.224~235.。国内学者郑君君、汤芃在产权交易市场信息不对称的背景下研究了用第一价格密封多属性拍卖解决风险投资退出时风险企业实际价格确定的问题,并设计了可行的拍卖机制①J.J.Zheng,etal.“TheOptimalMulti-attributeAuctionMechanismandAnalysisofPriceFixingBasedonVentureEnterprise”, WirelessCommunications,NetworkingandMobileComputing2008,p.1~4.。

考虑到风险投资在IPO市场的退出形式是股权出售,因此适用的拍卖方式是份额拍卖。本文的研究对象便是风险投资在IPO市场上采用统一价格份额拍卖定价方式退出时的抑价问题。基本假设如下:

假设1:为了产生ROCK所谓的“赢者诅咒”,这里建立模型为统一价格份额拍卖,而不对歧视价格拍卖做研究。发行前股票的真实价值未知,其先验分布为共同知识。真实价值由二级市场决定。

假设2:由于散户投资者在信息收集方面的劣势,因此在设计模型时,我们假定散户不参与发行公司IPO阶段的股票申购。以后所说的投标人均指机构投资者。IPO时参与者只有发行公司与机构投资者。机构投资者与发行人相比具有信息优势。

假设3:N个具有资金实力和新股估价信息获取能力的机构投资者,投资者其它投资机会的收益率为0。机构投资者为风险中性,且每位机构投资者都有投标容量限制。

三、连续需求下的统一价格份额拍卖模型及抑价分析

Wilson开创了份额拍卖的先河,此后许多学者研究份额拍卖都沿用其建立的初始模型。假设市场上有一个完全可分的拍卖物品,份额总数设为1,所有拍卖参与主体事先都知道投标人数为一个固定值N≥2,投标人风险中性且对称。拍卖物品的真实价值为v,为所有投标人的共同知识,且每个投标人都知道其确切的数值。所有投标人的密封投标均为“价格—数量”的组合,当组合数目趋于无限时,可以将投标人的密封投标看成连续需求曲线x(p)。市场出清价格就是一组满足总需求大于等于总供给时的价格水平的最大值。当其余 N-1个投标人j(j≠i)采取投标策略x(p)时,若投标人i的最优反应也是 x(p),则 x(p)为均衡投标策略。为了求解均衡投标策略进而计算市场出清时的抑价,设投标人i的投标策略为y(p),则投标人i的利润可以表示为:

市场出清时满足:

将(1)(2)两式联立可得:

由(3)式可见,投标人i收益的影响因素主要是单位份额拍卖物品给投标人带来的利润(v-p),即边际收益;以及投标人面临的剩余供给[1-(N-1)x(p)]。投标人i若提升报价,此时边际收益降低,但分配份额(或剩余供给)增多,反之亦然。于是投标人收益最大化的问题即转化成通过 p的选择在边际收益与分配份额之间进行权衡的问题。Wilson给出了均衡投标报价的表达式,由于模型中已经假定投标人是同质的,故y(p)=x(p),从而计算出市场出清价格 p=v/2,与之相应的市场抑价UP=v-p=v/2。

可以看出,该模型中市场出清价格是一个与投标人数无关的变量,那么通过增加投标人数便不能影响市场出清时刻的抑价。然而这难以解释现实生活中投标人数越多,竞价过程越激烈,市场出清时抑价程度便越低的现象。当改变了此限制,考虑投标人间断需求这种更加符合现实的情形时,将会得到不同的结论。

四、间断需求下的统一价格份额拍卖模型及抑价分析

间断需求是比较贴近现实的情形,例如,英国国债拍卖规定,对于每份面值100英镑的债券,投标人的报价单位为1便士,份额单位为10000份。为了方便,这里做出如下假设:

假设4:IPO采用统一价格份额拍卖,份额总数为Q,单位份额估值为投标人共同知识V。

假设5:市场上有 N个风险中性的投标人,每个投标人有投标容量限制(除去任何一个投标人i,i∈{1,2,...,N},剩余投标人的最大总需求仍能满足拍卖供给,这样拍卖的进行不依赖任何一个投标人)。

假设6:拍卖者规定投标人上报“价格—数量”组合;报价单位为 h,每个投标人报价必须是 h的倍数;份额单位为w,投标人提交的需求必须是w的倍数;V能被h整除,能被w整除。

假设7:保留价为0。

基于以上假设,我们得到了投标人间断需求情形下的统一价格份额拍卖模型。每个投标人i,i∈(1,2,...,N)报给拍卖者的是一组“价格—数量”组合,价格 p=v-th,t∈(0,1,...,v/h),数量 x=且为整数。市场出清价格为 p0(Q,X)=sup{p|X(p)≥Q},其中 X(p)=

(p)为市场总需求,xi(p)为投标人i在价格p处的需求。当市场上总需求小于总供给,即 X(p)<Q时,出清价格为拍卖保留价0。

在市场出清处,投标人i只能通过提升报价来增加分配所得份额,根据上节的分析可知,这个问题可以转化为,当投标人i提升了报价时,其分配份额增加的同时,单位份额的利润在减少。投标人就是在这两种变化之间寻求一种均衡,投标人的决策是在增加一个份额单位带来的收益与提升一个单位报价给其带来损失中进行决策。投标人为了争夺剩余份额越积极地提升报价,最后的IPO抑价程度便越低。

因此我们假设,通过对拍卖规则进行修正,可以促使投标人为获取剩余份额而积极地提升报价,最终反映在市场出清价格的上升,IPO抑价程度的下降。据此给出以下命题:

命题:IPO抑价程度与报价单位、份额单位、投标人数以及拍卖供给有关。

证明:在离散报价的情况下,不妨设均衡市场出清价格为:

此时抑价:

在均衡市场处有如下特征①J.Wang,etal.“Auctioningdivisiblegoods”,EconomicTheory2002(3),p.681.:第一,,即每个投标人i在均衡市场出清价格处的需求为其最大需求;第二,X(p0+h)=Q-w,即在价格p0+h处市场上所有投标人的总需求为Q-w,此时市场上还剩一个单位份额w,投标人若想获取剩余份额必须支付更高的报价;第三,X(V)=Q¯-w,此时投标人拥有最小的激励去偏离原策略。

在满足上述三个条件的均衡市场上,任何偏离对投标人都是无利可图的。注意到在投标人众多偏离中,最好的偏离是对满足的投标人i,提交 xi(p0+h)=Q¯-w的投标策略,且在这种偏离下,投标人i获得了最后一个单位份额。

令π(p)为投标人在市场出清价格 p处的收益,若 p0为均衡市场出清价格,则有:

将(4)式代入(6)式可得:

设在价格q0+h处,投标人i的原始需求为yi,按照标准分配规则可知:

将(8)式、(9)式代入(7)式可知:

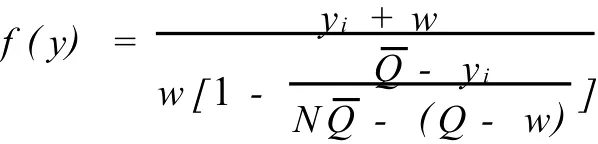

不妨令,则需要满足 t0≤fmin(yi)即可。易知

因为 f(y)是增函数,所以当t0满足下式时:

(10)式严格成立,即此时 p0=v-t0为均衡市场出清价格。

将(11)式结合(4)式可以看出IPO抑价的程度与份额单位、报价单位、拍卖供给、投标人数以及每个投标人的最大需求容量有关。证毕。

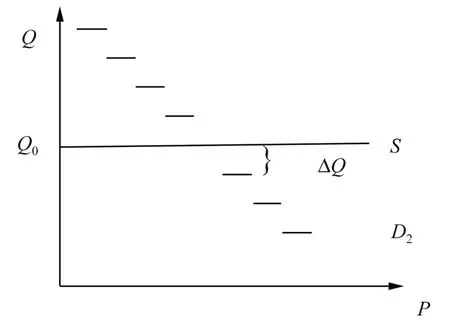

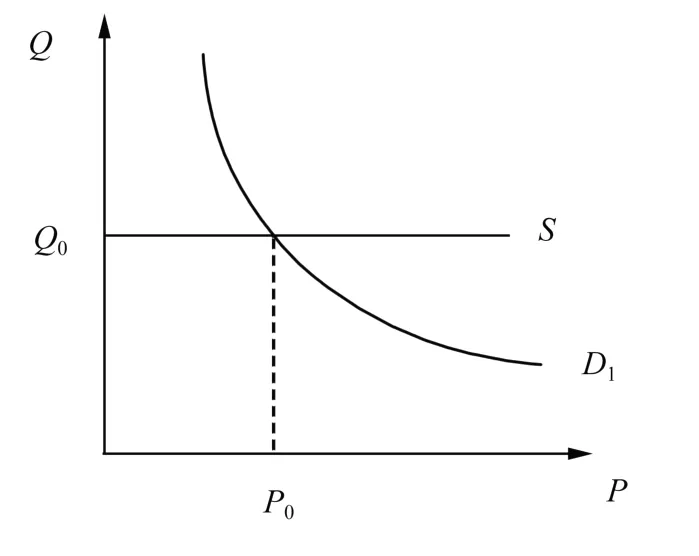

通过命题可以看出拍卖者通过调整份额单位、报价单位、拍卖供给以及投标人数等变量可以控制IPO抑价。这与前面讲述的连续需求下统一价格份额拍卖模型得出的结论不同。原因在于连续需求情况下总能保证市场出清时总供给等于总需求(见图1),这种情况不能很好地激励投标人去争夺剩余拍卖份额。而当投标人提交间断需求时,临近市场出清时总供给与总需求之间的差距有可能很大(见图2),此时投标人可能会去争夺剩余份额。

图2 间断报价时市场供求曲线

图1 连续报价时市场供求曲线

通过以上分析,我们猜测通过对诸如报价区间、投标人数量以及份额单位等进行限制,投标人有可能为争取更多的分配份额而积极地提升报价,进而抬高了市场出清价格,减小了抑价程度。

五、算 例

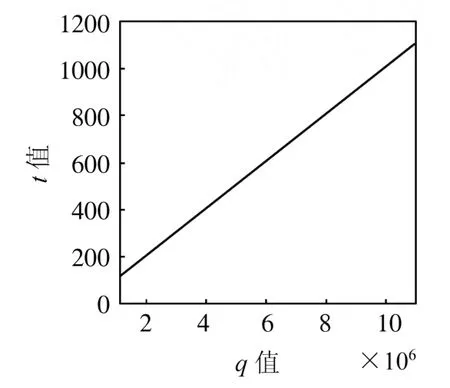

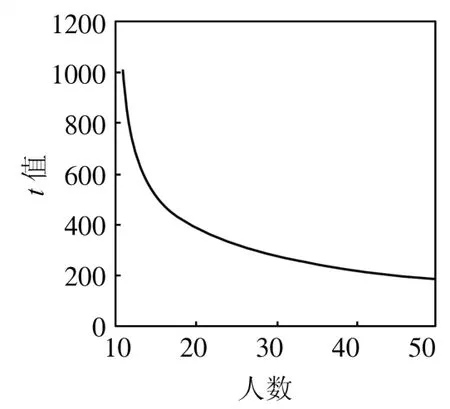

为了进一步说明投标人间断需求情况下IPO抑价与影响因素之间的关系,本文以某次风险投资退出为例进行了验证。风险投资家通过IPO退出风险企业,其欲减持的股份数目Q=1000万股,即为本次拍卖总供给。每股价值是公共知识V=1000,市场上有N=11个风险中性的机构投资者,每个机构投资者的最大总需求相等且为¯Q=1.1×106股,拍卖规定每次投标份额必须是1000的倍数,即份额单位w=1000。

根据上节得到的t0上限表达式分别将拍卖供给Q、投标人数 N以及份额单位w设置成未知参数,通过MATLAB7.0软件对模型进行分析,得到图3、图4、图5。从这三个图可以看出,t0与拍卖供给Q成正相关,与份额单位w、投标人数N成反相关。由于抑价程度的表达式为U=t0×h,可知各影响因素与抑价程度的关系为:当采用统一价格拍卖作为IPO定价方式时,抑价大小与拍卖供给Q和报价单位h呈正相关关系,与份额单位w和投标人数N成反相关关系。

具体地,根据前面的公式可以解出t0≤1001。因此如果假定报价单位h1=0.01,则市场出清时抑价为U1=t0h1=10,抑价率U1/V=1%;如果假定报价单位h2=0.001,则市场出清时抑价U2= t0h2=1,抑价率U2/V=0.1%。同理,可以通过调整份额单位、投标人数等变量来控制和减少抑价,一个极端的情况是抑价与真实估值相比微不足道,此时可近似认为消除了抑价。

图3 t0与拍卖供给Q的关系

图4 t0与投标人数N的关系

图5 t0与份额单位w的关系

本文对IPO采用拍卖方式定价进行了研究,得出的主要结论为:当采用统一价格拍卖作为IPO定价方式时,抑价大小与拍卖供给和报价单位呈正相关关系,与份额单位和投标人数呈反相关关系。据此给出如下建议:为了有效控制并减少抑价,拍卖者在制定拍卖规则时,可以适度增加份额单位以及投标人数,并减小拍卖供给与报价单位。

通过对统一价格份额拍卖的抑价问题研究,发现拍卖作为处理非对称信息情况下的价格揭示机制,确实能很好地解决创业板市场上的IPO抑价问题,因此将拍卖作为IPO定价方式指导风险投资在创业板上退出具有一定的现实意义。本文的研究可以为风险投资参与者及相关部门提供借鉴和参考依据。

郑君君,武汉大学经济与管理学院教授,博士生导师;湖北武汉430072。韩 笑,武汉大学经济与管理学院硕士生。

国家自然科学基金(71071120);教育部人文社会科学规划基金(08JA630062)

■责任编辑:于华东