公允价值信息的价值相关性研究

2011-09-26陈继初

陈继初

0 引言

公允价值在我国的应用更是经历了一个“先引后禁,废而又用”的过程,公允价值最早应用于1998年的债务重组准则,准则规定债务重组应以债务的公允价值来确定重组损益,此后,我国在长期股权投资以及非货币性资产交易等会计事项中开始直接应用公允价值,这是我国对公允价值的引进阶段,是对长期以来单一采用历史成本计量的一个突破。由于缺少经验,在公允价值的推行和应用过程中,部分企业利用公允价值计量进行财务舞弊来进行利润操作,导致国家不断缩小公允价值的使用范围,在实质上已经被废弃。这种状况直到2006年,随着新《企业会计准则》的颁布,公允价值被正式引入基本准则,“在公允价值能够持续取得且能可靠计量的情况下可以采用公允价值计量”,标志着我国开始再次谨慎适度地采用公允价值计量。

自2007年新会计准则在上市公司范围内施行,准则中广泛引入公允价值以来已经有4年多,公允价值计量在我国上市公司中得到了广泛的应用,这为我们进一步研究公允价值在我国市场是否适合、公允价值能否提高会计信息的相关性提供了大量客观的数据,也使得有关公允价值相关性的研究更具有现实意义。

1 研究假设

新会计准则的颁布实施使得公允价值计量在我国企业尤其是上市公司得以广泛应用,这为我国学术界进一步开展公允价值相关性方面的研究提供了更好的平台,随着时间的推移,必然为公允价值实证研究提供大量的基础数据。

本文借鉴国内外学者的研究思路,以检验我国A股上市公司在执行新会计准则后的会计信息质量的相关性是否增加为依据来判断公允价值的价值相关性。在具体设计上,也是以新会计准则对公司会计信息(主要是财务报表信息)的影响为依据进行进一步划分。

1.1 公允价值计量对公司资产负债表的影响

(1)金融工具项目的公允价值计量

公允价值计量影响到的金融工具项目主要包括交易性金融资产、持有至到期投资、可供出售金融资产、金融负债。交易性金融资产以取得成本作为其公允价值,持有期间的公允价值变动计入当期损益。持有至到期投资入账价值以取得成本作为入账价值,在资产负债表日需要对其账面价值按照实际利率进行摊销,并进行减值测试,其摊余成本可视为其公允价值。可供出售金融资产按取得时的价值作为公允价值入账,在资产负债表日则需要参照交易性金融资产确定各项资产的后续计量公允价值,期间公允价值变动损益计入所有者权益。金融负债在资产负债表日可以参照持有至到期投资的方式以其摊余成本作为公允价值。

(2)非金融工具项目的公允价值计量

第一,投资性房地产。投资性房地产的计量需要企业根据实际情况选择计量模式,对于符合公允价值计量条件的房地产项目应以转换日的公允价值作为入账价值,持有期间公允价值变动计入当期所有者权益。

第二,资产减值。资产减值计提的依据是资产公允价值扣除处置费用后的净额和资产预计未来现金流量的现值两者中的较高者与资产账面价值对比,如果前者较大则不需计提减值准备,反之,则需要计提资产减值准备。此外,非货币性资产交换、债务重组、企业合并也广泛涉及到公允价值的应用,以上分析表明,新会计准则在引入公允价值计量后对资产和负债的账面价值产生了重大影响。据此,本文提出如下假设:

假设1:采用公允价值计量的资产和负债具有增量的价值相关性。

1.2 公允价值计量对公司利润表的影响

采用公允价值计量的资产、负债项目,其持有期间产生的损益通过“公允价值变动损益”账户进行核算,期末通过结转本年利润计入利润表,反映了由于公允价值变动对当期利润的影响,丰富了利润表的信息含量。据此,本文提出如下假设:

假设2:公允价值变动损益的计量具有增量的价值相关性。

2 模型设计与样本选取

国内外研究公允价值相关性问题常用的模型主要包括价格模型和收益模型,两者都是从Ohlson的剩余收益模型(RIVM)演变而来。Ohlson模型一经推出便得到学术界的广泛应用,此后,众多学者根据研究需要不断进行修正,本文所采用的价格模型是张烨、胡倩(2007)所构建的模型,即:

其中,i代表公司,t代表年份,P代表股票收盘价,BVFSFV代表除按公允价值计量的净资产之外的每股净资产,FSFV代表按公允价值计量的每股净资产,ε是干扰因子。该模型将每股净资产分解为按公允价值计量的每股净资产以及除按公允价值计量的净资产之外的每股净资产,通过检验FSFV的系数α2是否显著不为零来判断公允价值计量的资产和负债是否具有增量的价值相关性。

本文所采用的收益模型是由张烨、胡倩(2007)[18]所构建的模型,即:

收益模型:Rit=α0+α1FVADit/Pit-1+α2EBFVit/Pit-1+εit

其中,i代表公司,t代表年份,R代表股票收益率,FVAD代表每股公允价值变动损益,EBFV代表除每股公允价值变动损益之外的每股收益,P代表股票收盘价,ε代表干扰因子。如果显著不为零,则表明公允价值提高了会计信息的解释能力,具有增量的价值相关性。

价格模型体现了决定公司价值的因素,反映了会计信息的累积影响,它的因变量是股票价格,一般用来研究股票价格与账面价值、会计收益之间的价值相关性。收益模型体现了决定公司价值变动的因素,反映会计信息的及时性,它的因变量是股票收益率,一般用来研究股票收益率与会计收益之间的价值相关性。因此,在实证检验过程中,对于假设1的验证利用模型1,假设2的验证利用模型2。

在样本公司选择上,本文选取我国金融保险业(含证券、信托公司)A股上市公司40(其中金融类16家,证券、信托和保险类24家)家为样本,其原因如下:

一是我国会计准则对公允价值的应用仍采取比较谨慎的态度,对于非金融类企业而言,采用公允价值计量的资产、负债类项目数量较少,因而采用公允价值计量后对企业资产负债表和利润表的影响可能很小,无法有效检测公允价值计量的价值相关性。金融保险业企业有大量的金融类资产、负债,其对公允价值的反应敏感,便于检测公允价值计量的价值相关性。

二是公允价值价值相关性受行业特征的影响较大,由此导致不同行业的样本调整方差具有明显差异,选择单一行业可以有效避免因方差不齐而引起的回归统计效果不显著问题。

为弥补样本不足,本文按金融保险业上市公司公司一季度报告、中期报告、三季度报告、年度报告获取样本,共获取有效样本数465个。在样本数据选择上,本文以企业实施新企业会计准则后的财务数据,即2007-2009年财务数据为样本数据,采用面板数据进行回归分析以整体反映公允价值及其变动效应。

3 实证检验结果及分析

本文应用SPSS17.0对样本数据进行了统计回归分析,具体分析过程如下:

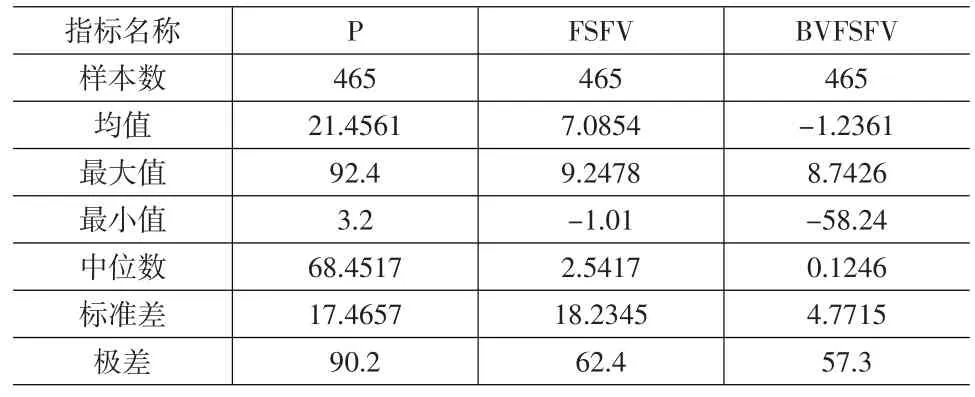

表1 价格模型自变量描述性统计

因变量P的描述性分析:从因变量P的统计结果来看,2007~2009年间股票价格的标准差和极差都较大,这一定程度上反映了在这段时期我国股票市场的价格波动情况,在这段时间的前期,我国股票市场进入前所未有的牛市,股票价格不断飙升,此后受美国金融危机的影响出现迅速下跌,然后开始出现缓慢的回升。

自变量FSFV和BVFSFV的描述性分析:FSFV的标准差为18.2345,极差为62.4,说明以公允价值计量的净资产受资本市场变动影响明显,以公允价值计量的资产和负债的期末账面价值在此期间具有显著差异。相比于FSFV,BVFSFV的极差也较大,但标准差仅为4.7715,表明不同企业之间的非公允价值计量净资产存在明显差异,同时,非公允价值计量的净资产受资本市场变动的影响较小。从二者的均值来看,金融保险业资产以公允价值计量的净资产远大于以非公允价值计量的净资产,这将更有利于检验公允价值的价值相关性。

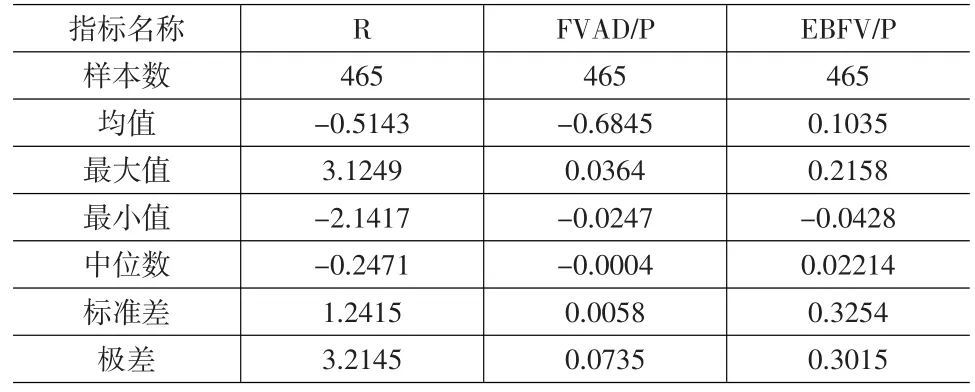

表2 收益模型自变量描述性统计

因变量R的描述性分析:股票收益率的均值为负数,表明我国金融保险业在2007~2009期间整体收益情况不好,再从其标准差来看,股票收益率的波动不大,表明金融保险业股票收益率比较稳定。

自变量FVAD/P和EBFV/P描述性分析:由于金融保险业流通股股数较大,企业每股公允价值变动损益以及每股非公允价值变动损益的数值较小,与股价的比值明显偏小。

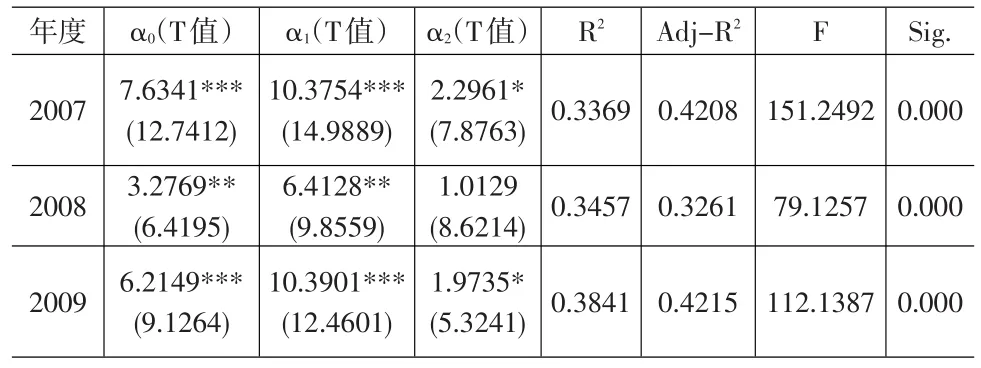

表3 价格模型回归分析结果

通过样本数据的价格模型回归分析可以看出:

(1)各年度的F值数值较大,Sig.值为0.000,表明模型中各变量的线性关系显著。

(2)判定系数Adj-R2分别为0.4208、0.3261、0.4215,表明自变量的变异性中分别有42.08%、32.61%、42.15%可以由所选的解释变量解释。导致各年度判定系数Adj-R2发生差异的原因可能是因为2008年度股票市场的低迷使得企业在对资产选择采用公允价值计量时更加谨慎,而这种情况在2009年开始出现好转。

(3)从α1来看,2007年以公允价值计量的每股净资产与股价之间的相关系数为10.3754,在1%水平上显著相关;2008年相关系数下降为6.4128,在5%水平上显著相关;2009年该相关系数为10.3901,在1%水平上显著相关。表明以公允价值计量的净资产与股票价格之间具有显著的相关性,即以公允价值计量的净资产对会计信息具有增量解释能力。从α2看,2007和2009年该系数分别为2.2961、1.9735,均在10%水平上显著相关;2008年以非公允价值计量的每股净资产与股票价格相关性不显著。表明以非公允价值计量的净资产与股票价格之间也存在一定的相关性,只是这种相关性相对较弱,尤其是在宏观环境发生剧烈变化时,投资者对会计报表信息的关注度降低,二者之间的相关性可能变得不显著。

综上价格模型分析,以公允价值计量的资产和负债能够有效提高会计数据对企业财务状况的解释能力,使得会计信息的相关性增强,即假设1通过检验。

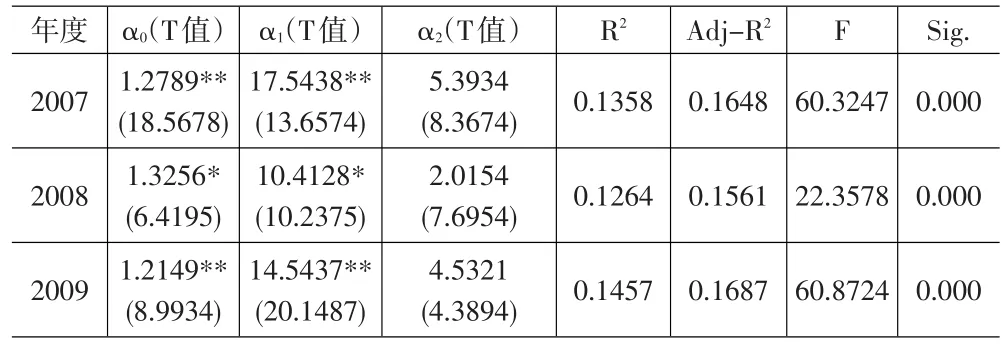

表4 收益模型回归分析结果

通过样本数据的收益模型回归分析可以看出:

(1)各年度的F值数值较大,Sig.值为0.000,表明模型中各变量的线性关系显著。

(2)判定系数Adj-R2分别为0.1648、0.1561、0.1687,表明自变量的变异性中分别有16.48%、15.61%、16.87%可以由所选的解释变量解释,即模型对样本数据的拟合度一般,还存在其他因素对股票收益率存在重大影响,但模型中的自变量对因变量也具有重大影响。

(3)从α1来看,2007年每股公允价值变动损益与股价的比值的系数FVAD/P为17.5438,在5%水平上显著相关;2008年相关系数下降为10.4128,在10%水平上显著相关;2009年该相关系数为14.5437,在5%水平上显著相关。表明公允价值变动损益具有增量的价值相关性,能够帮助信息使用者更加全面地了解企业的收益状况。从α2看,每股非公允价值变动损益与股票收益的相关性不显著,表明我国投资者对企业提供的收益信息并不关注,这并不是投资者不关注收益信息,而是对企业提供的收益信息持谨慎态度。

以上收益模型分析表明,相对于企业公布的除公允价值变动损益以外的收益,投资者更加相信企业提供的公允价值变动损益信息,这可以让投资者更全面地了解企业的收益情况,即本文的假设2通过检验。

4 研究结论

通过对假设1和2的检验,表明:

(1)“以公允价值计量的资产和负债”对提高会计信息的相关性具有增量解释的作用,能够为投资者提供更加有用的会计信息。

(2)“每股公允价值变动损益”与股票收益率之间存在较显著的相关性,有利于会计信息使用者全面了解企业的经营成果。同时发现,投资者对企业公布的收益信息持怀疑态度,在进行投资决策时往往会关注但不会直接使用企业提供的收益信息。

以上结果表明,公允价值计量属性能够有效的提高会计信息的相关性,从而为会计信息信息使用者提供更多的决策有用信息,同时,我国上市公司、投资者对公允价值的关注不断增强,这些都表明公允价值在我国的推广应用具有很强的现实意义和很好的市场反响。

[1]邓传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005,(10).

[2]张烨,朱倩.资产公允价值的信息含量及其计量——来自香港金融类上市公司的经验证据[J].证券市场导报,2007,(12).

[3]黄王君,等.金融工具公允价值信息的价值相关性[J].金融论坛,2010,(5).

[4]Eccher E.A.,Ramesk K.,S.R.Thiagarajan.Fair Value Disclosures by Bank Holding Companies[J].Journal of Accounting&Economics,1996,(22).

[5]Nelson K.Fair Value Accounting for Commercial Banks:An Empirical Analysisof SFAS107[J].The Accounting Review,1996,(71).