全国性股份制商业银行财务状况特点与发展前景

2011-09-25曹永栋

赵 涛 曹永栋

(北京邮电大学经管学院,北京 100081;北京师范大学经管学院,北京 100875)

全国性股份制商业银行财务状况特点与发展前景

赵 涛 曹永栋

(北京邮电大学经管学院,北京 100081;北京师范大学经管学院,北京 100875)

通过与大型商业银行和城市商业银行整体财务状况的比较分析,全国性股份制商业银行整体财务状况的特点:其一,考察期内全国性股份制商业银行盈利能力不具优势;其二,考察期内全国性股份制商业银行资产质量相对较高。面对竞争,全国性股份制商业银行应该通过合并、兼并、扩资等形式迅速扩大规模,与大型商业银行展开全面有效的竞争;通过健全完善公司治理结构加强业务能力等,与城市商业银行展开有针对性的竞争。

全国性股份制商业银行;大型商业银行;城市商业银行;整体财务状况

一、引言

按照中国银监会的分类,我国商业银行大致可分为三大类,即大型商业银行、全国性股份制商业银行和城市商业银行。2009年,大型商业银行共有5家:中国银行、中国农业银行、中国工商银行、中国建设银行、交通银行(原属全国性股份制银行类,后被银监会划归国有类);全国性股份制商业银行共有12家:中信银行、中国民生银行、兴业银行、中国光大银行、上海浦东发展银行、广东发展银行、招商银行、华夏银行、深圳发展银行、恒丰银行、浙商银行、渤海银行;城市商业银行共有143家。

1986年7月24日,国务院批准恢复设立交通银行,为全国性股份制商业银行的肇始。全国性股份制商业银行的设立,突破了原有四大国有专业性银行一统天下的格局。它的组织架构采取了现代股份制的企业组织形式,这种组织架构由于其股权的分散,使得企业所有权和经营权相分离,形成了由股东大会、董事会、监事会和由高层经理人员组成的执行机构四部分组成现代企业法人治理结构。相对于原来的国有专业银行,股份制商业银行的决策管理更高效、经营发展更灵活,自成立之始发展迅猛。2003年以来,原有的国有专业银行都先后进行了股份制改造,其持股者不再全部是国家。相应的,我们不能再称其为国有银行,而冠之以大型商业银行的名称。另外,1998年3月13日由城市合作银行统一改名为城市商业银行的各地城市商业银行也具有股份制商业银行的形式。从而上述三大类型商业银行都成为了股份制商业银行。本文对全国性股份制商业银行整体财务状况特点的分析研究,是基于与另两类股份制形式的商业银行的比较而进行的。

二、全国性股份制商业银行整体财务状况特点分析

(一)总资产规模呈快速增长态势

2003年至2009年间,全国三大类型商业银行总资产情况(见表1),全国性股份制商业银行总资产规模介于大型商业银行和城市商业银行之间。

但是,根据《中国银行业监督管理委员会2009年报》数据计算,2003年至2009年间全国三大类型商业银行的增长速度,股份制商业银行的总资产增长速度是最快的。总资产增长速度是一个综合性非常强的指标,它综合反映了增长速度快的商业银行在组织管理能力、业务发展能力、社会公信能力、资金吸纳能力等方面的优势。不过,我们也注意到,近年来城市商业银行总资产的增长速度有后来居上的发展趋势。城市商业银行中的佼佼者资产规模在迅速扩张,同时也在异地设立分支机构,有些已经上市。实际上,规模大的城市商业银行走向全国化,正好说明了全国性股份制商业银行所走发展道路具有吸引力。

表1 三大类型商业银行总资产情况表①以下图表资料来源均根据《中国银行业监督管理委员会2009年报》整理。(单位:亿元)

根据《中国银行业监督管理委员会2009年报》,2003年至2009年间,三大类型商业银行总资产占银行业金融资产的比率,大型商业银行呈逐年递减的趋势,全国性股份制商业银行和城市商业银行呈逐年递增的趋势。这说明,在银行业中全国性股份制商业银行和城市商业银行等中小银行的重要性在逐渐增大。中小型商业银行总资产规模的持续快速增长,使其股份制的企业组织形式显现出强劲的竞争力,这也迫使原国有商业银行最终采取了股份制的企业组织形式。

表2 三大类型商业银行所有者权益情况(单位:亿元)

表2显示,三大类型商业银行中,大型商业银行、全国性股份制商业银行、城市商业银行的所有者权益2008年比2003年分别增长了3.36倍、5.80倍、7.19倍。而同期这三大商业银行总资产增长的倍数分别是2.50倍、3.98倍、3.88倍。全国性股份制商业银行总资产的增速最快,而净资产的增速处于中间水平,这可能隐含着全国性股份制商业银行利用财务杠杆扩大规模方面优于其它两类银行。

实际上,2009年平均每家大型银行的总资产为80178.04亿元,每家股份制商业银行的总资产为9820.82亿元,每家城市商业银行的总资产为397.20亿元。很明显,同是中小型商业银行的全国性股份制商业银行和城市商业银行,城市商业银行的规模要小的多。现代商业银行的经营需要一定的规模,在一定的规模下才能比较充分地发挥其规模效应。比如,规模小的商业银行其基础设施也相对薄弱,在利用技术、信息、机构网络、资金和信誉等方面缺乏优势,其吸引优秀人才的能力也小,从而其业务创新能力不足,缺乏中间业务的盈利能力。因此,相对于城市商业银行,全国性股份制商业银行具有规模优势。

(二)盈利能力持续增长

我们用总资产回报率和净资产回报率两项财务指标来比较一下三类型商行的盈利能力情况。②2003-2006年总资产回报率=税前利润/年末总资产;2007-2009年总资产回报率=税后利润/年末总资产。总资产回报率是衡量商业银行盈利能力的一项重要指标,它反映了商业银行的竞争实力和发展能力。根据《中国银行业监督管理委员会2009年报》数据计算,2003年至2009年间,三大类型商业银行总资产回报率都呈现逐年增强的趋势,但大型商业银行的情况好于全国性股份制商业银行和城市商业银行,而全国性股份制商业银行和城市商业银行的表现不相上下。在全球金融危机影响下的2008、2009年,城市商业银行的总资产回报率超过了股份制商业银行。这说明我国大型商业银行的规模效应显著,它的竞争优势主要在于:一是多年经营的品牌优势;二是金融业务庞杂而齐全;三是分支机构遍布全国;四是技术支持强、人才层次高;五是国家政策支持力度大;六是与国际同业竞争的压力大,具有相对健全的公司治理结构和较强的公司治理能力。而城市商业银行的相对竞争优势则在于:一是地方政府的支持力度大;二是显著的地域性优势;三是相对短链条的较强的管理有效性;四是灵活的业务能力;五是规模小的抱团目标一致性能力。与大型商业银行和城市商业银行略有不同的是,全国性股份制商业银行的优势主要在于产权关系相对清晰,因此其公司治理结构健全合理、公司治理能力较强。但是,其私有股权占比较大也决定了其经营发展更为审慎,某种程度上这也可以解释,2008年和2009年全球金融危机期间全国性股份制商业银行的总资产回报率为什么低于其它两类商业银行。

净资产回报率是衡量商业银行盈利能力的又一项重要指标,它反映所有者权益的收益水平,指标值越高说明投资带来的收益越高。根据《中国银行业监督管理委员会2009年报》数据计算,①2003-2006年净资产回报率=税前利润/年末净资产;2007-2008年净资产回报率=税后利润/年末净资产。2003年至2009年间,三种类型商业银行净资产的回报率基本上也是持续上扬的,而且总体来看近几年全国性股份制商业银行的该项回报率最高,大型商业银行次之,城市商业银行表现略差。不过,这种情况与这三种类型商业银行总资产的回报率表现不相一致。因为,净资产回报率是从所有者角度来考察商业银行的盈利水平,而总资产回报率则是从所有者和债权人两方面来考察整个商业银行盈利水平的。在相同的总资产回报率水平下,由于商业银行采用了不同的资产结构形式,即不同负债与所有者权益比例,会造成不同的净资产回报率。因此,净资产回报率可以反映商业银行净资产的收益水平,但并不能全面反映其资金的运用能力。就上述三类商业银行比较而言,全国性股份制商业银行总资产回报率低而净资产回报率高,这说明其总资产中所有者权益占比小,从一个侧面也说明了这三类商业银行其主要股东的利益所在。大型商业银行和城市商业银行的主要股东具有公有制性质,而股份制商业银行的主要股东却具有私有制性质,因此股份制商业银行愿意承担更大的风险去更多地追求股东权益回报率有其必然性。当然,从提高商业银行竞争力角度来说,这三类商业银行对净资产回报率的不同追求也各有自己的理由,不能一概而论。

(三)资产质量保持较高水平

近年来,我国银行业金融机构不断强化信贷管理,加速财务重组步伐,加快不良贷款核销力度,资产质量明显改善。根据中国银行业监督管理委员会2006、2007、2008、2009年报的数据,三大类型商业银行近几年不良贷款率都呈逐年下降趋势。其中,全国性股份制商业银行不良贷款率优于大型商业银行和城市商业商业银行。②2006年大型商行和股份制商行的不良贷款率7.5是这两大类商行的平均。其实,不良贷款情况主要反映了公司的资产质量问题,但是透过这个指标也可以一定程度上反映公司的目标追求、公司治理情况、管理能力等方面的问题,而这些方面的问题都与公司的股东结构有关系,特别是与持股比例大的股东有关。我们知道,大型商业银行原称国有商业银行,其国家持股比例占压倒性优势。而城市商业银行是在原城市信用社的基础上发展而来,具有集体所有制性质,其持股比例高的股东主要是国有制企业和地方政府。至于全国性股份制商业银行,其大股东主要是私有制性质的企业。因此,股份制商业银行不良贷款率低,说明了私有股东放贷的谨慎性和更多关注股东利益的特点。

表3 三大类型商业银行不良贷款情况③根据《中国银行业监督管理委员会2006、2007、2008、2009年报》数据整理。(单位:亿元)

(四)抗财务风险能力得以提升

我们用资本充足率和权益占资产比率两项指标来分析抗财务风险能力。资本充足率是指资本总额与加权风险资产总额的比例,它反映商业银行在存款人和债权人的资产遭到损失以前,该银行能以自有资本承担损失的程度。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其它债权人的利益、保证银行等金融机构正常运营和发展。《巴塞尔协议》规定,资本充足率的目标标准比率是8%。我国银行业为达到资本充足率8%的《巴塞尔协议》要求,经过了不懈的努力。近些年我国银行业金融机构不断强化资本管理,积极调整资产结构,适度控制风险资产增长速度。同时,通过改革重组、引进境外机构投资者、上市、发行次级债等,使资本充足水平得到明显提高。表4是2003—2009年我国商业银行资本充足率的达标情况。

表4 2003—2009年商业银行资本充足率达标情况表(单位:个、%)

权益占资产的比率反映了企业的长期偿债能力,该比率越大资产负债率就越小,企业的财务风险也越小,长期偿债能力就越强。因此,权益占资产比率指标也可以表示商业银行资本的充足水平。根据《中国银行业监督管理委员会2009年报》数据,2003年至2009年间,三大类型商业银行该项指标基本走势是趋于提高,但是全国性股份制商业银行权益占资产的比率较低。这一方面说明了相对于其它两类商业银行,全国性股份制商业银行的财务风险较大;另一方面,也说明了全国性股份制商业银行比其它两类商业银行更积极地利用财务杠杆作用来扩大自身的经营规模。

三、结论与前景

以上,我们从资产规模、盈利能力、资产质量、抗风险能力等四个方面比较了我国三大类型商业银行的总体财务状况,分析了全国性股份制商业银行财务状况的特点。从中我们可以得到以下两点结论:其一,考察期内全国性股份制商业银行盈利能力不具优势;其二,考察期内全国性股份制商业银行资产质量相对较高。

对此,我们可以进一步从股权结构的角度对这两点结论进行分析。

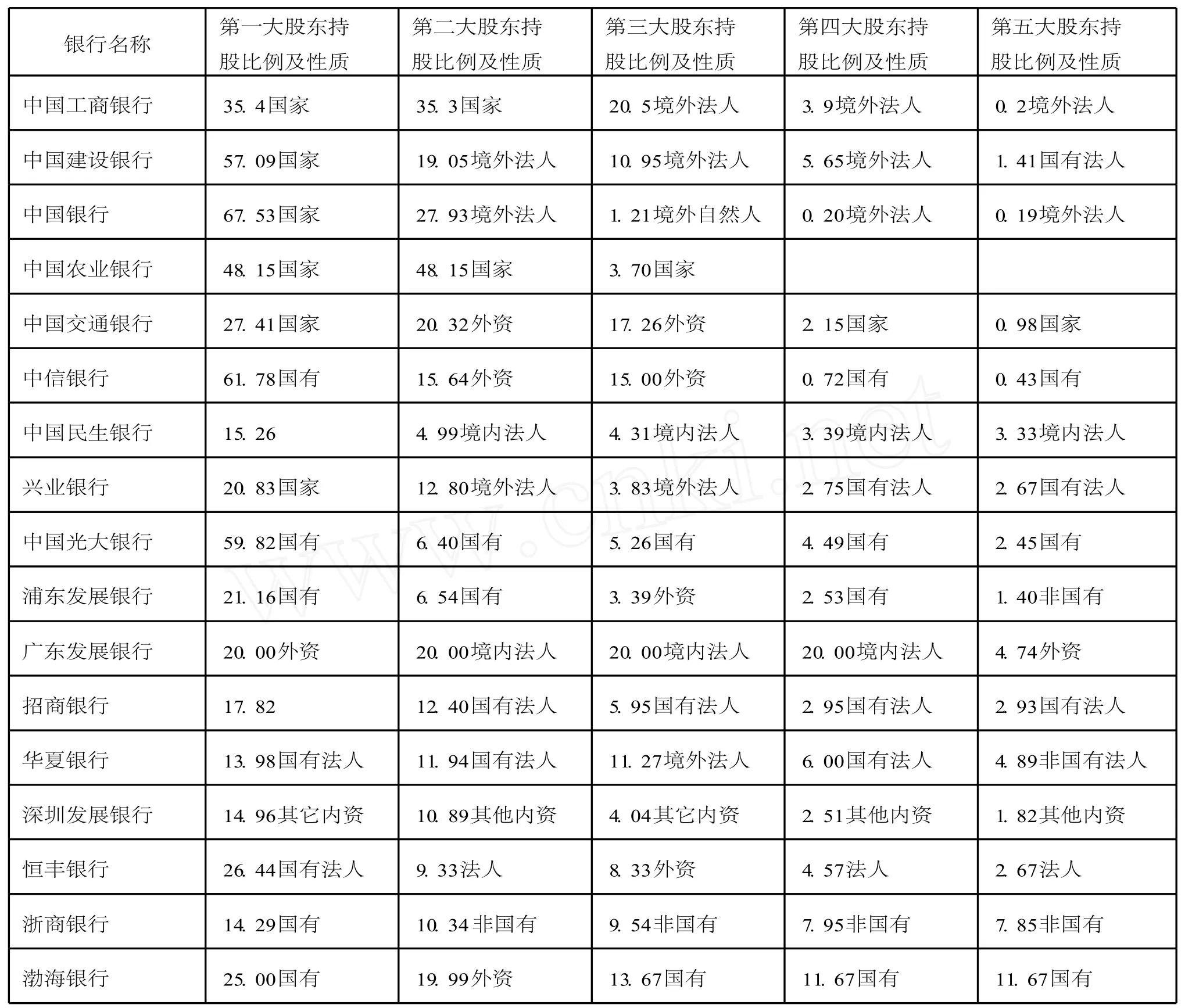

如表5所示,大型商业银行第一大股东无一例外都是国家,而且除交通银行以外,其它4家都是由国家绝对控股。全国性股份制商业银行除兴业银行第一大股东是国家以外,其余都是法人,而且除中兴银行和光大银行外,其余10家银行第一大股东持股比例基本不超过25%。至于城市商业银行,其股权结构比较复杂,不能一概而论,但城市商业银行一般能受到地方政府的支持。因此,按委托—代理理论,从公司治理方面来说,全国性股份制商业银行应该优于大型商业银行。但正如前文所述,大型商业银行和城市商业银行各具其除公司治理之外的各自的竞争优势。加之在考察期间,大型商业银行打破国有独资银行的所有制性质,引进了战略投资者,其股权结构不断优化;城市商业银行也不断引进国内外法人资本,优化股权结构,同时一些城市商业银行迅速扩大规模、异地设立分支机构,与全国性股份制商业银行展开竞争。全国性股份制商业银行在产权结构方面的优势在逐渐丧失。因此,考察期内全国性股份制商业银行总资产回报率增速不如其它两类商业银行也在情理之中。净资产回报率从绝对数来看,全国性股份制商业银行一直较高,但这与其股权结构有关。从考察期情况来看,大型商业银行这一指标增速非常快,实际上2009年其绝对数已超过了全国性股份制商业银行。因此,我们得出的考察期内全国性股份制商业银行盈利能力不具优势的结论是实在的。另一方面,考察期内全国性股份制商业银行资产质量相对较高也与股权结构有关。国有法人比国家更关心资产质量,私有法人比国有法人更关心资产质量。因此,全国性股份制商业银行的经营一直比较审慎,其不良贷款率也一直较低。但近年来,其它两类银行的不良贷款率都在持续下降,这与其股权结构的变化有很大关系。

从以上的分析和考察中我们发现,在原四大国有商业银行进行股份制改制、部分城市商业银行跨区域发展后,全国性股份制商行已经不具有所有制方面的竞争优势。那么,其发展前景又如何呢?我们以为,现在三大类型商业银行都是股份制性质,其产权结构略有区别,随着改革的进一步深化,全国性股份制商业银行在这一方面的优势将逐渐降低。分析显示,2003年至2009年间,大型商业银行的盈利能力快速增长,其增长速度已超出了全国性股份制商业银行,甚至城市商业银行的盈利能力也有全面超越全国性股份制商业银行的趋势。全国性股份制商业银行在规模等方面不如大型商业银行,在灵活性等方面不如城市商业银行,更何况较大型的城市商业银行的规模已经与全国性股份制商业银行不相上下,因此,未来的全国性股份制商业银行在行业内将面临着较大的竞争挑战。对此,12家全国性股份制商业银行应该通过合并、兼并、扩资等形式迅速扩大规模,与大型商业银行展开全面有效的竞争;通过健全完善公司治理结构加强业务能力等,与城市商业银行展开有针对性的竞争。

表5 大型商行和全国性股份制商行的股权结构(%)

(责任编辑:栾晓平E-mail:luanxiaoping@163.com)

F830.33

A

1003—4145[2011]01—0095—05

2010-10-17

赵 涛(1976-),男,北京邮电大学经管学院博士研究生,北京外国语大学国际商学院教师;

曹永栋(1969-),男,北京师范大学经管学院博士研究生,兰州交通大学经管学院副教授。