关税的产业结构调整效应实证分析

2011-09-23张斌

张 斌

(1.武汉大学经济与管理学院,湖北武汉 430072;2.新疆财经大学公共经济与管理学院,新疆乌鲁木齐 830012)

关税的产业结构调整效应实证分析

张 斌1,2

(1.武汉大学经济与管理学院,湖北武汉 430072;2.新疆财经大学公共经济与管理学院,新疆乌鲁木齐 830012)

以1978-2009年数据为基础构建VAR模型,运用协整检验分析方法和脉冲响应分析方法对我国关税的产业结构调整效果进行实证分析,结果证明关税与第一、第二和第三产业之间存在长期均衡关系;关税政策短期内对第一产业有显著的正向影响,对第二产业有显著的负向影响,对第三产业有不确定且微弱的影响。我国需进一步完善关税税率水平与结构以促进产业结构的调整。

关税;产业结构;VAR模型;协整检验;脉冲响应

产业结构体现了自然资源、资金、劳动力、技术等要素在第一产业、第二产业和第三产业之间的比例关系。产业结构调整就是要使自然资源、资金、劳动力和技术等要素在三次产业之间合理流动,以实现各产业之间效率的最大化。产业结构调整是一个系统工程,主要通过市场机制推动要素在各产业之间流动来实现。但由于我国市场经济体制不健全、不完善,单靠市场机制无法实现产业结构的调整目标,需要国家通过政策手段间接予以引导。这其中,关税就是国家引导产业结构调整的重要税收手段。自改革开放以来,我国不断调整和优化关税税目和税率来影响各要素在三次产业结构中的流动,推动我国产业结构调整。而关税调整对促进我国产业结构调整的效应如何,不得而知,笔者拟运用VAR经济计量模型来对此进行实证检验,进而提出相应对策建议。

一、关税影响产业结构的机制分析

1、我国关税税率现状

关税税率是体现关税产业结构调整的重要手段,因此分析我国关税税率的变化是非常有必要的。1992年我国关税总水平 (优惠税率的算术平均水平)约为42%;普通税率平均为56%。之后对关税总水平进行了几次较大幅度的调整,1992年12月,降低为40%;1994年1月,降低至36%;1996年4月,降低至 23%;1997年10月,降低至 17%。2002年,我国关税总水平 (最惠国税率的算术平均水平)由15.3%降低到12%,平均降幅21.6%。在7316个税目中,有5332个税目的税率有不同程度的降低,降幅面达73%。其中,工业品平均税率为11.6%,农产品 (包括水产品)的平均税率为15.6%,比2001年分别降低了23%和17.5%。降税后,农产品 (不包括水产品)平均税率为15.8%;水产品为14.3%;原油及成品油为6.1%;木材、纸及其制品为8.9%;纺织品和服装为17.6%;化工产品为7.9%;交通工具为17.4%;机械产品为9.6%;电子产品为10.7%。普通税率总体平均约为57%。[1]我国为履行入世后关税减税的承诺,2005年以来关税总水平下降10%以下,[2]关税总水平不断降低。就不同的进口商品而言,2007年的农产品平均税率由15.2%降至14.8%;工业品平均税率由8.9%降至8.7%。其中水产品平均税率为10.3%,木材、纸及制品平均税率为4.4%,纺织品和服装为11%,化工产品为6.7%,交通工具为13.1%,机械产品为7.6%,电子产品为8.7%,信息技术产品等部分产品为零关税。[3]

2、关税影响产业结构的机制分析

市场经济条件下,税收政策影响产业结构主要是作为一种间接干预手段,即通过改变某些经济因素并最终经由市场机制的作用影响产业结构,这些经济因素就是税收政策作用于产业结构的中介。主要包括有需求因素、供给因素等。[4]从需求途径来说,税收政策通过改变收入与财富的分配状况、改变消费品的比较价格影响私人消费需求结构和政府消费需求结构,并通过宏观税负高低的选择改变私人消费需求与政府消费需求的比例,从而影响消费品产业的内部结构;税收政策能够通过改变不同产业的比较收益率、直接提高私人对特定投资品的购买偏好及改变投资品的比较价格等影响私人投资需求结构,并通过宏观税负的水平改变私人投资需求与政府投资需求的比例,从而影响投资品产业的内部结构。从供给途径来说,税收政策可以通过对工资率的影响来给推动劳动力在各产业之间的移动;通过职工教育经费支出影响各产业职工教育水平,改变各产业劳动力质量,推动产业结构升级;通过对不同产业、不同产品施加差别税负改变相关产业和产品的原始收益率,进而影响资本对不同产业和产品的偏好,改变资本投向,最终影响产业结构。

而国家干预产业政策主要是通过基本税收制度手段和税式支出手段影响总供给与总需求的变化,进而影响三次产业产值的变动,最终导致产业结构的变动。基本税收制度手段和税式支出手段分别包括税种的设置、税目的选择、计税依据的确立、税率的设定和税收优惠、税收抵免、税收豁免、加速折旧等。关税是重要的税收制度,主要包括进口关税和出口关税两种。对进口商品和出口商品设置不同的关税税率和关税优惠政策,即通过税率的高低和关税的减免,影响国内进出口商品规模,进而影响国内总供给与总需求的变动,最终影响国内消费者的消费需求,调节出口产品和出口产品生产企业的利润水平,有意识地引导各类产品的生产和消费,调节进出口商品数量和结构,这些变动就会引起第一产业和第二产业与第三产业要素积累的相对变动,推动要素在不同产业之间流动,实现三次产业之间的结构调整,达到优化国内产业结构的目的;通过关税税率结构的设置,提高关税对国内特定产业的有效保护率,通过对国内稀缺产品征收出口税抑制其出口,以满足国内其他产业发展的需要,通过课征反倾销税保护进口倾销商品的国内竞争产业不受损害;通过差别出口退税率的设置对出口产品结构进行调控,从而对国内的产业结构施加影响。

二、关税影响产业结构调整效应的实证检验分析

1、模型的建立

向量自回归 (Vector Autoregression,VAR)模型是一种非结构化的模型[5]。传统的经济计量方法是以经济理论为基础来描述变量关系的模型,而该模型不需要根据经济理论来确定经济系统的动态结构,它主要通过经济时间序列数据来构造模型,通过对模型中的各变量滞后回归分析,实现相关时间序列的预测和用于分析随机扰动向量对系统变量的动态影响。

根据1978-2009年关税税率、第一产业产值比重、第二产业产值比重和第三产业产值比重的时间序列数据建立向量自回归模型。模型如下:

其中,方程左边的 Yt= [LNFIt,LNSIt,LNTIt,LNTAt],具体变量说明如下:LNFIt为第一产业产值比重,LNSIt为第二产业产值比重,LNTIt为第三产业产值比重,LNTAt为关税税率,T为样本个数,P为滞后阶数,冲击向量εt是白噪声向量,因为εt没有结构性的含义,被称为简化形式的冲击向量。

2、变量选取及数据说明

代表三次产业结构的变量有很多,如第一、二、三产业的产值结构、劳动就业结构、资产结构和技术结构等,这些变量能从不同角度说明三次产业结构的变量[6]。笔者选取国内学者常用的三次产业产值结构作为产业结构的变量。实证分析时用三次产业的相对产值,即第一产业产值比重、第二产业产值比重、第三产业产值比重,分别用FI、SI、TI表示。在三次产业中反应关税政策调节作用的变量多采用关税税率,分析时用关税税收收入总额除以GDP总额来表示关税税率,用TA表示。以上指标样本数据区间为1978-2009年,通过CPI平减指数消除了数据序列的价格影响,对数据序列取了自然对数不改变原变量之间的协整关系,但可以使其趋势线性化,消除时间序列中的异方差现象,最后得到数据序列为 LNFI、LNSI、LNTI、LNTA。相关数据来源于《中国商务年鉴2010》、 《中国经济年鉴2010》。

3、模型数据的稳定性及滞后期的确定

(1)模型数据的稳定性检验

一般情况下经济时间序列数据都是非平稳序列,如果直接使用该数据序列进行模型回归分析,可能会出现“伪回归”,使模型的现实解释能力下降甚至无效果,因此笔者使用扩展的ADF检验方法来验证模型数据序列的平稳性。ADF检验方法主要是检验数据序列是否存在单位根,如果存在单位根说明数据序列是不平稳的,反之则数据序列是平稳的[7]。而单位根是否存在的判断标准是比较ADF值和临界值 (5%)的大小,若前者大于后者则存在单位根,若前者小于后者则不存在单位根。ADF检验结果如表1所示。

表1 VAR模型数据的单位根检验结果

注:检验方程中各变量含有截距项;DLNTA、DLNFI、DLNSI、DLNTI为原数列的一阶差分序列。

由表1可知,模型原数据序列的ADF检验值都大于5%显著水平下的临界值,因此原数据序列为非平稳序列;而原数据序列的一阶差分序列其ADF检验值都小于5%显著水平下的临界值,所以原数据序列的一阶差分序列是平稳的,记为一阶单整序列。笔者将使用一阶差分序列作为模型的数据序列。

(2)模型滞后期的确定

VAR模型中一个重要的问题就是滞后阶数的确定。在选择滞后阶数时,一方面想使滞后阶数足够大,以便能完整反映所构造模型的动态特征。但另一方面,滞后阶数越大,需要估计的参数也就越多,模型的自由度就减少。所以通常进行选择时,需要综合考虑,既要有足够数目的滞后项,又要有足够数目的自由度。在实际研究中常用AIC信息准则和SC信息准则来判定,即选择AIC和SC值最小的所对应的滞后阶数为最优阶数。

根据数据规模,笔者把最大滞后期确定为6,对不同滞后期统计得出AIC和SC值,根据AIC信息准则和SC信息准则确定最优阶数,检验结果如下:

表2 VAR最佳滞后阶数检验结果

由表2可以得出,当AIC和SC在滞后5阶时,AIC值达到最小,虽然SC值未达到最小,但与其相邻的滞后4阶和滞后6阶值都比滞后5阶大,存在拐点,符合AIC信息准则和SC信息准则,该值有效,所以最优阶数确定为5。为此,将建立滞后5阶的VAR模型,进行脉冲响应分析和方差分解分析。

4、协整检验分析

如果两个或两个以上的具有同阶的非平稳时间序列经过某种线性组合可以到一个平稳的时间序列,则称这两个或两个以上的非平稳时间序列存在着协整关系,也就是经济现象之间存在着长期的均衡关系,这是时间序列变量之间的协整关系研究的主要思想[8]。通过前述单位根检验,已验证了关税税率、第一产业、第二产业和第三产业四个时间数据序列是非平稳的,经过一阶差分后都是平稳序列,即都是一阶单整序列,但还需通过协整关系检验来确定这四个变量之间是否存在协整关系。

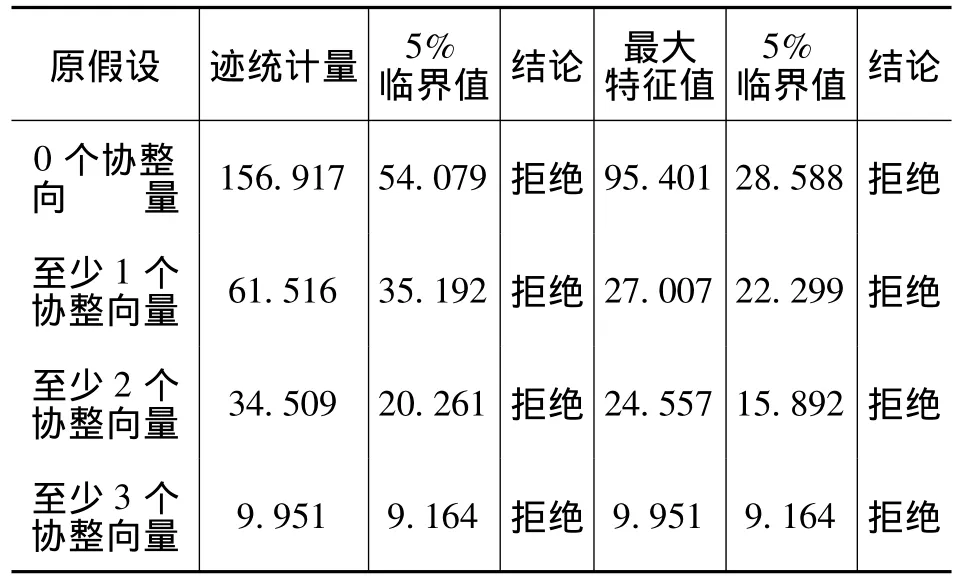

常用的协整检验方法有两种:一种是EG两部检验法,该方法是基于回归残差的检验,可以通过建立OLS模型检验其残差的平稳性,多用于检验两变量之间的协整关系;第二种方法是JJ检验方法,该方法是基于回归系数的检验,前提是建立VAR模型,多用于检验多变量之间的协整关系。这里笔者选择了协整均衡项含有截距项但不含趋势项的模型形式,选择模型的滞后阶数为5,对以关税税率、第一产业、第二产业和第三产业为研究对象的4个向量系统进行检验,具体的迹统计量和最大特征值和检验结果如表3所示。

从表3协整检验结果可知,在5%显著水平下,迹统计量的值和最大特征值统计量的值都大于其临界值即都拒绝原假设,因此关税政策与第一产业、第二产业和第三产业之间存在着协整关系,也就是说关税政策与三次产业之间存在长期均衡关系。

表3 Johansen-Juselius协整检验结果

5、脉冲响应分析

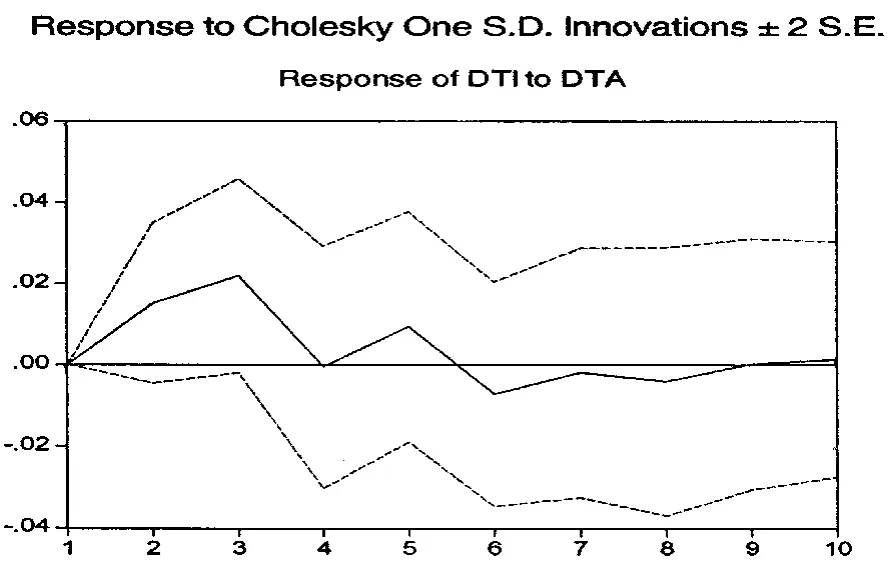

脉冲响应函数是指对VAR模型中的某个变量给予一次冲击不仅直接影响该变量,并且通过VAR模型的动态 (滞后)结构传导给所有的其它内生变量[8]。脉冲响应函数描绘了在一个扰动项上加上一次性的一个冲击,对于内生变量的当前值和未来值所带来的影响。笔者选择了10个观察期,关税政策对三次产业的冲击响应结果如图1、图2、图3,横轴代表观察期 (即滞后期),纵轴分别代表第一产业、第二产业和第三产业的冲击响应程度。

图1 关税政策对第一产业冲击的脉冲响应

由图1可以看出,关税对于第一产业的调整是有影响的。给予关税一次性冲击,这个冲击通过VAR动态模型结构去影响第一产业的变动。该冲击影响当期未传导至第一产业,第一期过后正向影响效应产生并逐渐扩大,在第三期达到正向影响最大值为+0.024,之后正向影响逐步减弱,在第四期减弱为零随后正向影响再次出现并缓慢增强,在第五期其正向影响再次达到最大值,不过这次正向影响最大值幅度与前次相比有所减弱。同样在第五期后正向影响再次减弱到零,之后负向影响显现并增强,在第六期达到负向最大值为-0.008,随后负向影响缓慢变动至消失。总体来说,关税政策对第一产业的影响是显著的。

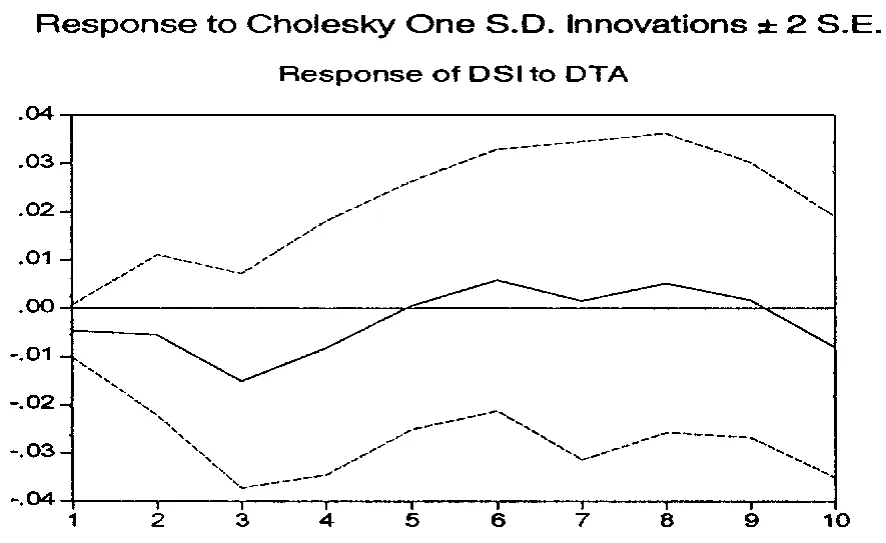

图2 关税政策对第二产业冲击的脉冲响应

从关税政策对第二产业的脉冲响应可以看出,关税政策冲击当期就对第二产业产生了负向的影响,并这个负向冲击影响成缓慢扩大趋势,在第三期达到负向最大值为-0.014,随后负向影响逐渐减小,在第五期负向影响消失,正向影响产生,并且正向影响在第五期至第九期之间呈现出“M”形变动,分别在第六期和第八期达到正向影响最大值为+0.007和0.006,但在第九期负向影响再次产生而且逐渐增强。从以上分析来看,关税政策对第二产业短期内产生了负向的影响,中长期产生微弱的正向影响。

图3关税政策对第三产业冲击的脉冲响应

由图3可以看出,关税政策对第三产业的影响是不显著的而且是不确定的。关税政策当期对第三产业产生了微弱的正向影响并逐渐减弱为零后,微弱的负向影响产生并一直持续到第三期末,之后第三期至第五期之间产生了较强的正向影响,但这种正向影响比较短暂,随后正负影响交替出现,但影响程度相当微弱,在第九期后正向影响程度逐步增强。

三、结论及政策建议

通过建立VAR模型,运用协整检验分析方法和脉冲响应分析方法分析了自改革开放以来我国关税政策对我国产业结构调整的效应,得出以下主要结论:第一,关税税率与第一产业、第二产业和第三产业之间存在长期均衡关系,说明我国关税政策长期影响产业结构的调整。第二,关税政策对第一产业、第二产业和第三产业的影响效果是不同的。关税政策对第一产业的影响短期内是显著的正向效应,对第二产业的影响短期内是显著的负向影响,而对第三产业的影响总体来说是不确定且不显著的。

关税政策反映了一国一定时期内的贸易政策、产业政策以及国民经济发展的基本思路,是政府调节经济的重要方式。关税政策的调整一般可分为两种方式,一是自主性调整,二是具有外部约束的调整。自主性的关税政策调整的局限性在于关税政策调整的过程可能相对较长,没有外部压力的调整方式可能会因为国内各利益集团的影响而延缓政策目标的实现。具有外部约束的关税政策调整则不然,它强调一旦该国接受了某种协议,承诺要实行贸易自由化,那末该国的关税就必须按照所承诺的内容严格执行有关协议。因此,自我国加入WTO后,关税税率持续降低,税目不断调整以适应WTO各项协议的要求。利用关税政策来调整国内产业结构要从以前的自主性调整向具有外部约束调整转变,进一步完善关税税率水平与结构,调整关税优惠政策,使其在调节经济、促进改革开放方面以及在正确保护民族企业生产、防止国外的经济侵袭、促进国内产业结构调整、增加国家财政收入等方面起到重要作用。

(编辑:惠斌;校对:朱恒)

[1]中国注册会计师协会.2010年度注册会计师全国统一考试教材 (税法)[M].北京:中国财政经济出版社,2010.437-439.

[2]韦 玮.论关税政策对宏观经济影响的实证分析[J].现代经济信息,2009,(17):71-72.

[3]胡铮洋,陈集立,陈守东.我国关税政策对宏观经济影响分析 [J].财经问题研究,2008,(10):119-123.

[4]李 文.产业结构税收政策理论与实证分析 [D].济南:山东大学博士学位论文,2005.4.

[5] Hamilon,J.D.Time Series Analysis[M] .Princeton,N.J:Princeton University Press,1994.233-235.

[6]张宏霞.地方政府投资的产业结构效应研究 [J].经济经纬,2010,(3):41-45.

[7] P.J.Dhrymes.Time eries,Unit Roots,and Cointegration[M] .San Diego,California:Academic Press,1998.220 -235.

[8]高铁梅.经济分析方法与建模 (第二版) [M].北京:清华大学出版社,2009.291-292.

An Empirical Analysis of Tariffs on Industrial Structure Adjustment Effect

ZHANG Bin1,2

(1.Economics and Management School of Wuhan University,Wuhan Hubei430072;2.Public Economics and Management School of XinJiang University of Finance and Economics,Wulumuqi XinJiang 830012)

This paper constructs VAR model based on the data from 1978 to 2009,using cointegration test analysis method and the impulse response analysis method,and analyses effect of tariff on industrial structure adjustment.It makes a conclusion:there is a long - term equilibrium relationship between tariffs and first,second and third industry;in short,tariff policy on the first industry has significant positive impact,and on the second industry has significant negative impacts,and on the third industry has uncertain and weak effect.China needs to further improve the level and structure of tariffs to promote the adjustment of industrial structure.

tariffs;industrial structure;empirical analysis

F745.0

A

2095-1361(2011)02-0099-05

2011-01-16

张 斌 (1979- ),男,江苏邳州人,武汉大学经济与管理学院博士研究生,新疆财经大学公共经济与管理学院讲师,研究方向:财税经济学