网络联保:解决中小企业信贷难的另一模式

2011-09-23俞艳波

俞艳波

网络联保:解决中小企业信贷难的另一模式

etwork Couplet Protects:A New Pat tern of Solving the Di f f icul ties of SMEs Loans

俞艳波

中小企业融资难的部分原因在于银企之间存在关于偿还本息的现金流能力的信息不对称问题,同时又缺乏相关担保。随着电子商务的蓬勃发展,第三方电子商务平台上包含大量中小企业的交易及销售记录,为银企之间的信息不对称问题提供了有利条件。网络联保信贷模式就是在这种背景下应运而生。

一、网络联保信贷基本运行流程

网络联保信贷定位是服务于网络交易市场中的中小企业,是银行携手阿里巴巴集团(以下简称阿里巴巴)为商户提供融资服务,它是一款不需要任何抵押的信贷产品,由阿里巴巴的3家(含3家)以上企业,以互相担保的方式,共同向银行申请信贷,以企业和个人财产承担无限连带责任。任意一家企业无法归还信贷,联合体其他企业需要共同替他偿还所有贷款本息。目前,与阿里巴巴合作开展网络联保信贷的银行,分别为中国建设银行和中国工商银行。其中建行开展的网络联保信贷,信贷额度为20万-500万元人民币,信贷期限最长为1年,信贷利率为6%-9%;工行开展的网络联保信贷,信贷额度最高为300万元人民币,信贷期限最长半年,信贷利息同为6%-9%。

网络联保信贷模式具体的流程是:

(一)贷款申请

需要融资的阿里巴巴“诚信通”会员或“中国供应商”会员组建联合体,并填写贷款申请书即《联合体协议书》。从2011年开始融资企业还须向阿里巴巴缴纳388元的报名费,主要用于支付阿里金融为贷款企业配备专属的客户经理、贷审经理、跟单系统全程跟踪及提供服务及指导而产生的服务升级费用。其中联保体组建、信息填报、合同申请、合同签订、贷款支用和归还申请合同签订等一系列流程全部依托网络银行系统自助进行。

(二)贷前调查

银行引入了网络平台分销、聚集、管理功能,并建立了新的客户识别标准,“网络商户”、“注册用户”、“网络信誉”等虚拟元素首次成为客户分类、准入的标准,同时引入客户自我约束和相互约束功能,同一客户、同一业务信贷流程由不同机构合作完成;对于大多数苦于无法提供抵押担保的小企业客户来说终于可以突破瓶颈,获得银行的金融支持。

(三)银行审查

在审查环节,银行和阿里巴巴建立一套专门针对网络商务客户的评级方法,将网络商务信用纳入评价指标体系中,并创建了“e系列”客户评级办法,更注重网络商务信用以及成长性指标。银行根据阿里巴巴提供的数据及客户经理走访情况综合审查信贷企业,最终确定贷款额度和利率。

(四)贷后管理

在贷后管理环节,银行通过引入网络平台,对企业实行全程控制并督促企业按照合约按时全额归还贷款和利息。若信贷企业无法归还贷款本息,阿里巴巴将根据企业与银行签订的信贷合同和相关协议,充分地运用网络平台所具有的监督效应来管理贷款,对违约企业进行曝光,实行“网络信息披露”,即以“网络公示”和“终止服务”手段提高企业违约成本。此外,阿里巴巴、建设银行联合浙江省政府、杭州市政府、上海市政府共同出资建立了“3个风险池”,以弥补该业务带来的损失,每个“风险池”规模为6000万元人民币。

二、网络联保信贷模式与传统信贷模式的比较

网络联保信贷模式相比传统信贷模式,其优势在于有效地缓解了银企之间信息不对称带来的风险、提高了中小企业的融资效率并促进了电子商务的发展,网络联保信贷实现了银行、中小企业、电子商务运营商三方共赢的局面。

(一)有效地缓解了银企之间信息不对称所带来的风险

网络联保信贷之所以能解决中小企业融资难的问题,关键在于能够有效地缓解银企之间信息不对称问题所带来的逆向选择和道德风险。在银行信贷中,逆向选择发生在事前,主要表现在银行对中小企业的资信状况或者经营状况等不了解;道德风险则发生在事后,主要表现在银行无法准确掌握贷款资金是否用于正常的用途、是否能如约归还贷款等,银行贷款中存在的逆向选择和道德风险都会影响银行的贷款决策。而网络联保信贷模式的产生却在很大程度上化解了逆向选择和道德风险,主要可以从以下三点来说明:

1.联保体内有效的连带治理机制。网络联保信贷模式成功的关键在于引入了“联保体互保机制”。在传统信贷模式下,中小企业信贷一般需要有一定的资产抵押。“联保体互保机制”下的网络信贷则不需要任何抵押物,其以联合体的整体信用和阿里巴巴的交易记录作为信贷依据,这符合中小企业缺乏抵押物、信用缺失等特点。由于联保体之间负有无限连带责任,一方面,这势必迫使牵头企业在寻找交易伙伴时,会谨慎评估对方的信誉和经营能力等;另一方面,一旦联保体中某个企业出现违约,其他成员就会对违约企业施加压力,一起来追偿债务。总之,联保体互保机制的引入,减少了逆向选择和道德风险的发生,进一步缓解了信贷风险。

2.依靠电子商务平台。中小企业融资难的根本问题在于信息不对称,依赖于电子商务平台的网络联合担保信贷可以在一定程度上缓解这一问题。首先,阿里巴巴对企业会员都有准入机制,拥有关于企业的很多基础资料,对加入的会员企业都会进行严格的资格评审。其次,企业通过电子商务交易平台进行交易活动,电子商务平台都保留了企业与供应商、客户的交易记录。这些记录能够真实反映企业的实际经营情况、企业的交易规模、业务增长情况。最后,企业网络信用是由有真实交易的客户或供应商评出的,客观性和公正性均较高。因此,银行通过查询企业的交易记录和网络信用能够对企业的经营规模、经营状况、企业实力和诚信度有一个较为客观的了解。

3.严厉的外部网络治理机制。现行的很多金融机构都因惩罚机制不完善而出现大量坏账。而在网络联保模式下,当联保体企业出现违约,到期无法归还贷款本息时,阿里巴巴受银行委托,会对违约企业进行“网上曝光”及“终止服务”,并且不承担其他媒体转载、披露、引用此类曝光信息的责任和任何后果。即违约企业的信息将会被公布在阿里巴巴、淘宝、雅虎等平台上,曝光的内容涉及企业名称、注册地址、经营产品、联系方式和法人代表的姓名、身份证号码、家庭地址等情况,提醒潜在的客户企业不要和该家违约企业深入合作。同时,违约企业在阿里巴巴上的账号也会被关闭,所有商业信息都会被消除。这种严厉的外部机制,严重影响企业的经营生存,会使违约成本大大超出贷款成本。因此,申请信贷的中小企业,往往会尽力到期归还信贷,大大减少了不良贷款的发生。

(二)提高了中小企业融资的效率

图1网络联保信贷基本流程(业务升级后)

首先,相比银行通过企业的财务报表了解企业经营状况,联合体间的互相了解及信任更为有效,这免去了银行的部分调查工作,很大程度上降低了银行的信息搜寻成本。另一方面,网络联合信贷的自动化批量操作模式,很好地解决了互保运行机制中银行由于客户多、信贷申请额度小,而无法有效快速复制的困境,这又有助于降低银行信贷的操作成本。其次,缩短了信贷所需的时间。网络联保借助阿里巴巴在电子商务领域的绝对优势,把电子商务操作平台信息传递快、交易便捷、成本低廉的特点与传统的放贷模式相结合,实现业务处理一体化、规范化,大大缩短前期申贷和审贷时间。

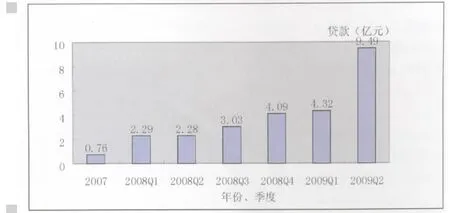

图2 2007年—2009年阿里贷款发放贷款情况

(三)促进了网络信用体制的建立和电子商务的发展

网络联保信贷模式是基于第三方电子商务平台的信贷方式,申请网络联保信贷的中小企业必须是在第三方电子商务平台上有良好信用记录的主体。这一方面促使商家在进行网络交易时注重自己的信用和声誉,有利于建立一个良好的网络信用体制;另一方面,促使未曾使用电子商务而又面临资金短缺的中小企业,为获得这种无须抵押且融资便捷的信贷而开拓电子商务业务,这会使得电子商务行业发展动力十足。

三、网络联保信贷模式的运行效果

网络联保信贷于2007年11月正式在浙江推出以来,取得了巨大的成绩,目前已在江苏、福建、广东、北京、上海等地推广。截止到2009年8月31日,阿里巴巴已收到浙江、上海两个地区10936家企业的正式贷款申请,收到宁波、广东、江苏、北京4个地区595家企业的预报名,共有1493家企业通过阿里巴巴获得了1724笔贷款,累计发放32.13亿元人民币;在发放的1724笔贷款中有6笔为不良贷款,不良贷款率为0.9%,而同期境内商业银行不良贷款率为2.04%;其中网络联保信贷已发放1005笔,累计发放14.31亿元人民币,其不良贷款率接近0。从图2可以观察到阿里贷款发放情况,2007年到2009年第二季度,阿里贷款逐年递增,解决了众多中小企业融资难的困境。

可以预见,随着电子商务用户规模的不断扩大,依托于电子商务的信息流产生的网络联保信贷将发挥更大的作用。同时,由于网络信贷起步不久,还存在一些缺陷,银行、中小企业自身、电子商务公司、政府各方都应共同努力,促使网络联保信贷模式持续性发展,惠及更多的中小企业。对于银行业而言,应不断加快信用评价体系及业务流程等创新,紧跟电子商务蓬勃发展的潮流;中小企业经营者应转变观念,充分认识到在市场经济中自身信用的提升能够为企业带来更多的金融资源及融资机会,更积极的加强内外部信用管理建设;对于阿里巴巴,重点在于加大技术开发与创新,以确保网络电子商务平台记录信息的可靠性,规避网络“虚拟化”带来的缺陷。另外,发展网络联保信贷是一项复杂的社会系统工程,涉及网络、信息资源、应用系统、电子支付、安全认证、税收等各个环节,这些离不开政府的支持,对于电子商务税费缴纳,政府应给予政策优惠和便利,同时促进社会信用体系的建立及中小企业贷款担保相关法律的完善。

栏目主持:薛谷香 张 奕

邵庆义 崔皓月